2 Позиция России на мировом рынке природного газа

2.1 Характеристика добычи природного газа в России

В 2012 году возобновился спад российской газодобычи после двухлетнего периода роста. (Рисунок 4) Объем добычи составил, согласно данным Росстата, 653 млрд. куб. метров, что на 2.7% ниже, чем в 2011 году. Согласно данным Минэнерго, добыча газа в России в 2012 году сократилась по сравнению с 2011 годом на 2.2% до 655.1 млрд. куб м [2].

Рисунок 4 – Добыча природного газа в России 2006-2012гг.

Источник: Росстат

Сокращение добычи происходило из-за уменьшения спроса на российский газ в Европе вследствие экономических проблем европейских стран, а также из-за обострения конкуренции на волне «сланцевой революции». Кроме того, в 2012 году было отмечено сокращение внутреннего потребления газа.

Сокращение добычи у Газпрома произошло во всех регионах России, где она работает (Таблица 5).

Таблица 5

Региональная структура добычи АО «Газпром»

|

Регион |

2012 г., млрд. куб.м. |

В % 2011г. |

|

Европейский Север |

2.332 |

97,3 |

|

Европейский Юг (Северный Кавказ) |

1.008 |

89,4 |

|

Поволжье |

11.878 |

98,3 |

|

Урал |

17.518 |

97,7 |

|

Западная Сибирь |

454.243 |

94,7 |

|

Восточная Сибирь |

0.041 |

- |

Источник: АО «Газпром», РА Рейтинг

Вместе с тем, на фоне снижения суммарной добычи газа в 2012 году наблюдается заметный рост добычи попутного нефтяного газа (ПНГ) - по сравнению с аналогичным периодом прошлого года на 6.0% до, достигнув рекордного уровня 62.8 млрд. куб. метров. Доля ПНГ в общем объеме газа составила по итогам 2012 года 9.6% [2].

Основным хозяйствующим субъектом на Российском рынке природного газа является монополист ОАО «Газпром». По объемам добычи газа Группа «Газпром», на долю которой приходится 14% мировой добычи, находится в числе лидеров среди нефтегазовых компаний мира [17].

Важнейшими новыми проектами в газовом секторе в настоящее время являются: газопровод «Северный поток», строительство газопровода «Сахалин – Хабаровск – Владивосток», ввод в эксплуатацию первых пусковых комплексов по обустройству сеноман-аптских залежей Бованенковского месторождения и системы магистральных газопроводов «Бованенково – Ухта».

Прогноз добычи газа по основному варианту учитывает сохранение высокого уровня спроса на внутреннем и внешнем рынках. Добыча газа к 2015 году увеличится до 755 млрд. куб. м, при этом объем экспорта газа увеличится до 253 млрд. куб. метров. Прогноз добычи и экспорта газа в 2012-2014 гг. соответствует предыдущей версии прогноза [17].

Предусматривается сохранение высокой конкуренции с ближневосточным газом и инициатив ЕС по повышению диверсификации рынка газа, а также ожидается более умеренный спрос на российский газ на внутреннем рынке. В этих условиях добыча газа возрастает к 2015 году до 726 млрд. куб. метров, а экспорт газа до 235 млрд. куб. метров [15].

В РФ «Газпром» занимает лидирующее место в распределении газа. Поэтому газификация регионов России является одной из главных задач Группы. По состоянию на 31 декабря 2012 г. действовали договоры по газификации с 66 субъектами Российской Федерации. Уровень газификации регионов на конец 2012 года составил в среднем по России 64,4%, в том числе в городах — 70,1%, в сельской местности — 53,1% [17].

Геологоразведочные работы сосредоточены в Надым-Пур-Тазовском регионе (включая акваторию Обской и Тазовской губ), на полуострове Ямал, в акваториях Печорского и Карского морей, в Республике Коми, Красноярском крае, Иркутской области, Республике Саха (Якутия), на шельфе острова Сахалин, в других районах с последующим получением лицензий на разработку открываемых месторождений. (Таблица 6)

Таблица 6

Добыча газа (природного и попутного) в регионах России

|

Регион |

2012 г., млрд. куб.м. |

2012/2011, % |

|

Ямало-Ненецкий АО |

535,0 |

96,0 |

|

Ханты-Мансийский АО |

32,2 |

102,4 |

|

Сахалинская обл. |

26,8 |

105,5 |

|

Оренбургская обл. |

20,4 |

98,9 |

|

Астраханская обл. |

12,7 |

101,7 |

|

Томская обл. |

4,9 |

112,6 |

|

Республика Коми |

3,2 |

102,3 |

|

Республика Саха (Якутия) |

2,6 |

107,9 |

Источник: Росстат

Также «Газпром» проводит геологоразведочные работы в странах Центральной и Юго-Восточной Азии, Африке, Южной Америке. Компания стремится участвовать в проектах по разведке, добыче, транспортировке и сбыту углеводородов в третьих странах в рамках стратегии «глобального присутствия» на мировом рынке нефти и газа, используя при этом как участие в конкурсах и аукционах, так и операции обмена активами [17].

Газпром» планирует при наличии платежеспособного спроса российских потребителей и благоприятной конъюнктуры внешнего рынка обеспечить годовой объем добычи в размере 640–660 млрд. куб. м к 2020 году [17].

Основным газодобывающим районом страны на рассматриваемую перспективу остается Ямало-Ненецкий автономный округ, где сосредоточено более 70% всех запасов России. Стратегически приоритетными регионами добычи газа на долгосрочную перспективу станут полуостров Ямал, а также акватории северных морей России [17].

Другими крупными районами газодобычи в долгосрочной перспективе станут Восточная Сибирь и Дальний Восток. Здесь будут сформированы центры газодобычи в Красноярском крае, Иркутской области, Республике Саха (Якутия), Сахалинской области и Камчатском крае. Восточной газовой программой определено, что вместе с созданием центров газодобычи и единой системы транспортировки газа будут синхронно развиваться газоперерабатывающие производства, в том числе мощности по производству гелия и сжиженного природного газа [17].

Россия– мировой лидер по доказанным газовым запасам, которые составляют 44,6 трлн. куб. метров (21,4% мировых запасов). Однако рост добычи газа в США помешал планам «Газпрома» по расширению своего присутствия на американском газовом рынке и создал конкуренцию на рынке сжиженного природного газа (СПГ), где Россия планирует занять достойное место благодаря осуществлению своих проектов на Штокмане, Ямале и Дальнем Востоке [17].

Несмотря на объективные трудности, добыча СГ в других странах может начаться уже в этом десятилетии, что сулит России потерю многих рынков сбыта.

Динамика и структура экспорта природного газа

Обладая огромными запасами природного газа, Россия является крупнейшим в мире экспортером данного продукта. В настоящее время основным рынком сбыта природного газа является Западная Европа. Вторым важным рынком сбыта для России стала Центральная Европа, где российский газ занимает доминирующее положение. Природный газ экспортируется в европейские страны преимущественно в рамках долгосрочных контрактов (сроком до 25 лет) на условиях «бери или плати».

Анализируя данные Центрального Банка РФ по экспорту природного газа за 2000-2013 гг. можно заключить, что в целом в рассматриваемом периоде наблюдался рост объемов поставок в физическом и стоимостном выражении, за исключением периодов: 2001г. (физические объемы - на 6,7%), 2006г (3,1%), 2007г. (5,4%), 2009г. (13,8%) и 2012г (5,8%) [18] (Приложение Б).

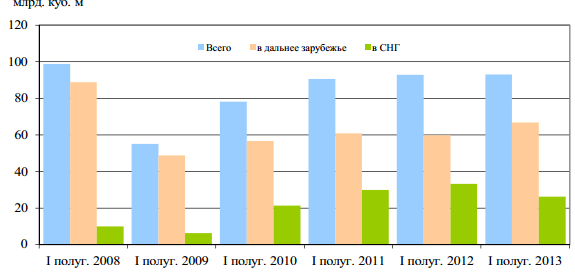

В 2013 году наблюдается улучшение динамики экспорта российского газа. Согласно данным ФТС, поставки газа из России за рубеж в январе-июне 2013 года составили 92.9 млрд. куб. метров, что на 0.1% больше по сравнению с январем-июнем прошлого года. В том числе экспорт газа в страны Дальнего Зарубежья вырос на 11.7% до 66.7 млрд. куб. м, экспорт в страны СНГ снизился на 20.9% до 26.2 млрд. куб. метров [2].

Несмотря на разные оценки, можно констатировать, что динамика экспорта газа в текущем году значительно лучше, чем в прошлом году. Увеличение поставок в Европу, обусловлено повышением конкурентоспособности российского

газа вследствие снижения цены на него, а также выросшим спросом из-за холодной погоды. Вместе с тем, снижение экспорта в страны СНГ произошло из-за принципиальной позиции Украины по снижению зависимости своей экономики от российских энергоносителей. (Рисунок 5)

Рисунок 5 – Экспорт газа из России (всего, в дальнее зарубежье, в СНГ)

Источник: Федеральная таможенная служба

Статистика доходов от экспорта газа отрицательная, но снижение сравнительно, небольшое, учитывая, что цены падали. Согласно данным ФТС, в первом полугодии доходы от экспорта газа составили $32.1 млрд, что на $0.5 млрд. или на 1.5% меньше, чем в январе-марте прошлого года [2].

Вместе с тем, заметно вырос экспорт в страны Западной и Центральной Европы. В том числе существенный рост поставок отмечен в Германию, Великобританию, а в Италию поставки почти удвоились, что отчасти связано с фактором низкой базы. Рост продаж в страны Дальнего Зарубежья, в основном, был обусловлен сильным похолоданием в первом квартале и снижением поставок из Норвегии. Кроме того, российский газ покупался в Европе более охотно, чем в прошлом году, потому Газпром предоставил почти всем свои клиентам скидки в цене [2].

Проблемы, тенденции и перспективы рынка природного газа в России

Наиболее серьезными проблемами газового рынка России являются:

1. Развивается тенденция формирования монотопливного баланса топливно-энергетических ресурсов. Для энергетической безопасности страны доля одного вида топлива в структуре потребления топливно-энергетических ресурсов не должна превышать 30%, в России данный показатель – более 50%. Для сравнения: в топливном балансе США доля газа 26. При этом по оптимистическим прогнозам, в РФ запасов газа должно хватить приблизительно на 80 лет Необходимо осуществить перевод электростанций на уголь, стимулировать энергетиков переходить на передовые, высокоэффективные технологии сжигания, тем более что в мире эти технологии уже реализуются. Важно использовать энергосберегающие технологии, увеличивать производство и использование альтернативных видов топлива [6].

2. Экономически необоснованные низкие тарифы на газ и его транспортировку на внутреннем рынке России. В настоящее время цена на газ на внутреннем рынке устанавливается государством в лице Федеральной службы по тарифам (ФСТ). Газ в России – самый дешевый вид топлива, для ОАО «Газпром» внутренний рынок стал убыточным. На современном этапе стоит уделить большое внимание развитию биржевых технологий и дальнейшему увеличению доли нерегулируемого рынка газа, где цена формируется под влиянием спроса и предложения. Практическая реализация стабильного увеличения доли реализации газа по свободным ценам даст импульс дальнейшему развитию газового рынка России.

3. Низкий уровень газификации России. Уровень газификации регионов на конец 2012 года составил в среднем по России 64,4%, в том числе в городах — 70,1%, в сельской местности — 53,1% [17]. 4. Высокая степень износа основных фондов. (более 50%). Необходимо изыскивать дополнительные финансовые ресурсы на своевременное расширение, реконструкцию и модернизацию мощностей [6].

Согласно Энергетической стратегии России на период до 2030г. к числу основных проблем в указанной сфере относятся:

- наличие инфраструктурных ограничений в сфере трубопроводной транспортировки газа;

- высокие транзитные риски экспорта газа в Европу;

- недостаточный уровень развития газоперерабатывающей и газохимической промышленности;

- заниженные регулируемые цены на газ на внутреннем рынке и недостаточная либерализация рынка газа в стране [1].

Текущее состояние сырьевой базы природного газа России характеризуется высокой выработанностью базовых месторождений. Имеется тенденция увеличения доли сложных и трудно извлекаемых запасов. Проблемы их освоения связаны со сложными природно-климатическими условиями, удаленностью будущих крупных центров добычи газа от сложившихся центров развития газовой промышленности. В перспективе данная тенденция сохранится, что приведет к необходимости использования новых технологий для разведки и добычи газа и ограничению возможностей по наращиванию объема добычи газа. В целом, необходимо разработать и внедрить государственную программу воспроизводства и рационального использования минерально-сырьевой базы России.

Господствующее положение в производстве газа занимает ОАО «Газпром». Доля в мировых исследованных запасах газа ОАО «Газпром» составляет 17%, в российских запасах –60%. На долю ОАО «Газпром» приходится около 20% мировой добычи и 35% мировой торговли газом. В перспективе доля ОАО «Газпром» в добыче газа России медленно, но стабильно будет снижаться за счет увеличения доли независимых производителей газа - ООО «Нортгаз», ООО «Центррусгаз, ОАО «Новатек» и др [6].

Подземное хранение газа также является неотъемлемой частью инфраструктуры газового рынка. Надежность газоснабжения потребителей России и экспортных поставок гарантируется разветвленной сетью подземных хранилищ газа (ПХГ), расположенных вдоль трасс магистральных газопроводов на территории России, Украины, Латвии и Германии.

В России действует 24 газоперерабатывающих завода (ГПЗ). По данным Института мировой экономики и международных отношений РАН, все вместе они перерабатывают лишь 7% российского газа. Для сравнения: в США данная цифра достигает 88%. Соответственно, необходимо переориентировать использование газа с топливных на сырьевые цели для производства продукции с высокой добавленной стоимостью для увеличения прибыли компаний газового сектора [6].

Использование природного газа и содержащихся в нем ценных компонентов, таких, как гелий, этан, тяжелые углеводороды, создает возможность развития высоких технологий, организации производства полимеров и удобрений. Транспортировка газа осуществляется региональными газораспределительными организациями (ГРО). Распределение газа – самый разрозненный сегмент газового рынка Р.Ф. ОАО "Газпром" консолидирует управление ГРО через специальную структуру - ОАО "Газпромрегионгаз»", которая фактически контролирует до 70% ГРО. В будущем консолидация активов продолжится [6].

Реализация газа происходит через ООО "Межрегионгаз", которое было создано в период массовых неплатежей и нормализовало систему расчетов российских потребителей за газ посредством жесткой централизации сбытовой политики.

Ход реализации Энергетической стратегии России на период до 2020 года в указанной сфере характеризуется следующим:

- Введено в эксплуатацию крупнейшее Заполярное месторождение в Надым-Пур-Тазовском районе Тюменской области, начата добыча газа на шельфовых месторождениях проектов "Сахалин-1" и "Сахалин-2".

- Осуществляется строительство новых газопроводных систем. Достроен газопровод Ямал - Европа, построен газопровод "Голубой поток", введен в эксплуатацию завод по производству сжиженного природного газа на острове Сахалин, начато строительство газопроводов "Северный поток" и "Северные районы Тюменской области - Торжок", приняты решения о начале строительства Прикаспийского газопровода и газопровода "Южный поток".

- Проводятся активные работы по газификации регионов России и строительству региональной газотранспортной и газораспределительной инфраструктуры.

- Запущен процесс постепенной управляемой либерализации внутреннего рынка газа через создание электронной торговой площадки, работающей по биржевым технологиям, на которой уже было реализовано около 10 млрд. куб. м газа [19].

При рассмотрении перспектив развития газовой промышленности необходимо учитывать следующие тенденции:

- истощение основных газовых месторождений Надым-Пур-Тазовского района Тюменской области и, следовательно, необходимость освоения новых центров газодобычи на полуострове Ямал, континентальном шельфе арктических морей, в Восточной Сибири и на Дальнем Востоке;

- увеличение доли трудноизвлекаемых запасов (низконапорный газ) в структуре минерально-сырьевой базы газовой промышленности;

- удорожание добычи и транспортировки природного газа;

- развитие технологии производства и транспортировки сжиженного природного газа [1].

Для достижения стратегических целей развития газовой промышленности необходимо решить следующие основные задачи:

- компенсация падения объемов добычи газа на старых месторождениях в Надым-Пур-Тазовском районе Тюменской области (Ямбургское, Уренгойское, Медвежье) за счет ввода новых месторождений в отдаленных районах с более сложными природно-климатическими и горно-геологическими условиями, а также создание соответствующей газотранспортной инфраструктуры для обеспечения поставок газа на внутренний рынок и диверсификации его экспортных поставок;

- активизация геолого-разведочных работ для обеспечения расширенного воспроизводства минерально-сырьевой базы отрасли в основных газодобывающих районах и на континентальном шельфе Российской Федерации, а также для освоения газовых месторождений регионального и локального значения;

- своевременное обновление оборудования и труб газотранспортной системы, исключающее снижение ее пропускной способности, а также дальнейшее строительство региональной магистральной и газораспределительной инфраструктуры;

развитие производства и экспорта сжиженного природного газа;

- развитие газоперерабатывающей и газохимической промышленности с целью рационального использования ценных фракций углеводородного сырья и попутного нефтяного газа;

- демонополизация газового рынка, создание конкурентной среды и установление недискриминационных для всех участников правил доступа к его инфраструктуре [1].

Заключение

Роль газовой промышленности для экономики РФ безусловно трудно переоценить. Газовая отрасль РФ обеспечивает порядка 10% национального ВВП, до 25% доходов государственного бюджета страны. Экспорт природного газа приносит России около 15% валютной выручки. Основные компании газовой отрасли - ОАО «Газпром», ОАО «Новатэк» и ООО «Нефтегазовая компания «ИТЕРА». К 2020 году компания «Роснефть» планирует занять 20% внутреннего газового рынка России [14].

Энергоресурсы составляют значительную долю в общем объёме экспорта России. По запасам и объёмам ежегодной добычи природного газа Россия занимает первое место в мире, обеспечивая около 25 % мировой торговли этим энергоносителем. Россия доминирует как на европейском газовом рынке, так и на рынке стран СНГ. В общем объёме потребления газа в странах зарубежной Европы (включая Турцию, но без учёта стран СНГ) на российский газ приходится около 30%. Обладая уникальной газотранспортной системой, Россия также играет важную роль в обеспечении поставок центрально-азиатского газа в Европу и страны СНГ. Доля природного газа в экспорте Российской Федерации в течение 2000–2011 гг. колеблется в интервале от 12 до 18% [4].

Программа газификации «Газпрома» оказывает существенное влияние на ускорение социально-экономического развития регионов и повышение уровня жизни людей. В 2005–2013 годах общий объем инвестиций «Газпрома» в газификацию российских регионов достиг почти 214 млрд. руб. [17].

Мировой рынок природного газа в перспективе будет повторять характер развития мирового рынка нефти. Данная тенденция, в ближайшее время, может привести к формированию «бумажного рынка» природного газа.

Устойчивость деятельности ОАО «ГАЗПРОМ» находится под угрозой в связи с тем, что происходит:

- развитие конкурентного рынка поставок трубопроводного природного газа на территории Европы;

- сокращение доли ГАЗПРОМа на рынке природного газа Европы;

- развитие рынка СПГ и увеличение объема поставок в Западную Европу из стран Ближнего Востока;

- переход системы ценообразования на газ на рыночные основу;

- смягчение условий долгосрочных контрактов и переход на спотовые контракты;

- рост неустойчивости транзита российского природного газа в Западную Европу.

Диверсификация экспортных поставок на основе реализации проектов разработки месторождений Восточной Сибири позволит:

- Повысить устойчивость развития ОАО «ГАЗПРОМ» за счет снижения зависимости результатов деятельности компании от европейского рынка.

- Создать источник дополнительного чистого денежного потока в размере от 3,8 млрд. долл. уже на 6-й год реализации проекта до 44,3 млрд. долл. на 30-й год реализации проекта [8].

- Освоить наиболее перспективный рынок стран АТР и получить возможность стать глобальным энергетическим лидером.

- Достичь синергетического эффекта за счет получения дополнительных аргументов в переговорах с Западной Европой по вопросам поставок газа.

Диверсификация видов экспортируемой продукции и видов транспортировки позволит ОАО «ГАЗПРОМ» повысить устойчивость бизнеса за счет возможностей перенаправления газа из трубы на производство СПГ и, наоборот.

Претензии России на ключевую роль в геополитическом пространстве, формирующемся на евразийском континенте, обусловлены следующими объективными факторами:

—богатейшие в мире запасы топливно-энергетических ресурсов, других полезных ископаемых, а также лесов, воды и чистого воздуха, образующих уникальный ареал (один из четырех сохранившихся на планете), способный к восстановлению экосистемы;

—обширнейший пространственно-территориальный ресурс, усиливающий мощь государства;

—географическое положение на евразийском континенте страны, в которой сконцентрированы основные мировые ресурсы углеводородного сырья, имеются выходы к Тихому и Северному Ледовитому океанам, а также к Баренцеву, Балтийскому и Черному морям и морским шельфам;

—ключевая роль России в Каспийском и Центрально-Азиатском регионе;

—опыт освоения прилегающих к территории России огромных пространств Арктики, где по различным оценкам располагаются крупные месторождения углеводородов;

—мощная энергетическая инфраструктура, дальнейшее развитие которой может усилить геополитические позиции на Евразийском континенте в качестве одного из основных центров мировой энергетики;

—солидный промышленный и интеллектуальный потенциал в сфере ТЭК;

—наличие крупных энергетических компаний, роль которых в мировом энергетическом бизнесе заметно возрастает [9].

Вышеперечисленные факторы дают основание полагать, что при грамотной энергетической политике Россия может существенно укрепить экономические и политические позиции в мире, в первую очередь в Евразии. Это в свою очередь позволит стране внести ощутимый вклад в укрепление энергетической безопасности на глобальном и региональном уровнях. Очевидно, что в ближайшей перспективе это связано с разработкой и транспортировкой углеводородов. В перспективе Россия может занять более достойное место в области передовых энергетических технологий, используя опыт других стран.

Список использованных источников

I Нормативные акты

1 Распоряжение Правительства РФ от 13.11.2009 N 1715-р «Об Энергетической стратегии России на период до 2030 года»

II Книги, учебники, статьи

2 Аналитический бюллетень // Нефтегазодобывающая и нефтеперерабатывающая

промышленность: Тенденции и прогнозы. Выпуск №9 2012г.

3 Галайда Н. П. Диверсификация экспортных поставок как способ повышения устойчивости российских газовых компаний // Рос. пред-во. – 2011. – № 3, ч. 1. – С. 110-117.

4 Ильясов Р.Х. Финансовый анализ цикличности доли природного газа в структуре экспорта в РФ// Научный журнал КубГАУ, №88(04), 2013 г

5 Кузнечиков Ю.Н. Мировой рынок газа//Сфера нефтегаз №5

6 Российский рынок природного газа 2011 //Аналитический обзор РосБизнесКонсалтинг, М.:2011 43-54

7 Ткаченко И.Ю., Бриллиантов Н.Д. Сланцевый газ: анализ развития отрасли

и перспектив добычи// Российский внешнеэкономический вестник №11, - 2012г., С. 43-54.

III Интернет ресурсы

8 Галайда Н. П. Повышение устойчивости развития газовой компании на основе диверсификации экспортных поставок// www.spmi.ru

9 Жизнин С. З. Российская энергетическая дпломатия и международная энергетическая безопасность (геополитика и экономика), - Энергетика в современном мире и международная энергетическая политика //http://journals.kantiana.ru

10 Митрова Т. А. Интеграция рынков природного газа и проблемы энергобезопасности//http://www.eriras.ru

11 Международная торговля природным газом и особенности формирования его глобального рынка http://economi.info/

12 МЭА: газ уступит позиции возобновляемым источникам энергии к 2018 году// http://aenergy.ru

13 Немов В.И. Глобальный рынок природного газа: территориальная структура и особенности формирования, М.: -2013// www.geogr.msu.ru

14 Плотникова Е.А. развитие методов анализа рисков инвестиционных проектов газовой отрасли РФ, - М.: - 2013// www.gubkin.ru

15 Пояснительная записка о сценарных условиях для формирования вариантов прогноза социально-экономического развития в 2013-2015 годах // www.mineconomikiro.ru

16 Проблемы российской энергетики в начале XXI века: Сможет ли Россия выйти на мировой рынок сжиженного природного газа?// http://www.eprussia.ru/epr/117/9113.htm

17 http://www.gazprom.ru

18 http://www.cbr.ru

19 http://minenergo.gov.ru

Приложение А

Мировые запасы сланцевого газа по странам 2012г.

|

Регион/страна |

Технически извлекаемые запасы сланцевого газа, млрд куб. м |

|

Европа | |

|

Франция |

3056 |

|

Германия |

226 |

|

Нидерланды |

481 |

|

Норвегия |

2348 |

|

Великобритания |

566 |

|

Дания |

651 |

|

Швеция |

1160 |

|

Польша |

5292 |

|

Турция |

425 |

|

Украина |

1188 |

|

Литва |

113 |

|

Другие(3) |

537 |

|

Северная Америка | |

|

США |

24395 |

|

Канада |

10980 |

|

Мексика |

19272 |

|

Азия |

|

|

Китай |

36082 |

|

Индия |

1782 |

|

Пакистан |

1443 |

|

Австралия |

11206 |

|

Африка | |

|

ЮАР |

13725 |

|

Ливия |

8207 |

|

Тунис |

509 |

|

Алжир |

6537 |

|

Марокко |

311 |

|

Другие |

|

|

Южная Америка | |

Продолжение Приложения А

|

Регион/страна |

Технически извлекаемые запасы сланцевого газа, млрд. куб. м |

|

Венесуэла |

311 |

|

Колумбия |

537 |

|

Аргентина |

21904 |

|

Бразилия |

6395 |

|

Чили |

1811 |

|

Уругвай |

595 |

|

Парагвай |

1754 |

|

Боливия |

1358 |

|

Всего |

187402 |

Источник: http://www.eia.gov/analysis/studies/worldshalegas/index.cfm

Приложение Б

Экспорт Российской Федерации природного газа за 2000-2013 годы (по данным ФТС России и Росстата)

|

|

Природный газ (код ТН ВЭД 271121) |

в % к соответствующему периоду предыдущего года |

Cправочно: средние экспортные цены, долларов за тыс. куб. м | |||||||||||||||||||

|

Всего |

в том числе: |

Всего |

в том числе: | |||||||||||||||||||

|

в страны дальнего зарубежья |

в страны СНГ |

в страны дальнего зарубежья |

в страны СНГ | |||||||||||||||||||

|

количество, |

стоимость, |

количество, |

количество, |

количество |

стоимость |

количество |

стоимость |

Всего | ||||||||||||||

|

млрд. куб. м |

млн. долл. США |

млрд. куб. м |

млрд. куб. м | |||||||||||||||||||

|

2000 г. |

193,9 |

16644,1 |

134 |

59,9 |

94,4 |

147 |

102,2 |

80,6 |

85,84 | |||||||||||||

|

2001 г. |

180,9 |

17770 |

131,9 |

48,9 |

93,3 |

107 |

98,5 |

81,7 |

98,25 | |||||||||||||

|

2002 г. |

185,5 |

15897,3 |

134,2 |

51,3 |

102,6 |

89,5 |

101,8 |

104,8 |

85,69 | |||||||||||||

|

2003 г. |

189,4 |

19980,9 |

142 |

47,3 |

102,1 |

126 |

105,8 |

92,3 |

105,51 | |||||||||||||

|

2004 г. |

200,4 |

21853,2 |

145,3 |

55,1 |

105,8 |

109 |

102,3 |

116,4 |

109,05 | |||||||||||||

|

2005 г.* |

209,2 |

31670,5 |

161,7 |

47,5 |

104,4 |

145 |

111,3 |

86,3 |

151,36 | |||||||||||||

|

2006 г. |

202,8 |

43806,2 |

161,8 |

41 |

96,9 |

138 |

100 |

86,3 |

216 | |||||||||||||

|

2007 г. |

191,9 |

44837,4 |

154,4 |

37,5 |

94,6 |

102 |

95,4 |

91,4 |

233,66 | |||||||||||||

|

2008 г. |

195,4 |

69107,1 |

158,4 |

37 |

101,8 |

154 |

102,6 |

98,6 |

353,69 | |||||||||||||

|

2009 г. |

168,4 |

41971,4 |

120,5 |

47,9 |

86,2 |

60,7 |

76,1 |

129,5 |

249,27 | |||||||||||||

|

2010 г.** |

177,8 |

47739,3 |

107,4 |

70,4 |

105,6 |

114 |

89,1 |

147,1 |

268,48 | |||||||||||||

|

2011 г.** |

189,7 |

64290,1 |

117,2 |

72,5 |

106,7 |

135 |

109,2 |

102,9 |

338,88 | |||||||||||||

|

2012 г.** |

178,7 |

62253,3 |

112,7 |

66 |

94,2 |

96,8 |

96,1 |

91,1 |

348,33 | |||||||||||||

|

I квартал 2013 г.** |

52,4 |

18119,5 |

35,5 |

17 |

97,5 |

98,3 |

101,9 |

89,3 |

345,48 | |||||||||||||

|

II квартал 2013 г.** |

40,4 |

13925,2 |

31,2 |

9,2 |

103,5 |

104 |

125 |

65,5 |

344,39 | |||||||||||||

*Включая природный газ, экспортированный из ПХГ Украины.

** Учтен природный газ, экспортированный в государства - члены Таможенного союза.

Источник: http://www.cbr.ru