3.1 Оценка покупательских предпочтений

В автосервисе часто можно наблюдать, что предприятия, оказывающие одни и те же услуги по номенклатуре, имеют различные конечные результаты. Одни процветают и имеют много заказов, а другие едва сводят концы с концами и даже закрываются. Каждая услуга имеет несколько составляющих свойств, которые могут быть оценены в количественных эквивалентах. Именно анкетный опрос позволит нам определить приоритеты потенциальных клиентов, то есть, узнать какие из свойств услуги имеют для данного сегмента основное значение, чтобы впоследствии использовать это для достижения большей прибыли.

Для составления опросного листа сформируем дерево целей (свойств услуги). Дерево целей – связанный граф, вершины которого соответствуют свойствам, а ребра – связям между свойствами (рисунок 3.1)

Рисунок 3.1 - Дерево целей предпочтений клиентов

Потенциальным клиентам было предложено провести ранжирование предпочтений клиентов по степени убывания важности достижения каждой из них. Пример анкеты представлен в приложении. Опрос проводился среди водителей и студентов группы ТС –4671 в количестве 27 человек. Каждому свойству ставится в соответствие ранг (наиболее важному присваивается 1, наименее важному 5). Данные проведенного опроса занесены в таблицу 3.2, где свойство под номером 1 – качество услуги, 2 – стоимость выполненных работ, 3 – общие затраты времени, 4 – доступность, 5 – отношение к клиенту. Сумма рангов равна:

![]() ,

(3.1)

,

(3.1)

где SN – сумма рангов,

i – номер свойства,

n – количество свойств,

Xi - ранг i-ого свойства.

SN = 15

По данным опроса заполняем таблицу ранжирования (таблица 3.1).

Таблица 3.1 – Таблица ранжирования

|

№ эксперта, j |

Номер свойства, i |

||||

|

1 (качество услуг) |

2 (стоимость работ) |

3 (затраты времени) |

4 (доступность СТО) |

5 (отношение к клиенту) |

|

|

1 |

1 |

2 |

3 |

4 |

5 |

|

2 |

1 |

3 |

2 |

4 |

5 |

|

3 |

1 |

2 |

4 |

3 |

5 |

|

4 |

2 |

3 |

1 |

5 |

4 |

|

5 |

2 |

3 |

1 |

5 |

4 |

|

6 |

1 |

3 |

4 |

2 |

5 |

|

7 |

1 |

2 |

3 |

5 |

4 |

|

8 |

1 |

2 |

3 |

4 |

5 |

|

9 |

1 |

3 |

2 |

4 |

5 |

|

10 |

1 |

2 |

3 |

3 |

5 |

|

1 |

1 |

3 |

2 |

5 |

4 |

|

12 |

1 |

2 |

3 |

4 |

5 |

|

13 |

1 |

3 |

4 |

2 |

5 |

|

14 |

1 |

3 |

2 |

4 |

5 |

|

15 |

2 |

1 |

3 |

4 |

5 |

|

16 |

1 |

2 |

4 |

3 |

5 |

|

17 |

1 |

2 |

3 |

4 |

5 |

|

1 |

1 |

3 |

2 |

4 |

5 |

|

19 |

1 |

2 |

3 |

4 |

5 |

|

20 |

1 |

3 |

2 |

4 |

5 |

|

21 |

1 |

2 |

3 |

4 |

5 |

|

22 |

1 |

3 |

2 |

5 |

4 |

|

23 |

1 |

2 |

3 |

4 |

5 |

|

24 |

1 |

2 |

3 |

4 |

5 |

|

25 |

1 |

2 |

5 |

3 |

4 |

|

26 |

1 |

3 |

2 |

4 |

5 |

|

27 |

2 |

1 |

3 |

4 |

5 |

|

|

31 |

64 |

75 |

105 |

129 |

1

1

Полученные на основании таблицы ранжирования оценки имеют смысл только при условии согласованности мнений экспертов. Солидарность мнений группы экспертов оценивается коэффициентом конкордации, то есть общим коэффициентом ранговой корреляции для группы экспертов.

Коэффициент конкордации определяется по формуле

![]() , (3.2)

, (3.2)

где W – коэффициент конкордации;

S – фактическая сумма квадратов разностей отклонений экспертных оценок;

Smax – максимальное значение фактической суммы квадратов разностей отклонений экспертных оценок S.

Фактическая сумма квадратов разностей отклонений экспертных оценок может быть найдена по формуле

,

(3.3)

,

(3.3)

где i – номер свойства,

n – количество свойств,

j – номер эксперта (клиента),

m – количество экспертов,

Rij – оценка i – го фактора, j – ым экспертом.

S=(31-0,5∙27∙(5+1))2+(64-0,5∙27∙(5+1))2+(75-0,5∙27∙(5+1))2+(105-0,5∙27∙(5+1))2 +(129-0,5∙27∙(5+1))2=5705.

Максимальное значение фактической суммы квадратов разностей отклонений экспертных оценок вычисляется по формуле

![]() ,

(3.4)

,

(3.4)

![]()

Определим коэффициент конкордации по формуле 3.2

![]()

Полученное

значение коэффициента конкордации

удовлетворяет условию ![]() ,

что говорит о непротиворечивости и

согласованности, данных экспертами

ответов. На основании данных таблицы

3.2 определяем вес свойства услуги для

данной группы экспертов (клиентов) по

формуле

,

что говорит о непротиворечивости и

согласованности, данных экспертами

ответов. На основании данных таблицы

3.2 определяем вес свойства услуги для

данной группы экспертов (клиентов) по

формуле

![]() .

(3.5)

.

(3.5)

Результаты расчетов значений веса свойств услуги ТО и ремонта тормозной системы сведем в таблицу 3.2.

Таблица 3.2 – Значения веса свойств услуги ТО и ремонта тормозной системы автомобиля

|

|

Свойства услуги i |

||||

|

Качество услуги |

Стоимость выполненных работ |

Общие затраты времени |

Доступность автосервиса |

Отношение к клиенту |

|

|

Вес свойства Vi |

0,324 |

0,241 |

0,214 |

0,140 |

0,081 |

Сумма веса всех свойств равна одному, что удовлетворяет требованию Vi = 1. Таким образом, мы определили по свойствам структуру услуги глазами клиента (что будет учитываться нами при открытии СТО). Структура услуги характеризует предпочтения клиентов при выборе услуги.

Клиент всегда имеет альтернативу выбора услуги автосервиса, если этой альтернативы нет в данной фирме автосервиса, он будет искать другие возможности.

3.2 Оценка конкурентоспособности СТО

Для того чтобы успешно конкурировать на рынке, нужно знать своих конкурентов. Каждый из них или уже имеет свои преимущества, или к ним стремится. Сравнивая их по параметрам, сможем разработать маркетинговую программу относительно обеспечения конкурентоспособности предприятия.

Во время производственной практики были изучены СТО – конкуренты для ООО «Зауральский тракт», их краткая характеристика представлена в таблице 3.3. Основной особенностью услуг является то, что ее невозможно отделить от объекта услуги, то есть от автомобиля, а также от субъекта оказывающего данную услугу. Таким образом, позиционирование услуг тесно связано с оценкой конкурентоспособности предприятий их оказывающих.

Оценка конкурентов произведена по параметрам конкуренто-способности и представлена в таблице 3.3 (номера конкурентов в данной таблице расшифрованы в таблице 3.3).

Таблица 3.3 – Характеристика предприятий конкурентов

|

Предприятие |

Адрес |

Оказываемые услуги |

Количество постов |

Количество рабочих |

|

ООО «Зауральский тракт» |

Курганская область, Кетовский район, с Введенское, 250 км трассы "Байкал" |

Ремонт грузовых автомобилей. |

12 |

31 |

|

Штурман Кредо+ |

Курганская обл., Курганский р-н, Введенское с., ул. Промышленная, 3 |

Ремонт сельскохозяйственной техники. |

4 |

12 |

|

Автоколонна 1229 |

Буров-Петрова 132 |

Авторемонт и техобслуживание (СТО), Ремонт грузовых автомобилей. |

8 |

20 |

|

ОАО, СТО ПОАТ-1 |

Дзержинского 62 к3 |

Авторемонт и техобслуживание (СТО), Ремонт дизельных двигателей, Ремонт грузовых автомобилей. |

7 |

18 |

Для услуг каждого предприятия нам необходимо получить оценки критериев параметров свойств услуги. Параметр может быть прямой и обратный. Такая оценка введена для обеспечения возможности количественного сравнения различных свойств и параметров услуги.

Значение критериев параметров ik показывает степень достижения потребности клиента в каждом варианте услуги. Нужно помнить, что один и тот же параметр услуги может быть как прямым, так и обратным. Это зависит от выбора оценочных критериев. Если параметр имеет количественное выражение (цена), то значение критерия параметров определяется отношением параметра k – го альтернативного варианта к оптимальному параметру. Для качественных параметров свойств переходим к количественной оценке (0 ≤ Zip ≤ 1).

Если параметры прямые, то определяем по следующей формуле

![]() ,

(3.6)

,

(3.6)

где ik – критерий k – го параметра i – го свойства;

Zik – значение k – го параметра i – го свойства;

Zip – значение оптимального параметра i – го свойства;

k – параметр оценки i – го свойства.

Если параметры обратные, то формула имеет следующий вид

![]() ,

(3.7)

,

(3.7)

Причем Zip = maxZik, если прямые, Zip = minZik если параметры обратные. Далее для каждой услуги вычисляем критерий потребительской удовлетворенности

![]() , (3.8)

, (3.8)

где l – количество параметров i – го свойства.

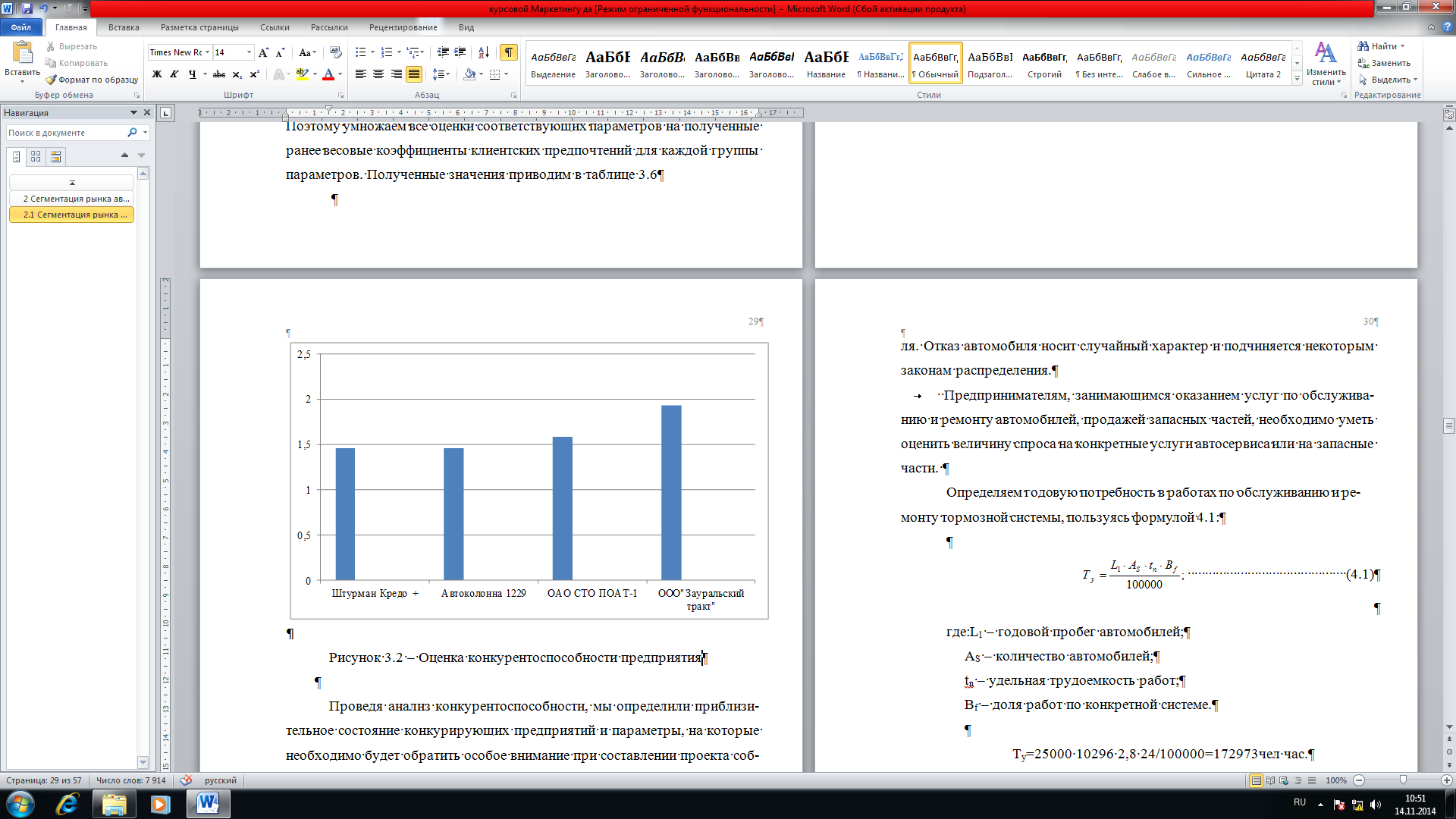

Данные расчетов сведены в таблицы 3.4 и 3.5. Таким образом, на основании проведенного анализа можем заключить, что наибольшим критерием потребительской удовлетворенности и, следовательно, лучшей конкурентоспособностью обладает предприятие ООО «Зауральский тракт».

Таблица 3.4– Показатели конкурентоспособности предприятий, оказывающих услуги по ТО и ремонту тормозной системы грузовых автомобилей

|

№ п.п. |

Параметр |

Наименование конкурента |

|||

|

Штурман Кредо+ |

Автоколонна 1229 |

ОАО, СТО ПОАТ-1 |

ООО «Зауральский тракт» |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

Количество постов |

4 |

8 |

7 |

12 |

|

2 |

Комплексная компьютерная диагностика систем автомобиля |

2999 |

2750 |

2830 |

3000 |

|

3 |

Цена на ТО-1 |

18500 |

19000 |

18900 |

19250 |

|

4 |

Цена на ТО-2 |

18000 |

18750 |

18400 |

18700 |

|

5 |

Цена на сезонное ТО |

13900 |

13900 |

15100 |

14880 |

|

6 |

Уровень качества выполняемых работ |

H |

С |

C

|

B |

|

7 |

Уровень применяемого оборудования |

С |

H |

С

|

C |

|

8 |

Удобство расположения СТОА |

В |

С |

С

|

B |

|

9 |

Уровень обслуживания клиентов |

Н |

Н |

С

|

C |

|

10 |

Реклама |

Вывеска |

Вывеска |

Вывеска |

Вывеска, реклама в СМИ |

Н – низкий уровень (0,2 балла), С- средний (0,5-баллов),

В – высокий (1 балл).

Таблица 3.5–Оценка критериев выбранных параметров

|

№ п.п. |

Параметр |

Наименование конкурента |

|||

|

Штурман Кредо+ |

Автоколонна 1229 |

ОАО, СТО ПОАТ-1 |

ООО «Зауральский тракт» |

||

|

1 |

Количество постов |

0,33 |

0,66 |

0,58 |

1 |

|

2 |

Комплексная компьютерная диагностика систем автомобиля |

0,92 |

1 |

0,97 |

0,91 |

|

3 |

Цена на ТО-1 |

1 |

0,97 |

0,98 |

0,96 |

|

4 |

Цена на ТО-2 |

1 |

0,96 |

0,98 |

0,96 |

|

5 |

Цена на сезонное ТО |

1 |

1 |

0,92 |

0,93 |

|

6 |

Уровень качества выполняемых работ |

0,2 |

0,5 |

0,5 |

1 |

|

7 |

Уровень применяемого оборудования |

0,5 |

0,2 |

0,5 |

0,5 |

|

8 |

Удобство расположения СТОА |

1 |

0,5 |

0,5 |

1 |

|

9 |

Уровень обслуживания клиентов |

0,2 |

0,2 |

0,5 |

0,5 |

|

10 |

Реклама |

0,5 |

0,5 |

0,5 |

1 |

Полученные значения оценки критериев необходимо анализировать только совместно с весовыми коэффициентами клиентских предпочтений. Поэтому умножаем все оценки соответствующих параметров на полученные ранее весовые коэффициенты клиентских предпочтений для каждой группы параметров. Полученные значения приводим в таблице 3.6

Таблица 3.6–Критерии потребительской удовлетворенности

|

№ п.п |

Параметр |

Вес параметра |

Наименование конкурента |

|||

|

Штурман Кредо+ |

Автоколонна 1229 |

ОАО, СТО ПОАТ-1 |

ООО «Зауральский тракт» |

|||

|

1 |

Количество постов |

0,214 |

0,07 |

0,14 |

0,124 |

0,214 |

|

2 |

Комплексная компьютерная диагностика систем автомобиля |

0,241 |

0,22 |

0,241 |

0,23 |

0,22 |

|

3 |

Цена на ТО-1 |

0,241 |

0,241 |

0,23 |

0,23 |

0,23 |

|

4 |

Цена на ТО-2 |

0,241 |

0,241 |

0,231 |

0,236 |

0,23 |

|

5 |

Цена на сезонное ТО |

0,241 |

0,241 |

0,241 |

0,221 |

0,224 |

|

6 |

Уровень качества выполняемых работ |

0,324 |

0,064 |

0,162 |

0,162 |

0,324 |

|

7 |

Уровень применяемого оборудования |

0,324 |

0,162 |

0,064 |

0,162 |

0,162 |

|

8 |

Удобство расположения СТОА |

0,140 |

0,140 |

0,07 |

0,07 |

0,140 |

|

9 |

Уровень обслуживания клиентов |

0,214 |

0,043 |

0,043 |

0,107 |

0,107 |

|

10 |

Реклама |

0,081 |

0,04 |

0,04 |

0,04 |

0,081 |

|

11 |

Критерий потребительской удовлетворенности |

1,462 |

1,463 |

1,582 |

1,932 |

|

Результаты представим в виде диаграммы (рисунок 3.2)

Рисунок 3.2 – Оценка конкурентоспособности предприятия

Проведя анализ конкурентоспособности, мы определили приблизительное состояние конкурирующих предприятий и параметры, на которые необходимо будет обратить особое внимание при составлении проекта собственного предприятия. Для окончательных расчетов необходимо также знать приблизительный объем свободной доли рынка.

4 Определение емкости рынка и объема спроса на услуги по ТО

Рынок товаров и услуг автосервиса имеет ту особенность, что услуга клиенту может понадобиться в тот момент, когда наступает отказ автомобиля. Отказ автомобиля носит случайный характер и подчиняется некоторым законам распределения.

Предпринимателям, занимающимся оказанием услуг по обслуживанию и ремонту автомобилей, продажей запасных частей, необходимо уметь оценить величину спроса на конкретные услуги автосервиса или на запасные части.

Определяем годовую потребность в работах по обслуживанию и ремонту тормозной системы, пользуясь формулой 4.1:

![]() (4.1)

(4.1)

где:L1 – годовой пробег автомобилей;

AS – количество автомобилей;

tn – удельная трудоемкость работ;

Bf – доля работ по конкретной системе.

Ту=25000∙10296∙2,8∙24/100000=172973чел∙час.

Определяем возможный уровень спроса по трудоемкости рынка услуг, учитывая при этом коэффициент спроса, по формуле 4.2:

![]() (4.2)

(4.2)

где: Кс – коэффициент спроса на данный вид услуг.

Тс=172973∙0,8=138378 чел∙час.

Рынок услуг автосервиса в любое время частично, а может и полностью, занят. Необходимо определить занятость конкурентами интересующей нас сферы услуг автосервиса. Технологические возможности конкурентов косвенно оцениваем исходя из количества механиков, выполняющих данный вид работ:

![]() (4.3)

(4.3)

где: РМ – количество механиков, работающих по данным услугам;

ФГ – годовой фонд рабочего времени механика (1820 чел∙час)

η – коэффициент работы механика по данным услугам.

ТК=81∙1820∙0,8= 117936 чел∙час.

Таким образом предполагаемая свободная доля рынка составляет приблизительно 20442 чел∙час в год.

Тд=Тс - ТК; (4.4)

Тд=20442 чел∙час.

5 Стратегическое планирование маркетинговых действий фирмы.

Составление бизнес-плана.

«Утверждаю»

ИП______________________

« »______________________2014 г.

(печать)

БИЗНЕС-ПЛАН

оказания услуги «ТО и ремонт тормозной системы грузовых автомобилей» на базе ООО «Зауральский тракт»

ИП _________________ г. Курган

|

Финансирование проекта (инвестиции), руб |

9 108 480 |

|

Собственные средства, руб |

100 000 |

|

Срок внедрения, месяцев |

2 |

|

Срок окупаемости проекта |

4,13 (49месяцев) |

|

|

1 год |

2 год |

3 год |

4 год |

5 год |

|

Выручка |

7 349 280 |

7 148 480 |

7 068 160 |

7 148 480 |

5 501 920 |

|

Себестоимость |

4 776 358 |

4 503 104 |

4 229 849 |

3 956 595 |

2 100 742 |

|

Плата по кредиту |

222 968 |

200 197 |

177 426 |

154 654 |

0 |

|

Чистая прибыль |

2 572 922 |

2 645 376 |

2 838 311 |

3 191 885 |

3 401 178 |

Разработан 12.11.14 г. Актуален 6 месяцев

Резюме

Эффективного развития любого предприятия можно достигнуть только при наличии определенной, тщательно выверенной программы действий.

Итак, начальным этапом бизнеспланирования является выбор места проектируемого предприятия. Следует оценить прилегающую местность на предмет размещения наружной рекламы. Оптимальный вариант расположения автосервиса – рядом с автомагистралями, АЗС, гаражными комплексами.

Необходимо учесть, что в соответствии с требованиями СЭС нельзя организовывать автосервис рядом с жилыми домами (расстояние должно быть более 50 метров от домов) и около водоемов. Выбранное помещение должно иметь централизованную подводку воды и канализацию. Желательно, чтобы площадь помещения составляла не менее 25-30 м2( на одного рабочего должно приходиться 5 м2 без учета оборудования.

В условиях сложившейся политической обстановки на 2014 год и наложением прямых и обратных санкций на Российскую Федерацию, с уверенностью можем полагать, что экспорт и импорт товаров и услуг в разы увеличится между странами СНГ и РФ. Следовательно, поток автомобилей (грузопоток),в частности, по автомагистралям, будет значительно большим. Основным видом транспорта для перевозки товаров по автомагистралям является как раз таки грузовые автомобили, на что и нацелен проектируемый автосервис.

Если в целом судить о трассе М51 автозаправочных станций катастрофически мало – всего около десятка. Не менее напряженное положение и с крупными СТО – их всего 4, так что серьезный ремонт в пути может оказаться весьма проблематичен. Не радует изобилием и количество пунктов отдыха – всего то 6 вдоль трассы, но с этим несколько проще – остановиться отдохнуть можно в крупных населенных пунктах. Пункты питания в среднем через 100-120 км, пункты медицинской помощи встречаются приблизительно также часто.

Рассмотрим автомагистраль М51 на участке Челябинск – Курган протяженностью в 270 км. Для удобства привлечения персонала на станцию технического обслуживания, проектируем его на трассе вблизи населенного пункта, села Введенского, что находится всего в 12 км от границы г.Кургана. В данном случае мы будем заниматься пристройкой дополнительных постов ТО и Р к уже существующей СТОА «Зауральский тракт».

На проектируемом дополнительном цехе грузового автосервиса выполняются все виды услуг, исключая лишь кузовные работы и покраску.

Предприятие предлагает к реализации следующий перечень услуг:

-диагностика и ремонт тормозной системы;

-диагностика и ремонт коробок передач;

-диагностика и ремонт электрических систем автомобилей;

-компьютерная диагностика, регулировка и ремонт двигателей автомобилей;

-компьютерная диагностика и ремонт ходовой части автомобилей;

-весь комплекс по профилактике топливной системы

-ремонт и зарядка АКБ;

-оказание шиномонтажных услуг;

Обслуживая автомобиль в данном автосервисе, клиенты получают:

-Гарантию безупречного качества выполненных работ;

-Скидки на установку приобретенных в данном автосервисе запчастей;

-Гибкую систему скидок для постоянных клиентов;

-Информационную поддержку высококвалифицированных мастеров и опытных специалистов.

В предыдущем разделе мы выявили свободную долю рынка по данным видам услуг, она составила 20442 чел∙час в год. На первом этапе становления автосервиса примем, что обслужить цех сможет только 20% от свободной доли рынка, с учетом полной загруженности остальных постов «Зауральского тракта». Исходя из этого, рассчитаем количество рабочих постов в цехе.

Число рабочих постов – Хi данного вида обслуживания или для выполнения i-го вида работ определяется исходя из годовой трудоемкости постовых работ данного вида, по формуле:

![]() ,

(5.1)

,

(5.1)

где – коэффициент использования рабочего времени поста (0,9 – 0,95);

– коэффициент неравномерности поступления автомобилей на (1,15 – 1,2);

Pni – среднее число рабочих на посту.

Среднее число рабочих на посту Рпi рекомендуется принимать:

– для ТО и уборочно-моечных работ – 2 человека,

– для окрасочных работ – 1,5 человека,

– для всех остальных работ один человек.

– Dрг – число рабочих дней в году

– С – число смен

– Тсм – продолжительность смены , ч.

![]() раб.поста

раб.поста

Расчет численности персонала технологически необходимого (Рm) и штатного (Рш) на предприятии рассчитывается по формулам:

![]() ,

, ![]() ,

(5.2)

,

(5.2)

где Тi – годовая трудоемкость работ на соответствующих постах и участках;

Фн, Фэ – соответственно, годовой номинальный фонд (фонд времени технологического рабочего) и эффективный (фонд времени штатного рабочего).

Таблица 5.1 – Годовые фонды времени производственного персонала

|

Наименование профессии |

Годовой фонд времени рабочего, ч. |

|

|

Номинальный |

Эффективный |

|

|

Все прочие профессии |

2070 |

1820 |

Принятая численность рабочих устанавливается в пределах округления расчетного значения до целого числа.

Рm=2

Рш=2

Площадь помещения АТП, где располагаются рабочие посты ориентировочно может быть определена по формуле:

![]() (5.3)

(5.3)

где La, Ba – длина и ширина автомобиля, м;( для грузового автомо-биля принимаем La=10м; Ba=2,5 м)

Xi– число постов в зоне;

Ко– коэффициент плотности расстановки постов, рекомендуется принимать следующие значения: 5 – 7 – при обслуживании на универ-сальных постах.

Fзi=10∙2,5∙2∙6=300 м2.

Организация работ по ТО и Р автомобилей на автосервисе организована по тупиковому методу обслуживания. При тупиковой методе все работы по уходу за машиной выполняются на одном рабочем посту.

Достоинства тупикового метода:

- при небольшой производственной программе;

- для текущего ремонта в мелких ремонтных предприятиях;

- при большом разнообразии парка машин;

- если рабочие посты специализируются на определенных работах.

5.1 Юридический план

5.1.1 Организационно-правовая форма предприятия

Организационной формой предприятия является ИП.

Действующим законодательством предусмотрено ведение предпринимательской деятельности как без образования юридического лица в качестве индивидуального предпринимателя (ИП), так и с образованием юридического лица (организации). Ведение деятельности в качестве индивидуального предпринимателя, как правило, характерно для малого бизнеса, не связанного с большими масштабами деятельности. В малом и среднем бизнесе используются различные организационно-правовые формы юридических лиц. Для того, чтобы определить, какая форма (индивидуальный предприниматель или организация) подходит для ведения нашего бизнеса, необходимо взвесить все плюсы и минусы регистрации в качестве индивидуального предпринимателя.

-

Индивидуальный предприниматель не может иметь фирменное наименование, существует только понятие «Коммерческое наименование» («Зауральские ворота»). Но, как правило, в качестве названия используются ФИО владельца, к примеру, ИП Нохрин В.С.

-

Индивидуальный предприниматель может быть зарегистрирован только по месту своего постоянного проживания, то есть по месту прописки.

-

В отличие от учредителей юридического лица, индивидуальный предприниматель отвечает по всем обязательствам всем принадлежащим ему имуществом, за исключением имущества, на которое в соответствии с законом не может быть обращено взыскание. Индивидуальный предприниматель несет ответственность за налоговые, административные и уголовные правонарушения.

Учитывая все вышесказанное, можно сделать вывод, что нашему предприятию организационная форма ИП подходит. Её и выбираем.

Для регистрации ИП требуются следующие документы:

-

Копия основного документа физического лица, регистрируемого в качестве индивидуального предпринимателя (в случае, если физическое лицо, регистрируемое в качестве индивидуального предпринимателя, является гражданином Российской Федерации).

-

Копия свидетельства о рождении физического лица, регистрируемого в качестве индивидуального предпринимателя, или копия иного документа, подтверждающего дату и место рождения указанного лица.

-

Копия документа, подтверждающего право физического лица, регистрируемого в качестве индивидуального предпринимателя, временно или постоянно проживать в Российской Федерации).

-

Подлинник или копия документа, подтверждающего в установленном законодательством Российской Федерации порядке адрес места жительства физического лица, регистрируемого в качестве индивидуального предпринимателя, в Российской Федерации.

-

Нотариально удостоверенное согласие родителей, усыновителей или попечителя на осуществление предпринимательской деятельности физическим лицом, регистрируемым в качестве индивидуального предпринимателя, либо копия свидетельства и заключение брака физическим лицом, регистрируемым в качестве индивидуального предпринимателя, либо копия решения органа опеки и попечительства или копия решения суда об объявлении физического лица, регистрируемого в качестве индивидуального предпринимателя, полностью дееспособным ( в случае, если физическое лицо, регистрируемого в качестве индивидуального предпринимателя, является несовершеннолетним).

-

Свидетельство о присвоении индивидуального номера налогоплательщика (ИНН) (при наличии).

В среднем, стоимость оформления документов и регистрация ИП составляет 1 000 рублей (оформление в госорганах и юридическая помощь)

Примем эту цифру.

Рассмотрим возможные недостатки:

-ИП не подходит для ведения законно оформленного совместного бизнеса. Его нельзя продать или оформить на другого человека. Только закрыть и открыть новое.

-ИП отвечает по своим обязательствам всем принадлежащим ему имуществом, за исключением имущества, на которое в соответствии с законом не может быть обращено взыскание. Индивидуальный предприниматель имеет ответственность за налоговые, административные и даже уголовные правонарушения.

С 01.01.2012 г. соблюдение кассовой дисциплины обязательно и для индивидуального предпринимателя.

-ИП перечисляет ПФ РФ страховые взносы, исходя из стоимости страхового года, вне зависимости от того, ведет ли он деятельность и получает ли он от нее доход.

- Нанимая работников ИП, обязан в установленные законодательством сроки самостоятельно зарегистрироваться в ПФ РФ и ФСС РФ как работодатель.

Платежи и отчетность ИП за самого себя:

-

Среднесписочная ( сдается раз в год в налоговую до 20 января) Сведения среднесписочной численности работников. Сдают все. ИП не считается за работника. И, если ИП один, без сотрудников, то ставиться ноль.

-

Платеж ИП в ПФР, ФФЩМС, за себя.

Отчисления на социальные нужды представляют собой единый социальный налог и определяются в процентах от фонда заработной платы. Эти отчисления направляются в общегосударственный пенсионный фонд, в фонд социального страхования и на обязательное медицинское страхование. Ставка налога устанавливается действующим законодательством Российской Федерации по схеме 1МРОТ*12*(26% (Пенсионный фонд России) +3,1% (ФФОМС). При доходе до 300 тыс.руб. платеж равен 20 727,53.

Предприниматели, которые заработали более 300тысяч, будут платить такую же сумму +1% от доходов дополнительно. Бесконтрольно страховые взносы не будут , существует лимит, выше которого они не поднимаются.

Предельная сумма взносов в ПФР исходит из 8 МРОТ, то есть максимум в пенсионный фонд и ФФОМС нужно заплатить 142 тысячи рублей (8 МРОТ*12*26%+1МРОТ*12*3,1%) из них 20 727 рублей заплатить до 31 декабря, а ту сумму, что осталась – 121 299 – оплатить до 1 апреля 2014 года.

Ссоц.отчис.=1МРОТ∙12∙31,1%+1%_доходов_свыше_300000,

Следовательно, оплату социальных отчислений рассчитываем из минимальной суммы платежа 20 727,53 рублей на одного человека

5.1.2 Выбор формы налогообложения

С 2013 года вступил в силу новый вид налогообложения, наиболее подходящий в данном случае – Патент.

Патент выдается на срок от одного до двенадцати месяцев в пределах календарного года (п.5 ст.346.45 НК РФ).

Заявление на выдачу патента должно быть подано не позднее 10 дней до даты начала применения спец. режима в инспекцию по месту регистрации предпринимателя или в любой налоговый орган в субъекте РФ, в котором налогоплательщик не состоит на учете (п.2 ст. 346.45 НК РФ).

Для применения ПСН средняя численность наемных работников, привлекаемых предпринимателем по всем видам осуществляемой деятельности, не должна превышать 15 человек, а объем годовой выручки, полученной от деятельности в рамках патентной и упрощенной системы не должен превышать 60 млн.руб.

Налог при ПСН к уплате исчисляется в размере шести процентов от установленного субъектом РФ потенциально возможного к получению предпринимателем годового дохода по определенному виду деятельности.

Налоговый период – это срок, на который выдан патент, или период с даты начала его действия до даты досрочного прекращения предпринимательской деятельности (ст. 346.49 НК РФ).

Если патент выдан на период менее шести месяцев, налог уплачивается в срок не позднее 25 календарных дней после начала его действия. Если период действия патента составляет не менее полгода, то в указанный срок уплачивается только треть исчисленной суммы налога, а оставшаяся часть должна быть перечислена в бюджет не позднее 30 календарных дней до даты окончания налогового периода (п. 2ст.346.51 НК РФ).

Предприниматели на ПСН ведут налоговый учет доходов кассовым методом в книге учета доходов по патентной системе (ст.346.53 НК РФ)

Предприниматели на ПСН вправе не вести бухгалтерский учет (пп. 1 п. 2 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»).

Стоимость патента не уменьшается на сумму страховых взносов.

Письмо ФНС № ЕД – 3 – 3/447.

Размер потенциально возможного к получению индивидуальным предпринимателем годового дохода по разделу «Техническое обслуживание и ремонт автотранспортных и мототранспортных средств, машин и оборудования» в Курганской области на 2014 год (без привлечения наемных рабочих) установлен на уровне 300 000 рублей. Следовательно, патент стоит 18000 (6%). По проектируемому участку предприятия доход больше 300 000руб.,поэтому, исходя из расчетов сумма патента составляет также 6 % от годового дохода =108 000 рублей.

Применение Патента освобождает от уплаты:

1)НДС

2)НДФЛ

3)Имущественного налога

5.2 Оценка степени риска

Выгоды и риски проекта:

Выгоды:

- получение стабильной прибыли

- создание известно «имени» компании

- закрепление на рынке услуг технической помощи с перспективой открытия сопутствующих бизнесов

Риски:

- неудачное позиционирование

- высокая конкуренция

- подбор недостаточно квалифицированного персонала

- форс-мажорные обстоятельства

При реализации проекта могут возникнуть следующие угрозы:

-

Отказ клиентов от наших услуг. Чтобы избежать этой угрозы мы будем привлекать наших клиентов своими скидками, качеством услуг, а также будем вести постоянный поиск новых клиентов.

-

Наличие конкурентов. Чтобы избежать этой угрозы мы будем предоставлять наши услуги по более выгодным ценам, а также услуги будут более качественными.

-

Невозможность работы из-за погодных условий. В нашем случае, при правильной организации хранения транспорта клиента, данный недостаток можно превратить в достоинство. Транспортировка технически исправного транспорта до теплых боксов в зимнее время при пониженных температурах может вызвать достаточный прилив численности клиентуры.

-

Отсутствие квалифицированных кадров. Чтобы избежать этой угрозы необходимо проводить курсы для повышения квалификации собственных кадров, а также подготовку новых кадров.

5.3 Финансовый план

5.3.1 Инвестиционный план

Для организации и внедрения проекта необходимо 9108480 рублей, из которых 100000рублей – вложение собственного начального капитала. В таблице 5.1 представлены инвестиционные затраты, необходимые для осуществления проекта.

Таблица 5.1 – Инвестиционные затраты

|

|

Показатель |

Расчет (ед.изм) |

Сумма |

||||

|

1 год |

2 год |

3 год |

4 год |

5 год |

|||

|

1 |

Инвестиции (сумма кредита) |

Стоимость обо-рудования+ сумма первоначальных вложений+стоимость строительства помещений |

9108480 |

|

|

|

|

|

2 |

Выручка |

Стоимость нормочаса (тариф) * кол-во часов работы в год

|

7349280 |

7148480 |

7068160 |

7148480 |

5501920 |

|

3 |

Прибыль чистая |

Выручка – годовые затраты по предприятию

|

2572922 |

2645376 |

2838311 |

3191885 |

3401178 |

|

4 |

Принятая стоимость нормочаса |

Округленно в большую сторону п.7 |

1 830 |

1 780 |

1 760 |

1 780 |

1 370 |

|

5 |

Стоимость нормочаса |

Себестоимость нормочаса * на % прибыли |

1 830 |

1 779 |

1 753 |

1 778 |

1 370 |

|

6 |

Процент прибыли |

% |

100 |

110 |

125 |

150 |

450 |

|

7 |

Рентабельность |

Чистая прибыль/выручку*100 |

35 |

37 |

40 |

45 |

62 |

|

8 |

Себестоимость нормочаса |

Годовые затраты по предприятию/кол-во часов работы в год |

915 |

847 |

779 |

711 |

249 |

|

9 |

Кол-во часов работы в год |

Число постов*8 рабочих часов*251 рабочий день в году |

4 016 |

4 016 |

4 016 |

4 016 |

4 016 |

|

10 |

Годовые затраты по предприятию |

Постоянные затраты+переменные затраты+единовременные вложения |

4 776 358 |

4 503 104 |

4229849 |

3 956 595 |

2 100 742 |

|

11 |

Соц отчисления на одного |

Руб |

20728 |

20728 |

20728 |

20728 |

20728 |

|

12 |

Соц отчисления на всех |

Руб |

82910 |

82 910 |

82 910 |

82 910 |

82 910 |

|

1 |

Оклад |

Руб |

5554 |

|

|

|

|

|

14 |

Стоимость оборудования |

Руб |

3008480 |

2707632 |

2436869 |

2193182 |

1973864 |

|

15 |

Первоначальные вложения |

Оформление документации (ИП), закуп расходных материалов |

100000 |

|

|

|

|

|

1 |

Стоимость земельного участка |

|

0 |

|

|

|

|

|

17 |

Строительство помещения |

|

6000000 |

|

|

|

|

|

18 |

Кол-во постов |

|

2 |

|

|

|

|

|

19 |

Рабочих дней в году |

|

251 |

|

|

|

|

|

20 |

Рабочее время |

|

8 |

|

|

|

|

|

21 |

Кол-во работников |

|

4 |

4 |

4 |

4 |

4 |

|

22 |

Затраты на содержание ПТБ |

Руб |

450424 |

|

|

|

450424 |

|

23 |

Переменные затраты |

Руб |

1 230 392 |

|

|

|

1230392 |

|

2 |

Постоянные затраты |

|

3 845 390 |

|

|

|

2842789,8 |

|

25 |

Затраты в месяц без сдельной зарплаты |

Сумма позиций с 26 по 32 |

306 164 |

283 393 |

260 621 |

237 850 |

83 196 |

|

26 |

Плата по кредиту среднее ежемесячно |

|

222 968 |

200 197 |

177 426 |

154 654 |

0 |

|

2 |

Амортизация оборудования |

10% от стоимости оборудования в год |

25 071 |

22 564 |

188 |

2 |

0 |

|

28 |

Оклад на всех |

|

22 216 |

|

|

|

|

|

29 |

Налоги(в месяц) |

Патент 6% от 108 000 |

9 000 |

|

|

|

|

|

30 |

Социальные отчиления общие |

Из расчет минимальной ставки 20727,53 руб/год |

6 909 |

|

|

|

|

|

31 |

Расходные материалы |

|

10 000 |

|

|

|

|

|

32 |

Иные расходы |

|

10 000 |

|

|

|

|

|

33 |

Затраты в год без сдельной |

Затраты в месяц * на 12 месяцев |

3 673 966 |

3 400 712 |

3 127 457 |

2 854 203 |

998 350 |

|

34 |

Вся сдельная в год |

|

1 102 392 |

1 102 392 |

1 102 392 |

1 102 392 |

1 102 392 |

|

35 |

Сдельная заработная плата на одного |

|

22 967 |

22 339 |

22 088 |

22 339 |

17 194 |

|

36 |

Процент сдельной зарплаты |

|

15 |

15 |

15 |

15 |

15 |

|

37 |

Зарплата 1 работника |

Оклад + сдельная оплата |

28 521 |

|

|

|

|

|

38 |

Стоимость патента |

1800000*6% |

108000 |

|

|

|

|

3

3 6

6 4

4 7

7

Таблица 5.2 – Стоимость оборудования участка

|

|

Наименование оборудования |

Количество оборудования |

Марка |

Стоимость, руб |

|

|

Технологическое оборудование |

|||

|

1 |

Роликовый тормозной стенд |

1 |

СТМ 15000У |

1 150 000 |

|

2 |

Стенд регулировки углов колес |

1 |

КДС – 5К Т |

306 000 |

|

3 |

Стенд для проверки подвески |

1 |

SPID 20000 |

392 000 |

|

4 |

Стенд для проверки пневмооборудования |

1 |

К-245 |

157 500 |

|

5 |

Стенд для балансировки колес |

1 |

Flying BL 616 |

34 000 |

|

|

Приспособления и инструмент |

|||

|

1 |

Лубрикатор |

5 |

WESTER 816-006

|

175 |

|

2 |

Канавный домкрат |

4 |

г/п 4т ОМА 543

|

75 000 |

|

3 |

Сварочный аппарат |

2 |

ДУГА ИНДУСТРИАЛ 300М |

10 000 |

|

4 |

Аргоновая сварка |

1 |

AuroraPRO INTER TIG 200 PULSE |

18 000 |

|

5 |

Болгарка |

2 |

HITACHI G23SS |

3 500 |

|

6 |

Дрель |

2 |

Кратон CD-10,8-01 Li |

2 300 |

|

7 |

Колонка воздухораздаточная для подкачки шин |

6 |

С413М |

25 000 |

|

8 |

Люфтомер рулевого управления |

1 |

ИСЛ-М |

27 000 |

|

9 |

Газоонализатор |

1 |

Инфракар 5М-3Г .02 |

89 900 |

|

10 |

Гайковерт пневматический |

5 |

1 Dr |

31 000 |

|

11 |

Набор ключей |

5 |

SuperTech |

10 000 |

|

12 |

Дымомер |

1 |

МАНА (MDO2LON) |

35 000 |

|

13 |

Измеритель глубины протектора |

2 |

HUS202

|

1 300 |

|

14 |

Универсальный прибор спидометрового оборудования |

1 |

Э-204 |

18 500 |

|

15 |

Шинный манометр |

5 |

«МД-214» |

300 |

|

16 |

Измеритель параметров света |

1 |

«ИПФ-01» |

28 900 |

|

1 |

Линейка |

3 |

ПСК-ЛГ |

1 500 |

|

18 |

Прибор для проверки натяжения ремня насоса гидроусилителя руля |

1 |

ППНР-100 |

12 000 |

|

19 |

Штангенциркуль |

3 |

ШЦ-I-125-0,05 |

250 |

|

|

Организационная оснастка |

|||

|

1 |

Тележка для ТО |

3 |

- |

8 000 |

|

2 |

Тележка для гидравлических работ, |

2 |

- |

9 500 |

|

3 |

Тележка подкатная |

3 |

- |

6 100 |

|

4 |

Система отсоса отра-ботавших газов |

4 |

ГЗ-20 |

75 000 |

|

5 |

Устройство для вывешивания кабины |

3 |

- |

15 000 |

|

6 |

Катушка для воздушного шланга |

4 |

GARDENA 10 Classic |

2 000 |

|

7 |

Мусорный бак |

5 |

- |

1 500 |

|

8 |

Бочка для опила |

3 |

- |

|

|

9 |

Противооткаты |

10 |

- |

180 |

|

10 |

Инструментальный шкаф |

4 |

- |

10 000 |

|

11 |

Стойка для инструмента |

5 |

- |

2 800 |

|

12 |

Ванна для отмачивания деталей |

1 |

- |

3 400 |

|

13 |

Емкость для слива масла |

4 |

- |

5 950 |

|

14 |

Ванна для антифриза |

2 |

- |

2 900 |

|

15 |

Удлинитель |

5 |

- |

350 |

|

16 |

Баллоны для сварки |

2 |

- |

1000 |

|

17 |

Ветошь |

50 кг |

|

72 |

|

18 |

Компьютер с лазерным принтером |

2 |

НР pavilion g series |

25 000 |

|

19 |

Поломоечная машинка |

1 |

Karcher |

25 000 |

|

20 |

Огнетушитель |

6 |

- |

7 000 |

|

21 |

Механизм закрывания ворот |

5 |

Промышленные секционные ворота |

22 900 |

|

Всего |

3008480 |

|||

|

Амортизация в год |

300848 |

|||

7

7

Таблица 5.3 – Данные для дополнительных расчетов

|

|

Показатель |

Дополнит. сведения |

Сумма ,руб/год |

|

|

1 год |

5 год |

|||

|

1 |

Выручка от реализации |

|

7 349 280 |

5 501 920 |

|

2 |

Переменные издержки |

|

1 230 392 |

1 230 392 |

|

3 |

Постоянные издержки |

|

3 845 390 |

2 842 790 |

|

4 |

Прибыль |

|

2 273 498 |

1 428 738 |

|

5 |

Сумма покрытия |

|

6 118 888 |

4 271 528 |

|

6 |

Коэффициент покрытия |

|

0,8326 |

0,7764 |

|

7 |

Пороговая выручка (ТБ) |

|

4 618 625 |

3 661 641 |

|

8 |

Запас прочности |

% |

37,16 |

33,45

|

|

9 |

Переменные издержки |

|

1 230 392 |

1 230 392 |

|

10 |

расходные материалы |

|

10 000 |

10 000 |

|

11 |

иные расходы |

|

10 000 |

10 000 |

|

12 |

Зарплата сдельная |

|

1 102 392 |

1 102 392 |

|

13 |

Налог (патент) |

|

108 000 |

108 000 |

|

14 |

Постоянные издержки |

|

3 845 390 |

2 842 790 |

|

15 |

Затраты на содержание ПТБ |

|

450 424 |

450 424 |

|

16 |

Амортизация оборудования |

|

300 848 |

1 973 864 |

|

17 |

Оплата кредита |

|

2 675 616 |

- |

|

18 |

Зарплата минимальная |

|

266 592 |

266 592 |

|

19 |

Отчисления социальные |

22% в пенсионный фонд; 2,9% в фонд социального страхования; 5,1% в фонд обязательного медицинского страхования |

82 910 |

82 910 |

|

20 |

Затраты на отопление |

|

9 000 |

9 000 |

|

21 |

Затраты на электроэнергию |

|

57 000 |

57 000 |

|

22 |

Затраты на водоснабжение |

|

3 000 |

3 000 |

|

23 |

Единовременные вложения |

|

2 277 120 |

|

|

24 |

МРОТ |

В месяц на одного |

5554 |

|

Таблица 5.4 – Расчет окупаемости предприятия

|

|

Наименование показателей |

Период |

Итого |

|||||

|

0 |

1 |

2 |

3 |

4 |

5 |

|||

|

1 |

Инвестиции, руб. |

- 9 108 480 |

|

|

|

|

|

- 9 108 480 |

|

2 |

Эффект от проектирования, руб. |

|

2 572922 |

2 645376 |

2 838311 |

3 191885 |

3 401178 |

1124844 |

|

2 |

Результаты, руб. |

|

7 349 280 |

7 148 480 |

7 068160 |

7 148 480 |

5 501 920 |

28 714400 |

|

2.2 |

Затраты, руб. |

|

4 776358 |

4 503104 |

4 229849 |

3 956 595 |

2 100742 |

17465906 |

|

2.3 |

Платы по кредиту |

|

- 2675616 |

-2 402362 |

-2 129107 |

1 855 853 |

- |

- 5351232 |

|

3 |

Налог |

|

108 000 |

108 000 |

108 000 |

108 000 |

108 000 |

432 000 |

|

6 |

Чистый денежный поток Net Cash Flow, руб. |

- 9 108480 |

2 572 922 |

2 645 376 |

2 838 311 |

3 191 885 |

3 401 178 |

2 140 014 |

|

7 |

Коэффициенты дисконтирования |

|

0,91 |

0,83 |

0,75 |

0,68 |

0,62 |

|

|

8 |

Дисконтированный чистый денежный поток (NCFt*PVt), руб. |

- 9108480 |

2 339020 |

2 186261 |

2 132 465 |

2 180 100 |

2 111 864 |

- 270633 |

|

9 |

Возмещение инвестиций, руб. |

- 9108480 |

-6 769460 |

4 583199 |

-2 450734 |

- 270633 |

1 841230 |

|

|

Срок окупаемости 4 года - 4,1 месяца |

||||||||

Представим полученные данные в виде диаграммы (рисунок 5.1)

Рисунок 5.1 – Диаграмма окупаемости предприятия

Таблица 5.5 – Данные для расчета точки безубыточности за 1 год

|

Показатель |

Принятое обозначение |

|

Расчет |

Сумма |

|

Выручка от продаж |

В |

|

|

7 349 280 |

|

Объем реализации в натуральном выражении |

Рн |

|

Рн = В / Ц |

4 016 |

|

Переменные затраты |

Зпер |

|

|

1 230 392 |

|

Постоянные затраты |

Зпост |

|

|

3 845 390 |

|

Цена за единицу товара |

Ц |

|

|

1 830 |

|

Средние затраты (на единицу продукции) |

Зср |

|

Зспер = Ц/Зобщ |

915 |

|

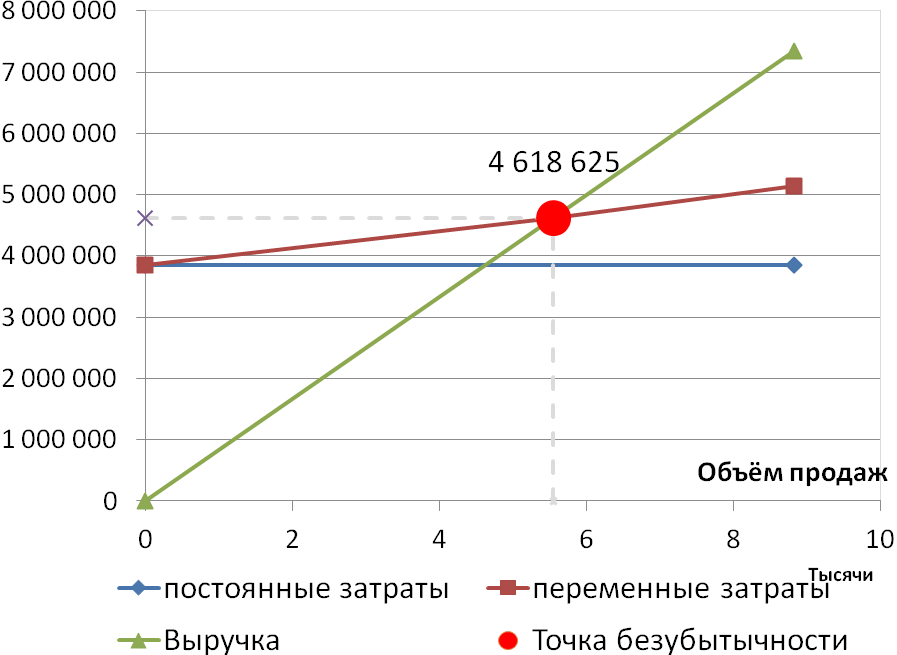

Точка безубыточности в денежном выражении (Руб) |

Тбд |

|

Тбд =В*Зпост/(В -Зпер) |

4 618 625 |

|

Точка безубыточности в натуральном выражении (шт) |

Тбн |

|

Тбн = З / (Ц - Зср) |

5 546 |

|

Сумма покрытия |

СП |

|

СП = В – Зпер |

6 118 888 |

|

Коэффициент покрытия |

Кп |

|

Кп = СП / В |

0,8326 |

|

Пороговая выручка (ТБ) |

|

|

ТБ = Зпост / Кп |

4 618 625 |

|

Запас прочности, % |

Зп |

|

Зп = (В-ТБ)/В*100% |

37,16 |

Рисунок 5.2 – Точка безубыточности (1 год)

Таблица 5.6 – Данные для расчета точки безубыточности за 5 год

|

Показатель |

Принятое обозначение |

Расчет |

Сумма, руб |

|

Выручка от продаж |

В |

|

5 501 920 |

|

Объем реализации в натуральном выражении |

Рн |

Рн = В / Ц |

4 016 |

|

Переменные затраты |

Зпер |

|

1 230 392 |

|

Постоянные затраты |

Зпост |

|

2 842 790 |

|

Цена за единицу товара |

Ц |

|

1 370 |

|

Средние затраты (на единицу продукции) |

ЗСпер |

Зспер = Ц/З общ |

249 |

|

Точка безубыточности в денежном выражении (Руб) |

Тбд |

Тбд = В*Зпост/(В - Зпер) |

3 661 641 |

|

Точка безубыточности в натуральном выражении (шт) |

Тбн |

Тбн = З / (Ц - ЗСпер) |

3 632 |

|

Сумма покрытия |

СП |

СП = В - Зпер |

4 271 528 |

|

Коэффициент покрытия |

Кп |

Кп = СП / В |

0,78 |

|

Пороговая выручка (ТБ) |

|

ТБ = Зпост / Кп |

3 661 641 |

|

Запас прочности, % |

Зп |

Зп = (В-ТБ)/В*100% |

33,4 |

Рисунок 5.3 – Точка безубыточности (5 год)

Заключение

В данной курсовой работе представлены результаты маркетинговых исследований рынка услуг автосервиса, оказывающего услугу по ТО и ремонту тормозной системы грузовых автомобилей. Были проведены натурные наблюдения за процессами и явлениями рынка по первичным и вторичным источникам информации. С помощью анкетирования клиентов автосервиса было изучено их отношение к регламентным работам. Собранные данные позволили провести сегментацию потребительского рынка услуг автосервиса, выбрать целевой сегмент, а также оценить конкурентоспособность рассматриваемого предприятия.

В итоге был составлен бизнес-план разрабатываемого предприятия по ремонту тормозных систем.

Список используемых источников

1 Жаров, С.П. Основы маркетинга в автосервисе: Методические указания к выполнению курсовой работы для студентов специальности 230100 / С.П. Жаров. – Курган : Изд-во КГУ, 2004. – 39с.

2 Жаров, С.П. Основы маркетинга в автосервисе: Учебное пособие / С.П. Жаров. - Курган: Изд-во КГУ,2002.-107с.

3 Рыбин Н.Н. Справочные материалы к курсовому и дипломному проектированию по специальности “Автомобили и автомобильное хозяйство”. Учебное пособие / Н.Н.Рыбин.- Курган: КГУ,1997.-102 с.

4 Рыбин Н.Н. Предприятия автосервиса. Производственно-техническая база. Учебное пособие / Н.Н.Рыбин.- Курган: КГУ, 2002 год – 129с.

5 Шабуров В.Н. Производственно-техническая инфраструктура предприятий автомобильного сервиса: Методические указания к выполнению курсового проекта для студентов направления 190600/В.Н. Шабуров. - Курган: Изд-во КГУ, 2011. – 32с.

Приложение

анкета

Уважаемый клиент!

Просим Вас принять участие в исследовании. Для этого Вам предстоит ответить на вопросы этой анкеты. Просим Вас внимательно ознакомиться с каждым вопросом анкеты и возможными вариантами ответов и ответить на все из них.

Просим Вас быть внимательными и не оставлять вопросов без ответов. Свою фамилию указывать не нужно.

Заранее благодарим за ответы, за Ваш труд.

1. Укажите марку Вашего автомобиля______________________

2. Укажите год выпуска вашего автомобиля _________________

3. Что, по Вашему мнению, наиболее важно при ремонте тормозной системы автомобиля? (Укажите цифрами в порядке возрастания, начиная с самого важного)

|

Качество услуги |

|

|

Стоимость |

|

|

Затраты времени |

|

|

Доступность СТО |

|

|

Отношение к клиенту |

|