1.8. Понятие о многомерном корреляционном анализе

Частный коэффициент корреляции. Основные понятия корреляционного анализа, введенные для двумерной модели, можно распространить на многомерный случай. Задачи и предпосылки корреляционного анализа были сформулированы в п. 1.3. Однако если при изучении взаимосвязи переменных по двумерной модели мы ограничивались рассмотрением парных коэффициентов корреляции, то для многомерной модели этого недостаточно. Многообразие связей между переменными находит отражение в частных и множественных коэффициентах корреляции.

Пусть имеется

многомерная нормальная совокупность

с m

признаками

![]() .

В этом случае взаимозависимость между

признаками можно описать корреляционной

матрицей. Под корреляционной матрицей

будем понимать, матрицу, составленную

из парных коэффициентов корреляции

(вычисляются по формуле (1,1)):

.

В этом случае взаимозависимость между

признаками можно описать корреляционной

матрицей. Под корреляционной матрицей

будем понимать, матрицу, составленную

из парных коэффициентов корреляции

(вычисляются по формуле (1,1)):

(1.14)

(1.14)

где

![]() — парные коэффициенты корреляции;m

— порядок матрицы.

— парные коэффициенты корреляции;m

— порядок матрицы.

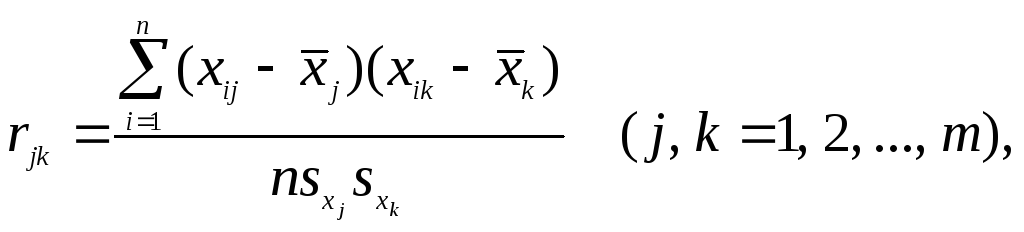

Оценкой парного коэффициента корреляции является выборочный парный коэффициент корреляции, определяемый по формуле (1.2), однако для т признаков формула (9.2) принимает вид

(1.15)

(1.15)

где

![]() —

порядковые номера признаков.

—

порядковые номера признаков.

Как и в двумерном случае, для оценки коэффициента корреляции необходимо оценить математические ожидания и дисперсии. В многомерном корреляционном анализе имеем т математических ожиданий и т дисперсий, а также т(т—1)/2 парных коэффициентов корреляции. Таким образом, нужно произвести оценку 2т+m(т—1)/2 параметров.

В случае многомерной корреляции зависимости между признаками более многообразны и сложны, чем в двумерном случае. Одной корреляционной матрицей нельзя полностью описать зависимости между признаками. Введём понятие частного коэффициента корреляции l-го порядка.

Пусть исходная

совокупность состоит из т

признаков. Можно изучать зависимости

между двумя из них при фиксированном

значении l

признаков из т-2

оставшихся. Рассмотрим, например, систему

из 5 признаков. Изучим зависимости между![]() и

и![]() при

фиксированном значении признака

при

фиксированном значении признака![]() .

В этом случае имеем частный коэффициент

корреляции первого порядка, так как

фиксируем только один признак.

.

В этом случае имеем частный коэффициент

корреляции первого порядка, так как

фиксируем только один признак.

Рассмотрим более

подробно структуру частных коэффициентов

корреляции на примере системы из трёх

признаков

![]() .

Эта система позволяет изучить частные

коэффициенты корреляции только первого

порядка, так как нельзя фиксировать

больше одного признака. Частный

коэффициент корреляции первого порядка

для признаков

.

Эта система позволяет изучить частные

коэффициенты корреляции только первого

порядка, так как нельзя фиксировать

больше одного признака. Частный

коэффициент корреляции первого порядка

для признаков![]() и

и![]() при фиксированном значении

при фиксированном значении![]() выражается через парные коэффициенты

корреляции и имеет вид

выражается через парные коэффициенты

корреляции и имеет вид

![]() .

(1.16)

.

(1.16)

Частный коэффициент

корреляции, так же как и парный коэффициент

корреляции, изменяется от —1 до +1, В

общем виде, когда система состоит из т

признаков, частный коэффициент корреляции

l-го

порядка может быть найден из корреляционной

матрицы. Если l=т—2,

то рассматривается матрица порядка т,

приl<т—2

— подматрица порядка l+2,

составленная из элементов матрицы

![]() ,

которые отвечают индексам коэффициента

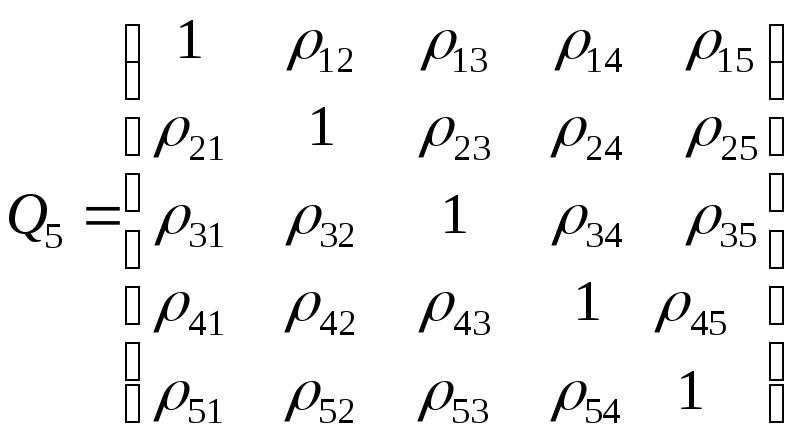

частной корреляции. Например, корреляционная

матрица системы из пяти признаков имеет

вид

,

которые отвечают индексам коэффициента

частной корреляции. Например, корреляционная

матрица системы из пяти признаков имеет

вид

.

.

Для определения частного коэффициента корреляции второго порядка,

например

![]() ,

следует использовать подматрицу

четвертого порядка, вычеркнув из исходной

матрицыQ5

третью строку и третий столбец, так как

признак Х3

не рассматривают.

,

следует использовать подматрицу

четвертого порядка, вычеркнув из исходной

матрицыQ5

третью строку и третий столбец, так как

признак Х3

не рассматривают.

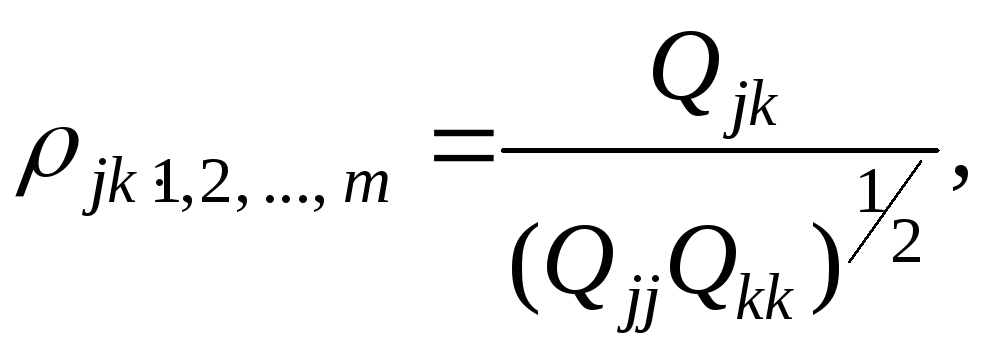

В общем виде формулу частного коэффициента корреляции l-го порядка (l=т—2) можно записать в виде

(1.17)

(1.17)

где

Qjk

— алгебраические дополнения к элементу

![]() корреляционной матрицыQm;

Qjj

и Qkk

— алгебраические дополнения к элементам

корреляционной матрицыQm;

Qjj

и Qkk

— алгебраические дополнения к элементам

![]() и

и![]() корреляционной

матрицыQm.

корреляционной

матрицыQm.

Очевидно, что выражение (1.16) является частым случаем выражения (1.17), в чём легко убедиться, рассмотрев корреляционную матрицу Q3.

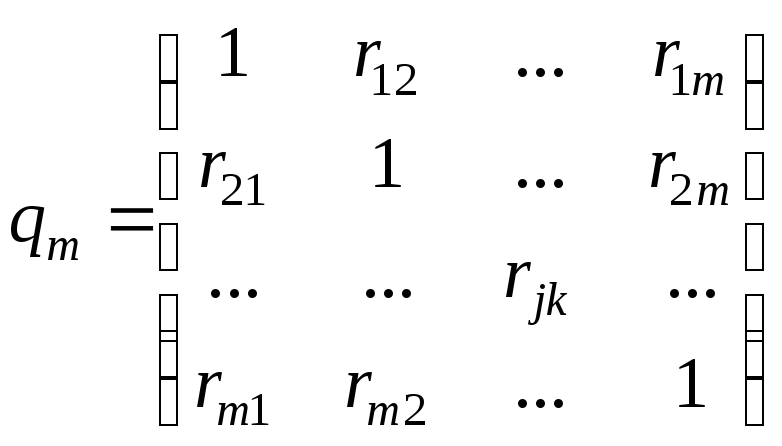

Оценкой частного коэффициента корреляции l-го порядка является выборочный частный коэффициент корреляции l-го порядка. Он вычисляется на основе корреляционной матрицы, составленной из выборочных парных коэффициентов корреляции:

(1.18)

(1.18)

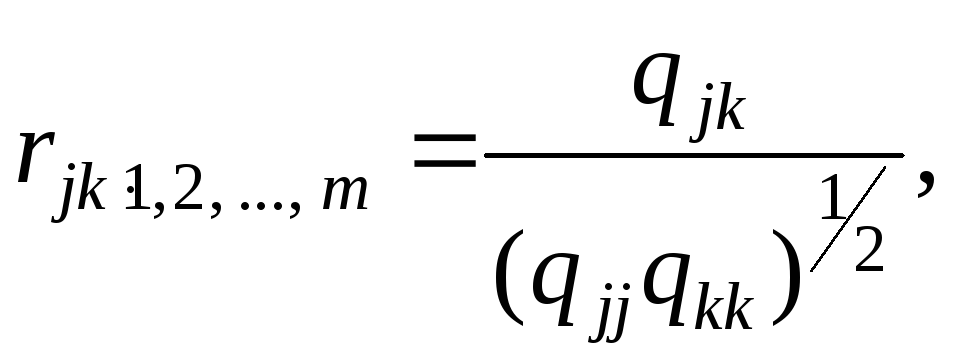

Формула выборочного частного коэффициента корреляции имеет вид

(1.19)

(1.19)

где qjk, qjj, qkk — алгебраические дополнения к соответствующим элементам матрицы (1.18).

Частный коэффициент корреляции l-го порядка, вызволенный на основе п наблюдений над признаками, имеет такое же распределение, что и парный коэффициент корреляции, вычисленный поп-l наблюдениям. Поэтому значимость частных коэффициентов корреляции оценивают так же, как и в п. 1.6.

Множественный коэффициент корреляции. Часто представляет интерес оценить связь одного из признаков со всеми остальными. Это можно сделать с помощью множественного, или совокупного, коэффициента корреляции

![]() ,

(1.20)

,

(1.20)

где

|Qm|—определитель

корреляционной матрицы Qm;

Qjj—алгебраическое

дополнение к элементу

![]() .

.

Квадрат коэффициента

множественной корреляции

![]() называется

множественным коэффициентом детерминации.

Коэффициенты множественной корреляции

и детерминации — величины положительные,

принимающие значения в интервале 0<

называется

множественным коэффициентом детерминации.

Коэффициенты множественной корреляции

и детерминации — величины положительные,

принимающие значения в интервале 0<![]() <

1. Оценками этих коэффициентов являются

выборочные множественные коэффициенты

корреляции и детерминации, которые

обозначают соответственно

<

1. Оценками этих коэффициентов являются

выборочные множественные коэффициенты

корреляции и детерминации, которые

обозначают соответственно![]() и

и![]() .

Формула для вычисления выборочного

множественного коэффициента корреляции

имеет вид

.

Формула для вычисления выборочного

множественного коэффициента корреляции

имеет вид

![]() (1.21)

(1.21)

где

|qm|

—определитель корреляционной матрицы,

составленной из выборочных парных

коэффициентов корреляции; qjj

алгебраическое дополнение к элементу

![]()

Многомерный корреляционный анализ позволяет получить оценку функции регрессии — уравнение регрессии. Коэффициенты в уравнении регрессии можно найти непосредственно через выборочные парные коэффициенты корреляции или воспользоваться методом многомерной регрессии, который мы рассмотрим в вопросе 2.7. В этом случае все предпосылки регрессионного анализа оказываются выполненными и, кроме того, связь между переменными строго линейна.