2.6. Проверка значимости уравнения регрессии

Оценить значимость

уравнения регрессии — значит установить,

соответствует ли математическая, модель,

выражающая зависимость между Y

и Х,

экспериментальным данным. Для оценки

значимости в предпосылках «нормальной

регрессии» проверяют гипотезу Н0:

![]() =0.

Если она отвергается, то считают, что

междуY и

X

нет связи (или связь нелинейная). Для

проверки нулевой гипотезы используют

основное положение дисперсионного

анализа о разбиении суммы квадратов на

слагаемые. Воспользуемся разложением

=0.

Если она отвергается, то считают, что

междуY и

X

нет связи (или связь нелинейная). Для

проверки нулевой гипотезы используют

основное положение дисперсионного

анализа о разбиении суммы квадратов на

слагаемые. Воспользуемся разложением

![]() .

Общая сумма квадратов отклонений

результативного признака

.

Общая сумма квадратов отклонений

результативного признака![]() разлагается

наQ1

(сумму, характеризующую влияние признака

X)

и Q2

(остаточную сумму квадратов, характеризующую

влияние неучтённых факторов). Очевидно,

чем меньше влияние неучтённых факторов,

тем лучше математическая модель

соответствует экспериментальным данным,

так как вариация Y

в основном объясняется влиянием признака

X.

разлагается

наQ1

(сумму, характеризующую влияние признака

X)

и Q2

(остаточную сумму квадратов, характеризующую

влияние неучтённых факторов). Очевидно,

чем меньше влияние неучтённых факторов,

тем лучше математическая модель

соответствует экспериментальным данным,

так как вариация Y

в основном объясняется влиянием признака

X.

Для проверки

нулевой гипотезы вычисляют статистику

![]() которая имеет распределение Фишера-Снедекора

с

которая имеет распределение Фишера-Снедекора

с![]() =l,

=l,![]() =n-2

степенями свободы (вп

- число наблюдений). По уровню значимости

α

и числу степеней свободы

=n-2

степенями свободы (вп

- число наблюдений). По уровню значимости

α

и числу степеней свободы

![]() и

и![]() находят по таблицамF-распределение

для уровня значимости α=0,05 (см. табл. 3

приложений) критическое значение

находят по таблицамF-распределение

для уровня значимости α=0,05 (см. табл. 3

приложений) критическое значение

![]() ,

удовлетворяющее условию

,

удовлетворяющее условию![]() .

Если

.

Если![]() ,

нулевую гипотезу отвергают, уравнение

считают значимым. Если

,

нулевую гипотезу отвергают, уравнение

считают значимым. Если![]() то нет оснований отвергать нулевую

гипотезу.

то нет оснований отвергать нулевую

гипотезу.

2.7. Многомерный регрессионный анализ

В случае, если

изменения результативного признака

определяются действием совокупности

других признаков, имеет место многомерный

регрессионный анализ. Пусть результативный

признак Y,

а независимые признаки

![]() Для

многомерного случая предпосылки

регрессионного анализа можно сформулировать

следующим образом:Y

- независимые случайные величины со

средним

Для

многомерного случая предпосылки

регрессионного анализа можно сформулировать

следующим образом:Y

- независимые случайные величины со

средним

![]() и постоянной дисперсией

и постоянной дисперсией![]() —

линейно независимые векторы

—

линейно независимые векторы![]() Все положения, изложенные в п.2.1,

справедливы для многомерного случая.

Рассмотрим модель вида

Все положения, изложенные в п.2.1,

справедливы для многомерного случая.

Рассмотрим модель вида

![]() (2.13)

(2.13)

Оценке подлежат

параметры

![]() и остаточная дисперсия. Заменив параметры

их оценками, запишем уравнение регрессии

и остаточная дисперсия. Заменив параметры

их оценками, запишем уравнение регрессии

![]() (2.14)

(2.14)

Коэффициенты в этом выражении находят методом наименьших квадратов.

Исходными данными

для вычисления коэффициентов

![]() является выборка из многомерной

совокупности, представляемая обычно в

виде матрицыX

и вектора Y:

является выборка из многомерной

совокупности, представляемая обычно в

виде матрицыX

и вектора Y:

АВТОНОМНАЯ НЕКОММЕРЧЕСКАЯ ОРГАНИЗАЦИЯ 1

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ 1

ЦЕНТРОСОЮЗА РОССИЙСКОЙ ФЕДЕРАЦИИ 1

КАЗАНСКИЙ КООПЕРАТИВНЫЙ ИНСТИТУТ (ФИЛИАЛ) 1

Пусть

С — матрица коэффициентов при неизвестных

параметрах

Пусть

С — матрица коэффициентов при неизвестных

параметрах

![]() ;

;![]() — матрица, обратная матрицеС;

— матрица, обратная матрицеС;

![]() — элемент,

стоящий на пересечении i-й

строки и i-го

столбца матрицы

— элемент,

стоящий на пересечении i-й

строки и i-го

столбца матрицы

![]() — выражение

— выражение![]() .

Тогда, используя формулы линейной

алгебры, запишем окончательные выражения

для параметров:

.

Тогда, используя формулы линейной

алгебры, запишем окончательные выражения

для параметров:

![]() (2.17)

(2.17)

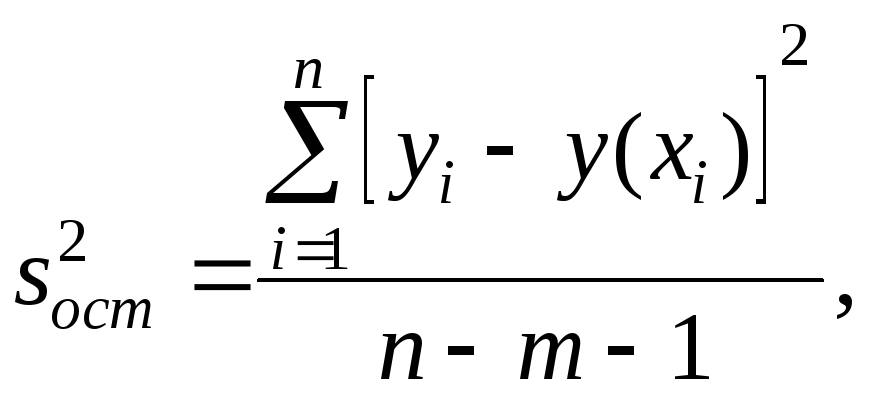

Оценкой остаточной

дисперсии

![]() является

является

где

![]() — измеренное значение результативного

признака;

— измеренное значение результативного

признака;![]() значение результативного признака,

вычисленное по уравнению регрессий.

значение результативного признака,

вычисленное по уравнению регрессий.

Если выборка

получена из нормально распределенной

генеральной совокупности, то, аналогично

изложенному в п. 2.4, можно проверить

значимость оценок коэффициентов

регрессии, только в данном случае

статистику

![]() вычисляют для каждогоj-го

коэффициента регрессии

вычисляют для каждогоj-го

коэффициента регрессии

![]() (2.18)

(2.18)

где

![]() —элемент обратной матрицы, стоящий на

пересеченииi-й

строки и j-го

столбца;

—элемент обратной матрицы, стоящий на

пересеченииi-й

строки и j-го

столбца;

![]() — диагональный элемент обратной матрицы.

— диагональный элемент обратной матрицы.

При заданном уровне

значимости α

и числе степеней свободы k=n—т—1

по табл. 1 приложений находят критическое

значение

![]() .

Если

.

Если![]() ,

то нулевую гипотезу о равенстве нулю

коэффициента регрессии отвергают.

Оценку коэффициента считают значимой.

Такую проверку производят последовательно

для каждого коэффициента регрессии.

Если

,

то нулевую гипотезу о равенстве нулю

коэффициента регрессии отвергают.

Оценку коэффициента считают значимой.

Такую проверку производят последовательно

для каждого коэффициента регрессии.

Если![]() ,

то нет оснований отвергать нулевую

гипотезу, оценку коэффициента регрессии

считают незначимой.

,

то нет оснований отвергать нулевую

гипотезу, оценку коэффициента регрессии

считают незначимой.

Для значимых

коэффициентов регрессии целесообразно

построить доверительные интервалы по

формуле (2.10). Для оценки значимости

уравнения регрессии следует проверить

нулевую гипотезу о том, что все коэффициенты

регрессии (кроме свободного члена) равны

нулю:

![]() (

(![]() — вектор

коэффициентов регрессии). Нулевую

гипотезу проверяют, так же как и в п.

2.6, с помощью статистики

— вектор

коэффициентов регрессии). Нулевую

гипотезу проверяют, так же как и в п.

2.6, с помощью статистики

![]() ,

гдеQ1

— сумма квадратов, характеризующая

влияние признаков Х;

Qocт

— остаточная сумма квадратов,

характеризующая влияние неучтённых

факторов; k2=n—m—1,

k1=m.

Для уровня значимости α

и числа степеней свободы k1

и k2

по табл. 3 приложений находят критическое

значение

,

гдеQ1

— сумма квадратов, характеризующая

влияние признаков Х;

Qocт

— остаточная сумма квадратов,

характеризующая влияние неучтённых

факторов; k2=n—m—1,

k1=m.

Для уровня значимости α

и числа степеней свободы k1

и k2

по табл. 3 приложений находят критическое

значение

![]() .

Если

.

Если![]() ,

то нулевую гипотезу об одновременном

равенстве нулю коэффициентов регрессии

отвергают. Уравнение регрессии считают

значимым. При

,

то нулевую гипотезу об одновременном

равенстве нулю коэффициентов регрессии

отвергают. Уравнение регрессии считают

значимым. При![]() нет оснований отвергать нулевую гипотезу,

уравнение регрессии считают незначимым.

нет оснований отвергать нулевую гипотезу,

уравнение регрессии считают незначимым.