. Вплив господарських операцій на зміни у балансі

В процесі господарської діяльності підприємства відбуваються операції, які спричинюють зміни у складі його господарських засобів та джерел їх формування. Ці зміни називаються балансовими, оскільки господарські операції впливають на зміну вартості активів і пасивів, відображених у балансі на певну дату.

При всьому різноманітті господарських операцій на підприємстві може бути чотири типи балансових змін.

Таблиця 2.3.

Типи балансових змін

|

АКТИВ |

ПАСИВ |

|

3 тип

4 тип

|

змін

змін

|

|

Баланс |

Баланс |

1

тип змін

1

тип змін

2

тип змін

2

тип змін

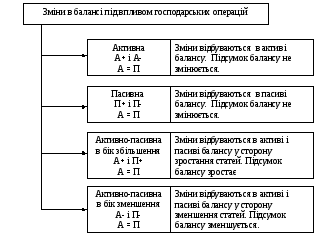

Сутність першого типу змін у балансі полягає в тому, що зміни в результаті здійснення операції відбуваються тільки в статтях активу. При цьому одна стаття активу збільшується, а інша - зменшується. Оскільки відбувається перегруповування господарських засобів з однієї статті активу в іншу, то валюта балансу залишається незмінною.

Сутність другого типу господарських операцій полягає в тому, що зміни відбуваються тільки в статтях пасиву. При цьому одна стаття пасиву збільшується, а інша - зменшується. Унаслідок перегруповування джерел господарських засобів підприємства з однієї статті в іншу валюта балансу залишається незмінною.

Сутність третього типу господарських операцій полягає в одночасному збільшенні статей активу і пасиву. При цьому валюта активу і пасиву балансу збільшується на одну й ту саму суму.

Сутність четвертого типу господарських операцій полягає в одночасному зменшенні статей активу і пасиву. При цьому валюта активу і пасиву балансу зменшується на одну і ту саму суму.

Рис. 3.2. Характер змін в балансі під впливом господарських операцій

Для прикладу розглянемо господарські операції на прикладі умовного підприємства з невеликою кількістю статей у балансі.

Таблиця 2.4.

Баланс Підприємства «Світязь» на 31.10.Ц.Р.

|

АКТИВ |

Сума, грн. |

ПАСИВ |

Сума, грн. |

|

Основні засоби |

93000 |

Статутний капітал |

117000 |

|

Матеріали |

20000 |

Нерозподілений прибуток |

9700 |

|

Паливо Готова продукція |

500 2500 |

Поточні зобов’язання з оплати праці |

3100 |

|

Незавершене виробництво |

9000 |

Довгострокові кредити банків |

5000 |

|

Каса |

100 |

Розрахунки з постачальниками |

5200 |

|

Поточний рахунок |

14900 | ||

|

Баланс |

140000 |

Баланс |

140000 |

Приклади господарських операцій першого типу. 1. Оприбуткована готова продукція і передана на склад з виробничих цехів 8000 грн.

Отримання готової продукції означає, що процес виробництва завершений, отже, в активі балансу зростає стаття готова продукція на 8000 грн. (2500 + 8000 = 10500 грн.) і на цю ж суму зменшується стаття незавершене виробництво (9000 – 8000 = 1000 грн.).

2. В касу підприємства з поточного рахунку отримано кошти на господарські потреби 400 грн.

У даній господарській операції відбувається зменшення коштів на поточному рахунку у активі балансу на 400 грн. (14900 – 400 = 14500 грн.) і на цю ж суму зростають кошти в касі підприємства (100 + 400 = 500 грн.).

На практиці грошові кошти в касі та на поточному рахунку в балансі відображаються у статті «грошові кошти та їх еквіваленти» однією сумою, тому для наочності прикладу ми їх показали окремо. В даній господарській операції відбулась зміна складових однієї статті активу балансу. Підсумок балансу залишається незмінним і рівність між активом і пасивом не порушується.

Як бачимо, внаслідок змін, що склались під впливом господарських операцій першого типу підсумок балансу не змінився.

Таблиця 2.5.