2.5. Маржинальный анализ

Цель маржинального анализа – установить, что произойдет с финансовыми результатами, если изменится объем производства.

Прежде всего, необходимо провести анализ критической точки или анализ безубыточности. Критической называется точка равновесия, при которой выручка равна издержкам, а прибыль равна нулю. На графике это точка безубыточности. Методы вычисления критической точки:

1) Метод уравнения использует формулы прибыли, выручки и затрат:

TC=FC+AVC×Q TR=P×Q П=TR─TC, (2.20–2.22)

где Р– цена единицы продукции; TR – выручка (общий доход); П – прибыль.

П = P × Q – (FC + AVC×Q), так как при критическом объеме П = 0, то

P × Q = FC + AVC×Q P × Q – AVC×Q = FC

Q (P – AVC) = FC, отсюда критический объем:

Qкр = FC / (P ─ AVC), (2.23)

то есть такое количество проданной продукции, которое соответствует безубыточности и критической точке.

2) метод маржинальной прибыли основывается на том, что прибыль на единицу продукции различна при различных объемах. Можно преобразовать формулу Qкр = FC / (P ─ AVC) в Qкр = FC / МПед,

где МПед – маржинальная прибыль на единицу продукции

МПед = P ─ AVC. (2.24)

Маржинальная прибыль в критической точке позволяет покрыть постоянные затраты и добиться безубыточности. Величину прибыли можно определить по формуле:

П = МПед × Q ─ FC (2.25)

МП = TR ─ VC, МП = П + FC. (2.26–2.27)

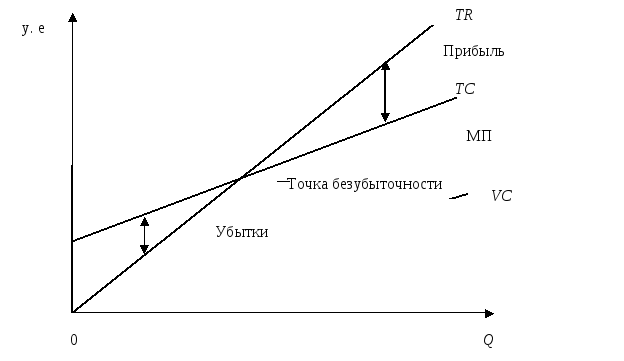

3) Графический метод (см. рис. 2.4)

Рис. 2.4. График анализа поведения затрат, прибыли и объема продаж

(график маржинального дохода)

Более удобным способом определения влияния изменений объема производства на прибыль является график прибыли и объема производства (см. рис.2.5).

Рис.2.5. График прибыли и объема производства

Маржинальный запас рентабельности (маржа безопасности) – это коэффициент (или процент), показывающий превышение объема производства в настоящее время над объемом производства, определенным для критической точки (нулевой прибыли): МЗ = (Q – Qкр )/Qкр (2.28)

2.6. Бюджетирование

Бюджетирование – комплекс планирования, отчетности и контроля на основе системы бюджетов. Бюджет – количественное выражение плана, инструмент координации и контроля за его выполнением.

Бюджеты можно классифицировать по признакам.

По экономическому содержанию показателей бюджета различают:

1) бюджеты доходов и расходов;

2) бюджеты движения денежных средств;

3) бюджеты движения материальных (неденежных) активов.

По способу планирования бюджетных показателей:

1) статичный – первичный бюджет, показатели которого рассчитаны для определенного объема, в течение бюджетного периода не изменяются;

2) гибкий бюджет приспособлен к меняющемуся объему. При планировании он помогает выбрать оптимальный объем продаж, при анализе ─ оценить фактические результаты, выявить отклонения и их причины.

3) коррективные или скользящие бюджеты, то есть по мере того как заканчивается месяц или квартал, к бюджету добавляется новый. Так обеспечивается постоянное 12-месячное планирование. Вообще выбор периода бюджетирования зависит от бюджетных данных и потребностей организации.

По сферам финансово-хозяйственной деятельности:

1) операционный;

2) финансовый (бюджет денежных средств);

3) инвестиционный (бюджет капитальных вложений);

4) прочие (налоговый бюджет, эмиссионный и пр.)

По масштабу:

1) Основной (Master) бюджет (генеральный) представляет собой всесторонний план, координирующий блоки отдельных бюджетов.

2) частные бюджеты – бюджеты центров ответственности, сгруппированные по функциональному признаку, составляют функциональные бюджеты предприятия.