7.1.2 Определение себестоимости создания пп

Для определения себестоимости создания программного продукта необходимо определить затраты на заработную плату разработчика по формуле:

![]() (7.9)

(7.9)

где: ТРЗ – трудоемкость разработки программного продукта, чел-ч;

tЧР – среднечасовая ставка работника, осуществлявшего разработку программного продукта, руб;

q – коэффициент, учитывающий процент премий и доплат к тарифному фонду в организации-разработчике (q=0,4);

а – коэффициент, учитывающий дополнительную заработную плату (а=0,15);

b – коэффициент, учитывающий начисления на заработную плату(b=0,345).

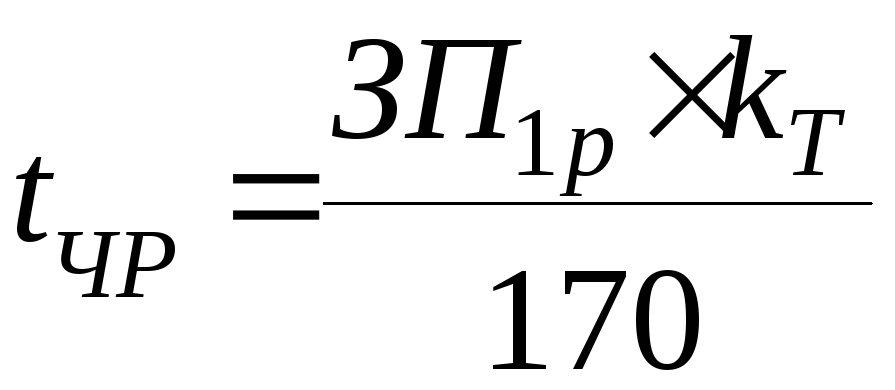

Среднечасовая ставка работника определяется исходя из Единой тарифной системы оплаты труда в Республике Беларусь по следующей формуле:

, (7.10)

, (7.10)

где: ЗП1 – среднемесячная заработная плата работника 1 разряда, руб (ЗП1=292000)

kТ – тарифный коэффициент работника соответствующего разряда (kТ=2,97);

170 – нормативное количество рабочих часов в месяце.

tЧР =(292000 * 2,97) / 170 = 5100 руб.

Определим затраты на заработную плату разработчика:

ЗРЗ = 556,44 * 5100 * (1 + 0,4) * (1 + 0,15) * (1 +0,345) = 6 145 209,29 руб.

В себестоимость разработки ПП включаются также затраты на отладку ПП в процессе его создания. Для определения их величины необходимо рассчитать стоимость машиночаса работы ЭВМ, на которой осуществлялась отладка. Данная величина соответствует величине арендной платы за один час работы ЭВМ.

Затраты на отладку программы определяются по формуле:

![]() , (7.11)

, (7.11)

где: ТОТЛ – трудоемкость отладки программы, час (определяется по формуле 7.6, значение равно ТОТЛ = 292,89 (чел-ч));

SМЧ – стоимость машино-часа работы ЭВМ, руб./час (определяется по формуле 7.16, SМЧ= 11 187).

ЗОТ =292,89 * 11 187 = 3 276 560 руб.

Себестоимость разработки ПП определяется по формуле:

![]() , (7.12)

, (7.12)

где: F – коэффициент накладных расходов проектной организации без учета эксплуатации ЭВМ (F=1,15).

СПР = 6 145 209,29 * 1,15 + 3 276 560= 10 343 550,68 руб.

Определение оптовой и отпускной цены пп

Оптовая цена складывается из себестоимости создания программного продукта и плановой прибыли на программу. Оптовая цена ПП определяется по формуле:

![]() , (7.13)

, (7.13)

где: ПР – плановая прибыль на программу, руб.

Плановая прибыль на программу определяется по формуле:

![]() , (7.14)

, (7.14)

где: СПР – себестоимость программы;

НП – норма прибыли проектной организации (НП = 0,3).

ПР =10 343 550,68* 0,3 = 3 103 065,20 руб.

Определим оптовую цену ПП:

Цо = 10 343 550,68 + 3 103 065,20 = 13 446 615,88 руб

Отпускная цена программы определяется по формуле:

![]() , (7.15)

, (7.15)

где: Цо - оптовая цена программы, руб;

ЗРЗ - затраты на заработную плату разработчиков программы;

ПР - размер плановой прибыли на программу;

НДС -ставка налога на добавленную стоимость % (НДС =20).

Определим отпускную цену ПП:

ЦПР = 13 446 615,88 + (6 145 209,29 + 3 103 065,20) * 0,2 = 15 296 270,79 руб

Определение стоимости машиночаса работы эвм

Стоимость машино-часа работы ЭВМ определяется по формуле:

![]() , (7.16)

, (7.16)

где: СЭ – расходы на электроэнергию за час работы ЭВМ, руб;

АЭВМ – годовая величина амортизационных отчислений на реновацию ЭВМ;

РЭВМ – годовые затраты на ремонт и техническое обслуживание ЭВМ, руб;

АПЛ – годовая величина амортизационных отчислений на реновацию производственных площадей, занимаемых ЭВМ, руб;

РПЛ – годовые затраты на ремонт и содержание производственных площадей, руб;

Рар - годовая величина арендных платежей за помещение, занимаемое ЭВМ, руб;

ФЭВМ – годовой фонд времени работы ЭВМ, час.

Расходы на электроэнергию за час работы ЭВМ определяются по формуле:

![]() , (7.17)

, (7.17)

где: NЭ – установленная мощность блока питания ЭВМ, кВт (NЭ =0,42);

kИС – коэффициент использования энергоустановок по мощности (kИС = 0,9);

ЦЭ – стоимость 1 кВт-часа электроэнергии, руб (ЦЭ =841 руб.);

СЭ = 0,42 * 0,90 * 841 =317,9 руб.

Годовая величина амортизационных отчислений на реновацию ЭВМ определяется по формуле:

, (7.18)

, (7.18)

где: ЦЭВМ – цена ЭВМ на момент ее выпуска, руб. Считаем, что стоимость ЭВМ $800, умножаем на значение курса ЦЭВМ =800 * 14300 = 11 440 000руб;

kУ – коэффициент удорожания ЭВМ, который зависит от года выпуска(kУ =1);

kМ – коэффициент, учитывающий затраты на монтаж и транспортировку ЭВМ (kМ = 1,05);

НАЭВМ – норма амортизационных отчислений на ЭВМ, % (НАЭВМ = 10);

ЦБЭВМ - балансовая стоимость ЭВМ, руб.

Согласно формуле, ЦБЭВМ= ЦБЭВМ * kУ * kМ.

Подставляя данные, получаем:

ЦБЭВМ = 11 440 000* 1 * 1,05 = 12 012 000 руб.

Подставляя в формулу, получаем:

АЭВМ = 12 012 000 * 10 / 100 = 1 201 200 руб.

Годовые затраты на ремонт и техническое обслуживание ЭВМ укрупнено определяются по формуле:

![]() , (7.19)

, (7.19)

где: kРО – коэффициент, учитывающий затраты на ремонт и техническое обслуживание ЭВМ, в том числе затраты на запчасти, зарплату ремонтного персонала (kРО = 0,13);

РЭВМ = 12 012 000* 0,13 = 1 561 560 руб.

Годовая величина амортизационных отчислений на реновацию производственных площадей, занятых ЭВМ определяется по формуле:

, (7.20)

, (7.20)

где: ЦБПЛ – балансовая стоимость площадей, руб;

НАПЛ – норма амортизационных отчислений на производственные площади, % (НАПЛ =1,2%);

SЭВМ – площадь, занимаемая ЭВМ, кв.м. (SЭВМ =4);

kД – коэффициент, учитывающий дополнительную площадь (kД =3);

ЦПЛ – цена 1 кв.м. производственной площади, руб (ЦПЛ =10 500 000);

Подставляя данные, получаем:

АПЛ = 10 500 000 * 4 * 3 * 1,2 / 100 = 1 512 000 руб.

Годовые затраты на ремонт и содержание производственных площадей укрупнено могут быть определены по формуле:

![]() , (7.21)

, (7.21)

где: kРЭ – коэффициент, учитывающий затраты на ремонт и эксплуатацию производственных площадей (kРЭ = 0,05);

РПЛ = 10 500 000 * 3 * 4 * 0,05 = 6 300 000 руб.

Годовая величина арендных платежей за помещение, занимаемое ЭВМ, рассчитывается по формуле:

![]() `

(7.22)

`

(7.22)

где: Sэвм - площадь, занимаемая ЭВМ, кв.м (SЭВМ =4);

kд - коэффициент, учитывающий дополнительную площадь (kд=3);

kар - ставка арендных платежей за помещение (1 000 000);

kкомф – коэффициент комфортности помещения (kкомф=0,95);

kпов – повышающий коэффициент, учитывающий географическое размещение площади (kпов=0,9).

Подставляя данные, получаем:

Рар = 4 * 3 * 1 000 000 * 0,95 * 0,9 = 10 260 000 руб.

Годовой фонд времени работы ЭВМ определяется, исходя из режима ее работы, и рассчитывается по формуле:

![]() , (7.23)

, (7.23)

где: tСС – среднесуточная фактическая загрузка ЭВМ, час (tСС =8);

ТСГ – среднее количество дней работы ЭВМ в год, дней (ТСГ =250).

ФЭВМ = 8 * 250 = 2 000 час.

Определим стоимость машино-часа работы ЭВМ:

SМЧ =317,9 + (1 201 200 + 1 561 560 + 1 512 000 + 6 300 000 + 10 260 000 ) / 2000 = 10 735,28 руб.