2.4 Аналіз формування і використання фінансових ресурсів Черкаського обласного краєзнавчого музею

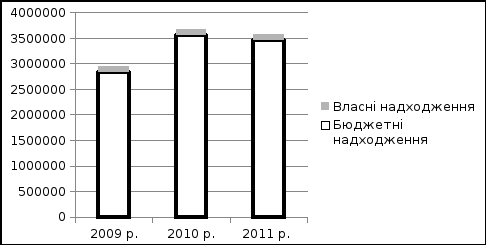

Фінансові ресурси Черкаського обласного краєзнавчого музею формуються за рахунок асигнувань з міського бюджету (на 96%) та за рахунок спеціальних коштів (4%), як це було проаналізовано в попередньому підрозділі (див. Табл.2.1 та Рис.2.3)

Рисунок 2.3 Фінансування КЗ «Черкаський обласний краєзнавчий музей» ЧОР за рахунок власних та бюджетних надходжень

З Таблиці 2.6 ми бачмо, що в 2011 році тут має місце недофінансування Черкаського обласного краєзнавчого музею на суму 19976,87 грн. Сума коштів, що була затверджена кошторисом на 2011 рік не профінансувалася в повному обсязі місцевим бюджетом.

Таблиця 2.6

Аналіз фінансування Черкаського обласного краєзнавчого музею в 2011 році за рахунок місцевого бюджету

|

Показники |

2011 рік |

Відхилення | ||

|

затверджено кошторисом |

надійшло коштів | |||

|

1. Оплата праці працівників бюджетних установ - всього (1110) |

2051500 |

2048025,64 |

-3474,36 | |

|

2. Нарахування на заробітну плату (1120) |

738500 |

722231,95 |

-16268,05 | |

|

3. Придбання предметів постачання і матеріалів, оплата послуг та інші видатки (1130) |

333132 |

333131,99 |

-0,01 | |

|

4. Видатки на відрядження (1140) |

3215 |

3214,45 |

-0,55 | |

|

5. Оплата комунальних послуг та енергоносіїв (1160) |

356600 |

356366,1 |

-233,9 | |

|

ВСЬОГО поточних видатків |

3482947 |

3462970,13 |

-19976,87 | |

|

ВСЬОГО капітальних видатків |

0 |

0 |

0 | |

|

ВСЬОГО ПО КОШТОРИСУ |

3482947 |

3462970,13 |

-19976,87 | |

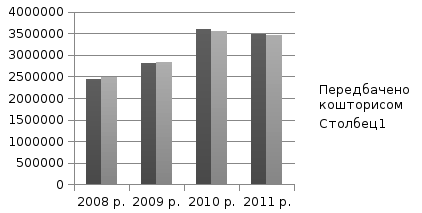

Потрібно відмітити, що ще до 2009 року фактичне надходження бюджетних коштів перевищувало передбачену в кошторисі суму, але з 2010 року мало місце недофінансування Черкаського обласного краєзнавчого музею: в 2010 році на 55870 грн, а в 2011 році – 19976,87 грн. (див. Рис. 2.4) Це свідчить про те, що Музей не може виконати в повній мірі заплановані проекти і має шукати шляхи скорочення витрат.

Рисунок 2.4 Фінансування Черкаського обласного краєзнавчого музею за рахунок бюджету в 2008 – 2011 роки.

До спеціальних коштів відносяться доходи, що отримані в результаті фінансово-господарської діяльності бюджетних установ чи в результаті експлуатації будівель, споруд, обладнання та інвентарю установи, що не включаються в бюджет та витрачаються на визначені заходи поза бюджетом. Слід зазначити, що під час формування спеціальних коштів бюджетних установ проявляються елементи самофінансування.

Таблиця 2.7

Аналіз формування коштів спеціального фонду

|

Показники |

Надійшло коштів |

Питома вага, % | ||||

|

2009 рік |

2010 рік |

2011 рік | ||||

|

1.За послуги, що надаються установою згідно її функціональних повноважень |

64655,00 |

82668,00 |

89342,00 |

49,86 |

67,15 |

75,81 |

|

2. За оренду майна бюджетних установ |

65019,25 |

40447,00 |

27503,30 |

50,14 |

32,85 |

23,34 |

|

3. Від реалізації майна |

0 |

0 |

1004 |

0 |

0 |

0,85 |

|

ВСЬОГО КОШТІВ СПЕЦІАЛЬНОГО ФОНДУ |

129674,25 |

123115,00 |

117849,30 |

100 |

100 |

100 |

З Таблиці 2.7 ми бачимо, що Черкаський обласний краєзнавчий музей має власні надходженні, які в основному формуються за рахунок коштів, що отримані за послуги надані музеєм згідно його функціональних повноважень (продаж квитків, надання послуг) і за рахунок коштів від оренди деяких приміщень що належать музею. Як ми бачимо в наведеній вище таблиці, що дохід від оренди майна кожного року стрімко зменшується, а в 2011 році порівняно з попереднім зменшився на 12943,7 грн. Натомість дохід від надання послуг зріс на 6674 грн. порівняно з 2010 роком.

Проведемо аналіз виконання кошторису видатків Черкаського обласного краєзнавчого музею по загальним показникам. Всі видатки групуються по кодах економічної класифікації видатків. Для проведення даного аналізу скористаємося даними Звіту надходження та використання коштів загального фонду (див. Додаток Г)

Таблиця 2.8

Аналіз виконання кошторису видатків Краєзнавчого музею за 2009 рік

|

Показники |

по кошторису |

фактично |

відхилення | |||||

|

сума |

% |

сума |

% |

сума |

% | |||

|

1. Оплата праці працівників бюджетних установ - всього (1110) |

1470206 |

48,3 |

1470204,34 |

51,9 |

-1,66 |

3,6 | ||

|

2. Нарахування на заробітну плату (1120) |

515154 |

16,9 |

514543,06 |

18,2 |

-610,94 |

1,2 | ||

|

3. Придбання предметів постачання і мате ріалів, оплата послуг та інші видатки (1130) |

712000 |

23,4 |

502838,39 |

17,8 |

-209162 |

-5,6 | ||

|

4. Видатки на відрядження (1140) |

2000 |

0,1 |

2000 |

0,1 |

0 |

0 | ||

|

5. Оплата комунальних послуг та енергоносіїв (1160) |

344560 |

11,3 |

342332,98 |

12,1 |

2227,02 |

0,8 | ||

|

6. Дослідження і розробка, видатки державного значення (1170) |

– |

– |

275 |

0,01 |

275 |

– | ||

|

ВСЬОГО поточних видатків |

3043920 |

100 |

2831918,77 |

100 |

212001 |

0 | ||

|

ВСЬОГО капітальних видатків |

– |

– |

– |

– |

– |

– | ||

|

ВСЬОГО ПО КОШТОРИСУ |

3043920 |

100 |

2831918,77 |

100 |

212001 |

0 | ||

Аналізовані дані в Таблиці 2.8 показали, що основну частину видатків Краєзнавчого музею в 2009 році теж займають видатки на оплату праці працівників, котрі йдуть по 1110 коду економічної класифікації видатків. Так у відсотковому відношенні вони склали по кошторису 48,3%, тобто 1470206 грн., а фактично 51,9%, хоча сума майже не зменшилася і складає 1470204,34 грн. Звідси випливає, що фактична сума виплаченої зарплати робітникам Краєзнавчого музею відповідає сумі, що запланована по кошторису.

Зменшення фактичних видатків від тих, що заплановані в кошторисі відбувалося по 1120, 1130, 1140 та по 1160 кодах. Найбільше зменшення було по 1130 коду. Так у відсотковому відношенні вони склали по кошторису 23,4%, тобто 712000 грн., а фактично 17,8%, або ж 502838,39 грн. Тобто було витрачено на 209162 грн. менше, або на 5,6%. Капітальні видатки взагалі відсутні.

Незаплановані в кошторисі видатки відбулися по 1170 коду на суму 275 грн., що склала по кошторису лише 0,01%.

Всього по кошторису спостерігалось перевищення кошторисних видатків над фактичними на суму 212001 грн.

Таблиця 2.9

Аналіз виконання кошторису видатків Краєзнавчого музею за 2010 рік

|

Показники |

по кошторису |

фактично |

відхилення | |||

|

сума |

% |

сума |

% |

сума |

% | |

|

1. Оплата праці працівників бюджетних установ - всього (1110) |

1844100 |

54,8 |

1826902,79 |

55,3 |

-17197,2 |

0,5 |

|

2. Нарахування на заробітну плату (1120) |

671200 |

19,9 |

651192,17 |

19,7 |

-20007,8 |

-0,2 |

|

3. Придбання предметів постачання і матеріалів, оплата послуг та інші видатки (1130) |

376826 |

11,2 |

353987,93 |

10,7 |

-22838,1 |

-0,5 |

|

4. Видатки на відрядження (1140) |

5000 |

0,1 |

5000 |

0,2 |

0 |

0 |

|

5. Оплата комунальних послуг та енергоносіїв (1160) |

467787 |

13,9 |

467013,92 |

14,1 |

-773,08 |

0,2 |

|

6. Дослідження і розробка, видатки державного значення (1170) |

– |

– |

605,0 |

0,02 |

605,0 |

– |

|

ВСЬОГО поточних видатків |

3364913 |

93,7 |

3304096,81 |

93,5 |

-60816,2 |

-0,1 |

|

ВСЬОГО капітальних видатків |

228000 |

6,3 |

227999,3 |

6,5 |

-0,7 |

0,1 |

|

ВСЬОГО ПО КОШТОРИСУ |

3592913 |

100 |

3532096,11 |

100 |

-60816,9 |

0 |

Аналізовані дані в Таблиці 2.9 показали, що основну частину видатків Краєзнавчого музею займають видатки на оплату праці працівників, котрі йдуть по 1110 коду економічної класифікації видатків. Так у відсотковому відношенні вони склали по кошторису 54,8%, тобто 18844100 грн., а фактично 55,3%, хоча сума є меншою і складає 1826902,79 грн. Звідси випливає, що фактична сума виплаченої зарплати робітникам Краєзнавчого музею є меншою від тої, котра запланована по кошторису на 17197,2 грн.

Зменшення фактичних видатків від тих, що заплановані в кошторисі відбувалося по 1120, 1130, 1140 та по 1160 кодах. Найбільше зменшення було по 1130 коду. Так у відсотковому відношенні вони склали по кошторису 11,2%, тобто 376826 грн., а фактично 10,7 %, або ж 353987,93 грн. Тобто було витрачено на 22838,1 грн. менше, або на 0,5 %.

Незаплановані в кошторисі видатки відбулися по 1170 коду на суму 605 грн., що склала по кошторису 0,02%.

Капітальні видатки складають 6,3 – 6,5 % усіх видатків.

Всього по кошторису спостерігалось перевищення кошторисних видатків над фактичними на суму 60816,9 грн.

Таблиця 2.10

Аналіз виконання кошторису видатків Краєзнавчого музею за 2011 рік

|

Показники |

по кошторису |

фактично |

відхилення | ||||

|

сума |

% |

сума |

% |

сума |

% | ||

|

1. Оплата праці працівників бюджетних установ - всього (1110) |

2051500 |

58,9 |

2048025,64 |

59,0 |

-3474,36 |

0,09 | |

|

2. Нарахування на заробітну плату (1120) |

738500 |

21,2 |

721326,15 |

20,8 |

-17173,9 |

-0,43 | |

|

3. Придбання предметів постачання і матеріалів, оплата послуг та інші видатки (1130) |

333132 |

9,6 |

342827,58 |

9,9 |

9695,58 |

0,31 | |

|

4. Видатки на відрядження (1140) |

3215 |

0,1 |

3214,45 |

0,1 |

-0,55 |

0 | |

|

5. Оплата комунальних послуг та енергоносіїв (1160) |

356600 |

10,2 |

356366,1 |

10,3 |

-233,9 |

0,03 | |

|

6. Дослідження і розробка, видатки державного значення (1170) |

– |

– |

– |

– |

– |

– | |

|

ВСЬОГО поточних видатків |

3482947 |

100 |

3471759,92 |

100 |

-11187,1 |

0 | |

|

ВСЬОГО капітальних видатків |

– |

– |

– |

– |

– |

– | |

|

ВСЬОГО ПО КОШТОРИСУ |

3482947 |

100 |

3471759,92 |

100 |

-11187,1 |

0 | |

Аналізовані дані в Таблиці 2.10 показали, що основну частину видатків Краєзнавчого музею займають видатки на оплату праці працівників, котрі йдуть по 1110 коду економічної класифікації видатків. Так у відсотковому відношенні вони склали по кошторису 58,9%, тобто 2051500 грн., а фактично 59,0%, хоча сума є меншою і складає 2048025,64 грн. Звідси випливає, що фактична сума виплаченої зарплати робітникам Краєзнавчого музею є меншою від тієї, котра запланована по кошторису на 3474,36 грн.

Зменшення фактичних видатків від тих, що заплановані в кошторисі відбувалося також по 1120, 1140, та по 1160 кодах. Найбільше зменшення було по 1120 коду. Так, у відсотковому відношенні вони склали по кошторису 21.2%, тобто 738500 грн., а фактично 20,8%, або ж 721326,15 грн. Тобто було витрачено на 17173,9грн. менше, або на 0,43%.

Капітальні видатки в 2011 році були взагалі відсутні як по кошторису, так і по фактичним видаткам.

Всього по кошторису спостерігалось перевищення кошторисних видатків над фактичними на суму 11187,1 грн. Потрібно зауважити, що порівняно з попереднім роком недофінансування запланованих кошторисом витрат скоротилося на 49629,8 грн.

Отже, можна зробити висновок, що така важлива стаття для розвитку музею за 1170 кодом (Дослідження і розробка, видатки державного (регіонального) значення) не передбачається в кошторисі, але по ньому виникають невеликі фактичні видатки (в 2009 році – 275 грн, в 2010 році – 605 грн., в 2011 році - відсутні). Основна частина видатків припадає на оплату заробітної плати працівників, комунальних платежів, придбання предметів постачання і матеріалів, оплата послуг. Така тенденція не сприяє розвитку музейної справи, причиною чого є недостатнє фінансування Черкаського обласного краєзнавчого музею необхідне для забезпечення науково-дослідницької діяльності, проведення культурно-мистецьких акцій, інформаційно-просвітницьких заходів (виставки, конференції).

Однією з складових аналізу кошторису видатків установи є аналіз касового виконання кошторису видатків. Під час проведення даного аналізу касові видатки співставляються із сумою перерахованих коштів, тобто із сумою бюджетних асигнувань.

Розглянемо, яка ж ситуація склалась по нашій аналізованій установі, тобто по Черкаському обласному краєзнавчому музею (Таблиця 2.11)

Таблиця 2.11

Аналіз касового виконання кошторису видатків Черкаського обласного краєзнавчого музею за 2011 рік

|

Показники |

Бюдж. асигнування |

Касові видатки |

Відхилення | ||

|

недоросхід бюджетних коштів |

переросхід бюджетних коштів | ||||

|

1. Оплата праці працівників бюджетних установ - всього (1110) |

2048025,6 |

2048025,6 |

– |

– |

|

|

2. Нарахування на заробітну плату (1120) |

722231,95 |

722231,95 |

– |

– |

|

|

3. Придбання предметів постачання і мате- ріалів, оплата послуг та інші видатки (1130) |

333131,99 |

333131,99 |

– |

– |

|

|

4. Видатки на відрядження (1140) |

3214,45 |

3214,45 |

– |

– |

|

|

5. Оплата комунальних послуг та енергоносіїв (1160) |

356366,1 |

356366,1 |

– |

– |

|

|

ВСЬОГО видатків |

3462970,1 |

3462970,1 |

– |

– |

|

З вище наведених даних ми бачимо, що Черкаський обласний краєзнавчий музей за звітній період недопустив жодної копійки перерозходу бюджетних коштів, що є позитивним показником її діяльності. Крім того, також всі надані бюджетні асигнування були повністю витрачені по всім кодам економічної класифікації видатків.

Виходячи з двоїстості характеру видатків бюджетних установ їх поділяють на касові і фактичні. Фактичні видатки, як правило не збігаються з касовими ні в часі, ні в сумі. Якщо кошти, отримані з банку чи казначейства, витрачено за прямим призначенням відповідно до кошторису, то фактичні видатки збігаються з касовими. Розглянемо і проаналізуємо співвідношення касових і фактичних видатків Черкаського обласного краєзнавчого музею (Табл.2.12).

Таблиця 2.12

Співвідношення касових і фактичних видатків Черкаського обласного краєзнавчого музею

|

Показник |

2009 рік |

2010 рік |

2011 рік |

Відхилення 2010/2009 |

Відхилення 2011/2010 | ||

|

абсол. |

відн.,% |

абсол. |

відн.,% | ||||

|

Касові видатки, грн |

2826057,35 |

3554930,97 |

3462970,13 |

728873,6 |

25,79 |

-91960,8 |

-2,59 |

|

Фактичні видатки, грн |

2832193,77 |

3532701,11 |

3471759,92 |

700507,3 |

24,73 |

-60941,2 |

-1,73 |

|

Коефіцієнт співвідношення касових і фактичних видатків |

0,998 |

1,006 |

0,997 |

0,008 |

0,85 |

-0,009 |

-0,88 |

Як бачимо з наведеної вище таблиці, що касові і фактичні видатки не збігаються. В 2010 році касові видатки перевищують фактичні на 22229,86 грн. А в 2009 та 2011 роках фактичні видатки перевищують касові: в 2009 році – на 6136,42 грн, а в 2011 році – на 8789,79 грн. Якщо фактичні видатки перевищують касові, це свідчить про погашення дебіторської заборгованості, що значиться на початок звітного періоду, або про створення через отримання товарів, робіт, послуг без попередньої оплати кредиторської заборгованості на кінець звітного періоду.

Як видно з наведених даних, зростання касових видатків в 2010 році на 25,79% і фактичних видатків на 24,73% збільшило коефіцієнт співвідношення касових і фактичних витрат на 0,062%. У 2011 році касові видатки скоротилися на 2,59%, а фактичні – на 1,73%. В результаті таких змін коефіцієнт зменшився на 0,009%.

Отже, з проведеного аналізу формування і використання фінансових ресурсів в Черкаському обласному краєзнавчому музеї ми можемо зробити висновок, що воно фінансується на 96% з місцевого бюджету і на 4% за власні кошти, які отримуються з оплати квитків, надання різноманітних послуг і оренди приміщень. За останні три роки спостерігається недофінансування музею. За 2011 рік зменшилися надходження спеціального фонду через скорочення надання музеєм приміщень в оренду. Практично всі асигнування місцевого бюджету витрачаються на заробітну плату працівників, оплату комунальних послуг та придбання предметів постачання та матеріалів. Витрати на дослідження і розробку, на окремі заходи розвитку в кошторисі відсутні, хоча й виникають незначні фактичні витрати по ним. Така тенденція не сприяє розвитку музейної справи, причиною чого є недостатнє фінансування для забезпечення науково-дослідницької діяльності, проведення культурно-мистецьких акцій, інформаційно-просвітницьких заходів (виставки, конференції).

РОЗДІЛ 3

НАПРЯМИ РОЗВИТКУ І ШЛЯХИ ОТРИМАННЯ ПРИБУТКУ ЧЕРКАСЬКИМ ОБЛАСНИМ КРАЄЗНАВЧИМ МУЗЕЄМ

Пропозиції щодо напрямів розвитку і шляхів отримання прибутку Черкаським обласним краєзнавчим музеєм

Фінансові ресурси Черкаського обласного краєзнавчого музею формуються за рахунок двох джерел: асигнувань місцевого бюджету, а також за рахунок власних надходжень. Ці кошти використовуються на утримання музею, а саме: на заробітну плату працівників музею, сплата нарахувань на заробітну плату, придбання предметів, матеріалів, обладнання та інвентарю, оплата транспортних послуг, оренда, поточний ремонт обладнання, інвентарю та будівель, технічне обслуговування обладнання, послуги зв’язку, послуг, видатки на відрядження та оплату комунальних послуг.

Фінансування по 1170 коду видатків бюджетної установи (Дослідження і розробки, видатки державного (регіонального) значення) не відбувається. Видатки на дослідження і розробки поділяється на два види: код 1171 – «Дослідження і розробки, окремі заходи розвитку по реалізації державних (регіональних) програм» та код 1172 – «Окремі заходи по реалізації державних (регіональних) програм, не віднесені до заходів розвитку». Код 1171 включає видатки, які забезпечують розвиток у певній галузі, а саме науково-дослідні програми. Код 1172 включає видатки, які не забезпечують розвиток, а саме видатки на проведення культурно-мистецьких акцій, інформаційно-просвітницьких заходів (виставки, конференції). Отже, фінансування цих програм на жаль не є передбаченими кошторисом музею.

Черкаський обласний краєзнавчий музей – вважається одним із провідних науково-дослідницьких закладів та важливий науково-методичний центр у галузі розвитку музейної справи в області. Тут працюють наукові співробітники, що мають значний досвід роботи і цікаві доробки як у науково-фондовій, науково-експозиційній, так і у науково-дослідній роботі. Науково-дослідна робота є основою практично всієї діяльності музею. Але, для ведення цієї діяльності музеєм не надходить достатньо коштів з місцевого бюджету.

На нашу думку необхідно виділити кошти на фінансування науково-дослідної роботи, проведення більше культурно-мистецьких акцій, інформаційно-просвітницьких заходів (виставок, конференцій). Це можна зробити за рахунок спеціального фонду. Деякі види послуг у галузі культури, мистецтва можуть надаються їхнім споживачам тільки на платних засадах. Це - послуги видовищних підприємств (театрів, кінотеатрів, кіноконцертних залів, музеїв), робота виставок, тощо.

У бюджетній сфері діє величезна кількість установ і організацій, що здійснюють некомерційну діяльність, тобто таку, яка не має на меті отримання прибутку, до яких й відносяться бюджетні установи, а отже й Черкаський обласний краєзнавчий музей. Некомерційна діяльність не виключає можливості отримання установою певних доходів, проте останні використовуються на розвиток самої установи чи на самофінансування. Існування некомерційних організацій життєво необхідне для суспільства, оскільки сюди відносяться: велика частина установ охорони здоров'я і освіти, культури і мистецтва, фундаментальна наука, охорона природи і т.п. Функціонування цих установ і організацій у принципі не може бути орієнтовано на комерційні критерії. Переважна частина цих установ і організацій має соціально-культурне призначення. Специфіка їхнього функціонування полягає у тому, що, по-перше, завдяки їм здійснюються найважливіші конституційні права громадян (на освіту, культурний розвиток, медичне обслуговування, соціальне забезпечення і т.п.), а, по-друге, при споживанні соціальних послуг використовуються як платні, так і безоплатні засади їхнього надання. В результаті при фінансуванні установ соціально-культурного призначення використовуються різні джерела - і бюджетні кошти, і кошти населення (у різній формі), і грошові відрахування різних комерційних структур.

Стратегія розвитку українських музеїв історичного профілю та музейної справи в цілому, повинна, зокрема, передбачати:

• вирішення питань фінансування музеїв історичного профілю й музейної галузі в цілому. Сприяння залученню благодійної допомоги, меценатських та спонсорських коштів шляхом надання податкових пільг через розробку та ухвалення законопроекту “Про меценатство”;

• розробка комплексної програми обмінів виставками та стажування фахівців між музеями історичного профілю різних регіонів.

• створення механізмів виділення адресного фінансування керівництву обласних історичних музеїв з Міністерства культури і туризму для формування виставок щодо відзначення найбільш важливих для українського народу історичних подій чи ювілеїв видатних постатей української історії;

• розробка національного плану оцифровування музейної спадщини, довгострокового збереження цифрового контенту та забезпечення широкого доступу до нього;

• створення нових музейних часописів, які б популяризували роботу музеїв, висвітлювали історичну тематику. Створення Української музейної енциклопедії;

• створення Програми стимулювання молоді для роботи в музейній сфері, яка б передбачала певні пільги для молодих науковців, по можливості надання пільгових кредитів для будівництва житла;

• подання пропозицій щодо заснування Президентських премій для музейних працівників за їх вклад у розвиток музейної справи, для журналістів за найбільш активне висвітлення діяльності музеїв у ЗМІ щодо відродження історичної пам’яті;

• розвиток музейної педагогіки. Створення дитячих музейних програм, які б у ігровій, творчій формі розвивали у молоді інтерес до історії.

Музеї історичного профілю мають ряд об’єктивних причин, що заважають їм повноцінно здійснювати виконання власних функцій, оновлювати та модернізувати експозицію, організовувати виставкові заходи, спрямовані на деконструкцію імперсько-радянського погляду на історичне минуле Українського народу. Це насамперед недосконалість законодавчої бази, недостатнє фінансове забезпечення, недостатність експозиційних площ, відсутність надійної системи обліку і зберігання музейних фондів, неналежний рівень охорони музейних експонатів, недостатній рівень кадрового та інформаційного забезпечення, інше.

Зарубіжний досвід залучення позабюджетних коштів привернула нашу увагу. На нашу думку, він може бути перейнятий і застосований в українській музейній практиці, спираючись на його успішність закордоном.

Скорочення бюджетних видатків на культуру та запровадження механізмів залучення позабюджетних коштів на розвиток культури стало характерною тенденцією останніх десятиліть у більшості європейських країн. На сьогодні досить поширеною є модель стимулювання позабюджетного фінансування культури шляхом налагодження зв’язків між організаціями культури та бізнесу (фандрейзинг). Як механізм фінансування культури, фандрейзинг передбачає розвиток потужного механізму зв’язків закладів культури та бізнесу, вироблення різних форм їх взаємовигідної співпраці, а також формування громадської думки на користь підтримки культури. Інвестування ресурсів у культурні проекти стало одним з інструментів маркетингу комерційних організацій. У розвинених країнах основними мотивами, що спонукають представників бізнесу спрямовувати кошти на культурний розвиток є:

рекламні можливості (промоція бренду чи продукції компанії) в рамках культурного проекту;

створення позитивного іміджу компанії, демонстрація політики соціальної відповідальності;

доступ до цільової аудиторії в рамках проведення мистецького заходу з метою промоції власної продукції/послуг.

Потрібно зауважити, що фандрейзинг – це залучення не лише фінансових, але й інших ресурсів потенційних контрибуторів: матеріальних, інтелектуальних, часових, та інших, необхідних для вирішення соціально-значущих завдань. В Україні джерелами фандрейзингу можуть бути державні установи різних країн, міжнародні організації, приватні благодійні фонди, некомерційні організації, а також приватні особи. Кожне з цих джерел може виступати в якості фінансового спонсора, спонсору на умовах бартеру, інвестора, мецената, донора.

Варто зазначити, що сьогодні потужним засобом представлення музейної експозиції, модернізації музеїв, популяризації та залучення спонсорів є Інтернет. Проте, в Інтернеті українські музеї представлені недостатньо. З 437 музеїв тільки 97 мають власні сайти (23 – київські музеї, 74-регіональні музеї). Більшість сайтів музеїв мають українську та російську версії. Переважаюча більшість сайтів українських музеїв не мають англійськомовної версії. В еру інформаційних технологій комунікаційні здібності музею обумовлюють його позиції в «боротьбі» за відвідувача. Наявність власного сайту в Інтернеті, присутність в соціальних мережах можуть в значній мірі допомогти музею отримати свого відданого глядача. Сьогодні питання полягає не в тому, аби «затягнути» людину в музей, але зробити так, щоби в музей постійно поверталися в пошуках нових вражень і нових знань.

Такий підхід до залучення позабюджетних коштів може мати чималий позитивний потенціал для Черкаського обласного краєзнавчого музею, адже зазначені джерела фінансування розвитку культури нині надто слабо використовуються в Україні порівняно з розвиненими країнами Європи.

Потрібно зазначити, що важливою умовою існування цікавих, динамічних музеїв, здатних ефективно реалізувати свою місію, є перегляд та оновлення підходів до музейної справи, в тому числі й роботи з відвідувачами. Інколи глядач стикається із застарілими експозиціями й методами роботи музею, котрі не відповідають світовідчуттю сучасної людини, а сама комунікація відбувається вже архаїчною мовою. Таку ситуацію варто змінювати, оскільки музей нині ризикує програти битву за уми не лише з індустрією розваг, але й з іншими інститутами культури (від осередків сучасних художніх практик до соціальних мереж), а програвши цю конкуренцію, зникнути з культурної мапи разом з усім гігантським культурним багажем, який він зберігає.

Тому варто здійснювати проекти, що будуть спрямовані на розвиток українськими музеями власних ресурсів відповідно до міжнародних музейних стандартів та реалізацію проектів, котрі можуть мати експериментальний характер або базуватися на позитивному досвіді вітчизняних і зарубіжних музеїв. Це можуть бути нові форми просвітницької роботи, нові принципи формування та презентації музейних колекцій, нові способи адміністративної роботи (наприклад, запровадження маркетингових та фандрейзингових складових роботи) тощо. Це мусять бути дії, котрі наблизять музей до своєї аудиторії, перетворять його на жвавий осередок культурного обміну, а також сприятимуть стабільному розвитку музейних програм надалі.

Перед керівництвом сучасного Музею стають питання значно більш розширені ніж просто збереження та передача знання. Компетенція керівництва розширюється до таких питань як стратегія розвитку, фінансування, логістика, контроль управління, маркетинг, планування, постійне підвищення кваліфікації працівників у відповідності до постійно-змінюючогося інформаційного та технологічного простору, тарифікація, формування лідерських позицій музею, промоції музею в середині країни та назовні. Керівництво має пильно стежити за такими напрямами діяльності як збільшення кількості відвідувачів, соціо-економічний імпакт, туристична привабливість, культурне засвоєння прилеглої території та локальний розвиток.

В 2012 році розглядаються наступні механізми модернізації музейної справи, які розробляє Міністерство культури у партнерстві з Національним Інститутом стратегічних досліджень при Президентові України :

Розробка нових правових норм, що регулюють музейну справу у відповідності до вимог ери глобалізації та інформаційного суспільства;

Приведення правової бази галузі до міжнародних норм згідно до міжнародних Конвенцій підписаних Україною;

Підвищення кваліфікації кадрів шляхом спеціальних навчальних програм та стажувань в провідних музеях світу;

Складання єдиного національного електронного реєстру музейного фонду України;

Розвиток нових форм державно-приватного партнерства.

На нашу думку, дуже важливо втілити ці механізми модернізацію в життя музеїв, але разом з цим не загубити т унікальні, особливі здобутки, що мають музеї.

З кінця XX ст. універсальною моделлю музею в закордонних країнах вважається "відкритий музей", тобто культурно-освітній комплекс музейного типу, який, окрім функції музею (збирання фондів, їх збереження, експонування), виконує освітні, виховні та розважальні функції. Донедавна в закордонних музеях культивувались традиційні форми експонування (скляні вітрини, одноманітні відомості про автора та його витвори), детальнішу ж інформацію можна було отримати на екскурсії. Культурно-просвітницька діяльність музеїв зазнала суттєвих змін: освітня та виховна функції реалізуються в освітніх програмах, культурно-мистецьких акціях, співпраці з навчальними закладами; розважальна функція — в активній участі особистості у творчих майстернях, клубах, вечорах відпочинку, концертах, у створених на території музеїв комерційних структурах: ресторанах, барах, торговельних ятках. Поступово музеї стають складовою індустрії дозвілля.

Зарубіжні музеї намагаються організувати свою роботу так, щоб відвідувач міг ознайомитися з будь-якою експозицією самостійно, не очікуючи екскурсій. Способи надання інформації: етикетаж, путівники та брошури з конкретних експозицій, магнітофонні записи, відеоматеріали, комп'ютерні програми. Друковані матеріали, записи та відеодокументи, використання копій, муляжів, віртуальних ефектів на етнографічних і природознавчих виставках дають змогу відвідувачам музею стати активними учасниками процесу.

Неабияку роль у музейних установах почали відігравати музейні наглядачі, які не просто стежать за порядком, а можуть кваліфіковано відповідати на запитання про виставку, експозицію, окремий музейний експонат, є посередниками між відвідувачами та науковими працівниками.

Інтеграція музеїв у сферу дозвілля виявляється у таких формах:

— проникнення "індустрії дозвілля" в музеї — відкриття магазинів, сувенірних яток, кав'ярень, оренда музейних приміщень для проведення рекреаційних і розважальних заходів;

— використання в музейній діяльності таких форм роботи, як гуртки, хобі-групи, театральні, музичні, літературні студії, організація свят, тематичних вечорів, конкурсів, фестивалів, творчих лабораторій.

Методами активізації участі населення в культурно-дозвільних заходах є:

— організація днів культури, мистецьких фестивалів, міських свят;

— організація виставок живопису, історії, архітектури;

— створення "мистецтвотек";

— систематичні трансляції мистецьких радіо- і телепередач;

— удосконалення маркетингової діяльності музеїв;

— активізація участі молоді через освітні, культурно-мистецькі, дозвільні проекти;

— реалізація освітніх і культурних програм для дорослих;

— створення умов для доступу до музейних цінностей інвалідів;

— надання системи пільг для волонтерів.

Така музейна політика є сьогодні органічною в контексті загальної світової тенденції і спрямована на розширення кола відвідувачів. Реалізується вона через спеціальні програми для різних соціально-демографічних груп, освітні акції, роботу інформаційних кімнат, "сімейних" центрів, заходів дозвілля.

Черкаський обласний краєзнавчий музей також має власні надходження, до яких відносяться кошти отримані за послуги, що надаються музеєм (продаж квитків), від надання приміщень в оренду. (Таблиця 3.1) У музеї орендується приміщення видавництвом ПП «Брама-Україна», а також здається в оренду головний зал, плата за який становить 200 грн/год.

В 2008 і 2009 рр. музей здавав в оренду зал, надаючи орендарям абонемент на 65 годин в місяць за плату 13000 грн. В 2010 - 2011 роках музей перестав здавати зал в оренду надаючи певний абонемент. Саме тому в цих роках доходи від оренди майна бюджетної установи значно скоротилися. Отже, доречним буде використовувати повноцінно зал у власних інтересах, або ж здавати його знову в оренду.

Таблиця 3.1

Надходження коштів Черкаського обласного краєзнавчого музею, отриманих, як плата за послуги

|

Показники |

Надійшло коштів | ||

|

2009 рік |

2010 рік |

2011 рік | |

|

1. За послуги, що надаються бюджетними установами згідно їх функціональних повноважень |

64655,00 |

82668,00 |

89342,00 |

|

2. За оренду майна бюджетних установ |

65019,25 |

40447,00 |

27503,30 |

|

3. Від реалізації майна |

0 |

0 |

1004 |

|

ВСЬОГО КОШТІВ СПЕЦІАЛЬНОГО ФОНДУ |

129674,25 |

123115,00 |

117849,30 |

На нашу думку, повноцінне використання приміщення актового залу може бути хорошим шляхом для залучення додаткових власних коштів для музею. Зал можна здавати в оренду для проведення всеукраїнських та міжнародних конференцій вищих навчальних закладів в частині загальної програми та екскурсій для учасників з інших міст і країн, для ознайомлення з історичними та культурними пам’ятками Черкаського краю. Лише Черкаським національним університетом на 2012 рік заплановано провести 9 міжнародних та 13 всеукраїнських конференцій. Проведення цих конференцій в приміщенні Черкаського обласного краєзнавчого музею стало б чимось новим і цікавим для гостей нашого міста.

Ще одним з шляхів використання актового залу є показ короткометражних, повнометражних історичних фільмів для відвідувачів музею, що є досить популярним в практиці закордонних музеїв. На сьогодні, в міських кінотеатрах досить малий відсоток показується історичних чи документальних фільмів. Тому, досить цікавим і корисним для відвідувачів музею буде перегляд короткометражних фільмів під час екскурсій в музеї, що може стати ще однією первагою та заохоченням для відвідування музею.

Залучення додаткових власних коштів можливо також за рахунок проведення фотосесій в музеї. Популярність якісного і професійного фото в сучасному світі зростає з кожним днем. Фотосесії в музеї можуть бути як для відвідувачів музею, так і для просто бажаючих сфотографуватися, для молоді, для щойно одружених пар. Весілля - це те, що завжди було і буде, а весільна фотосесія є невід’ємною частиною цього свята. Тому Черкаський обласний краєзнавчий музей може бути одним з місць для фотосесії. Для цього можна використовувати як музейні, так і звичайні декорації.

В світовій практиці для залучення додаткових коштів для музеїв досить часто використовують сувенірні магазини, що функціонують при музеях. Кожен турист чи просто відвідувач музею завжди має бажання придбати сувенір на згадку про місце яке він відвідав. В Черкаському обласному краєзнавчому музеї досить часто відбуваються виставки сучасних талановитих майстрів, художників, скульпторів, гончарів, різьбярів. Деякі роботи вони залишають на продаж. В сувенірному магазині, могли б також продаватися їхні роботи, а музей отримував би також визначену частину виторгу.

Також, в Черкаському обласному краєзнавчому музеї, можна запровадити театралізовані екскурсії. Така практика вже давно започаткована в музеях Європи, а останнім часом успішно застосовується в Національному музеї історії України у Києві. На театралізованих екскурсіях глядачі мають можливість здійснити незвичайну цікаву подорож залами музею, почути змістовну розповідь екскурсовода про історію України від первісної людини до періоду Княжої Русі. В ході екскурсії-вистави з’являються персонажі минулих часів у відповідних до свого часу костюмах: первісна людина, трипільська жінка, скіф’янка, купець, князь, козаки, звичайна сільська сім’я давніх часів, воїн Великої вітчизняної війни, український поет чи письменник та інші. Кожний персонаж виконує свою роль з високим акторським вмінням, що дає можливість глядачу на деякий час поринути у той таємничий загадковий світ далекого минулого, зрозуміти, що їли, як вдягалися, чим займалися наші предки. Екскурсія супроводжується спеціальною музикою та освітленням. Після завершення екскурсії бажаючі можуть сфотографуватися з історичними персонажами.

Такий варіант проведення екскурсій має зацікавити і залучити більше відвідувачів музею, адже однією справою є просто переглянути експонати, виставки, а іншою – мати можливість поринути в атмосферу тих подій, що відбувалися в історії нашого краю, адже це є кращим для людського сприйняття.