1.2. Методи калькулювання собівартості виготовленої продукції

У теорії і на практиці не має єдності думок відносно методів обліку витрат на виробництво та калькулювання собівартості продукції. У нормативних документах які були дійсними до 1 січня 1991 року відзначалося що існують три методи: позамовний попередільний та нормативний. Але у більшості підручників та посібників з бухгалтерського обліку відзначалося ще декілька методів обліку виробничих витрат: простий попроцесний тощо.

Окремі теоретики поділяють методи на дві великі групи: нормативні та ненормативні інші - на три: нормативні ненормативні та змішані.

Розглянемо суть основних методів обліку витрат на виробництво та калькулювання собівартості продукції.

Більше як дві третини промислових підприємств має передільну технологію виробництва продукції. Це означає що на цих підприємствах найбільш зручно застосовувати попередільний метод обліку витрат. Він означає що витрати облічуються в розрізі технологічних переділів видів продукції або напівфабрикатів. Цей метод обліку витрат застосовують на тих промислових підприємствах (або в інших галузях) де продукція виготовляється при послідовній переробці вихідної сировини за окремими стадіями (переділами фазами) технологічного процесу. При цьому після кожного переділу фази стадії одержують напівпродукт (напівфабрикат) який можна або здати на склад або перед передачею на наступний переділ (фазу стадію) обчислити за кількісними і якісними параметрами.

Переділ — це визначна сукупність технологічних операцій внаслідок виконання яких одержують продукт праці готовий для цієї сукупності

(напівфабрикат напівпродукт).

Попередільний метод має два варіанти: одно- та багатопередільний. При застосуванні однопередільного методу технологічний процес не поділяється а від першої операції до останньої становить єдине ціле. Багатопередільний метод застосовують коли технологічний процес поділяють на декілька технологічних фаз (стадій переділів) і в кінці кожного переділу одержують напівфабрикат який визначають за кількістю і вартістю тобто калькулюють собівартість напівфабрикатів. Готовий продукт одержують у кінці останнього переділу.

У попередільних виробництвах виготовляють різні види продукції. Це вимагає роздільного обліку витрат не лише за переділами а й за окремими продуктами. Тому важливим завданням бухгалтерського обліку витрат на виробництво є облік прямих витрат по продуктах у межах кожного переділу (фази) технологічного процесу.

Попередільний метод обліку витрат має у різних галузях свої особливості. Вони пов’язані з особливостями технології та організації виробництва та незавершеного виробництва.

У першому випадку напівфабрикати передають з одного переділу на інший за кількістю тобто без вартісної оцінки. А для визначення загальної собівартості продукції кінцевого переділу витрати за окремими переділами підсумовують і загальну суму поділяють між готовою продукцією та незавершеним виробництвом. У другому випадку (при безнапівфабрикатному методі зведення витрат та розрахунку собівартості продукції) спочатку калькулюють напівфабрикати кожного переділу (або фази) технологічного процесу. Напівфабрикати передають з одного переділу (фази) на інший за кількістю і за вартістю які визначають на підставі калькуляції. Процес зведення витрат та визначення собівартості продукції у цілому по господарству здійснюють безнапівфабрикатним методом.

Різновидом попередільного обліку витрат на виробництво є попроцесний метод. Особливістю є відсутність незавершеного виробництва. При цьому не треба ділити загальну суму витрат між готовою продукцією і незавершеним виробництвом. У попроцесних виробництвах облік ведуть по кожному процесу (рис. 1.1).

Рис.1.1. Загальна побудова попроцесного методу витрат

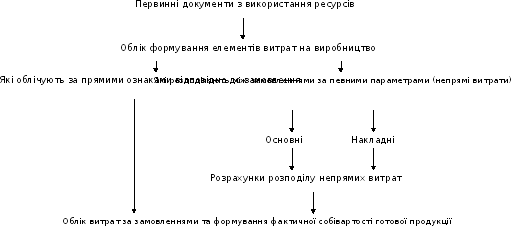

Позамовний метод обліку витрат на виробництво застосовують в основному в індивідуальних та дрібносерійних виробництвах. Об’єктами обліку при цьому методі є окреме замовлення. До таких виробництв належать: судо- турбо- авіабудівні та інші виробництва.

Кожному замовленню присвоюють окремий номер який вказують в усіх документах про витрати на це замовлення.

Для аналітичного обліку відокремлюють по кожному замовленню прямі й по кожному виду витрат — непрямі. Непрямі витрати щомісячно розподіляють між замовленнями.

Фактичну собівартість окремих замовлень (виробів робіт послуг) визначають або після передачі на склад або після здачі (передачі) замовнику безпосередньо (рис. 1.2).

Рис.1.2. Загальна побудова обліку витрат на виробництво за позамовним методом

Інколи називають ще два методи: повирібний та котловий. Але повирібний метод не може застосовуватися оскільки при всіх методах витрати облічуються за окремими виробами (прямі витрати) та на кожний виріб відносять щомісячно непрямі витрати при їх розподілі. Котловий (знеособлений) метод деякі автори висувають як самостійний він теж не має під собою методичної основи тому що варіант передільного однопередільний і є за властивостями котловим тобто витрати облічуються по виробництву у цілому за певний період – місяць сезон тощо. А потім на основі якогось параметру розподіляються на окремі види продукції.

Нормативний метод метод застосовується на ТОВ «КАРПАТІЯ-БУК». Суть його зводиться до того що витрати на виробництво облічуються з поділом їх на три елементи обліку:

витрати в межах норми ;

зменшення (економію) або збільшення (перевитрати) витрат порівняно з нормою внаслідок зміни норми під впливом технічного прогресу;

відхилення витрат порівняно з нормою до зменшення (економія) або збільшення (перевитрати).

Другий і третій елементи за своєю природою суті однозначні оскільки мова йде про відхилення від норм .

Ннормативний метод можна характеризувати як облік затрат у межах норм і затрат які відхиляються від норм. Кожний такий випадок на ТОВ «КАРПАТІЯ-БУК» фіксується в окремому документі з спеціальною ознакою та наявністю характеристик про місце виникнення відхилення (дільниця та ін.) причини відхилення ініціатора або винуватця відхилення кількісні та вартісні характеристики його.

У зв’язку з цим нормативний облік може бути застосований разом з усіма розглянутими раніше методами: попередільним передільним позамовним попроцесним.

Передумовою нормативного методу є наявність норм витрат які задовольняють потреби планування та обліку що дозволяє до початку виробничого процесу складати нормативну калькуляцію продукту а після його завершення на основі нормативної калькуляції та поточного обліку про відхилення та зміни норм визначати фактичну собівартість продукції.

При нормативному методі у поточний облік включають три показники: витрати у межах норм відхилення від норм внаслідок їх змін та відхилення від норм внаслідок технічних технологічних організаційних та інших причин. Кожний з цих елементів повинен бути документально оформлений. Оформлення відхилень або змін здійснюється відповідно до характеру технології форм оплати праці виду сировини та матеріалів які використовуються у виробництві тощо.

Основною ознакою нормативного обліку витрат на виробництво є те що облік здійснюється за ходом технологічного процесу тому всякі відхилення або зміна норм виявляються негайно на тій чи іншій операції.

Між нормативним те ненормативним методами є істотна відміна яка полягає в тому що:

при ненормативному методі всякі відхилення від нормативних (планових кошторисних тощо) витрат виявляються після завершення виробничого процесу. Тому на основі даних обліку неможливо втручатися безпосередньо у виробничий процес через відсутність даних про відхилення;

застосовуючи нормативний облік витрат на виробництво відхилення (зміни) виявляються безпосередньо на конкретній операції технологічного процесу що дає змогу визначити місце виникнення відхилення причини характер ініціатора або винуватця тощо.

Важливим елементом нормативного методу обліку витрат на виробництво є складання нормативної калькуляції. Нормативна собівартість продукції (виробу роботи послуги) – це вид попередньої собівартості на початок якогось періоду (року кварталу місяця тощо).

Нормативна калькуляція складається на основі діючих на початок року норм витрат на конкретний вид продукції у розрізі елементів собівартості (статей витрат). Методика складання нормативної калькуляції собівартості продукції залежить від галузевих особливостей.

Нормативну калькуляцію застосовують для обчислення оцінки вартості випущеної продукції незавершеного виробництва а також браку у виробництві.

Рис. 1.3. Загальна модель побудови нормативного обліку витрат на виробництво і калькулювання собівартості продукції

Незважаючи на те що у поточному обліку виявляються витрати за нормами зміни норм та відхилення від них при складанні калькуляції фактичної собівартості продукції виникає потреба включити до розрахунку такий показник як невраховані відхилення. Вони виникають при перерахунках та балансуванні різних видів відхилень за статтями витрат.

Загальну побудову нормативного обліку витрат на виробництво та калькулювання фактичної собівартості продукції наведено на рис. 1.3.