Основний зміст дисертації

У першому розділі "Теоретичні основи депозитної політики банків" встановлено, що на сьогоднішній день існує певна відстань між банківською наукою і банківським менеджментом. Це пояснюється двома причинами: по-перше, представники науки досліджують фундаментальні загальні закономірності, через що вони завжди знаходяться "на передньому плані"; по-друге, навіть якщо вчені враховують потреби практичного менеджменту і розробляють ті або інші рішення, то швидкість упровадження таких рішень у банківську практику є досить низькою. Вихід з такої ситуації можливий шляхом вирішення двох задач. Перше завдання пов'язане із способами діагностики якості відповідності внутрішніх моделей банківського менеджменту навколишнім реаліям. Друге – з необхідністю усвідомлення шляхів здійснення балансувань невідповідності у разі їх виявлення.

Підвищує актуальність даної проблеми те, що українська фінансово-кредитна система розвивається згідно з проєвропейською банк-орієнтованою моделлю, в якій центральне місце належить банківському сектору. Це забезпечує концентрацію кредитних ресурсів. Висновок з вищенаведеного такий: "геп" між дослідженнями вчених і потребами менеджерів необхідно якнайшвидше скорочувати. Виникає нагальна потреба у напрацюванні теоретичних, правових і адміністративно-організаційних механізмів регулювання фінансового сектору в контексті узгодження конституційних зобов'язань і фінансових можливостей країни. При цьому необхідно оптимально поєднати державне регулювання економіки та ринкове саморегулювання, що є актуальним не тільки для економічної політики європейських держав, але і для нових незалежних країн, створених на пострадянському просторі.

У історичному аспекті не викликає сумнівів теза про глибокий вплив рівня розвитку банківських інститутів і фінансових ринків на рівень і темпи розвитку економіки. Ґрунтуючись на базисних сторонах банківської діяльності, зарубіжні економісти розробили моделі впливу банківського сектору на економічне зростання. У більшості цих моделей розглядається тільки "ідеальний" ринок, але подібний підхід для економік перехідних країн застосовувати недоцільно. Тому для аналізу впливу рівня розвитку банківського сектору на економічне зростання має бути розроблена модель економіки з недосконалим фінансовим ринком.

Рівень конкурентоспроможності банків визначається впливом взаємопов'язаних і взаємозалежних внутрішніх і зовнішніх чинників. Одним із найважливіших зовнішніх чинників банківського успіху є чинник психологічної довіри населення, він має дві складові: довіра населення до банківської системи та довіра до національної грошової одиниці. Світовий досвід переконує в необхідності широкого застосування в банківській сфері елементів моделі "Публічної прозорості і ринкової самодисципліни", успішно апробованої Базельським комітетом. Ця модель базується на механізмах самодисципліни, які апріорі діють на ринку у разі впровадження принципів прозорості в діяльність банківських установ. Це особливо актуально, оскільки сприятиме не тільки підвищенню довіри до банків з боку клієнтів, але і до зростання загальної зацікавленості в ефективному функціонуванні фінансової системи.

Очевидним є недостатній законодавчий і судовий захист прав та інтересів банків в Україні. Створення нових законів, наближених до економічної ситуації у державі, спонукає банки до пошуку власної ніші на ринку, до конструктивного об'єднання бізнес-інтересів і співпраці з іншими структурами.

Джерелами формування фінансових ресурсів банку є його пасиви. За своїм складом вони неоднорідні і включають капітал і зобов'язання перед вкладниками і кредиторами. Зобов'язання банку стосуються коштів клієнтів, тимчасово одержаних у вигляді депозитів, кредитів та іншої кредиторської заборгованості. Дані процеси свідчать про необхідність розробки моделі взаємодії власників тимчасово вільних коштів і ринку банківських ресурсів.

Розрізняють ощадну політику держави, ощадну політику банку та ощадну політику власників коштів. Поняття "депозит" має достатньо складну структуру, тому на сьогоднішній день немає єдиного підходу до визначення його змісту. Депозит – це економічна категорія, яка є одним із видів фінансових резервів, що є основним джерелом грошових ресурсів банку, за рахунок якого надаються позики клієнтам на умовах терміновості, платності та поверненості. Іншими словами, під депозитом слід розуміти грошову суму або цінні папери, надані банкам або іншим фінансовим установам для тимчасового користування за певну плату, які підлягають поверненню їх власнику або за його вказівкою іншій особі при настанні певних подій.

Під час розробки депозитної політики банку менеджери найчастіше вдаються до логічного методу, а також керуються певними законами і принципами. Проведене дослідження дозволяє стверджувати, що через свій творчий зміст процес розробки депозитної політики в рамки тільки принципів не вкладається. Тому його необхідно розбивати на дві відособлені частини. Одна з них побудована на базі логічного методу, вона формує принципи і підкреслює теоретичний характер. Друга включає емпіричні дослідження і підкреслює характер мистецтва.

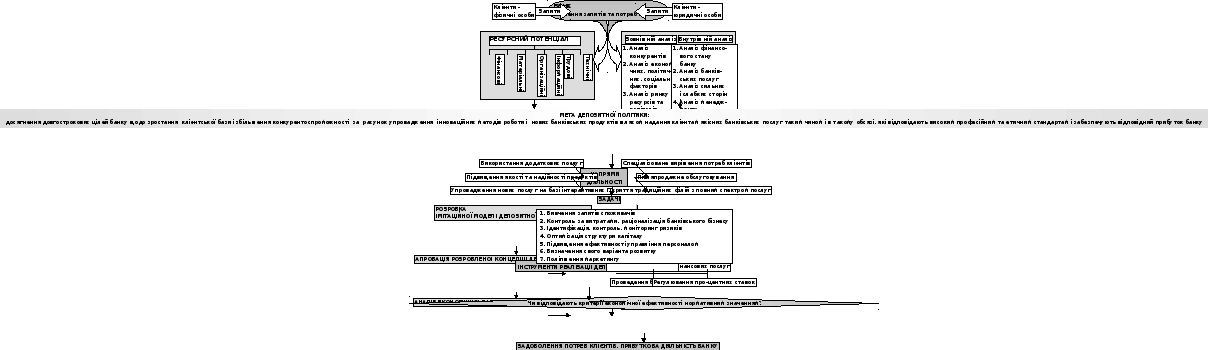

Узагальнення та аналіз предметної сфери дозволили обґрунтувати таку схему формування депозитної політики банку (рис.1).

Основними вимогами, яким мають задовольняти показники, використовувані при оцінці ефективності депозитної політики банку, є: обумовленість чинниками, що впливають на процес залучення банком вільних ресурсів; зіставність між собою за розмірністю; відсутність суперечностей при зміні значень. Ураховуючи те, що одне з основних завдань розвитку банківської системи України – це підвищення ефективності управління процесом залучення вільних коштів, удосконалення систем формування ресурсної бази, основними цілями і одночасно критеріями, що характеризують ефективність депозитної політики банку, є максимізація прибутковості активів (А1) і мінімізація ризику діяльності банку (А2).

ні

так

Рис. 1. Концептуальна схема формування депозитної політики банку і налаштування інструментів її реалізації

АКТИВИ ПАСИВИ

,

,

де xі – обсяг коштів за і-м видом діяльності;

pі – вірогідність ризику за і-м видом діяльності;

уі – процентна ставка за і-м видом діяльності;

V – сумарний обсяг пасивів (активів).

У виконаному дослідженні обґрунтовано, що вибір показників для оцінки процесу нагромадження капіталу банку має спиратися не на суб'єктивні думки аналітиків, а на встановлення експліцитної залежності від даних показників депозитної політики банку. У зв'язку з цим важливою складовою депозитної політики є обґрунтування критеріїв її ефективності в умовах конкурентного навколишнього середовища, а також відображення організаційної структури у чинних нормативах.

У другому розділі "Методичні аспекти депозитної політики банків та інструменти її реалізації" досліджено способи та інструменти залучення банками депозитних ресурсів з точки зору формування оптимальної величини і структури капіталу, здійснено аналіз формування ресурсної бази банків в умовах трансформації економіки, розроблено імітаційну модель депозитної політики банку.

Постійне зростання "популярності" інструментарію депозитної політики банку є об’єктивною закономірністю. Будь-яке ухвалюване рішення має бути раціональним з економічної та соціальної точок зору. Тому використання цілісного та ефективного інструментарію припускає створення конкретних механізмів, які спільно з комплексом регулятивних чинників забезпечували б формування ресурсного потенціалу і джерел інвестицій. У кінці ХХ ст. західними економістами було розроблено інструментарій депозитної політики, який на практиці довів свою життєздатність і до цих пір застосовується деякими банківськими установами у різних країнах світу. На сьогоднішній день епіцентр створення банківського інструментарію зміщується убік боротьби за ресурси. Європейський монетарний інститут провів дослідження з метою вибору оптимального і науково обґрунтованого інструментарію у сфері залучення і розміщення ресурсів. Даний аналіз приділяє увагу новій, недостатньо вивченій проблемі каналів депозитної політики.

Незалежно від того, який інструментарій депозитної політики обере банк, суть його полягає у здійсненні балансувань за різними якісними характеристиками банківських продуктів з метою визначення оптимальних параметрів обслуговування, що задовольнятимуть як банк, так і його клієнтів. Сучасні логіко-системні дослідження процесу формування інструментарію депозитної політики банку ставлять питання про необхідність чіткого визначення методів, за допомогою яких інструментарій створюватиметься і коректуватиметься. У даний час спостерігається перехід від неформальних методів, таких як управлінська інтуїція, до формальних. Кінцевою метою застосування даних методів є одержання можливості створення настільки довершеного інструментарію, щоб до нього включалися всі основні аспекти діяльності банку, які стосуються формування його ресурсного потенціалу, всі значущі змінні та пов'язані з цим і прийняті рішення, і ті, які будуть прийняті.

Дослідження особливостей формування депозитних ресурсів банків України в умовах ринкової трансформації економіки дозволяє констатувати той факт, що вони стабільно зростають (див. таблицю).

Таблиця

Структура пасивів банків України (станом на 01 січня кожного року), млн. грн.

|

№з/п |

Показники |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

|

1 |

Пасиви, всього |

37129 |

47591 |

63896 |

100234 |

134348 |

213878 |

297639 |

|

2 |

Балансовий капітал, у тому числі: |

6507 |

7915 |

9983 |

12882 |

18421 |

25451 |

34680 |

|

2.1 |

уставний капітал |

3671 |

4573 |

5998 |

8116 |

11605 |

16111 |

22435 |

|

2.2 |

частина капіталу в пасивах |

17,5 |

16,6 |

12,9 |

12,9 |

13,7 |

11,9 |

11,7 |

|

3 |

Зобов’язання банків, у тому числі |

30622 |

39676 |

53913 |

87352 |

115926 |

188427 |

262958 |

|

3.1 |

кошти суб’єктів господарювання |

13071 |

15653 |

19703 |

27987 |

40128 |

61214 |

74461 |

|

3.2 |

з них термінові ресурси |

2867 |

4698 |

6161 |

10391 |

15377 |

26807 |

34466 |

|

3.3 |

вклади фізичних осіб |

6649 |

11165 |

19092 |

32113 |

41207 |

72542 |

94272 |

|

3.4 |

з них термінові ресурси |

4569 |

8060 |

14128 |

24861 |

33204 |

55257 |

72869 |

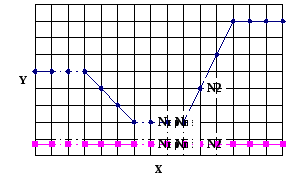

Проте індикатори фінансової сфери, які відображають позитивні зрушення у формуванні ресурсного потенціалу банківської системи, акцентують увагу на тому, що в Україні до цих пір немає достатньо ефективного механізму трансформації заощаджень в інвестиційні ресурси. Аналіз даних індикаторів дозволив відновити картину переходу від незадовільного стану банківської системи до кращого (рис. 2). Процес переходу банківської системи з одного стану до іншого має стрибкоподібний характер. Перебуваючи у стабільному стані N1, банківська система набирала обертів свого розвитку і рухалася за наростаючою, але в результаті фінансової кризи вона стрімко почала знижуватися до рівня Nk, який характеризує стан дестабілізації. На даному етапі було вжито безпрецедентних заходів урядом і НБУ, що сприяло поступовому руху вбік стану N2. Завжди існує вірогідність того, що такий перехід може призвести до нестабільності у країні.

У сучасних умовах розвитку банківської системи України ціна помилки управлінського рішення зростає. В обстановці фінансової глобалізації зміцнюється ринкова орієнтація банків. Конкурентоспроможність багато в чому визначається якістю управлінських рішень. Рекомендації Базельського комітету з банківського нагляду, що приділяють велику увагу розвитку банками власних методик ухвалення рішень, стали важливим стимулом для вдосконалення технологій використання банківських ресурсів. Відомо, що особливістю банківського менеджменту є неможливість здійснення реальних експериментів до завершення проектів. Один із можливих шляхів вирішення даної проблеми полягає у використанні імітаційного моделювання депозитної політики банку.

Y - добробут;

X - час;

Nk

- дестабілізуючий

рівень добробуту;

N

Nm

- проміжний стан;

N1,

N2

- стабільний

стан розвитку.

Рис. 2. Динаміка розвитку банківської системи України

Метод імітаційного моделювання обрано тому, що, по-перше, на сучасному етапі відбуваються радикальні перетворення систем управління банківською діяльністю (BPR – Business Process Reengineering), причиною яких є необхідність істотного зниження рівня витрат і підвищення споживчої якості в умовах посилення конкуренції; по-друге, методи і підходи імітаційного моделювання співзвучні з концепціями BPR, тобто ці дві концепції базуються на перманентному визнанні недосконалості існуючих інструментів, концентрують увагу на пошуку, виявленні і виправленні недоліків. Ідея методу імітаційного моделювання полягає в тому, що замість аналітичного опису взаємозв'язків будують алгоритм, який відображає послідовність розвитку процесів у досліджуваному об'єкті, а потім відтворюють поведінку об'єкта на комп'ютері.

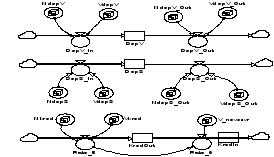

У процесі розробки імітаційної моделі депозитної політики банку було виділено п’ять рівнів, що характеризують поведінку основних параметрів функціонування фінансової установи.

Залишки на депозитних рахунках до запитання (DEPV).

Залишки на термінових депозитних рахунках (DEPS).

Обсяг непогашених кредитів (KredOut).

Обсяг погашених кредитів (KredIn).

Обсяг власних коштів банку (C_b).

Для побудови імітаційної моделі депозитної політики банку на робочій сторінці пакета Powercim Constructor компанії Powersim формується схема активно-пасивних операцій банку. Кожна операція моделюється за допомогою типового структурного блоку (рис. 3). У результаті з’являється наочна картина руху фінансових ресурсів між різними підрозділами банку.

Рис. 3. Фрагмент динамічної імітаційної моделі, що описує динаміку кредитів і депозитів

Таким чином, імітаційні моделі дозволяють пов'язати в єдине ціле діяльність всіх підрозділів банку. На їх основі стає можливою ефективна організація всієї системи оперативного і стратегічного планування в банку. У результаті цього можливе проведення сценарних розрахунків, контроль за будь-якими показниками, оптимізація внутрішнього фінансового механізму банку.

У третьому розділі "Науково-методичні рекомендації щодо підвищення ефективності депозитної політики банків" обґрунтовується необхідність побудови універсального механізму, який дозволяє об'єднати інструменти розробки і реалізації депозитної політики банку і забезпечити ефективне управління фінансовою установою.

Виконане дослідження функціонування вітчизняних банків показало, що сьогодні у ряді випадків спостерігається низький рівень керованості ринком депозитів. Банк приймає грошові внески, загальний потік яких залежить від економічної ситуації в країні, добробуту населення, тобто від тих чинників, які знаходяться поза сферою компетенції банку і тому є екзогенними. Заявки на кредити, що поступили, аналізуються, фільтруються неприйнятні за ступенем ризику варіанти.

Менеджери банку здійснюють всебічний аналіз балансу на початок дня і визначають мінімально необхідні залишки по касі і кореспондентських рахунках. Дані можуть бути одержані з аналізу планованого відтоку коштів. Тобто на цьому етапі задається джерело потоку. Він "генерує" або безперервну криву, або дискретні імпульси визначеного розміру і з визначеним інтервалом. Далі вони поступають у систему основних блоків моделі. Таким чином, визначається сума тимчасово вільних коштів, що підлягають розподілу.

У банківській практиці майже не застосовується принцип "премії за ризик", оскільки позичальник, що має намір не повернути кредит, легше піде на вищу процентну ставку. Отже, не вдається компенсувати втрати щодо деякої частини високоризикових кредитів підвищеною прибутковістю інших. Тому кредити видаються тільки свідомо надійним позичальникам і під якісне забезпечення. Проте розроблена модель може адаптуватися до ситуації видачі кредитів із різним ступенем ризику.

Система логічних функцій дозволяє організувати управління потоками на основі певного алгоритму. Потік може "прямувати" різними маршрутами залежно від його параметрів, стану вхідних і вихідних блоків та інших елементів. Звідси зрозуміло, що є розумні межі ускладнення і розширення моделі. З якогось моменту система початкових припущень стає дуже громіздкою, внутрішні взаємозв'язки менш очевидними, а якість первинної інформації більш критичною. У роботі обґрунтовано найбільш зручний і універсальний для поставленого завдання ступінь деталізації, і подальші розрахунки проходитимуть без ускладнення моделі, тому що сама модель інваріантна стосовно початкових припущень.

Залежно від вимог особи, яка приймає рішення, якості первинної інформації результати може бути подано прогнозним балансом із розбиттям за термінами розміщення і залучення ресурсів, звітом про прибутки і збитки. Для підвищення достовірності інформації рекомендується проводити декілька експериментів для кожної множини значень. Але при цьому ресурси необхідно повністю виводити з обігу і повертати в банк з метою коректування даних.

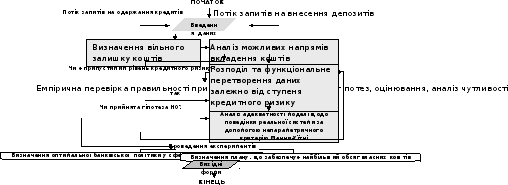

На рис. 4 зображено блок-схему розробленої моделі імітаційного моделювання депозитної політики банку.

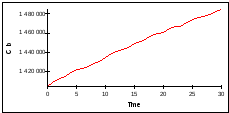

Результати імітаційного експерименту, проведеного за даними філіалу "Центрально-міське відділення Промінвестбанку у м. Макіївці", подано потоковою діаграмою на рис. 5. У розрахунках закладено достатньо оптимістичну оцінку вірогідності неповернення кредитів. На відміну від традиційних статистичних моделей, імітаційна динамічна модель існує завжди в деякому наперед заданому часовому інтервалі, розподіленому знову ж таки наперед заданим дискретним кроком DT. У розробленій моделі як інтервал обрано період 1 місяць із кроком імітації DT=1день. На рис. 5 зображено комп'ютерну мультиплікацію досліджуваної потокової моделі з частотою кадрів, що дорівнює значенню DT. Чим вище частота таких кадрів, тим більші подробиці поведінки можна "розглянути", чим нижче частота, тим швидше можна завершити моделювання, тим більше загальні тенденції поведінки можна "побачити".

ні

ні

так

Рис. 4. Блок-схема використання розробленої імітаційної моделі депозитної політики банку

, тис. грн.

Дні

Рис. 5. Графічне зображення динаміки обсягу власних коштів Промінвестбанку

За горизонтальною віссю потокової діаграми відкладено час (Time), за вертикальною – розмір власних коштів (C_b). На основі даного графіка розраховуються всі похідні дані – відсотки, розмір кредитних ресурсів, показники ефективності. Крім цього, можливості програми дозволяють "підбудовувати" до потокової діаграми графіки платежів з обороту депозитів і виплат відсотків із зазначенням конкретних дат і термінів відповідних платежів. Аналогічним чином будуються діаграми серії кредитних операцій. У більшості імітаційних експериментів використовуються випадкові числа, випадкові змінні і повторення з метою пошуку деяких усереднених характеристик моделі. Модель звичайно містить ланцюжки випадкових подій, що складним чином взаємодіють одна з одною. При великій кількості повторень можна одержати більш точні результати моделювання.

Таким чином, як свідчать результати виконаного дослідження, на практиці можуть надійно працювати тільки відносно прості ідеї та методи. Швидкий аналіз ситуації на основі компактної імітаційної моделі середньої складності – це цінна можливість для будь-якого банківського керівника, тому що дані моделі забезпечують цілісну картину функціонування об'єкта протягом певного часу.

Результати апробації імітаційної моделі у філіалі "Центрально-міське відділення Промінвестбанку у м. Макіївці" підтверджують її практичну доцільність при формуванні ресурсного потенціалу банку і можливість використання не тільки для зразкової оцінки та експрес-аудиту ухвалюваних рішень, але і для детального прогнозування і точних розрахунків.