2. Статистика объема, состава и динамики кредитных ресурсов и кредитных вложений

Кредитные ресурсывключают средства банков, временно свободные денежные средства бюджета, отраслей народного хозяйства и домашних хозяйств, а также средства, мобилизуемые в процессе внешнеэкономической деятельности, остатки средств на счетах бюджетных учреждений и страховых организаций. Перечисленные средства в совокупности образуют ссудный фонд государства.

К банковским ресурсам относят

собственные средства банков,

заемные и привлеченные средства, совокупность которых используется для осуществления банком активных операций, т.е. размещения мобилизованных ресурсов с целью получения дохода.

Основным источником формирования банковских ресурсов являются вклады клиентов банка.

К собственным средствам относятся

уставный,

резервный фонд, другие фонды, образуемые за счет прибыли банка,

страховые резервы, а также

нераспределенная в течение года прибыль.

Резервные фонды коммерческих банковпредназначены для возмещения убытков от активных операций, служат источником выплат процентов по облигациям банков и дивидендов по привилегированным акциям в случае недостаточности полученной прибыли. Формируется резервный фонд за счет ежегодных отчислений от прибыли.

Особая составная часть собственных средств банка — это страховые резервы, образуемые банком при совершении конкретных операций. Назначение этих резервов — нивелировать негативные последствия в связи с невозвратом выданных ссуд и в других случаях.

Средства населения, используемые в качестве кредитных ресурсов, представляют собой остатки денежных средств на счетах в сберегательных и коммерческих банках-

Кредитные вложения —это ссуды, выдаваемые банковскими учреждениями хозяйствующим субъектам и домашним хозяйствам для производственного и социального развития. Потребительские кредиты населению предоставляются для индивидуального жилищного строительства, строительства дач и освоения садовых участков, приобретения товаров и других нужд.

Показатели размера, состава и динамики кредитных ресурсов и кредитных вложений статистика увязывает с показателями объема производства, капитальных вложений, размером товарно-материальных ценностей и другими показателями, используя данные о размере и составе кредитных ресурсов, исчисляют долю средств банков, отраслей народного хозяйства, бюджета, бюджетных учреждений, страховых организаций в общем объеме кредитных ресурсов.

Статистика анализирует

динамику (темпы роста) общего объема кредитных ресурсов, отдельных их частей,

сравнивает темпы роста кредитных ресурсов и объема производства, капитальных вложений.

Структурные сдвиги в кредитных ресурсах позволяют оценить тенденцию их развития.

Сравнительный анализ кредитных ресурсов выполняют по отраслям экономики, по отдельным регионам и банковским учреждениям.

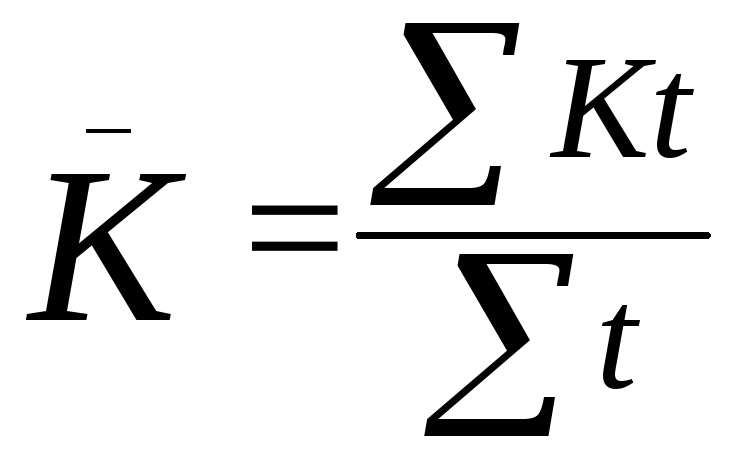

В процессе анализа кредитной деятельности статистика использует такой показатель, как размер кредитных вложений(сумма выданных ссуд) за период — интервальный показатель, учитываемый за месяц, квартал, год, поэтому средний размер выданных ссуд определяется по средней арифметической взвешенной

где К—размер предоставляемого кредита,t— срок, на который выдан кредит.

Размер задолженности по кредиту — это моментный показатель (учитывает размер задолженности на определенную дату — начало месяца, квартала, года). Поэтому средний остаток задолженности за месяц рассчитывается по простой арифметической из остатков на начало и конец

месяца.

Средний остаток:

При расчете среднего размера задолженности по кредиту за квартал, год используется средняя хронологическая для моментного ряда динамики с равными интервалами…….

где n— число хронологических дат.

![]()

Состав кредитных вложенийизучают по

целевому использованию ссуд,

по формам собственности,

по отраслям,

территориям и другим признакам, применяя метод группировок.

В совокупном денежном обороте кредит совершает собственный оборот. Он отражается в дебете счета как выдача и как погашение — в кредите счета. В результате между показателями задолженности по кредиту и оборотом кредитных ресурсов имеется балансовая связь:

Остаток задолженности по кредиту на начало периода+выдано кредитов=Погашено кредитов + остаток задолженности по кредиту на конец периода.

С другой стороны, разность между дебетом и кредитом счета характеризует остаток задолженности по кредиту.

На основании показателей баланса исчисляют ряд структурных характеристик, к которым относят

удельный вес просроченной задолженности на дату;

Dпр=Кпр/Кобщ*100%

Кпр – размер просроченной задолженности на дату

Кобщ —общий размер задолженности по кредиту на эту же дату.

![]()

Удельный вес несвоевременно возвращенных кредитов, который характеризует часть возвращенного не в срок кредита

Dнесвоевр=Кпр(погаш)/Кпогаш*100%

где Кпр (погаш) —сумма погашенного просроченного кредита.

![]() Степень невозвратности кредитахарактеризует долю погашенного с

просрочкой кредита в общей сумме

задолженности по кредитуDневозвр=Кпр(погаш)/Кобщ*100%.

Степень невозвратности кредитахарактеризует долю погашенного с

просрочкой кредита в общей сумме

задолженности по кредитуDневозвр=Кпр(погаш)/Кобщ*100%.