Таблиця 2.22 Статті видатків за рахунок інших джерел в Пенсійному фонді за 2006-2007 рр.

(тис.грн.)

|

Статті видатків |

2006 рік |

2007 рік |

Відхилення, (+,-) |

Відхилення, % |

|

Видатки за рахунок коштів державного бюджету |

145,95 |

143,66 |

-2,29 |

98,43 |

|

Видатки за рахунок коштів Фонду для здійснення заходів щодо ліквідації наслідків Чорнобильської катастрофи та соціального захисту населення |

2737,5 |

3164,23 |

426,73 |

115,59 |

|

Видатки за рахунок коштів Фонду сприяння зайнятості населення |

141,51 |

52,53 |

-88,98 |

37,12

|

|

Кошти Фонду соціального страхування від нещасного випадку на виробництві та професійного захворювання |

355,7 |

342,57 |

-13,13 |

96,31 |

|

Всього |

3380,66 |

3702,99 |

322,33 |

109,53 |

Таким чином, видатки за рахунок коштів державного бюджету зменшились на 2,29 тис.грн і складали в 2007 році 143,66 тис.грн. Видатки за рахунок коштів Фонду сприяння зайнятості населення також зменшились в 2007 році порівняно з 2006 роком на 88,98 тис.грн., що становить 37,12 %. Значно зменшилась сума коштів Фонду соціального страхування від нещасного випадку на виробництві та професійного захворювання України, яка зменшилась в 2007 році на 13,13 тис.грн., що складає 96,31 % порівняно з 2006 роком. Видатки за рахунок коштів Фонду для здійснення заходів щодо ліквідації наслідків Чорнобильської катастрофи та соціального захисту населення в 2007 році збільшились на 426,73 тис.грн. або на 15,59 % порівняно з 2006 роком.

Таблиця 2.23

Статті видатків за рахунок інших джерел в Пенсійному фонді за 2007-2008 рр.

(тис.грн.)

|

Статті видатків |

2007 рік |

2008 рік |

Відхилення, (+,-) |

Відхилення, % |

|

Видатки за рахунок коштів державного бюджету |

143,66 |

142,19 |

-1,47 |

98,98 |

|

Видатки за рахунок коштів Фонду для здійснення заходів щодо ліквідації наслідків Чорнобильської катастрофи та соціального захисту населення |

3164,23 |

4667,53 |

1503,3 |

147,51 |

|

Видатки за рахунок коштів Фонду сприяння зайнятості населення |

52,53 |

0,26 |

-52,27 |

0,49 |

|

Кошти Фонду соціального страхування від нещасного випадку на виробництві та професійного захворювання |

342,57 |

821,76 |

479,19 |

239,88 |

|

Всього |

3702,99 |

5631,74 |

1928,75 |

152,09 |

Таким чином, видатки за рахунок коштів державного бюджету зменшились на 1,47 тис.грн і складали в 2008 році 142,19 тис.грн. Видатки за рахунок коштів Фонду сприяння зайнятості населення також зменшились в 2008 році порівняно з 2007 роком на 52,27 тис.грн. Значно зросла сума коштів Фонду соціального страхування від нещасного випадку на виробництві та професійного захворювання, яка збільшилась в 2008 році на 479,19 тис.грн. Аналіз видатків бюджету ПФ Ленінського району за 2007-2008 рр. надан в табл. 2.24.

Таблиця 2.24 дає змогу проаналізувати видатки бюджету управління ПФУ у Ленінському районі м. Донецька завдяки порівнянню даних про суми нарахованих та фактично виплачених пенсій за 2007 рік у порівнянні з 2006 роком. Фактично зросли усі показники окрім показників видатків, пов’язаних з достроковим виходом працівників на пенсію (-52,57 тис. грн.), що свідчить про скорочення чисельності пенсіонерів (з 13 до 2 осіб), які втратили засоби до існування до настання пенсійного віку чи іншого випадку, який дає право виходу на пенсію.

У видатковій частині враховані витрати на ремонт технічного обладнання, пов’язаного з удосконаленням роботи Фонду, на придбання предметів довгострокового користування з метою створення робочих місць для працівників та інші.

Враховуючи, що Державний бюджет України формується на основі програмно-цільового методу, що поліпшує прозорість та обгрунтованість конкретних видатків головними розпорядниками бюджетних коштів, в бюджеті Пенсійного фонду структура видатків, яка фінансується за рахунок коштів державного бюджету, сформовано з урахуванням програмної класифікації видатків державного бюджету на 2004 рік, що значно відрізняється від попередніх років.

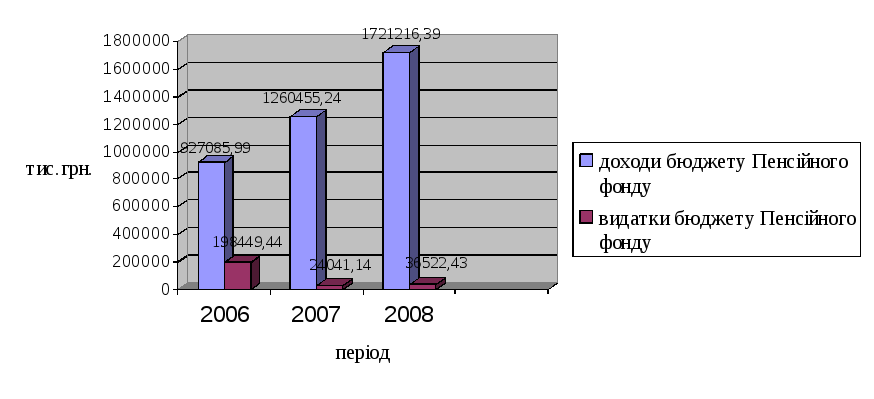

Рис. 2.3 Співвідношення доходів та видатків бюджету Пенсійного фонду в Ленінському районі за 2006-2008 рр.

Таким чином, в Пенсійному фонді Ленінського району спостерігається значне збільшення доходів бюджету Пенсійного фонду та зменшенням суми видатків бюджету. Так, в 2008 році доходи бюджету складали 1721216,39 тис.грн., що на 36,56 % більше ніж в 2007 році та на 85,66 % більше ніж в 2006 р.

Таке зростання доходів бюджету Пенсійного фонду в Ленінському районі міста Донецька зумовлене збільшенням суми власних надходжень, які в свою чергу залежать від кількості платників страхових внесків на загальнообов’язкове державне пенсійне страхування.

У випадку наявності профіциту бюджету Пенсійного фонду України, кошти, що перевищують видатки можуть використовуватися за такими напрямами: погашення зобов'язань фонду, що мали місце в минулі періоди; фінансування інвестиційної діяльності фонду; збільшення величини пенсійних виплат та допомоги; покращення діяльності фонду на доставку пенсій і допомоги та ін. Тимчасово вільні кошти фонду можуть використовуватися на придбання державних пакетів акцій. Фінансування дефіциту бюджету ПФУ здійснюється за рахунок впровадження нових форм надходжень, використання кредитів, здійснення ефективного управління заборгованості фонду юридичних і фізичних осіб та ін. Важливий напрямок роботи фонду – це впорядкування видатків за рахунок скорочення витрат на обслуговування операцій.

Таким чином, в Пенсійному фонді Ленінського району спостерігається профіцит бюджету. Так, надходження до Пенсійного фонду в 2006 р. перевищують видатки на 728636,55тис.грн., в 2007 році - на 1236414,1 тис.грн., в 2008 р. – на 1684693,96 тис.грн. Так, переважна частина доходів фонду – це власні доходи, що складають біля 60 % всіх надходжень. Велике значення мають кошти, одержані від регіонів та кошти по перерозподілу, які склали в 2008 році 20% і 17% відповідно. Лише 3% всіх надходжень до бюджету Пенсійного фонду складають кошти Державного бюджету. Таке зростання доходів бюджету Пенсійного фонду в Ленінському районі міста Донецька зумовлене збільшенням суми власних надходжень, які в свою чергу залежать від кількості платників страхових внесків на загальнообов’язкове державне пенсійне страхування.