1.3.2 Двостороннє регулювання прямого і портфельного інвестування

З початку 1990-х років формується нова система законодавства з іноземних інвестицій або вносяться виправлення в неї; укладаються двосторонні інвестиційні угоди з прямих інвестицій і угоди про уникнення подвійного оподатковування.

Двосторонні інвестиційні угоди – ДІУ (bilateral investment treaties – BITs) – це міждержавні угоди, які визначають умови, форми, засоби здійснення прямих іноземних інвестицій в країнах угоди.

Угоди про уникнення подвійного оподаткування – УУПО (double taxation treaties – DTTs) – це угоди, які передбачають утримання податків з доходів на іноземні інвестиції або в країні базування головної компанії, або в країні, де розташовані її підрозділи.

Інші міжнародні інвестиційні угоди – ІМІУ (other international investment agreements – other IIAs) це угоди, які укладаються між країнами-членами регіональних інтеграційних організацій.

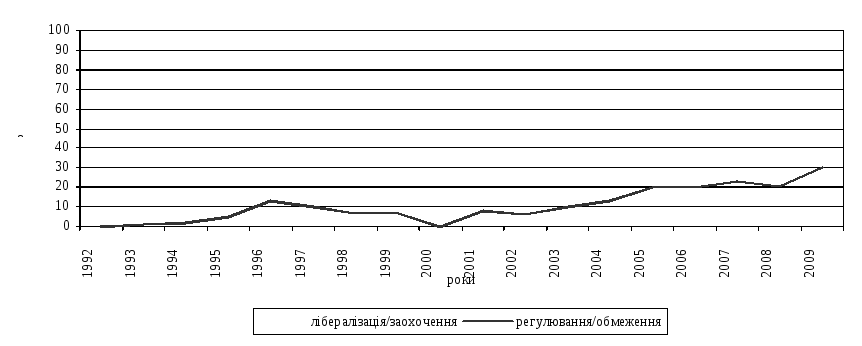

Ці угоди є «сигналами» для ТНК про те, що країна-реципієнт відкрита для бізнесу. Такі угоди укладаються щорічно та кількість їх зростає. Так, якщо протягом 1991-1995 pp. у 50-80 країнах було внесено 485 змін у законодавство з ПІІ (у тому числі 474 – пов'язані з поліпшенням інвестиційного клімату і лише 11 – з погіршенням), то протягом 1996-2001 pp. – 908 (847 і 67); з 2002 р. частка обмежувальних змін в національній політиці країн світу постійно підвищується (рис. 6.1) [15].

Рис.

6.1. Зміни в національній політиці,

1992-2009 роки, %

Рис.

6.1. Зміни в національній політиці,

1992-2009 роки, %

Зі 102 вжитих у 2009 р. нових заходів національної політики в області іноземних інвестицій більшість (71) були орієнтовані на подальшу лібералізацію (лібералізацію доступу до раніше закритих секторів, лібералізацію режиму придбання земельних ділянок, ліквідацію монополій і пріватізацію державних підприємств) і заохочення іноземних інвестицій (створення податково-бюджетних та фінансових стимулів для заохочення ПІІ в конкретних галузях чи регіонах, включаючи спеціальні економічні зони; спрощення процедур перевірки; спрощення процедур затвердження, і прискорення процедур видачі дозволів на реалізацію проектів). 31 нова міра національної політики передбачала посилення регулювання ПІІ. Перевищивши 30%-ий рівень, частка таких заходів досягла найвищої позначки з 1992 р., коли ЮНКТАД почала публікувати дані про такі заходи. Заходи спрямовані на захист стратегічних галузей і національних ресурсів, забезпечення національної безпеки (нові обмеження іноземної участі в деяких галузях, посилення процедур відбору і затвердження інвестиційних проектів).

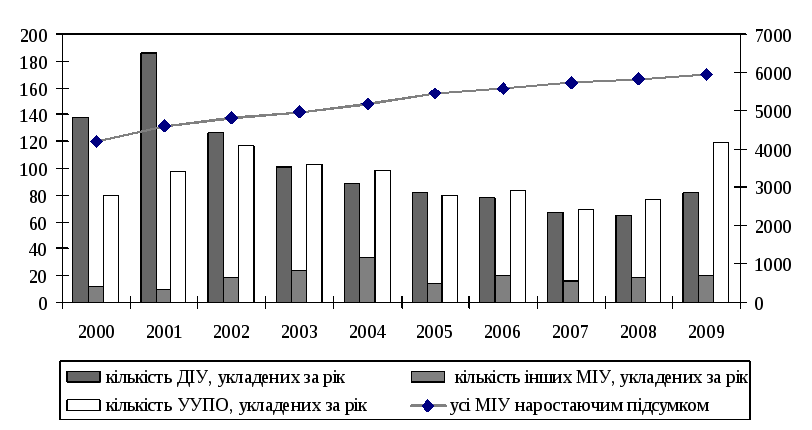

У 1990-2001 pp. було укладено 2099 двосторонніх інвестиційних угод і 2185 угод про скасування подвійного оподатковування [15]. За даними на червень 2011 р. в цілому нараховується 6092 міжнародних інвестиційних угод, з яких 2807 – це двосторонні інвестиційні угоди, 2976 – угоди про скасування подвійного оподаткування і 309 – інші міжнародні інвестиційні угоди (угоди укладені в межах регіональних інтеграційних організацій), в т.ч., в 2010 р. було укладено 178 нових міжнародних інвестиційних угод (54 двосторонніх інвестиційних угод, 113 угод про уникнення подвійного оподаткування і 11 інших міжнародних інвестиційних угод), тобто в середньому підписувалося більш ніж три нових угоди на тиждень [11] (рис. 6.2).

Рис. 6.2 – Тенденції в динаміці укладення ДІУ, УУПО та інших МІУ, 2000-2009 роки

Тенденція до збільшення кількості укладення договорів продовжувала розвиватися в 2011 р., і за перші п'ять місяців було укладено ще 48 МІУ (23 ДІД, 20 ДІДН і 5 інших МІУ). Їх кількість в середині 2011 р. перевищила 6100 угод (див. Додаток А). Серйозні зміни відбулися в ЄС: Відповідно до Лісабонського договору питання ПІІ тепер віднесено до компетенції ЄС, а не держав-членів.

Крім того, система міжнародних інвестиційних угод швидко розвивається, і країни, виходячи з необхідності забезпечення злагодженості і взаємодії з іншими аспектами політики (наприклад, економічними, соціальними та екологічними), активно переглядають і уточнюють режими своїх міжнародних інвестиційних угод з урахуванням сучасних вимог.

На думку ЮНКТАД, багато останніх договорів, будь то ув'язнені заново, переукладені або переглянуті, свідчать про те, що уряди і розвинених, і країн, що розвиваються, все частіше прагнуть більш точно формулювати положення угод, уточнюючи їх сферу дії або значення конкретних зобов'язань, з тим щоб зберегти право держави здійснювати регулювання. Крім того, в угоди все частіше включаються природоохоронні положення, а також положення, спрямовані на забезпечення належної поведінки корпорацій в таких областях, як соціальна практика.

У 2009 р. було розпочато 32 нових справи і прийнято 44 рішення щодо врегулювання спорів між інвесторами та державою, тобто на кінець року загальна кількість будь-коли порушених справ досягла 357, а справ, розгляд яких завершено, – 164. У переважній більшості цих 357 випадків позивачами виступали інвестори з розвинених країн, а відповідачами - країни, що розвиваються, та країни з перехідною економікою.

Головним інструментом вирішення інвестиційних спорів виступає міжнародний інвестиційний арбітраж.

Аналітики ЮНКТАД відзначають, що в існуючому механізмі врегулювання суперечок все виразніше видно системні проблеми. В результаті низка країн в режимі ручного настроювання допрацьовує існуючі в їхніх МІУ положення про врегулювання спорів між інвесторами і державою, прагнучи понизити для себе ризик отримання претензій інвесторів або підвищити ефективність і легітимність процесу врегулювання спорів. Нові умови вимагають перегляду ряду норм Міжнародного арбітражу, включаючи правила Міжнародного центру по врегулюванню інвестиційних спорів (МЦВІС), Міжнародної торгової палати (МТП) та Комісії Організації Об'єднаних Націй по праву міжнародної торгівлі (ЮНСИТРАЛ). У той же час ряд країн, що розвиваються, відмовляються від процедур міжнародного арбітражу, денонсуючи Конвенцію МЦВІС або розглядаючи можливість застосування альтернативних механізмів вирішення та попередження спорів.

Одним з основних правових засобів регулювання державних інтересів у сфері транскордонного переміщення капіталовкладень є також двосторонні угоди про заохочення і захист інвестицій. Міжнародні угоди з питань інвестицій є відносно новим явищем. Початок практики укладання таких угод на двосторонній основі поклали промислово розвинуті країни, що встали на шлях експорту капіталів в країни, що розвиваються. Причина укладання угод – прагнення розвинутих країн забезпечити для своїх інвесторів захист від політичних ризиків, пов'язаних з можливістю експропріації, заборонами валютних трансферів, з ущербом від воєн і так далі [1].

Країни, що розвиваються, у свою чергу зацікавлені в залученні капіталів, нерідко надають іноземним інвесторам або у зв'язку з укладеними міжнародними угодами, або в односторонньому порядку на основі внутрішнього законодавства податкові пільги, додаткові кредитні можливості, консультаційні послуги і т.п. [1].

У світі укладено близько 300 особливих двосторонніх угод про заохочення і захист інвестицій. Лідером за кількістю таких угод (понад 60) є Німеччина, причому усі вони складаються по єдиній моделі, лише з невеликими модифікаціями. Існують подібні модельні типи угод також у США, Великобританії, Швейцарії, Нідерландах і інших країнах. У двосторонніх угодах розвинуті країни бачать більшу гарантованість інвестицій своїх інвесторів, ніж в національному нестабільному законодавстві тих країн, в які вкладаються інвестиції [1].

Характеризуючи угоди про заохочення і захист інвестицій, необхідно підкреслити, що хоча в назвах угод про заохочення і захист інвестицій на першому місці значиться «заохочення», фактично пріоритетний саме «захист», причому захист, природно, інтересів основних іноземних інвесторів, включаючи ТНК, з розвинутих країн. Саме умови такого захисту (головним чином від некомерційних ризиків) і є реальним ядром угод про заохочення і захист інвестицій. Що ж до «заохочень», такі по суті в угодах про заохочення і захист інвестицій спеціально не встановлюють які-небудь конкретні зобов'язання, виходячи з того, що «захист», міра її надійності, гарантованість відшкодування можливих збитків від некомерційних ризиків і є головним «заохоченням» іноземного інвестування [1].

Секретаріат ЮНКТАД розробив класифікацію засобів стимулювання іноземних капіталовкладень, яка включає три групи стимулів:

фіскальні пільги;

фінансові пільги;

інші пільги.

Фіскальні стимули поділяються на такі види:

зниження ставки податку на прибуток корпорацій;

податкові канікули;

збільшення сум амортизаційних відрахувань;

дозвіл на подальший залік втрат, отриманих протягом першого періоду роботи, у рахунок майбутніх прибутків;

інвестиційні та реінвестиційні знижки;

скорочення внесків у соціальні фонди;

скорочення суми оподатковуваного прибутку залежно від кількості працюючих та інших витрат на робочу силу;

стимули, пов'язані зі зниженням ставки ПДВ, включаючи зменшення податку на прибуток корпорацій чи надання кредитів у зв'язку зі збільшенням частки місцевої сировини чи напівфабрикатів;

зниження експортного мита;

преференційне оподаткування доходів від експорту;

скорочення податкових ставок на спеціальні надходження іноземної валюти, у тому числі за експорт вироблених товарів;

податкові кредити на внутрішні продажі в обмін на експортні надходження;

податкові кредити у зв'язку з використанням місцевої сировини у виробництві товару, призначеного на експорт;

скорочення оподаткування експортоорієнтованого виробництва.

Група фінансових стимулів включає:

прямі субсидії на покриття частини капітальних витрат, виробничих чи маркетингових витрат конкретного інвестиційного проекту;

субсидовані позики;

гарантії на надані позики;

гарантовані експортні кредити;

участь державного капіталу в інвестиціях у проекти з високим комерційним ризиком;

урядове страхування пільгових кредитів, надане для деяких видів ризику. Наприклад, при зміні курсу валюти чи девальвації по некомерційних ризиках – експропріації, зміні політичного ладу країни та ін.

Третя група засобів стимулювання – інші пільги – поділяється на:

субсидування витрат на створення чи реконструкцію інфраструктури інвестиційного проекту;

субсидування послуг, у т. ч. допомога в пошуках джерела фінансування, у розробці проектів, надання інформації про кон'юнктуру ринків, уявність сировини, допомога в підготовці кадрів, надання технічних можливостей для розвитку ноу-хау або поліпшення контролю за якістю;

укладання преференційних державних контрактів;

закриття ринку для приходу інших виробників або надання монопольних прав на виробництво тих чи інших товарів;

захист від імпортної конкуренції;

спеціальні програми з надання іноземної валюти (у т. ч. за спеціальними валютними курсами), гарантування ризику при одержанні іноземних позик, концесій по кредитах в іноземній валюті і спеціальні пільги по репатріації доходів і капіталу.

Таким чином, промислово розвинуті країни віддають перевагу фінансовим стимулам перед фіскальними, оскільки перші ефективніші: вони забезпечують адресний характер впливу і концентрують зусилля на досягненні конкретних національних та національно орієнтованих результатів. Країни, що розвиваються, та країни з перехідними економіками використовують переважно податкові стимули та адміністративні заходи (це зумовлено нестачею фінансових ресурсів у цих країнах).

Система гарантій дотримання прав іноземного інвестора традиційно складається з: гарантій включення прав іноземного інвестора до національної системи права; гарантій дотримання інвестиційних пільг і сталості законодавства протягом інвестиційного циклу; гарантій захисту від заходів конфіскаційного характеру.

У розвинутих країнах з метою заохочення приватних інвесторів щодо інвестування у країни, що розвиваються, та країни з перехідними економіками створюються спеціальні інститути підтримки та стимулювання інвестування за кордон. Такі інститути функціонують аналогічно інвестиційним банкам чи установам стратегічного розвитку і користуються довірою інвесторів країни базування завдяки суворим фінансовим стандартам і високому ступеню надійності. Приймаючі країни теж заінтересовані у діяльності цих інститутїв на території своєї країни через вигідні умови їх через вигідні умови їх інвестування [14].