3.2.3. Автоматизовані системи управління фінансами холдингу.

Автоматизовані бухгалтерсько-фінансові системи управління холдингом дозволяють виділити основні центри фінансового управління, поставити під контроль витрати фірми, її внутрішні і зовнішні фінансові потоки. Конфігурація автоматизованої фінансової системи будується в залежності від особливостей структурної схеми холдингу. Технологія комп'ютеризації бюджетно-фінансового механізму компанії ґрунтується на введенні кодифікатора і додаткових аналітичних ознак бухгалтерських проводок. У результаті дані і звітність виробляються не тільки для визначених видів продукції, але й у різних структурних підрозділах.

Фінансові потоки і доходи перерозподіляються між центрами фінансового управління за допомогою спеціальних коефіцієнтів (схему розподілу ресурсів формує керівництво компанії). Таким шляхом реалізується та чи інша модель розподілу ресурсів і формування бюджетів структурних підрозділів і дочірніх фірм компанії. Бюджетна система вилучених філій і дочірніх фірм також може бути інтегрована в загальний комп'ютеризований комплекс.

У залежності від обраної моделі господарські операції філії або автоматично «переносяться» на бухгалтерські рахунки центральної компанії, або баланси філії формуються відносно незалежно з наступною інтеграцією в «центральний» баланс компанії. Для цього використовуються сучасні засоби передачі даних, включаючи супутниковий зв'язок, «виділені» канали зв'язку і спеціалізовані телекомунікаційні системи. Комп'ютерна система моделює напрямки бюджетної політики підприємства.

Автоматизована система управління фінансами холдингу вирішує дві основні задачі. На рівні центрів прибутку вона формує поточні дані про рух грошових засобів і техніко-економічних параметрів виробництва (структури виробничих витрат). Ця інформація дозволяє менеджерам швидко реагувати на відхилення від планових показників за доходами і витратами. Таким чином, досягається надійний контроль за рівнем ліквідності, що дозволяє більш надійно прогнозувати фінансовий стан. На вищому рівні управління фінансова служба забезпечує керівництво даними для оперативного управління і довгострокового планування операцій холдингу.

Тема 3.3. Регулювання діяльності об'єднань підприємств

3.3.1. Механізм управління об'єднанням підприємств (корпорацією).

3.3.2. Інформаційна модель управління об'єднанням підприємств.

3.3.3. Система підтримки прийняття рішень в об'єднанні (корпорації).

3.3.1. Механізм управління об'єднанням підприємств (корпорацією).

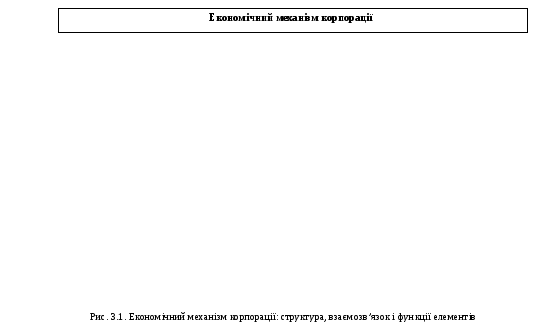

Економічний механізм регулювання діяльності об'єднання (корпорації) являє собою сукупність форм, методів і інструментів управління. На рис 3.1. представлені його структура, взаємозв'язок і функції. Керівництво об'єднання не втручається в поточну діяльність дочірніх фірм, що діють у рамках поставленої задачі, затвердженої стратегії і бізнес-плану. За ними здійснюється ефективний контроль (оцінка господарської діяльності), тобто має місце децентралізація операцій при централізованому контролі.

Рада директорів корпорації вирішує всі питання діяльності за винятком компетенції загальних зборів: загальне керівництво і стратегічні пріоритети, твердження кошторисів і звітів, програми фінансування й інвестицій, контроль за штатним розкладом, рівнем доходів персоналу. Виконавчий орган – правління здійснює управління поточною оперативно-господарською діяльністю.

Загальний контроль не припускає втручання в оперативну діяльність, отже, відповідальність за оперативні рішення несуть дочірні фірми. Оскільки об'єднання дочірніх фірм за видом діяльності може очолювати дочірня фірма - виробнича компанія, що є центром прибутку за видом діяльності, то управління і проходження рішень у сучасній корпорації здійснюється як за лінією керівництва підрозділу дочірніх фірм за видом діяльності, так і за лінією керівництва функціональних підрозділів.

Керівники функціональних служб перебувають у подвійному підпорядкуванні за лінією галузі і вищого органа управління головної компанії.

Система

управління

корпорації

Матеріальні

активи

Інвестиційні

активи

Виробничий

і управлінський персонал

Споживачі

продукції

Постачальники

матеріальних ресурсів

Операційні

активи

Управління

основною діяльністю: придбання і продаж

активів; розподіл активів за випуском

продукції; визначення обсягу, ціни,

постійних та змінних витрат, доходу і

терміну реалізації продукції; напрямки

розподілу прибутку

Апарат

управління дочірніми підприємства,

філіалами

Управління

інвестиційною діяльністю: нове

будівництво, реконструкція, модернізація,

оновлення, лізинг, зростання оборотних

активів, визначення об’єктів інвестування,

вибір джерел інвестування, забезпечення

ліквідності

Галузева служба в особі виконавчого директора дочірньої фірми має пріоритет, тобто його вказівки обов'язкові для керівництва функціональних відділів навіть, якщо вони суперечать інструкціям, отриманим за лінією функціональних служб, оскільки за принципом єдиноначальності відповідальність за діяльність дочірніх фірм несе її генеральний директор. У результаті визначається сфера відповідальності і механізм прийняття рішень у випадку конфлікту команд. Варто підкреслити, що великі корпоративні структури працюють більш ефективно, якщо централізація основних функцій сполучається з достатньою самостійністю підрозділів.