2.3 Оцінка управління фінансовим контролем у пат «Хімпром»

Ефективність фінансового контролю - відносний показник, що показує відхилення між фактичними і плановими даними, що дозволяє коригувати плани підприємства з урахуванням виявлених відхилень. Показниками ефективності фінансового контролю є число виявлених порушень, величина виявленої перевитрати або економії по усіх витратах, відсоток виконання плану. Відмітимо, що нині в ПАТ "Хімпром" внаслідок того, що до складу підприємства входить велика кількість підрозділів робиться складання доходів і витрат по кожній службі, значення бюджетів потім підсумовуються і враховуються в звідному бюджеті. Відмітимо, що зведений фінансовий бюджет у ПАТ «Хімпром» за 2012 р. в частині доходів перевиконаний на 14,4 %, по витратах на 7,9 %.

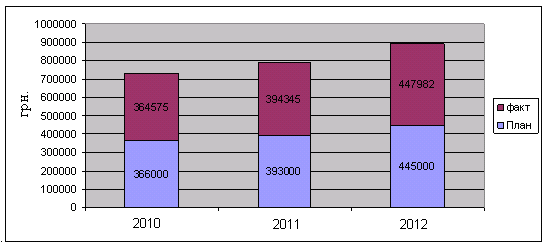

Нижче будуть приведені дані бюджету Транспортної служби. Для оцінки ефективності контролю ми зіставимо планові і фактичні виконання бюджету Транспортної служби ПАТ "Хімпром". Зіставимо фактичні і планові дані про відвантаження ПАТ «Хімпром» за 2010-2012 рр. (таблиця 2.9).

Таблиця 2.9

Зведення про фактичну і планову величину відвантаження продукції у ПАТ «Хімпром» за 2010- І-ІІ квартали 2012 рр.

|

|

План |

Факт |

% виконання плану |

|

2010 р. | |||

|

Відвантаження |

366000 |

364 575 |

99,6 |

|

2011 р. | |||

|

Відвантаження |

393000 |

394 345 |

100,3 |

|

2012 р. | |||

|

Відвантаження |

4445000 |

447 982 |

100,8 |

Наведені в таблиці 2.9 дані свідчать про те, що в транспортному цеху відвантаження продукції за аналізований період 2010-2012 рр. робилася у рамках затверджених планів, в той же час слід зазначити, що в 2010 р. відвантаження виконане тільки на 99,6 % запланованої величини відвантаження. Відомості про відвантаження продукції приведені на рис. 2.4.

Рис. 2.6 Відомості про відвантаження продукції у ПАТ «Хімпром» за 2010-2012 рр.

Далі проведемо порівняльний аналіз матеріальних витрат, результати оформимо в таблиці 2.10.

Таблиця 2.10

Порівняльний аналіз матеріальних витрат

|

Виконання плану закупівель (у тыс.руб) за серпень 2012р. (23 серпня) | ||||||||||

|

Код |

Наймену вання |

Необхідно за планом |

Заплановано по бюджету ОМТС |

Факт.грош-вексельневиконання |

Факт.надходження |

Очікув. надходження | ||||

|

КТ |

Поточне |

Разом |

КТ |

Поточне |

Разом | |||||

|

17666 |

ПАЛАДІЙ (II) ХЛОРИД "Ч" |

878,06 |

0 |

764,85 |

764,85 |

0 |

0 |

0 |

312,3 |

0 |

|

20870 |

ДВУОКИСЬ ВУГЛЕЦЮРІДИНА1 |

0 |

0 |

0 |

0 |

0 |

1,08 |

1,08 |

1,49 |

0 |

|

20878 |

СМОЛА ЭД-20 |

164 |

0 |

216,48 |

216,48 |

0 |

208,2 |

208,2 |

216,4 |

0 |

|

20881 |

СОПОЛІМЕР БМК-5 МАРКА А |

71,51 |

0 |

181,2 |

181,2 |

0 |

181,2 |

181,0 |

181,2 |

0 |

|

24730 |

АНТИПІРЕН Э-ПФА-М |

0 |

0 |

20,25 |

20,25 |

0 |

20,25 |

20,25 |

20,25 |

0 |

|

28783 |

СЛЮДА МІКРОНІЗОВ.МУСКОВІТ М.СМСП |

32 |

0 |

35,87 |

35,87 |

0 |

32,52 |

32,52 |

32,52 |

0 |

|

29134 |

ВОЛЛАСТОНІТ МАРКА FW-200 |

11,83 |

0 |

16,28 |

16,28 |

0 |

15,78 |

15,78 |

15,78 |

0 |

|

29563 |

КИСЛОТА ОРТОФОСФ.ОЧИЩ.МАРКА Т3 |

0 |

0 |

0 |

0 |

0 |

17,7 |

17,7 |

17,7 |

0 |

|

29638 |

МОНОМЕТІЛАНІЛІН ТЕХН.(ОТХ-КУБ.ОСТ) |

0 |

19,82 |

0 |

19,82 |

19,82 |

0,38 |

20,2 |

0 |

0 |

Приведені в таблиці 2.10 дані про закупівлю свідчать про те, що у ПАТ «Хімпром» фактичний вступ по окремих видах сировини і матеріалів значно перевищує планові значення (монометианілін, двуокись вуглецю), по інших видам сировини і матеріалів має місце недопостачання (паладій, кислота ортофорсфорна). Приведені дані роблять негативний вплив на відсоток виконання плану по закупівлях.

Далі проведемо порівняльний аналіз виконання бюджету по транспортній службі (таблиця 2.11).

Приведені в таблиці 2.11 свідчать про те, що доходи і витрати в Транспортній Службі здійснюється у рамках затвердженого бюджету. Відмітимо, що позитивної оцінки заслуговує перевиконання плану по доходах як по основній діяльності так і по інших операціях. У теж час відмітить, що в Транспортній службі має місце перевитрата по окремих статтях витратам (оплата транзиту, ремонт тепловоза, придбання автозапчастин).

Таблиця 2.11

Виконання бюджету Транспортної служби (у тис. грн.)

у 2012 рр.

|

|

План |

Факт |

Відхилення від плану |

|

Доходи від основної діяльності |

126416 |

125681 |

-736 |

|

Доходи від інших операцій |

22547 |

21587 |

-960 |

|

Витрати по основній діяльності |

142563 |

143651 |

+1088 |

|

Витрати від інших операцій |

3748 |

3687 |

-61 |

Далі проведемо перевірку своєчасності плати за поставлену і відвантажену продукцію. В ході перевірки можна запросити дані про залишки на рахунках або дані про конкретні рахунки-фактури, якщо суми в них значні. Запити-підтвердження або акти звірянь (зазвичай використовують саме їх) можуть бути оформлені на бланку підприємства. Підприємство, що отримало запит, проставляє суму, яку воно підтверджує. Такий запит посилають постачальникові в двох екземплярах, один з яких повертається аудиторові.

Результати інвентаризації розрахунків мають бути оформлені актом. У акті слід перерахувати найменування проінвентаризованих рахунків і вказати суми виявленої неузгодженої дебіторської і кредиторської заборгованості, безнадійних боргів, кредиторської заборгованості, по якій збігли терміни позовної давності. Результати перевірки наведемо в таблиці (таблиця 2.12).

Таблиця 2.12

Дані вибіркової перевірки розрахунків з покупцями і

замовниками у ПАТ «Хімпром» за станом на 31.12.2012 р.

|

Найменування покупців |

Дата утворення заборгованості |

За даними ПАТ "Хімпром" |

За даними дебітора |

Примітка |

|

1. ТОВ «Агропром» |

2003 |

84,24 |

- |

Акт відсутній |

|

2.Колективне підприємство «Завод Нафтохім» |

2003 |

978,0 |

- |

Акт є, проте суми не співпадають |

По двох перевірених сумах з дебіторами виявлено, що з ТОВ «Полтавське молоко» акт відсутній, а по іншому дебіторові є розбіжності. В цілому, проведена аудиторами вибіркова перевірка показала, що за даними на 01.01.2012 р. в обліку відбита сума дебіторської заборгованості, що числиться на рахунку 62 в розрізі різних субрахунків на загальну суму 744558,02 грн., в т.ч. авансів виданих 586807,40 грн., про що є список дебіторів.

В списку вказується найменування організації-дебітора, рік утворення заборгованості, сума, що числиться у балансі за цим дебітором, проте слід зазначити, що серед 69 договорів простроченої дебіторської заборгованості по 53 дебіторами акт звіряння відсутній, ще по 3 дебіторам є розбіжності.

Дані про перевірку договірних стосунків з постачальниками і підрядниками представимо в таблиці 2.13.

Таблиця 2.13

Дані вибіркової перевірки договірних стосунків ПАТ «Хімпром» з постачальниками і підрядниками за 2012 р.

|

Найменування постачальника |

№ і дата договору |

Ціни |

Реєстрація |

|

1. ТОВ «Хімкомплект» |

№ 1245 от 13.01.2012 р |

Відповідають укладеним договорам |

Зареєстровано в журналі обліку укладених договорів |

|

2. ПАТ «АТЕС» |

№ 1389 от 03.03.2012 р |

Відповідають укладеним договорам |

Зареєстровано в журналі обліку укладених договорів |

Вибіркова перевірка договірних стосунків з постачальниками і підрядниками у ПАТ «Хімпром» показала, що за угодами, укладеними відповідно до Цивільного Кодексу України, товарно-матеріальні цінності поставляються відповідно до укладених договорів в строк.

Шляхом дослідження і арифметичної перевірки необхідно встановити: - правильність ціноутворення при реалізації продукції (робіт, послуг),

використання націнок (знижок, накидок);

чи немає умисних розрахунків з покупцями і замовниками нижче собівартості відвантаженої продукції при бартерних угодах, взаєморозрахунках, розрахунках з використанням чеків, акредитивів, векселів.

Відмітимо, що аналітичний облік за розрахунками з покупцями і замовниками у ПАТ «Хімпром» ведеться окремо:

- покупцям (замовникам) і кредитним документам, термін оплати яких не настав;

- покупцям (замовникам) в розрізі неоплачених в строк розрахункових документів;

- авансам, отриманим з виділенням кожної юридичної і фізичної особи.

Відмітимо, що впровадження системи бюджетного управління (бюджетування) у ПАТ «Хімпром» забезпечує кращу координацію господарської діяльності, підвищує керованість і адаптивність підприємства до змін у внутрішньому (оргструктура, ресурси, потенціал підприємства) і зовнішньому середовищі (ринковій кон'юнктурі), знижує можливість зловживань і помилок в управлінні, забезпечує взаємозв'язок різних аспектів фінансово-господарської діяльності, формує єдине бачення планів підприємства і проблем, що виникають в процесі їх здійснення, усіма відповідальними працівниками, забезпечує відповідальніший підхід фахівців до ухвалення рішень, кращу мотивацію їх діяльності і її оцінку.

Процес бюджетування у ПАТ «Хімпром» стандартизований за допомогою бюджетних форм, інструкцій і процедур. У підготовці бюджетів беруть участь різні підрозділи компанії. Усі бюджети складаються на основі прогнозу об'єму продажів.

При складанні основних бюджетів можуть використовуватися два підходи:

1) прямій (на основі операційних бюджетів, визначення дебіторської і кредиторської заборгованості, запасів сировини і готової продукції і на цій основі визначення основних співвідношень фінансових потреб і фінансових можливостей);

2) непрямий, спрощеніший (на основі того, що збалансувало доходів і поточних витрат, первинних (стартових) витрат і зовнішнього фінансування.

Неупереджені бюджети допомагають менеджерам спочатку конкретизувати поставлені завдання, потім проаналізувати стан справ в компанії: як пройшов поточний період (приніс прибутки або збитки, чи є гроші на рахунку), що можна чекати в найближчому майбутньому, чи доцільно впроваджувати нові технології, будуть вони окупатися або ні - і відповісти на багато інших питань.

Разом з бюджетами на майбутній період в процесі бюджетування складаються звіти про виконання бюджетів за минулий період. Звіти по бюджетах зводять воєдино інформацію по плануванню, обліку, контролю і аналізу бізнес-процесів. Менеджери повинні відстежувати виконання бюджетів і виявляти так звані "вузькі місця" в діяльності компанії.

Звіти по бюджетах у ПАТ «Хімпром» складаються поквартально, по півріччям і раз на рік. За одними даними звітують щодня (наприклад, по відвантаженню), по інших - щотижня (наприклад, по виробництву і продажам). Для визначення періодичності звітів, проводиться аналіз "витрати/вигоди".

В періодичних звітах ПАТ «Хімпром» зіставляються заплановані і звітні дані. За результатами зіставлення проводиться аналіз план-фактових відхилень (тобто оцінка рівня відхилень фактичних показників від планових). При цьому відхилення можуть вимірюватися в абсолютних (наприклад, в гривнях) і у відносних (наприклад, у відсотках) одиницях виміру. Відхилення можуть розраховуватися між показниками, запланованими на певний період, і по відношенню до будь-якого базового періоду.

Так, відхилення на шостий місяць бюджетного періоду можуть встановлюватися у відсотках до відхилень в першому місяці. Відхилення, що перевищують гранично допустимий рівень, оцінюються на предмет міри їх впливу на аспекти функціонування організації, виявляються причини таких відхилень.

Усі відхилення можна розділити на негативні, тобто що віддаляють від намічених орієнтирів господарської політики компанії і прийнятих нею установок, і позитивні - що наближають до них. Наприклад, випуск продукції понад план може бути як негативним, так і позитивним відхиленням - усе залежить від прийнятих установок, виробничих і збутових можливостей, а також умов функціонування конкретної компанії. Так, якщо компанія орієнтована на розширення виробництва і освоєння нових ринків, має потенціали збуту (розвинена збутова мережа, продукція має попит), а додаткові продажі забезпечують отримання додаткового прибутку (тобто має місце перевищення граничного доходу над граничними витратами), то це відхилення позитивне.

Якщо ж випуск продукції заздалегідь заданий жорсткими рамками і збут надмірно випущеної продукції представляється неможливим, а також якщо додаткові витрати (додаткова витрата ресурсів, додаткові витрати на оплату праці робітників, обслуговування виробничих потужностей і так далі) перевищують додатковий дохід від продажу надпланової продукції, то це відхилення є негативним.

Аналіз, що проводиться у ПАТ «Хімпром» аналіз план-фактових відхилень дозволяє визначити ті, що вимагають першочергової уваги, проблемні області господарської діяльності, виявити не передбачені в процесі розробки бюджетів можливості, а також оцінити діяльність кожного центру відповідальності і його керівників.

Оскільки деякі зовнішні і внутрішні чинники функціонування компанії міняються, в процесі бюджетування треба оперативно брати до уваги ці зміни. Наприклад, деякі витрати міняються залежно від змін рівня діяльності (виробництва), тому при підготовці звітів по бюджетах важливо брати до уваги мінливість таких витрат. Іншими словами, невірно порівнювати фактичні витрати при одному рівні діяльності з кошторисними при іншому рівні. Первинний кошторис має бути скоректований по фактичному рівню діяльності. Цей процес називається складанням гнучкого кошторису.

Аналіз виконання бюджетів дозволяє керівництву ПАТ «Хімпром» застосовувати систему управління по відхиленнях - систему управління підприємством, подібну до системи автоматичного регулювання в техніці, коли увага менеджера концентрується на показниках, які мають значні відхилення від планових. Бюджети, фінансово-економічні показники, відхилення між фактичними і запланованими значеннями можуть аналізуватися на будь-якому рівні управління. Аналізу також піддаються відмінності між бюджетними даними і даними інших підрозділів або підприємств, середньогалузевими даними. Не менш важливий і аналіз тенденцій показників в часі.

Таким чином, будучи кількісним вираженням цілей, стратегій і намічених заходів по їх реалізації, кількісним вираженням плану, бюджети підприємства забезпечують інформаційну базу аналізу включених в них економічних показників. В процесі бюджетування розраховується прогнозний фінансовий стан компанії. Якщо результуючі фінансові показники, розраховані на основі системи бюджетів (такі, як ліквідність, прибуток, рентабельність та ін.), незадовільні, то проводиться аналіз впливу на фінансовий стан основних параметрів бюджетів і закладених в них нормативів при їх зміні.

Бюджетний аналіз забезпечує інформаційну прозорість бізнес-процесів, необхідну для оперативного і стратегічного менеджменту. Наприклад, бюджетний аналіз грошових потоків дозволяє налагодити синхронність вступу і витрачання грошей в цілях підтримки необхідного для виконання платіжних зобов'язань об'єму грошових коштів. Це дає можливість реальніше оцінювати платіжні можливості організації. Бюджетний аналіз доходів і витрат дозволяє зіставляти зміну доходів і витрат по періодах часу (у динаміці), визначати і зіставляти рентабельність окремих напрямів бізнесу, встановлювати нормативи і ліміти витрат та ін..

Начальники цехів, менеджери відділів матеріально-технічного постачання, продажів, маркетингу і інших аналізують роботу своїх підрозділів. Керівник же підприємства може побачити усю картину в цілому і більше того, досліджуючи відхилення, визначити, хто несе відповідальність за порушення графіку виконання робіт, перевищення бюджету, а хто добився економії коштів і яким чином.

Відповідальність за організацію і контроль бюджетного управління (визначення складу бюджетів і послідовність їх постановки відповідно до бізнес-процесів організації; контроль за правильністю заповнення бюджетних форм, відповідністю витрат затвердженим плановим лімітам, виконанням бюджетного регламенту), а також за зведення усіх підбюджетів до основного бюджету (бюджет руху грошових коштів, бюджет доходів і витрат, бюджет по балансовому листу) доцільно покласти на спеціально створене бюро бюджетного управління, скомплектоване з найбільш кваліфікованих працівників фінансового і економічного відділів.

В цілях поліпшення виробничо-фінансових можливостей ПАТ «Хімпром» потрібна реалізація наступних заходів :

- постійне порівняння бюджетів з фактичними даними, аналіз відхилень, посилення сприятливих і зменшення несприятливих тенденцій, вдосконалення методології планування;

- періодична комплексна діагностика існуючої системи управління інвестиційною діяльністю і напрями інвестицій;

- впровадження передових методів і технологій виробництва продукції з поліпшенням її якості, забезпеченням надійної безаварійної роботи технологічного устаткування;

- підвищення якості продукції за рахунок поліпшення завантаження діючих потужностей, відновлення, реконструкції і модернізації ряду виробництв, впровадження нових технологій;

- проведення модернізації технологічного устаткування, компресорів, скорочення викидів вуглеводнів до можливого мінімуму і так далі

Висновок до розділу 2

1. Ефективність діяльності підприємства за аналізований період має тенденцію до зниження, ресурси підприємства використовуються не повною мірою, про що свідчить зменшення рентабельності продажів, рентабельності активів, уповільнення оборотності оборотного капіталу;

2. Фінансовий стан підприємства нормальний, підприємство в основному використовує власні джерела фінансування, проте, є можливість збільшення фінансових ресурсів підприємства за рахунок залучення довгострокових кредитів і позик.

3. Щомісячне вивіряння дебіторської заборгованості покупців, здійснюване фінансовим відділом (начальником розрахункового бюро), є методом додаткового оперативного попереджуючого (що попереджує неплатежі) контролю за платіжною дисципліною покупців.

4. Впровадження системи бюджетного управління (бюджетування) у ПАТ «Хімпром» забезпечує кращу координацію господарської діяльності, підвищує керованість і адаптивність підприємства до змін у внутрішньому (оргструктура, ресурси, потенціал підприємства) і зовнішньому середовищі (ринковій кон'юнктурі), знижує можливість зловживань і помилок в управлінні, забезпечує взаємозв'язок різних аспектів фінансово-господарської діяльності, формує єдине бачення планів підприємства і проблем, що виникають в процесі їх здійснення.

5. Бюджети підприємства забезпечують інформаційну базу аналізу включених в них економічних показників.

6. Впровадження передових методів і технологій виробництва продукції з поліпшенням її якості, забезпеченням надійної безаварійної роботи технологічного устаткування дозволить поліпшити проведення фінансового контролю.