Розділ 3 напрями вдосконалення Управління фінансовим контролем на прикладі пат «хімпром»

3.1. Рекомендації щодо поліпшення управління фінансовим контролем на підприємстві

Одним з найважливіших елементів управління організацією, в т.ч. і великого підприємства хімічної промисловості ПАТ «Хімпром» є внутрішній фінансовий контроль. У кожній окремо взятій організації можна по-своєму раціоналізувати систему внутрішнього контролю виходячи з внутрішніх і зовнішніх умов і ступеню її розвитку (ефективності). Але існують загальні закономірності і методи підвищення ефективності функціонування системи внутрішнього контролю, які будуть детально розглянуті нижче.

1. Вдосконалення контролю ефективності сегментів бізнесу.

Сегмент бізнесу - це будь-який елемент комерційної діяльності організації, який може бути розглянутий в аспекті розширення або скорочення цієї діяльності (наприклад, вид продукції, тип замовника, географічний район збуту і тому подібне). Для оптимізації контролю ефективності різних напрямів діяльності ПАТ «Хімпром» доцільно скласти внутрішню сегментарну звітність по географічних районах збуту, типах покупців, товарних асортиментних групах і таке інше. Оперативний контроль показників діяльності організації в цих розрізах на основі детального аналізу внутрішньої сегментарної звітності запобігає появі і росту негативних тенденцій в окремих сегментах бізнесу і позитивно впливає на результати діяльності організації в цілому. Наприклад, працівникам економічних служб підприємств (за участю економістів по збуту) доцільно регулярно здійснювати контрольно-аналітичні розрахунки, щоб виявити найбільш рентабельні сегменти і напрями бізнесу, що вимагають більше продуманої збутової політики.

2. Привласнення групи ризику покупцеві (замовникові) і встановлення параметрів комерційного кредиту.

В цілях контролю різних аспектів взаємовідносин з контрагентами за комерційними договорами (зокрема, за договорами постачання продукції на умовах комерційного кредитування замовників) і недопущення погіршення результатів діяльності ПАТ «Хімпром» із-за невірного їх вибору кожному покупцеві (замовникові) доцільно привласнювати категорію ризику. Ранжирування замовників (покупців) по категоріях ризику (класи замовлень по ризиках - високому, середньому, низькому або ін.) робиться начальником договірно-правового бюро відділу збуту по розробленому алгоритму на основі наступних умов:

а) міри виконання зобов'язань за розрахунками за продукцію: на основі статистичного обліку розраховується міра виконання договірних зобов'язань окремими покупцями;

б) наявність і зміст первинної інформації (матеріалів) про замовника (банківські і аудиторські довідки, відгуки інших організацій та ін.).

В цілях запобігання (попередження) погіршенню фінансового стану ПАТ «Хімпром» внаслідок росту простроченої дебіторської заборгованості кожному замовникові (покупцеві) відповідно до категорії ризику його замовлення доцільно встановлювати параметри комерційного кредиту, тобто певний ліміт суми дебіторської заборгованості і граничний термін комерційного кредитування.

При складанні проекту договору постачання начальник договірно-правового бюро (при участі у відповідних розрахунках начальника економічного бюро відділу збуту) повинен передбачити в його застосуваннях таке співвідношення календарного графіку відвантаження з календарним графіком оплати, щоб сума планованої на кожну календарну дату дебіторської заборгованості (загальна сума відвантаженої за договором (з урахуванням інших договорів з цим замовником) продукції мінус загальна сума сплаченої за договором (з урахуванням інших договорів з цим замовником) продукції на календарну дату) не перевищувала встановлений цьому замовникові критичний рівень дебіторської заборгованості.

Посадовець, що санкціонує відвантаження (наприклад, заступник начальника відділу збуту по управлінню збутом), робить контрольне звірення суми, вказаної у виписаній товаротранспортній накладній (у відвантажувальних документах), з даними по фактичному рівню дебіторської заборгованості покупця (при її наявності). Це дозволяє запобігти перевищенню встановленого цьому покупцеві критичного рівня заборгованості.

За наявності відхилення (якщо в результаті відвантаження перевищений ліміт заборгованості унаслідок того, що покупець має прострочені борги) відвантаження санкціонується тільки на суму, в результаті додавання якої до фактичного рівня дебіторської заборгованості цього покупця не буде перевищений встановлений йому ліміт (бар'єр) заборгованості. Покупець негайно повідомляється про це повідомленням договірно-правового бюро.

3. Формування бази даних (досьє) на покупців (замовників).

Структура досьє на покупців (замовників) розробляється одним з керівників відділу збуту (наприклад, заступником начальника відділу збуту по управлінню збутом). Форма досьє затверджується заступником директора з комерційних питань за уявленням начальника відділу збуту. Формування досьє на замовника доцільно покласти на начальника договірно-правового бюро відділу збуту (договірно-правове бюро повинно акумулювати інформацію по аспектах взаємовідносин з покупцями.

Досьє (чи база даних) повинне регулярно поповнюватися відповідно до нових відомостей про клієнта. Таке досьє служить для контролю покупця на предмет його надійності і фінансової стійкості, дотримання ним договірної дисципліни, для контролю виконання договірних зобов'язань самою організацією (мається на увазі організація-продавець). Начальник договірно-правового бюро відділу збуту повинен контролювати дотримання порядку обмеженого доступу до документів, матеріалів і файлів, що утворюють вищезгадане досьє, і забезпечувати їх збереження.

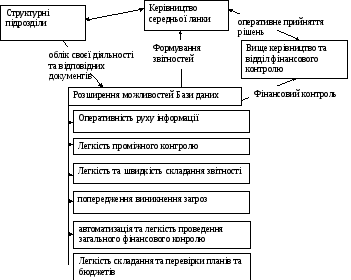

Зараз на підприємстві вся звітність заповнюється вручну, а база даних ведеться тільки для обліку покупців та мінімальної інформації про них. Доступ до роботи з базою мають лише деякі підрозділи для формування фінансових документів та перегляду даних про динаміку закупок клієнтів. Це призводить до виникнення механічних помилок при складанні різних форм звітності та оперативного обліку. Тому наступною рекомендацією може слугувати введення єдиної бази даних, яка буде доступною усім підрозділам підприємства та в якій вони матимуть змогу вести облік своєї діяльності та відповідних документів (договорі, актів та ін.). Керівники відповідних підрозділів матимуть змогу преглядати інформацію в базі даних щоденно та здійснювати оперативний контроль своїх підлеглих, швидко формувати періодичні звітності та оперативно приймати управлінські рішення. Також це дасть змогу завчасно попереджувати виникнення погрозливих ситуацій на підприємстві. Окрім того база даних може слугувати комунікатором між структурними одиницями та значно полегшити механізм передачі інформації та здійснення фінансового контролю взагалі. Відмітимо, що управління фінансовим контролем за допомогою ведення бази даних можливе лише за умови, що інформація до неї буде вноситись усіма співробітниками підприємства.

Рис. 3.2 Ефективність управління фінансового контролю за допомогою розширення можливостей бази даних

4. Вдосконалення контролю за зловживаннями відповідальних осіб.

Для зниження ризику втрат в результаті зловживань (змова із замовниками) окремих посадовців, що санкціонують укладення договорів з умовами комерційного кредиту, а також відвантаження за такими договорами, доцільно при розробці збутової політики віддавати перевагу укладенню великих і довготривалих договорів при детальному обговоренні ключових умов таких договорів на раді директорів (правлінні). Внутрішні аудитори (ревізори) повинні контролювати виконання укладених договорів.

5. Вдосконалення контролю при плануванні продажів.

У ринкових умовах господарювання необхідною умовою виживання комерційної організації є завоювання і збереження переважної частки ринку, на що і спрямована оптимізація планування продажів.

Розглянемо загальний підхід до контрольних механізмів планування продажів, що дозволяють мінімізувати ризик відходу ПАТ «Хімпром» з ринку.

Існують наступні передумови ефективності контролю при плануванні продажів:

- по-перше, плануванням продажів в організації повинен займатися не лише планово-економічний відділ (ПЕО), що практикується багатьма підприємствами, позбавляючи їх можливості розвитку в конкурентних умовах ринку. Планування продажів слід покласти на спеціалізований підрозділ відділу збуту або маркетингу (на економічне бюро відділу збуту), оскільки ПЕО, що не має в розпорядженні достатньої для цього інформації, грає координуючу роль в плануванні діяльності організації. У функції ПЕО повинне входити узгодження і взаємна ув'язка планів функціональних і виробничих служб організації і розробка планів виробництва за номенклатурою по організації в цілому.

Розробкою проектів планів продажів (відвантажень) по видах продукції (асортиментним групам) з урахуванням програм реалізації принципово нових і модифікованих виробів (конструкцій), їх узгодженням із службами організації (перед поданням на узгодження і твердження в ПЕО) повинне займатися економічне бюро відділу збуту (чи маркетингу) при організації і контролі цієї діяльності з боку керівників відділу, на яких повинна покладатися уся відповідальність за результати виконання планів;

- по-друге, основним критерієм оптимальності планування продажів в ринкових умовах є облік і співвідношення (поєднання) параметрів контролю в плануванні продажів, а саме:

а) обрана модель розвитку організації (у тому числі стратегія ринкової конкуренції);

б) максимально можливий об'єм продажів, визначений на основі дослідження ринкової кон'юнктури (максимально можливий об'єм продажів при цьому рівні і співвідношенні різних цін і з урахуванням певного стану і тенденцій розвитку ринку і чинників, що формують його, тобто потенційної місткості ринку) і оцінки ресурсів і потенціалів організації.

в) найбільш оптимальний з точки зору максимізації прибутку відповідно до можливостей організації обсяг випуску продукції, що забезпечує рівність граничного доходу і граничних витрат;

г) найбільш оптимальні продуктові програми;

д) ув'язка планів продажів з планами виробництва, у тому числі з оперативно-календарними графіками випуску готової продукції для забезпечення виконання планів продажів і відвантажень у встановлені терміни і номенклатурі, а також для формування і ув'язки показників фінансових планів організації. При плануванні продажів також має бути здійснений контроль на предмет взаємовпливу (взаємодоповнень або взаємнозаміщень) видів продукції на об'єми їх збуту. Необхідно відмітити і доцільність поєднання жорсткої (базові орієнтири в довгостроковому плануванні) і гнучкої (коригування короткострокових і середньострокових планів збуту у міру зміни цілей і умов функціонування організації) систем планування, а також поєднання загальних і допоміжних (у розрізі ринкових сегментів і географії продажів) планів збуту. Крім того, має бути розроблена система оперативного контролю виконання планів збуту (процедури підготовки, аналізу і контролю щоденних звітів про виконання планів збуту);

- по-третє, важливий сам порядок розробки і контролю планів продажів. Відправною точкою для розробки планів збуту в сучасних умовах господарювання повинні служити комплексне дослідження і прогнозування кон'юнктури ринку, що проводиться відділом (бюро, сектором) маркетингу.

Основні завдання маркетингового підрозділу :

- організація збору, обробка, систематизація і аналіз даних по основних кон'юнктуростворюючим чинникам реальних (освоєних) і потенційних (нових) ринків збуту продукції, що серійно випускається і нової (планованою до випуску), організації. Мається на увазі загальна економічна ситуація в регіонах збуту, фінансовий стан і інші особливості покупців, реальний платоспроможний попит на конкретні види продукції, що випускається, і його динаміка, співвідношення попиту і пропозиції, еластичність попиту на певні види продукції і середній рівень цін, об'єми поставок, технічний рівень (технології виробництва) і якість (споживчі властивості) конкуруючої продукції (товарів-замінників), конкурентне середовище, законодавча база ринкового типу, тенденції розвитку науки і техніки, політична стабільність в регіонах збуту, соціально-демографічні чинники, у тому числі переваги певних груп покупців (сегментів ринку);

- спостереження за діяльністю основних конкурентів і складання висновків про їх можливу політику на ринку;

- визначення нових ринків збуту і кола потенційних покупців старої і нової продукції організації;

- аналіз змін в специфіці вимог великих контингентів споживачів;

- розрахунок реальної місткості освоєних і нових ринків для продукції організації;

- визначення долі організації на найбільш важливих ринках (для кожного виду продукції, що випускається) і тенденцій її зміни;

- прогнозування тенденцій науково-технічного прогресу, конкурентного середовища і інших конъюнктурообразующих чинників за допомогою електронно-обчислювальної техніки і спеціальних програмних технологій;

- розробка на основі комплексного аналітичного огляду і прогнозування ринкової кон'юнктури і чинників короткострокових (1 - 2 роки), середньострокових (3 - 5 років) і довгострокових (5 - 10 років) прогнозів потенційної місткості освоєних і нових ринків, що формують її, для продукції організації, що серійно випускається і нової, в цілому, а також в розбитті по галузевих (купівельним) ринках і по територіях (прогнозування часток організації на ринках).

У функції керівника маркетингового підрозділу повинні входити контроль і зіставлення даних за комплексним багатоваріантним прогнозом розвитку товарних ринків (у тому числі прогнозу їх місткості) і чинників (у тому числі прогнозованих тенденцій науково-технічного прогресу, конкурентного середовища, тенденцій ринкових доль організації), що формують їх, з цілями і можливостями (потенціалами) організації (фінансові і кадрові можливості, запаси сировини і матеріалів, наявність необхідних виробничих потужностей і рівень їх завантаження, об'єми виробничих заділів, розміщення організації по відношенню до ринків збуту і джерел сировини, наявні в розпорядженні патенти і особливий досвід організації, інженерно-технічні знання персоналу, гнучкість виробництва, умови збуту і розвиненість збутової мережі і інші можливості) в цілях визначення реально можливої долі організації на ринках (у тому числі на нових), розробки конкурентної стратегії для прогнозування максимально можливого річного об'єму продажів продукції організації, дослідження нових сфер застосування продукції, що випускається, і визначення можливості (доцільності) розробки принципово нових або модифікованих (вдосконалених) виробів.

Керівник маркетингової служби представляє прогнози за максимально можливим річним обсягом продажів продукції організації начальникові економічного бюро відділу збуту. На основі отриманих даних і даних аналізу і прогнозування тенденцій продажів продукції організації і з урахуванням інших аспектів планування продажів (точки мінімуму і максимуму продажів і тому подібне) він організовує розробку проектів планів продажів продукції організації.

Загальна методика, доцільна для застосування економічним бюро відділу збуту ПАТ «Хімпром» при підготовці планів продажів, включає наступні стадії:

1) на основі виявлених тенденцій змін об'ємів продажів за допомогою економіко-статистичних методів аналізу і моделей прогнозування (індексний, графічний, метод угрупувань і так далі) і спеціальних комп'ютерних програм (програмних технологій) складання проектів річних, квартальних, місячних і декадних (календарних) загальних і допоміжних (по номенклатурі, асортименту, ринковим сегментам) планів продажів;

2) контрольне зіставлення і ув'язка цих проектів з прогнозними даними за максимально можливим річним обсягом продажів, отриманими від заступника начальника відділу збуту по управлінню маркетингом, а також з наявним портфелем замовлень;

3) контрольне зіставлення і ув'язка підготовлених проектів з даними ПЕО за розрахунками критичного об'єму продажів (критичній точці продажів) і оптимального обсягу випуску продукції (розрахованого при певних цінах і витратах), що забезпечує максимізацію прибутку (при якому граничні витрати дорівнюють граничному доходу.

Проекти планів продажів, складених економічним бюро, мають бути проконтрольовані керівниками відділів збуту і маркетингу і прокоректовані на програми реалізації нових і модифікованих виробів (конструкцій), розроблені керівниками відділів збуту і маркетингу. Після цього начальник відділу повинен погоджувати проекти річних і квартальних планів продажів з головним технологом, начальником відділу матеріально-технічного постачання (ВМТП), начальником фінансового відділу і із заступником директора з комерційних питань, а проекти декадних (календарних) планів продажів - із заступником директора з комерційних питань, начальниками фінансового відділу і виробничо-диспетчерського відділу

Після цього проекти річних, квартальних і місячних планів продажів начальником відділу збуту подаються в ПЕО на узгодження (контроль) і твердження (річні, квартальні і місячні плани продажів затверджуються заступником директора з економічних питань, а календарні плани продажів - начальником відділу збуту).

При складанні планів продажів слід проконтролювати їх ув'язку з планами виробництва, у тому числі з оперативно-календарними графіками випуску готової продукції, щоб забезпечити виконання планів продажів і відвантажень (у встановлені терміни і по номенклатурі), а також для формування і ув'язки показників фінансових планів організації.

6. Вдосконалення контролю виконання планів збуту.

Процедури оперативного контролю виконання планів збуту (планів продажів, планів відвантажень) в промисловій організації доцільно здійснювати за нижчеописаною схемою.

Отримавши дані про хід виконання планів збуту, у тому числі дані по відхиленнях, начальник відділу збуту аналізує виявлені заступником причини відхилень, оцінює прийняті в межах компетенції останнього заходи, приймає рішення відносно винуватців порушень.

7. Заходи по запобіганню несанкціонованому доступу до активів і файлів.

Наступні заходи перешкоджають несанкціонованому доступу до активів і файлів :

1. Організація контролю за несанкціонованим проникненням в приміщення - охорона, пропускний режим, сигналізація, технічні засоби спостереження і таке інше.

2. Організація контролю за несанкціонованим доступом до комп'ютерної і некомп'ютерної інформаційної бази - система комп'ютерних паролів, ініціація змін у файлах, сейфах, заходи по блокуванню несанкціонованого отримання інформації за допомогою технічних засобів (захист від спостереження і фотографування, підслуховування, перехоплення) і таке інше.

3. Організація системи контролю і допуску співробітників до ознайомлення і роботи з документами і бездокументними носіями інформації конфіденційного характеру (з метою унеможливлення ознайомлення з відомостями, що не відносяться до виконуваної ними роботи, і розголошування комерційної таємниці організації).

Така система повинна включати:

- схему видачі дозволів на доступ співробітників до відомостей, що становлять комерційну таємницю;

- оформлення зобов'язань про нерозголошування відомостей, що становлять комерційну таємницю;

- формальне встановлення порядку роботи з документами з грифом "КТ" (комерційна таємниця);

- контроль і ведення досьє на співробітників, допущених до роботи з документами і матеріалами, що становлять комерційну таємницю;

- облік і аналіз порушень режиму роботи з документами, що містять комерційну таємницю, а також різного роду спроб несанкціонованого доступу до конфіденційних документів традиційного і автоматизованого виконання (бази даних і ін..)

4. Встановлення лімітів повноважень при замовленні товарів (робіт, послуг). Рішення по замовленнях, що перевищують встановлений рівень, повинні прийматися на раді директорів (правлінні) або на зборах (оперативній нараді) управлінських працівників верхньої ланки (заступників директора з економічних, комерційних, фінансових, виробничих питань та ін.). По великих угодах рішення необхідно приймати на загальних зборах власників.

Розглянемо процес здійснення контролю за закупівельними цінами у ПАТ "Хімпром". Розглянемо методику контролю економічності закупівельних цін на прикладі закупівлі поліетиленових мішків.

До числа основних матеріальних ресурсів цього підприємства входить товарна позиція "Хлорметан". Витрати на її закупівлю склали 11% від питомої ваги бюджетних витрат на основні матеріалів цього підприємства в періоді, що перевірявся. Фактичний об'єм закупівлі хлорметана за місяць складає 14 000 т. Початкові дані для перевірки представлені в таблиці 2.6.

Таблиця 3.1

Звіт про динаміку ціни товарної позиції "Хлорметан" в листопаді 2012 року.

|

Найменування показника |

Ціна, тис.грн/т. |

|

На початок місяця по нормі |

4 |

|

На кінець місяця по нормі |

4,3 |

|

Среднерыночная ціна впродовж місяця |

5,0 |

|

Закупівельна ціна фактична |

4,1 |

Першим кроком згідно з даною методикою є вартісна оцінка зміни нормативної ціни впродовж періоду, що перевіряється. Ця зміна мотивувала збільшення планових цін на закупівлю ТМЦ у розмірі 4200 грн.:

Ін = (4,3 - 4) . 14 000 = 4200.

Другий крок припускає визначення відхилення фактичної ціни від нормативної, встановленої на кінець періоду, що перевіряється. Це відхилення мотивувало економію витрат на закупівлю на суму 2800 грн.:

Вф = (4,1 - 4,3) х 14 000 = -2800.

На третьому кроці робиться розрахунок відхилення фактичної ціни від середньоринкової, що приймається за умовний норматив. Це відхилення дозволило умовно заощадити засоби у розмірі 1200 грн.:

Вр = (4,1 - 5) х 14 000 = -1260.

Третій крок припускає обчислення інтегрованого результуючого показника. В даному випадку його значення складає 140 грн.:

ІРП = 4200 - 2800 - 1260 = 140.

В той же час цей результат свідчить, що перевитрата засобів на закупівлю позиції ТМЦ, що перевіряється, перекрила заплановане збільшення бюджету. При цьому факт росту нормативної ціни впродовж періоду, що перевіряється, зазвичай зв'язується з відносно низькою якістю планово-фінансової діяльності в постачанні. В ході здійснення закупівельних цін важливо констатувати наявність відхилень, але і оцінити їх рівень, проаналізувати причини їх виникнення і вжити заходи до того, щоб вони надалі не виникали.

Аналіз відхилень, що виявляються в процесі обчислення ІРП, припускає оцінку їх істотності і міри впливу на кінцеві результати. Як показали наші дослідження, система економічної діагностики стану закупівельних цін на багатьох підприємствах не застосовується. Найбільш прийнятним засобом реалізації цієї системи є встановлення шкали порогових значень відхилень, кожному з яких ставиться у відповідність певна схема адекватних управлінських дій з їх коригування. В результаті застосування моделі можна встановити пороги закупівельних цін і вказати відповідні управлінські дії (таблиці 2.7 і 2.8)

Таблиця 3.2

Рівні істотності відхилень закупівельних цін ТМЦ

|

Рівень допустимості відхилень |

Значения відхилень (%), +/- |

|

Допустимий |

0 - 5 |

|

Допустимий з мінімальними відхиленнями |

6 - 10 |

|

Допустимий з середніми відхиленнями |

11 - 15 |

|

Допустимий з високими відхиленнями |

16 - 20 |

|

Неприпустимий |

Більше 20 |

Своєчасне виявлення відхилень і змін закупівельних цін, визначення причин їх виникнення спрямоване передусім на запобігання виникаючим бюджетним девіаціям в майбутньому, своєчасне вжиття заходів для їх згладжування в поточному періоді. У зв'язку з цим надзвичайно важлива класифікація причин відхилень, що дозволяє їх групувати і використати в якості інформаційної бази для ухвалення управлінських рішень.

Практика показує, що у вітчизняному корпоративному менеджменті і, отже, аудиті явно недооцінюється економічна, облікова і контрольна значущість системи класифікаторів, не використовуються універсальні і галузеві регістри причин виникнення відхилень, хоча в ринкових умовах необхідність в них важко переоцінити.

Таблиця 3.3

Рівні істотності управлінських дій

|

Рівень істотності відхилень |

Управлінські дії |

|

Допустимий |

Немає |

|

Допустимий з мінімальними відхиленнями |

Ретроспективний аналіз відхилень, виявлення економічних причин виникнення відхилень, оцінка частоти їх виникнення, розробка заходів по недопущенню відхилень, у тому числі коригування методики формування нормативних і фактичних цін, перевірка існуючого порядку організації і ведення масиву нормативних цін, аналіз достовірності результатів маркетингових досліджень про поточний рівень закупівельних цін |

|

Допустимий з середніми відхиленнями

|

Ретроспективний аналіз відхилень, виявлення економічних причин.Виявлення економічних причин виникнення відхилень, розробка заходів по усуненню і профілактиці їх виникнення, у тому числі проведення перевірки якості методики ізасобівреалізації закупівельного ціноутворення і його контролю, аудиту порядку проведення маркетингових досліджень, аналіз складу комерційних клієнтів, виявлення винуватців відхилень |

|

Допустимий з високими відхиленнями

|

Оперативне виявлення причин виникнення, розробка термінових заходів по усуненню і профілактиці виникнення відхилень, у тому числі проведення інвентаризації нормативних і фактичних закупівельних цін, перевірка достовірності представлених маркетинговою службою середньоринковихцін, посилення адміністративного контролю за поточними закупівельними цінами, аудит якості планування закупівель, інвентаризація бази комерційних клієнтів, виявлення винуватців відхилень |

|

Неприпустимий |

Оперативне виявлення причин виникнення відхилень, аудит постачальницької і фінансової діяльності, термінове виявлення винуватців, розробка і реалізація заходів адміністративного дії на них, суцільна інвентаризація усіх показників і методик формування закупівельних цін, аудит якості управління господарюючим суб'єктом, вжиття заходів антикризового характеру |

У зв'язку з цим, необхідно розділити причини відхилень не лише на фінансові і нефінансові, як це прийнято в традиційних підходах до економічного аналізу відхилень, але і відповідно до критеріїв вірогідності виникнення, їх істотності. Доцільно також з достатньою долею упевненості визначити, які з них можна вважати об'єктивними, а які більше тяжіють до суб'єктивних.

На закінчення відмітимо, що представлена методика контролю економічності закупівельних цін припускає вибудовування на підприємстві працездатної, гнучкої інформаційної інфраструктури, досить надійної для створення і постійної підтримки необхідних умов для якісного виконання цієї управлінської функції. Потрібні у рамках методики обчислення цілком доступні і вимагають мінімальних (і що швидко окупаються) грошових вкладень на практичне впровадження. На основі методики цілком реально в короткі терміни локалізувати "збійний" сегмент реалізації політики закупівельних цін, оперативно сформувати комплекс управлінських дій, спрямованих на своєчасне і продуктивне коригування цієї політики.

5. Впровадження нових інформаційних технологій в облікову контрольну діяльність. Великим організаціям корпоративного типу (тобто з множиною відносно самостійних підрозділів) і ВАТ "Хімпром", що мають досить стійку організаційну і фінансову структуру з резервами росту, налагодженими процесами постачання і збуту, доцільно поетапно переходити на нові якісні програмні технології, у тому числі повнофункціональні, реалізовані на основі єдиного інформаційного простору.

Це дозволить:

- усунути проблеми неузгодженості завантаження потужностей і замовлень клієнтів;

- підвищити продуктивність контрольної діяльності працівників;

- забезпечити режим управління організацією в реальному масштабі часу (що дасть загальносистемний ефект управління організацією);

- забезпечити ефективну і погоджену взаємодію між підрозділами, що виключає дублювання інформації,;

- виключити проникнення помилкової інформації при підготовці і введенні даних в комп'ютерну систему ручним способом "вузьке місце" традиційних технологій.

- виключити виробничий брак (наприклад, контроль якості за допомогою технології штрихового кодування оброблюваних вузлів і деталей);

- по каналах зв'язку оперативно контролювати рух вантажів на усіх ділянках маршруту (технології "безпаперового" інформаційного відстежування матеріальних потоків).

Використання автоматизованих систем обліку (АСО) для підготовки управлінських маркетингових рішень (позиціонування товару на ринку, вибір ефективних методів реклами, управління товарно-матеріальними запасами, вибір постачальників і покупців, цінова і асортиментна політика, складання прогнозів продажів в кількісному і сумовому вираженні з урахуванням існуючих умов, конкурентоспроможність продукції і таке інше) дозволить реально інтегрувати маркетинг в систему управління організацією. Якість впроваджуваних АСО має бути досить високим, щоб виключити помилки в апаратних або програмних засобах, які можуть привести до неправильної обробки усіх ідентичних операцій при однакових умовах.

6. Документальне підтвердження виконання контрольної роботи. Посадовці повинні регулярно робити звіти у письмовій формі і за своїм підписом представляти їх в координаційний центр. Особа, перевіряюча ці звіти, також повинна ставити свій підпис, що свідчить про те, що вони перевірені. Виконання цього правила дозволяє координувати і контролювати роботу ланок системи внутрішнього контролю.

7. Перерозподіл обов'язків між внутрішніми контролерами (ревізорами, внутрішніми аудиторами, бухгалтерами). Щоб уникнути зловживань і для підвищення ефективності внутрішнього контролю доцільно періодично перерозподіляти обов'язки працівників, що мають необхідну кваліфікацію і допуск до відповідних видів робіт : наприклад, щорічно перерозподіляти співробітників бухгалтерії по еквівалентних з точки зору оплати праці (ця умова необов'язкова) ділянках обліку.

8. Усебічний контроль. Управління організацією ПАТ «Хімпром» і її розвиток за наявності необхідних для цього ресурсів неможливий без ефективного усебічного контролю над усіма її ланками. При плануванні контрольних заходів необхідно усебічно розглядати економічний, юридичний, науково-технічний, виробничо-комерційний і соціальний блоки.

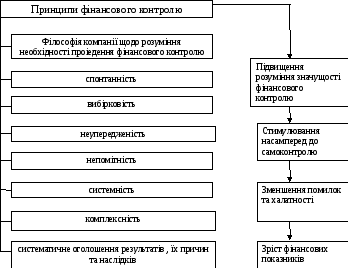

Ефективність внутрішнього фінансового контролю значно підвищиться, якщо він буде здійснюватись не лише відділом фінансового контролю, а й усіма співробітниками підприємства.

Рис. 3.4 Принципи проведення фінансовим контролем на ПАТ "Хімпром" та їх ефективність

Тож ще однією рекомендацією по управлінню фінансовим контролем керівництву може бути розробка певної філософії компанії, направленої на чітке розуміння співробітниками необхідності фінансового контролю та несприйняття самого контролю як факту тиску з боку керівництва.

Проведення фінансового контролю має бути не тільки систематичним та послідовним, а й спонтанним, вибірковим та неупердженим, а в деяких випадках навіть непомітним. Також значну роль відіграє системність та комплексність проведення фінансового контрлю з подальшим систематичним оголошенням його результатів, причин та наслідків цих результатів усім співробітникам підприємства на масових зборах або за допомогою електроних листів та оголошень на інформаційних дошках. Нажаль, на сьогоднішній день оголошення результатів не відбувається, що також може слугувати рекомендацією керівництву ПАТ "Хімпром".

9. Розуміння взаємозв'язку об'єктів контролю. Якщо в процесі контролю об'єкту виявлені відхилення, що перевищують допустимий рівень, доцільно піддати контрольним процедурам об'єкти, безпосередньо пов'язані з "проблемним". Такий підхід дозволяє встановити причини відхилень і запобігти їх повторній появі. Будь-які відхилення на підставі об'єктивних причинно-наслідкових зв'язків завжди обумовлені іншими.

10. Пріоритет попереднього контролю. Необхідно посилювати превентивний початок в контролі, щоб попереджати виникнення відхилень, погіршуючих стан керованого об'єкту. Це дозволить виключити можливі втрати і витрати на приведення об'єкту контролю в необхідний стан. Наприклад, контроль на предмет відповідності різних варіантів збутової політики (по усіх її елементах) внутрішнім і зовнішнім умовам функціонування організації попереджає погіршення її положення на конкурентному ринку і дозволяє намітити нові перспективні напрями розвитку основної господарської діяльності.

На закінчення слід зазначити, що в цілях вдосконалення і підвищення ефективності системи фінансового контролю доцільно поєднувати жорсткі (прив'язані до конкретних планових періодів) і гнучкі (не прив'язані до певних термінів дії і що міняються досить довільно у міру змін внутрішніх і зовнішніх умов функціонування організації) системи планування діяльності організації. Поєднання двох систем планування дозволяє удосконалювати розробку стратегічних і річних планів. При такому поєднанні довгострокові плани визначають базові цільові установки по напрямах діяльності, а короткострокові конкретизують ці цілі.

Маючи чіткі базові орієнтири, можна вносити пропозиції по коригуванню як довгострокових, так і короткострокових планів. В цілому це дозволяє підвищити ефективність направляючого контролю і понизити вірогідність виникнення дорогих наслідків через помилки, викликані невдалим прогнозуванням продажів, плануванням асортименту, неякісною інформацією при плануванні і таке інше.