3.2. Підвищення ефективності системи фінансового контролю на пат "Хімпром"

У роботі розглядається методика аналізу і контролю основних результатів роботи підприємства, побудована на зіставленні фактичних і нормативних значень базових показників ефективності його виробничої діяльності за звітний і передуючий періоди календарного часу. Наведений приклад застосування такої системи.

Нині економічний аналіз виробничої діяльності ПАТ «Хімпром» здійснюється шляхом зіставлення фактичних показників виробництва продукції, робіт і послуг за звітний період (місяць, квартал, півріччя, рік) з плановими показниками за той же період або з такими ж фактичними показниками за аналогічний звітний період минулого року або попередній такий же період поточного року.

Іноді для зіставлення з фактичними результатами роботи підприємства ПАТ «Хімпром» використовують відповідні середньогалузеві показники, показники передового підприємства або групи передових підприємств, умовний розрахунковий еталон та ін. Подібні процедури зазвичай застосовують при визначенні рейтингу підприємств або їх управлінського персоналу, в традиційних конкурсах на краще підприємство, кращий професійний директор, кращий менеджер, керівник підрозділу, майстер, бригадир в районі, області (краю), регіоні і тому подібне.

Помітимо, що управління мірою виконання виробничого плану або фактичними результатами виробничої діяльності підприємства далеко не рівнозначно управлінню економічною ефективністю роботи підприємства в цілому. Природньо, що в умовах істотного виробничого недовантаження підприємства говорити про високу економічну ефективність його роботи і про задовільну конкурентоспроможність його продукції не доводиться. Рано чи пізно таке підприємство може опинитися в числі банкротів, попри те, що встановлені плани успішно виконуються і перевиконуються, а темпи росту обсягів випуску продукції помітно підвищуються. Іншими словами, підприємство, що потерпає економічне лихо, за показниками виконання виробничого плану і темпу росту обсягів виробництва може числитися в передовиках.

Фінансовий контроль як такий має на меті контроль фінансової дисципліни та захист інтересів субєкта господарювання. На досліджуваному підприємстві ПАТ "Хімпром" обїктами фінансового контролю є напрями, описані в другому розділі дипломної роботи. Проте це кінцеві ланки, які забезпечуються роботою багатьох відділів та підрозділів. Так як підприємство ПАТ "Хімпром" є виробничо-торговим підприємством, то зусилля по управлінню фінансовим контролем мають бути в першу чергу направлені на контроль за синхроністю виробничого та комерційного розвитку. Цього можна досягти за домогою чіткої системи планування виробництва та продажів. Зараз на підприємстві використовуються досить ефективна система планування, яка не допускає залежування готової продукції на складах, проте не повною мірою враховує недозавантаженість виробничих потужностей, що може привести до неефективного використання необоротних активів і як наслідок погіршення фінансових показників підприємства. Тож керівництву можна порекомендувати прийняти управлінське рішення, спрямоване на посилене сегментування ринку збуту та направити зусилля на контроль ведення звітності по їх аналізу з метою оцінки можливих нереалізованих потреб покупців. В свою чергу керівництво виробництва має складати таку ж звітність щодо простоїв, недозавантаження виробничих потужностей та передавати економістам для розрахунку недоотриманого прибутку. Такі дії мають носити регулярний характер та аналізуватись в динаміці. Це дасть змогу приймати управлінські рішення щодо більш ефективного використання активів підприємства та як наслідок покращити фінансові показники.

Рис. 3.1 Синхронізація виробничого та комерційногорозвитку ПАТ "Хімпром"

Таким чином, для планомірного підвищення рівня економічного розвитку підприємства необхідно, систематично проводити економічний аналіз результатів його виробничого функціонування, вивчати не лише рівні виконання встановленого виробничого плану і запланованої динаміки економічного зростання підприємства в порівнянні з минулими або передуючими аналогічними звітними періодами, але і фактично досягнуті рівні економічного (виробничого і комерційного) розвитку підприємства в цілому. Аналіз корисно здійснювати в розрізі усіх його структурних підрозділів, включаючи окремі робочі місця.

Економічний аналіз результатів роботи підприємств для подальшого прийняття і реалізації обгрунтованих управлінських рішень, спрямованих на забезпечення планомірного економічного розвитку і максимально можливого підвищення виробничої і комерційної ефективності їх діяльності, пропонується робити за допомогою раціональної інформаційної системи, основу якої складають певного виду інформаційні таблиці з пояснювальним текстом до них.

Головна мета пропонованої інформаційної системи - регулярний моніторинг доходопродуктивності, рівня економічного (виробничого і комерційного) розвитку і маси балансового прибутку підприємства в режимі реального часу (тиждень, декада, місяць, квартал і так далі). Отримана інформація використовується для розробки планів заходів, що забезпечують поетапне поліпшення використання виробничих можливостей і відповідний ріст фінансових результатів роботи підприємства. У планах, що розробляються, вказуються терміни, вказуються терміни виконання, відповідальні виконавці і процедури контролю за своєчасністю виконання намічених заходів. Встановлюються також порядок адміністративного, матеріального і морального стягнення за невиконання або несвоєчасне виконання доручених завдань, а також порядок винагороди за випереджаюче виконання намічених заходів по нормалізації економічного стану контрольованого підприємства.

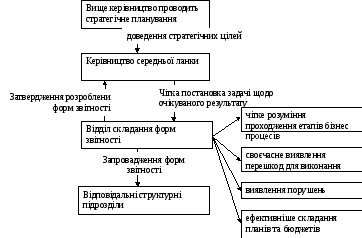

Ефективне управління фінансовим контролем також полягає в постійній розробці форм звітностей, які необхідні у конкретний проміжок часу, виходячи із стратегічних цілей підприємства. Тому однією з рекомендацій щодо поліпшення управлінням фінансовим контролем керівництву ПАТ "Хімпром" може слугувати створення окремого відділу, який буде займатись розробкою окремих тимчасових або постійних форм звітностей, за допомогою яких стане можливим спрощення розрахунку та моніторингу показників стосовно обєктів фінансового контролю на ПАТ "Хімпром" Наприклад за необхідності оцінки розвитку нового типу продукції необхідно окрім загальних показників (попиту, ціноутворення, обсягів виробництва) врахувати специфічні показники, що стосуються конкретної галузі хімічної промисловості (період синтезу, кількість операцій на виробництво, специфічність застосування, час на проведення досліджень по етапам та ін.).

Рис. 3.3 Ефективність управління фінансовим контролем за рахунок створення відділу складання форм звітностей

Після прийняття конкретного управлінського рішення, керівники відділів мають направити свої вимого до звітності до відповідного підрозділу, який в свою чергу має розробити форму цієї звітності або ж скласти технічне завдання на запровадження автоматичного заповнення таких форм за допомогою бази даних. Після узгодження з відповідним керівником проведеної роботи, форма впроваджується для заповнення у відповідний підрозділ. Це надасть змогу чітко розуміти проходження усіх етапів нововведень або поточної діяльності та своєчасно виявляти перепони впроваджень або порушень з боку працівників, а також дозволить більш ефективно складати плани та бюджети на підприємстві.

У первинному виді така система має бути гранично простою, зрозумілою кожному менеджерові підприємства, максимально компактною, не представляти труднощів для впровадження і при цьому мати потенціал для подальшого розвитку.

Інформаційні таблиці містять значення розрахункових нормативних і звітних показників у вартісному вираженні, а також аналітичні показники, що є стосунками звітних показників до розрахункових.

Розрахункові нормативні і звітні показники мають бути досить достовірними. Доцільно, щоб затверджена облікова політика підприємства передбачала їх наявність в звітних документах, що готуються регулярно. Система управлінського обліку на підприємстві повинна припускати періодичну реєстрацію і видачу цих показників тим керівникам бізнесу, яким доручено проведення економічного аналізу результатів його роботи і ухвалення обгрунтованих управлінських рішень, що забезпечують неухильний прогрес у використанні наявних виробничих ресурсів і нарощування об'ємних натуральних і вартісних показників виробництва.

Інформація для аналізу і контролю основних фінансово-економічних результатів роботи транспортного підрозділу підприємства в режимі реального часу може бути представлена у вигляді таблиці (цифри умовні), приведеної в Додатку .

Для автоматизації розрахунків окремих звітних і усіх аналітичних показників таблиць доцільно використати табличний процесор MS Excel - 2010. Аналіз приведеної інформації показує, що виробничі можливості ПАТ «Хімпром» в звітному році використовувалися усього лише на 25%, тобто підприємство в середньому було завантажене на половину однієї робочої зміни при нормі дві робочі зміни в добу. Рівень комерційного розвитку підприємства на 4% відставав від рівня його виробничого розвитку. Це означає, що в звітному році не було продано 4% зробленої продукції, яка залишилася на складі підприємства. В порівнянні з попереднім роком доходопродуктивний потенціал підприємства збільшився на 4%, фактичні обсяги виробництва і реалізації виросли відповідно на 6 і 3%, маса фактично зробленого і реально отриманого балансового прибутку зросла відповідно на 21 і 5%. Проте рівень реалізації зробленої продукції в попередньому році був на 2,8% вище, ніж в звітному.

Тож, можна сказати, що на ВАИ «Хімпром» доцільно регулювати розміри оплати праці персоналу, витрати на рекламування і презентацію готової продукції, витрати на оновлення номенклатури і асортименту, вжити заходи для зниження собівартості і вартості, поліпшення якості, надійності і безпеки продукції, що випускається, з метою підвищення її ринкової конкурентоспроможності.

Розробка фірмового товарного знаку, створення і підтримка відповідного бренду, сертифікація (бажано міжнародна) і ліцензування продукції, що випускається, сприятимуть успішному вирішенню існуючих і можливих в майбутньому проблем її сбуту.

Для успішного вирішення цих завдань має бути створена проста, прозора, безвідмовно працююча система заохочення кожного члена трудового колективу підприємства, що запропонувало заходи, що ведуть до підвищення конкурентоспроможності продукції.

Спеціальні інформаційні таблиці розглянутого типу можуть бути складені для окремих позицій номенклатури і асортименту продукції, що випускається, для кожного робочого місця і для кожного основного виробничого робочого підприємства, після чого аналогічні показники цих таблиць можуть бути консолідовані по відділеннях, ділянках, цехах і філіях, у рамках місць виникнення витрат, центрів відповідальності і інших автономних бізнес-одиниць підприємства. Подальша консолідація показників можлива на рівні об'єднань підприємств, холдингів, концернів, корпорацій і тому подібне.

Такого роду консолідація потрібна для визначення корпоративного, місцевого, регіонального, галузевого і інших рівнів економічного розвитку господарських систем, що об'єднуються по структурному або географічному ознакам.

На закінчення відмітимо, що елемент новизни даної інформаційної системи полягає у використанні об'єктивних, науково обгрунтованих показників норми, зокрема обсягів виробництва і реалізації продукції, а також балансового прибутку конкретного підприємства.

Показники норми доцільно вводити на додаток до широко вживаних нині показників планових завдань, фактичним показникам минулих аналогічних звітних періодів або замість цих показників. Завдяки цьому з'являється можливість визначати реально досягнутий рівень економічного розвитку підприємства, результативність і ефективність різнобічних заходів, що приймаються для нарощування обсягів виробництва і реалізації продукції, робіт і послуг, підвищення їх якості і ліквідності, усунення диспропорцій між розмірами активів і доходів бізнесу в цілях недопущення його вірогідного банкрутства.

Динаміка показників в рядках і колонках інформаційних таблиць дозволяє також об'єктивно оцінювати рівень майстерності (професійну спроможність або професійну придатність) членів адміністративно-управлінської команди підприємства. За результатами такої оцінки може вибудовуватися і регулюватися прогресивна, справедлива система оплати праці усіх категорій персоналу підприємства.

Висновок до розділу 3

1. В третьому розділі були розглянуті напрями поліпшення фінансового контролю на ПАТ «Хімпром»

2. Для оптимізації контролю ефективності різних напрямів діяльності ПАТ «Хімпром» доцільно скласти внутрішню сегментарну звітність по географічних районах збуту, типах покупців, товарних асортиментних групах і таке інше.

3. В цілях запобігання (попередження) погіршенню фінансового стану ПАТ «Хімпром» внаслідок росту простроченої дебіторської заборгованості кожному замовникові (покупцеві) відповідно до категорії ризику його замовлення доцільно встановлювати параметри комерційного кредиту, тобто певний ліміт суми дебіторської заборгованості і граничний термін комерційного кредитування.

4. Плануванням продажів в організації повинен займатися не лише планово-економічний відділ (ПЕО), що практикується багатьма підприємствами, позбавляючи їх можливості розвитку в конкурентних умовах ринку.

5. Основним критерієм оптимальності планування продажів в ринкових умовах є облік і співвідношення (поєднання) параметрів контролю в плануванні продажів

6. Важливий сам порядок розробки і контролю планів продажів. Відправною точкою для розробки планів збуту в сучасних умовах господарювання повинні служити комплексне дослідження і прогнозування кон'юнктури ринку, що проводиться відділом (бюро, сектором) маркетингу.

7. Управлінська команда бізнес-об'єкту не приділяє належної уваги питанням підвищення рівня його економічного розвитку і практично нічого не робить в цьому напрямі.

8. Розробка і неухильна реалізація стратегії і тактики поетапного виправлення існуючого економічно незадовільного положення мають бути поставлені на перше місце в роботі власників, керівництва і найманого менеджменту об'єкту (особливо, якщо до закінчення терміну його експлуатації ще далеко і перепрофілювання або продаж йому не загрожує.

9. Робота по реалізації зробленої продукції явно не відповідає необхідному рівню. Передусім слід розглянути і вирішити питання, пов'язані зі зміцненням, перепідготовкою і підвищенням кваліфікації кадрів, що займаються цією роботою.

10. Управління організацією ПАТ «Хімпром» і її розвиток за наявності необхідних для цього ресурсів неможливий без ефективного усебічного контролю над усіма її ланками.