2.2. Критичний аналіз організації фінансового контролю пат «Хімпром»

Діюча структура підприємства включає 1 виробництво, відособлений завод №4, а також 23 технологічних цехів і 16 - допоміжних, пов'язаних з виробництвом цехів. ПАТ «Хімпром» має потужну наукову базу - Науково-дослідний центр. Структура включає також проектно-конструкторське управління, друкарню, законсервовані цехи, річковий порт з підстанцією, об'єкти соцкультпобуту.

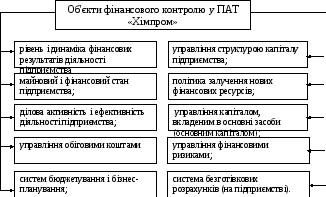

Відмітимо, що фінансовий контроль у ПАТ «Хімпром» здійснює спеціально створений відділ - відділ фінансового контролю, який входить до складу фінансової служби. Об'єкти фінансового контролю у ПАТ «Хімпром» наведені на рис. 2.6:

Рис. 2.6 Об'єкти фінансового контролю у ПАТ «Хімпром»

Нижче будуть розглянуті основні напрями фінансового контролю за процесом відвантаження і оплати готової продукції. Процедури оперативного контролю виконання планів збуту (планів продажів, планів відвантажень) у ПАТ «Хімпром» здійснюються за нижчеописаною схемою.

Начальник економічного бюро відділу збуту (економіст по збуту) - особа, що здійснює первинний контроль за виконанням планів збуту, на основі щоденних рапортів про відвантаження з бюро оперативного управління відділу збуту і даних за розрахунками за продукцію з договірно-правового бюро відділу збуту готує і щоденно по встановленому порядку передає заступникові начальнику відділу збуту по управлінню збутом (своєму безпосередньому начальникові) звіти про виконання планів продажів за день і з початку звітного періоду (п'ятиденки, декади, місяця, кварталу, року), а також щоденні звіти (рапорти) про виконання оперативно-календарного плану (графіків) відвантаження (по видах відвантаження).

У звітах про відвантаження вказуються планові і фактичні дані по видах відвантаження, видах транспортування, за часом, витраченому на здійснення навантажувально-розвантажувальних робіт, безпосередньо транспортування і зворотний пробіг автотранспорту. Звіти представляються по встановленій формі, тобто бути системно побудованими і в установленому порядку затвердженими формулярами внутрішньої звітності. У них вказуються планові і фактичні дані по встановлених предметах об'єктів звітності (наприклад, об'єкт звітності - продажі (об'єми продажів); предмети звітності - продажу в розрізі видів продукції, регіонів, груп покупців і ін..)

Заступник начальника відділу збуту по управлінню збутом проводить аналіз отриманих звітів (рапорти), встановлює причини відхилень, виявляє винуватців, вживає заходи в межах своєї компетенції і щодня по встановленому порядку передає зведення про хід виконання планів збуту начальникові відділу збуту (своєму безпосередньому начальникові), готує і по встановленому порядку (оперативно, щодня) передає начальникові відділу збуту доповідні записки (довідки або оперативні телефонограми) по не усунених в оперативному порядку відхиленнях, що виникли в ході збуту продукції з додатком необхідних підтверджувальних документів (матеріалів), вказівкою причини відхилення, їх винуватець і прийнятий захід по їх усунення.

Причинами відхилень можуть бути:

- невиконання покупцями договірних зобов'язань по своєчасному і повному вивезенню продукції зі складів відділу (за умови самовивезення);

- непідтвердження ними готовності до приймання готової продукції на своїх складах у встановлені договорами терміни (при централізованій доставці або доставці транспортом організації);

- відмова покупців від приймання продукції (із складанням відповідного акту);

- неналежне виконання зобов'язань перевізниками і експедиторами по своєчасному поданню транспорту під завантаження, по забезпеченню кількісного і якісного збереження готової продукції при її транспортуванні і розвантаженні управління відділу збуту (для здійснення оперативного обліку відвантаження);

- несвоєчасна, неповна або наднормативна (без узгодження з відділом збуту) здача готової продукції цехами-виготівниками на склади відділу збуту, відхилення від інших встановлених параметрів при здачі готової продукції, а також інші можливі причини.

Отримавши дані про хід виконання планів збуту, у тому числі дані по відхиленнях, начальник відділу збуту у ПАТ «Хімпром» аналізує виявлені заступником причини відхилень, оцінює прийняті в межах компетенції останнього заходи, приймає рішення відносно винуватців порушень.

Щодня начальник відділу збуту складає і уявляє на оперативних нарадах керівників організації звіти про виконання планів продажів (планові і фактичні дані по продажах за день, з початку декади, місяця, кварталу і року) і відвантажень, оперативні зведення (рапорти) по неусунених відхиленнях, у тому числі по відхиленнях, для усунення яких потрібно вжиття заходів іншими підрозділами організації (при їх взаємодії з відділом збуту). Разом з прикладеними підтверджувальними матеріалами (документами, розрахунками і так далі) він представляє їх на розгляд на нарадах керівників організації, де по неусунених відхиленнях приймаються необхідні управлінські рішення. Таким чином, методом первинної звітності здійснюється дієвий оперативний контроль збуту продукції.

Далі розглянемо процедуру контролю рівня дебіторської заборгованості. Один з найбільш дієвих методів внутрішнього контролю за дебіторською заборгованістю - метод первинної звітності.

Оперативний облік у ПАТ «Хімпром» ведеться методом документального звіряння, в ході якого здійснюється контроль за своєчасністю і повнотою оплати продукції покупцями (платниками) економістом за розрахунками з покупцями розрахункового бюро фінансового відділу. На підставі банківських виписок і виправдовувальних документів вказаний працівник робить відповідні відмітки про оплату в регістрах (файлах) розрахунків з покупцями. Також їм ведеться облік відмов (повна відмова або часткова відмова) від оплати (тобто повідомлень про відмову в оплаті або відмов від акцепту платіжних вимог-доручень) з вказівкою дати вступу відмови, його суми і причин.

Також економіст за розрахунками з покупцями розрахункового бюро фінансового відділу представляє начальникові розрахункового бюро щоденні звіти по виконанню плану вступу грошових коштів за день і з початку звітного періоду (п'ятиденки, декади, місяця, кварталу, року) в розрізі покупців і укладених з ними договорів; до цих звітів додаються розшифровки по відхиленнях, де відхилення розбиваються по календарних датах їх виникнення.

Дані по оплаті з фінансового відділу передаються в договірно-правове бюро відділу збуту і в бухгалтерію. Працівник групи обліку розрахунків з дебіторами і кредиторами бухгалтерії робить відповідні відмітки про оплату в регістрах (файлах) аналітичного обліку покупців.

Аналітичний облік розрахунків з покупцями ведеться по кожному покупцеві і кожному договору з урахуванням кожного рахунку, що пред'являється до оплати, і забезпечує отримання даних по виникненню заборгованості, термінам і способам її погашення (у тому числі по заборгованості, забезпеченій векселями).

Одночасно із занесенням даних по оплаті працівником групи обліку розрахунків з дебіторами і кредиторами здійснюється бухгалтерський контроль методом звіряння сплачених сум і заборгованості, що числиться.

Такий контроль дозволяє виявити:

чи уклався покупець в строк, на який йому була надана знижка (при її наданні);

повноту і своєчасність погашення заборгованості;

невірні записи по статтях дебіторів (помилки при введенні даних по дебіторській заборгованості покупців);

невраховану раніше дебіторську заборгованість покупців (і, відповідно, невраховані постачання).

Періодичний контроль регістрів аналітичного обліку покупців (дебіторів), що проводиться головним бухгалтером організації методами документальної перевірки (звіряння), дозволяє виявити перевищення критичного рівня дебіторської заборгованості покупця, невраховане при санкціонуванні відвантаження, а також прострочену заборгованість, по якій не прийняті заходи для стягнення мети.

Ще одним ефективним прийомом контролю за дебіторською заборгованістю у ПАТ «Хімпром» є періодичні звіряння з покупцями. При цьому щомісячне вивіряння заборгованості покупців робиться начальником розрахункового бюро фінансового відділу. Для цього усім покупцям по встановленому порядку (наприклад, не пізніше за 5-го числа кожного місяця) спрямовуються акти звіряння, підписані начальником фінансового відділу і скріплені печаткою підприємства.

Ці вивіряння проводяться незалежно від вивіряння дебіторської заборгованості, здійснюваної апаратом бухгалтерії в цілях бухгалтерського контролю у рамках проведення обов'язкової щорічної інвентаризації майна і фінансових зобов'язань організації (що проводиться перед складанням річного бухгалтерського звіту). Щомісячне вивіряння дебіторської заборгованості покупців, здійснюване фінансовим відділом (начальником розрахункового бюро), є методом додаткового оперативного попереджуючого (що попереджує неплатежі) контролю за платіжною дисципліною покупців.

Акти звіряння містять дані по календарному графіку погашення заборгованості покупців на майбутній період за відвантажену їм продукцію, тобто суми оплати по календарних датах (термінам) з вказівкою підстав для оплати (номера і дати укладення договорів, їх відповідних застосувань або доповнень), номера і дати виписки відвантажувальних документів, дати (і, при почасових графіках відвантажень, точний час) досконалих відвантажень, номери і дати виписки відповідних рахунків-фактур), а також за узгодженням з начальником договірно-правового бюро відділу збуту дані по простроченій заборгованості і суми неустойки по прострочених рахунках відповідно до договірних умов (вказані звіряння проводяться незалежно від ходу претензійної роботи по стягненню простроченої заборгованості покупців).

В цілому можна відмітити, що здійснення процедур контролю за виконанням плану збуту, витрат у ПАТ «Хімпром» здійснюється досить ефективно. Особи, відповідальні за виконання плану продажів ведуть оперативний облік і складають оперативну звітність. У них вказуються планові і фактичні дані по встановлених предметах об'єктів звітності (продажі); продажу в розрізі видів продукції, регіонів, груп покупців і тому подібне).

Оперативний облік у ПАТ «Хімпром» ведеться методом документального звіряння, в ході якого здійснюється контроль за своєчасністю і повнотою оплати продукції покупцями (платниками). Економіст повинен слідкувати за розрахунками з покупцями розрахункового бюро фінансового відділу.

У наступному підрозділі розглянемо показники і дамо оцінку фінансового контролю у ПАТ "Хімпром".