3. Методика здійснення аналізу ділової активності підприємства

В умовах ринкової економіки, основною ознакою якої є конкурентна боротьба, пріоритетними завданнями підприємницьких структур є підвищення якості продукції, розширення існуючих та пошук нових ринків збуту, впровадження ресурсозберігаючих технологій, вишукування можливостей гнучкого маневрування ресурсами при зміні кон’юнктури ринку тощо. Всі ці заходи дозволяють підприємству отримати високі кінцеві результати виробничо-господарської діяльності, забезпечити стрімкі соціально-економічний розвиток, зміцнити фінансовий стан та ринкову позицію і, в результаті, досягти високого рівня ділової активності.

Але виконання окреслених завдань потребує значних фінансових ресурсів, в структурі джерел формування яких прибуток займає провідне місце. Саме тому, головним етапом аналітичної роботи, пов’язаної з оцінкою ділової активності, є дослідженняприбуткоутворюючихфакторів: обсягів реалізації і собівартості продукції.

Основними задачами аналізу виробництва і реалізації продукції є:

оцінка ступеня виконання плану реалізації продукції і виробничої програми;

оцінка динаміки випуску і реалізації продукції;

визначення впливу різних факторів на зміни величини цих показників;

кількісна оцінка резервів росту випуску і реалізації продукції.

Обсяг виробництва продукції оцінюється за допомогою натуральних і вартісних показників. Обсяг виробництва характеризується валовою і чистою продукцією, обсяг випуску – готовою і товарною продукцією, обсяг реалізації – відвантаженою та реалізованою товарною продукцією. Важливішими показниками обсягу продукції, робіт і послуг є: в будівництві – товарна будівельна продукція, обсяг будівельно-монтажних робіт; на транспорті – вантажообіг, обсяг перевезень вантажів і пасажирів; в торгівлі – товарообіг.

Валова продукція– це вартість всієї виробленої продукції та виконаних робіт, включаючи незавершене виробництво.

Готова продукція– це вартість виробу, який закінчений з точки зору виробничого циклу та виготовлений для реалізації зовнішнім споживачам. Готова продукція є часткою товарної продукції.

Товарна продукція– це вартість виробів підприємства, призначених для продажу та внутрішнього споживання на самому підприємстві.

Реалізована продукція– це вартість відвантаженої і сплаченої покупцями продукції.

Аналіз динаміки обсягу випуску і реалізації продукції здійснюється за допомогою показників:

базисних темпів росту;

ланцюгових темпів росту;

середньорічних темпів росту (приросту) [табл. 4].

Таблиця 4.

Динаміка виробництва і реалізації продукції в порівняних цінах

|

Рік |

Обсяг виробництва продукції, тис. г.о. |

Темп росту, % |

Обсяг реалізації продукції, тис. г.о. |

Темп росту, % | ||

|

базисний |

ланцюговий |

базисний |

ланцюговий | |||

|

1й 2й 3й 4й 5й |

550,81 575,46 591,88 606,13 634,75 |

100,0 104,5 107,5 110,0 115,2 |

100,0 104,5 102,9 102,4 104,7 |

542,6 581,44 587,7 598,34 605,72 |

100,0 107,2 108,3 110,3 111,6 |

100,0 107,2 101,1 101,8 101,2 |

З таблиці видно, що за п’ять років обсяг виробництва виріс на 15,2 %, а обсяг реалізації – на 11,6 %. Результати співставлення темпових показників росту обсягів виробництва продукції з аналогічними показниками обсягів її реалізації свідчать, що за досліджуваний період вони приблизно співпадали і тільки в другому та останньому роках значно відрізнялися один від одного. Так, по результатам другого року на підприємстві темпи реалізації продукції перевищували темп її виробництва. Причинами, що обумовили виникнення такої ситуації, могли бути: а) впровадження в попередньому періоді нової продукції, етап росту якої співпав з другим роком досліджуваного періоду; б) освоєння нових ринків збуту, де попит на продукцію достатньо високий, в результаті чого була реалізована не тільки виготовлена в даному році продукція, а й її залишки, накоплені в попередньому році.

За останній рік ситуація кардинально змінилася і темпи росту виробництва значно перевищували темпи реалізації, що призвело до збільшення залишків нереалізованої продукції на складах підприємства та несплаченої продукції.

Середньорічний темп росту (приросту) виробництва і реалізації продукції можна розрахувати по середньогеометричній або середньоарифметичній зваженій.

Аналіз обсягів виробництва і реалізацій здійснюється в вартісних і наткральних показниках. Порівняння темпів росту вартісних і натуральних показників дозволяє виділити основні фактори, що впливають на оціночні показники. При цьому можливі наступні варіанти:

темпи росту вартісних показників вище, ніж темпи росту натуральних. В цьому випадку зміна обсягів продукції обумовлена переважно зростанням цін;

темпи росту натуральних показників вище, ніж темпи росту вартісних. В цьому випадку зміна обсягів продукції викликана зростанням кількості виробленої/реалізованої продукції.

Доповнює і поглиблює напрямок аналізу оцінка ступеня виконання плану виробництва і реалізації продукції.

В сучасних час, коли підприємство розробляє плани самостійно на основі контрактів а постачання товарів, держзамовлення, вивчення кон’юнктури ринку, аналіз виконання плану дозволяє оцінити:

ступінь виконання договірних зобов’язань;

якість планування;

якість менеджменту.

В процесі оцінки виявляють причини та наслідки розбіжностей між фактичними і плановими показниками.

Так, у випадку, коли фактичний обсяг виробництва менший за плановий, підприємство не виконує договірних зобов’язань по обсягу реалізації продукції. Причинами виникнення такої ситуації можуть бути: велика кількість бракованої продукції, використання основних фондів не на повну потужність, простої обладнання, нестача сировини, матеріалів тощо.

У випадку, коли фактичні обсяги виробництва перевищують обсяги реалізації, на підприємстві накопичуються наднормативні запаси нереалізованої продукції. Основними причинами виникнення даної ситуації можуть біти: низька якість продукції, невідповідність обсягів виробництва місткості ринку, вибір неефективних форм і методів просування товарів.

В процесі аналітичних процедур оцінюються наслідки цих ситуацій для підприємства. У першому випадку – це штрафні санкції за порушення витрат, пов’язаних з наявними наднормативними запасами: зростання складських витрат, податку на майно, уповільнення оборотності оборотних коштів, омертвлення капіталу в запасах.

Отже, аналіз виконання плану виробництва і реалізації продукції дозволяє виявити причини неефективного використання виробничого потенціалу.

Вивчивши динаміку і виконання плану по виробництву і реалізації продукції, необхідно визначити фактори, що впливають на зміни їх обсягу.

Виробництво і реалізація – найважливіші функції підприємства, хоча показники, що описують ці аспекти ринкової активності, суттєво відрізняються між собою. Під результатом виробництва розуміються продукцію, яка підготовлена до реалізації, а під результатом реалізації – продукцію, яка знайшла свого покупця, тобто відвантажена і сплачена останнім. Саме цим пояснюється не ідентичність результатів аналізу виробничої і збутової діяльності підприємства.

Але н дивлячись на те, що виробництво і реалізація – це різна види діяльності, між ними існує тісний зв2язок: підприємство не може здійснювати реалізацію, якщо не виготовляє продукцію, і навпаки, якщо підприємство по будь-яким причинам зазнає труднощів з реалізацією продукції, то у нього виникають проблеми з подальшим її виробництвом. Отже, прямий і зворотній зв’язок між виробництвом і реалізацією існує протягом тривалого відрізку часу, за який капітал обертається декілька разів. Якщо взяти до уваги тільки однин виробничо-комерційний цикл, то зберігається лише пряма залежність – залежність обсягів реалізації від обсягів виробництва.

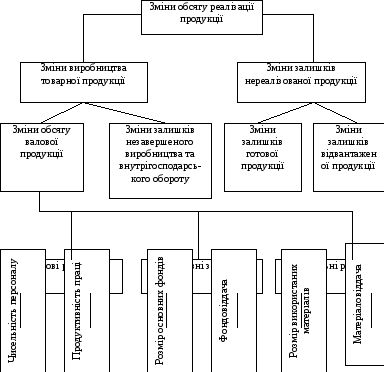

Таким чином, враховуючи характер зв’язку, який існує між виробництвом і реалізацією продукції в короткостроковій і довгостроковій перспективі, в системі факторного аналізу в якості результативного показника обирають обсяги реалізації продукції, а в якості факторного – обсяги виробництва і зміни залишків нереалізованої продукції (рис. 4).

Можливі два варіанти методики аналізу реалізації продукції.

Якщо виручка на підприємстві визначається по відвантаженню товарної продукції, то баланс товарної продукції уде мати вид:

![]() ГПП+ ТП = РП + ГПК

ГПП+ ТП = РП + ГПК

![]() Звідси

РП = ГПП+ ТП – ГПК

,

Звідси

РП = ГПП+ ТП – ГПК

,

де ГПП(ГПК) – відповідно залишки готової продукції на складах на початок і кінець періоду;

ТП – вартість випуску товарної продукції;

РП – обсяг реалізації продукції за звітний період.

Якщо вручка визначається після сплати відвантаженої продукції, то товарний баланс можна записати так:

ГПП+ ТП + ВТП= РП + ВТК+ ГПК

Звідси РП = ГПП+ ТП + ВТП– ВТК– ГПК ,

де ВТП (ВТК) – залишки відвантаженої продукції на початок і кінець періоду[7; с. 460-461].

Розрахунок впливу факторівна обсяг реалізації продукції здійснюється порівнянням фактичних рівнів факторних показників з плановими та визначенням абсолютних і відносних приростів кожного з них. Для вивчення впливу цих факторів аналізується баланс товарної продукції (табл. 5).

Рис. 4. Схема факторної системи обсягу реалізації продукції

Таблиця 5

Аналіз факторів зміни обсягів реалізації продукції

|

Показник |

Сума в планових цінах, тис. г.о. | ||

|

план |

факт |

+, – | |

|

1. Залишок готової продукції на початок року 2. Випуск товарної продукції 3. Залишок готової продукції на кінець року 4. Відвантаження продукції за рік (п. 1 + п. 2 – п. 3) 5. Залишок товарів, відвантажених покупцям: 5.1. на початок року 5.2. на кінець року 6. Реалізація продукції (п. 4 + п. 5.1. – п. 5.2.) |

12,69

610,0 13,5

609,19

19,5 38,69

590,0 |

12,69

634,75 15,41

632,03

21,34 47,65

605,72 |

–

+ 24,75 + 1,91

22,84

+ 1,84 + 8,96

+ 15,72 |

З таблиці видно, що план реалізації продукції перевиконано за рахунок збільшення її випуску і надпланових залишків товарів, відвантажених покупцям на початок періоду. Негативний вплив на обсяг продажу справили наступні фактори: збільшення залишків готової продукції на складах підприємства. А також ріст залишків відвантажених товарів на кінець року, оплата за які ще не надійшла на поточний рахунок. Тому в процесі аналізу необхідно виявити причини створення надпланових залишків на складах, несвоєчасної оплати продукції покупцями та розробити конкретні заходи щодо підвищення інтенсивності продажу і отримання виручки.

Крім вищерозглянутих факторів, під впливом яких відбуваються зміни обсягів реалізації, необхідно також враховувати:

зміни кількості реалізованої продукції;

зміни ціни реалізації.

Якщо виручку (VP) представити як добуток ціни (р) і кількості реалізованої продукції (q), то її величина за базисний (плановий) та за звітний періоди буде дорівнювати:

Vp0 = p * q0

Vp1 = p1 * q1

Виходячи з цього, розрахунок впливу першого фактору (при незмінних цінах) на зміну виручки від реалізації здійснюється наступних чином:

VP = p0 * q1 – p0 * q0 = p0 (q1 – q0) = p0 * q

Розрахунок впливу зміни ціни реалізації (при незмінній кількості проданої продукції) на зміну виручки здійснюється за наступним алгоритмом:

VP=p1*q0–p0*q0=q0 (p1–p0) =q0 * p

Враховуючи те, що визначальною умовою реалізації є виробництво, то особливу увагу слід приділити фактором, що впливають на обсяг виробництва продукції. Їх можна об’єднати в три групи:

забезпеченість підприємства основними фондами та ефективне їх використання;

забезпеченість підприємства сировиною і матеріалами та ефективність їх використання;

забезпеченість підприємства трудовими ресурсами та ефективність їх використання.

Розрахунок впливу даних факторів на обсяг виробленої і реалізації продукціїздійснюють, використовуючи один з прийомів детермінованого аналізу факторних систем. Виходячи з причин зміни середньорічного виробітку, фондовіддачі і матеріаловіддачі, розраховують їх вплив на випуск/реалізацію продукції шляхом множення їх приросту за розрахунок і-го фактору відповідно на фактичну чисельність персоналу, фактичну середньорічну вартість основних виробничих фондів і фактичну суму спожитих матеріальних ресурсів.

Основні джерела резервів збільшення випуску і реалізації продукції відображені на рис. 5.

Рис. 5. Джерела резервів збільшення обсягів виробництва і реалізації продукції

Наступною характеристикою ділової активності виступає собівартість, яка визначає переваги підприємства в ціновій конкуренції, впливає на фінансові результати його діяльності, темпи розширеного відтворення, фінансовий стан суб’єктів господарювання.

Під собівартістю продукції, робіт і послуг розуміють сумарні витрати всіх видів ресурсів в грошовій формі: основних фондів, природної і промислової сировини, матеріалів, палива, енергії, праці, які безпосередньо використовуються в процесі виробництва продукції і виконання робіт, а також для збереження і покращення умов виробництва та його вдосконалення [8, с. 160].

Як економічна категорія собівартість:

служить основою для обліку і контролю за рівнем витрат на виробництво і реалізацію продукції;

є базою для формування ціни на продукцію підприємства і визначається на цій основі прибутку і рентабельності;

виступає як невід’ємний елемент економічного обґрунтування управлінських рішень;

відображає ефективність використання ресурсів, результати впровадження нової техніки і технології, вдосконалення системи організації та управління виробництвом..

Витрати на виробництво промислової продукції плануються і обчислюються по економічним елементам та статтям витрат.

Групування витрат по економічним елементамдозволяє розробити кошторис витрат на виробництво, в якому визначається загальна потреба організації в матеріальних ресурсах, сума амортизаційних відрахувань, витрати на оплату праці та інші грошові витрати організації. Це групування використовується для узгодження плану по собівартості з іншими розділами для планування оборотних коштів та контролю за їх використанням.

У ряді галузей групування витрат здійснюється по наступним елементам:

сировина та основні матеріали;

допоміжні матеріали;

паливо;

енергія;

амортизація основних фондів;

заробітна плата;

відрахування на соціальне страхування;

інші витрати.

Поряд із групуванням витрат по економічним елементам, витрати на виробництво плануються і обчислюються по статтям витрат (статтям калькуляції).

Групування витрат по статтям калькуляції дозволяє визначити витрати за місцем їх виникнення встановити, у що обходяться організації виробництво і реалізація окремих видів продукції. Планування і обсяг собівартості по статтям витрат необхідний для того, щоб встановити, під впливом яких факторів сформувався даний рівень собівартості, і по яким напрямкам її можна знизити.

В промисловості використовується наступна номенклатура калькуляційних статей:

сировина і матеріали;

паливо і енергія на технологічні потреби;

основна заробітна плата виробничих робітників;

витрати на утримання та експлуатацію обладнання;

цехові витрати;

загальногосподарські витрати;

витрати від браку;

управлінські витрати;

комерційні витрати.

Розрізняють також прямі та непрямі витрати. Прямі витратипов’язані з виробництвом певних видів продукції (сировина, матеріали, заробітна плата виробничих робітників). Вони прямо відносяться на той чи інший об’єкт калькуляції.Непрямі витратипов’язані з виробництвом декількох видів продукції та розподіляються по об’єктам калькуляції пропорційно відповідній базі (основній та додатковій зарплаті робітників або всім прямим витратам, виробничій площі). Прикладом непрямих витрат є загальновиробничі та загальногосподарські витрати, витрати на утримання основних фондів тощо.

В залежності від обсягів виробництва всі витрати підприємства можна поділити на постійні ізмінні.

Виживання суб’єкта господарювання в умовах конкурентної боротьби багато в чому залежить від здатності підтримувати оптимальний рівень собівартості продукції, важлива роль в забезпечення якого належить аналізу. У зв’язку з цим, головною метою аналізу собівартості продукціїє виявлення можливостей більш раціонального використання виробничих ресурсів, зниження витрат на виробництво і реалізацію та забезпечення зростання величини прибутку.

Задачами аналізу собівартості продукції є:

оцінка обґрунтованості і напруженості плану по собівартості продукції, витратам виробництва і обігу;

визначення динаміки і ступеня виконання плану по собівартості;

виявлення факторів, що впливають на динаміку показників собівартості і виконання плану по ним, величини і причини відхилення фактичних витрат від планових;

оцінка резервів зниження собівартості продукції.

Аналіз собівартості продукції здійснюється по наступній схемі:

визначаються абсолютні і відносні відхилення показників собівартості від аналогічних показників плану і минулих років.

Здійснюється оцінка зміни структури собівартості, визначається відхилення питомої ваги окремих статей витрат від аналогічних даних плану і минулих років, розраховується вплив цих відхилень на підсумковий показник. Одночасно з цим виділяються статті витрат, що мають найбільшу питому вагу в собівартості, і статті витрат, по яким відбулися суттєві зміни. Характерною особливістю цього розділу аналізу є те, що статті витрат в цьому випадку виступають і як фактори, що впливають на зміну собівартості, і як окремі компоненти, які формують його структуру.

Визначається рівень витрат на одну грошову одиницю товарної продукції, який характеризує їх окупність, проводиться аналіз динаміки цього показника і оцінка факторів, що впливають на його рівень.

Розглянемо методику аналізу собівартості на умовному прикладі (див. табл.6).

Таблиця 6

Витрати на виробництво продукції

|

Елементи витрат |

Сума, тис. г.о. |

Структура витрат, % | ||||

|

план |

факт |

+, – |

план |

факт |

+, – | |

|

Матеріальні витрати Заробітна плата Відрахування в фонд соціального захисту Амортизація основних фондів Інші витрати |

167,0 99,5 31,8 11,3 117,4 |

225,5 105,1 33,6 16,1 127,5 |

+58,5 +5,6 +1,8 +4,8 +10,1 |

39,1 23,3 7,5 2,6 27,5 |

44,4 20,7 6,6 3,2 25,1 |

+5,3 –2,6 –0,9 +0,6 –2,4 |

|

Повна собівартість В тому числі:

|

427,0

320,3 106,7 |

507,8

396,1 111,7 |

+80,8

+75,8 +5,0 |

100,0

75,0 25,0 |

100,0

78,0 22,0 |

*

+3,0 -3,0 |

Як свідчать дані таблиці, фактичні витрати підприємства перевищують заплановані на 80.8 тис. г.о. або на 18.9%. Перевитрати відбулися по всім елементам витрат і особливо по матеріальним витратам. Збільшилась як сума змінних, так і постійних витрат. Змінилася, хоча і несуттєво, структура витрат: збільшилася частка матеріальних витрат і амортизації основних фондів, а частка зарплати – зменшилася.

Загальна сума

витрат (![]() )

може змінюватися за рахунок обсягів

виробництва продукції в цілому по

підприємству (Vв), рівня змінних

витрат на одиницю продукції (РЗВ)

і суми постійних витрат на весь випуск

продукції (ПВ):

)

може змінюватися за рахунок обсягів

виробництва продукції в цілому по

підприємству (Vв), рівня змінних

витрат на одиницю продукції (РЗВ)

і суми постійних витрат на весь випуск

продукції (ПВ):

![]()

Дані для розрахунку впливу цих факторів приведені в табл. 7.

Таблиця 7

Вихідні дані для факторного аналізу загальної суми витрат на виробництво і реалізацію продукції

|

Показник |

План |

Факт |

|

122,0 320,3

2,625 106,7 |

126,95 396,1

3,12 111,7 |

|

Загальні сума сукупних витрат, тис. г.о. |

427,0 |

507,8 |

З таблиці 7 видно, що у зв’язку з перевиконанням плану по випуску продукції на 4,06% сума витрат зросла на 12,94 тис. г.о.:

126,95*2,625+106,7-427,0=12,94 (тис.г.о.)

внаслідок підвищення рівня питомих змінних витрат собівартість виробництва продукції збільшилася на 62.84 тис. г.о.:

126,95*3,12+106,7-106,7-439,94=62,84 (тис. г.о.)

Постійні витрати зросли порівняно з плановою їх величиною на 5,0 тис. г.о., що також послужило однією з причин збільшення загальної суми сукупних витрат.

Що стосується змін питомих змінних і постійних витрат, то вони можуть відбуватися як за рахунок підвищення рівня ресурсомісткості продукції, так і за рахунок підвищення цін на ресурси. Для визначення впливу останнього фактору на зміну собівартості продукції необхідно фактичну кількість спожитих ресурсів за звітний період помножити на планові ціни або ціни базисного періоду і порівняти з фактичною їх вартістю у звітному періоду.

Важливий узагальнюючий показник собівартості продукції – витрати на одну грошову одиницю товарної продукції, який вигідний тим, що, по-перше, є універсальним: може застосовуватися в будь-якій галузі, і, по-друге, наочно відображає прямий зв’язок між собівартістю і прибутком.

Якщо собівартість товарної продукції представити як суму добутків собівартості одиниці продукції по кожному найменуванню продукції на кількість виробів, а обсяг товарної продукції – як добуток кількості продукції на її ціну, то формула для розрахунку собівартості однієї грошової одиниці продукції прийме вигляд:

,

,

де qi– кількість виробів в натуральних одиницях виміру і-го виду товару;

ci– собівартість одного виробу;

pi – ціна продукції;

n – кількість видів товару в номенклатурі.

Безпосередній вплив на зміни рівня витрат на одну грошову одиницю продукції здійснюють п’ять факторів, які знаходяться з ним в прямій функціональній залежності:

структура виготовленої продукції;

обсяг виробництва в натуральних показниках;

рівень витрат на виробництво окремих виробів;

ціни і тарифи на спожиті матеріальні ресурси;

ціни на продукцію.

Вплив названих факторів на зміну витрат на одну грошову одиницю товарної продукції розраховується способом ланцюгових підстановок за даними таблиці 8.

Таблиця 8.

Вихідні дані для факторного аналізу витрат

на одну грошову одиницю продукції

|

№ п/п |

Показник |

Асортимент продукції |

Всього | ||

|

А |

Б |

В | |||

|

|

Ціна одиниці продукції, г.о.:

|

4,0 3,8 |

4,5 5,1 |

6,0 5,5 |

* * |

|

|

Кількість виробленої продукції, шт.:

|

67100 80613 |

36600 26279 |

18300 20058 |

122000 126950 |

|

|

Структура випуску, %

|

55,0 63,5 |

30,0 20,7 |

15,0 15,8 |

100,0 100,0 |

|

|

Фактична кількість продукції при плановій структурі, шт. |

69823 |

38085 |

19042 |

126950 |

|

|

Індекс цін на ресурси |

1,014 |

1,15 |

1,12 |

* |

|

|

Собівартість одиниці продукції, г.о.:

|

3,25 3,53 3,096 |

3,16 4,60 4,0 |

5,08 5,09 4,54 |

3,5 4,0 3,51 |

|

|

Повна собівартість виробництва продукції, тис. г.о.:

|

218,27 284,7 249,58 |

115,68 121,1 105,12 |

93,05 102,0 91,06 |

427,0 507,8 445,76 |

Таблиця 9.

Розрахунок впливу факторів на зміну суми витрат на одну грошову одиницю товарної продукції

|

Витрати на одну грошову одиницю товарної продукції, г.о.

|

Фактор | ||||

|

Обсяг виробництва в натуральних показниках |

Структура виготовленої продукції |

Рівень витрат на виробництво окремих видів |

Ціни і тарифи на спожиті матеріали |

Ціни на продукцію | |

|

План = 427,0 / 542,9 = 0,7865 |

План |

План |

План |

План |

План |

|

Умова1= 444,0/569,93 = 0,7790 |

Факт |

План |

План |

План |

План |

|

Умова2= 446,93/561,056=0,7966 |

Факт |

Факт |

План |

План |

План |

|

Умова3=445,76/561,056=0,7945 |

Факт |

Факт |

Факт |

План |

План |

|

Умова4=507,8/561,056 = 0,9051 |

Факт |

Факт |

Факт |

Факт |

План |

|

Факт = 507,8/550,67 = 0,9221 |

Факт |

Факт |

Факт |

Факт |

Факт |

|

|

- 0,0075 |

0,0176 |

-0,0021 |

0,1106 |

0,017 |

Аналітичні розрахунки (табл. 9) свідчать, що на підприємстві збільшилися на одну грошову одиницю продукції на 13,56 коп., що є негативним явищем, оскільки це зменшило прибутковість продукції. Якщо згідно з планом її величина в кожній грошовій одиниці вартості мала складати 21.35 коп. (1 – 0,7865), то за результатами роботи підприємства за досліджуваний період її розмір становив лише 7,79 коп. (1 – 0,9221).

Така ситуація на підприємстві склалася за рахунок:

зміни цін і тарифів на спожиті матеріальні ресурси на 11,06 коп.;

зміни структури виробництва на 1,76 коп.;

підвищення цін на продукцію на 1,7 коп.

Таким чином, результати дослідження темпів і тенденцій змін основних показників діяльності дозволяють визначити динамічність розвитку підприємства, його внутрішні резерви до подальшого отримання прибутку, поточну активність комерційної організації в сприйнятті новаторських ідей, перспективність вкладено додаткового капіталу в її діяльність тощо.

Але, в обліково0-аналітичній практиці економічно розвинутих країн для характеристики ділової активності компаній крім темпових показників використовують коефіцієнти стійкого економічного зростання, який розраховується за формулою:

![]() ,

,

де ЧП – чистий прибуток (прибуток, призначений до розподілення акціонерів);

Д – дивіденди, що сплачуються акціонерам;

ВК – власний капітал.

Враховуючи те, що власний капітал акціонерної компанії може збільшуватися або за рахунок додаткового випуску акцій, або за рахунок реінвестування отриманого прибутку, коефіцієнт keз відображає, якими темпами в середньому збільшується власний капітал за рахунок саме останнього фактору.

Шляхом побудови детермінованої факторної моделі нескладно ідентифікувати фактори, що визначають значення коефіцієнта стійкого економічного росту.

![]() ,

,

де

![]() - величина чистого прибутку, яка

реінвестується в розвиток

підприємства;

- величина чистого прибутку, яка

реінвестується в розвиток

підприємства;

![]() В– сума активів підприємства;

В– сума активів підприємства;

![]() -

сума активів підприємства;

-

сума активів підприємства;

ЗК – залучений капітал

Економічна інтерпретація моделі полягає в наступному:

перший фактор моделі характеризує дивідендну політику компанії, яка заключається у виборі економічно доцільного співвідношення у виборі економічно доцільного співвідношення між сплаченими дивідендами і величиною реінвестованого у виробництво прибутку;

другий фактор характеризує рентабельність випуску/продажу;

третій фактор характеризує ресурсовіддачу;

четвертий фактор, яким є коефіцієнт фінансової залежності, характеризує співвідношення між залученими і власними джерелами коштів.

Наведена факторна модель описує як виробничу (другий і третій фактори), так і фінансову (перший і четвертий фактори) діяльності комерційної організації, яка може обрати один з двох підходів в нарощуванні свого економічного потенціалу. Перший підхід полягає в орієнтації на пропорції в структурі і динаміці виробництва, що склалися. При цьому темп росту обсягів виробництва задається поточним значенням коефіцієнту kез. Другий підхід передбачає більш швидкі темпи розвитку. При цьому компанія може використовувати певні економічні важелі: зниження частки сплачуваних дивідендів, вдосконалення виробничого процесу, вишукування можливостей отримання економічно виправданих кредитів, додаткової емісії акцій.

Одним з найважливіших атрибутів фінансового аналізу і планування в умовах ринкової економіки є розрахунок допустимих і економічно доцільних темпів розвитку підприємства. За свідченням деяких західних спеціалістів, компаній, що намагаються досягти високих темпів росту в найкоротший період, нерідко стають банкрутами. Однак, і занадто повільні темпи розвитку неприйнятні, потрібна “золота середина”. Знайти її формалізованими методами з великою точністю практично неможливо, можна лише дати орієнтир. Таким орієнтиром і служить коефіцієнт kез, вказуючи, якими в середньому темпами може розвиватися компанія в подальшому, не змінюючи співвідношення між різними джерелами інформації, фондовіддачею, рентабельністю виробництва, дивідендною політикою [9; с. 347 - 348].

Наступним напрямком оцінки ділової активності є аналіз ефективності використання ресурсів підприємства, які, як вже зазначалося, поділяються на чотири групи: основні фонди, матеріальні, трудові і фінансові ресурси. Розглянемо методику аналізу і систему оціночних показників для кожного виду ресурсів.

Основні фондизаймають, як правило, основну питому вагу в загальній сумі основного капіталу підприємства. Від їх кількості, вартості, технічного рівня, ефективності використання багато в чому залежать кінцеві результати діяльності підприємства: випуск продукції, її собівартість, прибуток, рентабельність, стійкість фінансового аналізу.

Раціональність і повноту використання основних виробничих фондів характеризує економічний ефект, отриманий за той чи інший період у вигляді певного обсягу і якості продукції.

Економічна ефективність використання основних фондів визначається відношенням економічного ефекту до затрат, пов’язаних з формуванням основних фондів. В якості економічного ефекту при визначенні фондовіддачі приймають вартість річного випуску (реалізації продукції, а при розрахунку рентабельності основних фондів – прибуток.

В якості витрат використовується середньорічна вартість основних виробничих фондів.

Для повної характеристики ефективності використання основних фондів приймається система показників, які поділяються на узагальнюючі та частні(конкретні). Доузагальнюючих показників належать: фондовіддача, фондомісткість, рентабельність фондів, питомі капітальні вкладення на одну грошову одиницю приросту продукції, відносна економія основних виробничих фондів, коефіцієнт використання виробничих потужностей.Частні показникивикористовуються для характеристики окремих видів машин, обладнання, виробничої площі; наприклад, середній випуск продукції в натуральному виразі на одиницю обладнання за зміну, випуск продукції ан 1 м2виробничої площі.

Перелік узагальнюючих показників ефективності використання основних фондів та формули їх розрахунку наведені в таблиці 10.

Таблиця 10.

Показники ефективності використання основних фондів

|

Показники |

Формула розрахунку |

Позначення в алгоритмах |

|

Фондовіддача (ФВ) |

ФВ=VB/ |

VB– обсяг виробництва (реалізації) продукції;

|

|

Фондомісткість (ФМ) |

ФМ

= |

|

|

Рентабельність основних фондів (Рф) |

PФ

= ПР/ |

ПР – сума прибутку |

|

Питомі капітальні вкладення на одну грошову одиницю приросту продукції (КВ) |

КВ

= КВЗ/ |

КВЗ– сума капітальних вкладень, що забезпечує приріст продукції;

|

|

Відносна економія основних виробничих фондів (Еф) |

ЕФ

=

|

КР– індекс росту обсягу виробництва продукції у звітному році відносно базисного |

|

Коефіцієнт використання виробничих потужностей (КВП) |

КВП

= VB/ |

|

В процесі аналізу вивчаються динаміка перелічених показників, виконання плану по їх рівню, здійснюються міжгосподарські порівняння.

Найбільш узагальнюючим показником ефективності використання основних фондів є фондовіддача. Цей показник характеризує обсяг виробництва (реалізації) продукції, яка припадає на одну грошову одиницю середньорічної вартості основних фондів. При інших рівних умовах зростання показника в динаміці розглядається як позитивна тенденція.

З метою більш поглибленого аналізу і виявлення ефективності використання різних груп основних фондів показник фондовіддачі розраховують по всім основним фондам, фондам виробничого призначення, активній їх частині. Порівняння темпів зміни фондовіддачі по різним групам основних фондів дає можливість визначити перспективні напрямки вдосконалення їх структури.

При розрахунку показників фондовіддачі вихідні дані приводять в порівняльний вид. Обсяг продукції коригується на зміни цін і структурних зрушень, а вартість основних фондів – на їх переоцінку. На зміни рівня фондовіддачі впливає ряд факторів, які можна згрупувати наступним чином (рис.6).

Необхідною умовою виробництва продукції, зниження її собівартості, росту прибутку і рентабельності є раціональне використання матеріальних ресурсів.

Дослідження ефективності використання матеріальних ресурсів здійснюється в практиці аналітичної роботи через систему показників та моделювання їх взаємозв’язку. Показники ефективності використання матеріальних ресурсів поділяються на узагальнюючі та частні.

Рис. 6. Фактори, що визначають рівень фондовіддачі.

Методика визначення впливу цих факторів на показник фондовіддачі розглянута в темі 3.

До узагальнюючих показниківналежать: матеріаловіддача, матіріаломісткість продукції, коефіцієнт співвідношень темпів росту обсягів виробництва і матеріальних витрат, питома вага матеріальних витрат в собівартості продукції, коефіцієнт використання матеріалів.

Частні показникиефективності використання матеріальних ресурсів використовуються для характеристики ефективності споживання окремих елементів матеріальних ресурсів, а також для оцінки матеріаломісткості окремих виробів.

Розглянемо порядок визначення узагальнюючих показників.

Матеріаловіддачавизначається діленням вартості виробленої

продукції (![]() )

на суму матеріальних витрат (

)

на суму матеріальних витрат (![]() ):

):

![]()

Даний показник характеризує віддачу матеріалів, тобто скільки вироблено продукції з кожної грошової одиниці спожитих матеріальних ресурсів (сировини, матеріалів, палива, енергії тощо).

Метаріаломісткість продукції– показник, зворотній матеріаловіддачі – вказує, скільки матеріальних витрат припадає на виробництво одиниці продукції.

Коефіцієнт

співвідношення темпів росту обсягів

виробництва і матеріальних витратвизначається відношенням індекса

товарної продукції (![]() )

до індексу матеріальних витрат. (

)

до індексу матеріальних витрат. (![]() ):

):

![]() ,

,

де

![]()

![]() (

(![]() )

– обсяг виробництва товарної продукції

відповідно у звітному і базисному

періоді;

)

– обсяг виробництва товарної продукції

відповідно у звітному і базисному

періоді;

![]()

![]() (

(![]() )

– матеріальні витрати відповідно у

звітному і базисному періоді.

)

– матеріальні витрати відповідно у

звітному і базисному періоді.

Цей показник характеризує у відносному вираженні динаміку матеріаловіддачі і одночасно розкриває фактори її росту.

Питома вага

матеріальних витрат у собівартості

продукціїрозраховується відношенням

суми матеріальних витрат до повної

собівартості виготовленої продукції

(![]() ):

):

![]()

Динаміка цього показника характеризує зміну матеріаломісткості продукції.

Коефіцієнт матеріальних витратявляє собою відношення фактичної суми матеріальних витрат до планової, перерахованої на фактичний обсяг виробленої продукції. Він відображає наскільки економно використовуються матеріали у процесі виробництва, чи немає їх перевитрат порівняно з встановленими нормами. Якщо коефіцієнт більше 1, це свідчить про перевитрати матеріальних ресурсів на виробництво продукції, і навпаки, якщо менше 1, то матеріальні ресурси використовувались більш економно.

У процесі аналізу фактичний рівень показників ефективності використання матеріалів порівнюють з плановим, вивчають їх динаміку та причини змін (рис.7).

Матеріаломісткість, як і матеріаловіддача, в першу чергу залежать від обсягів продукції і суми матеріальних витрат на її виробництво. У свою чергу, обсяг товарної продукції у звітному виразі (VB) змінюється за рахунок кількості виготовленої продукції (q), її структури (Ст) і рівня цін (р). Сума матеріальних витрат (МВ) також залежить від обсягу виготовленої продукції, її структури, витрачання матеріалів на одиницю продукції (м’) та вартості матеріалів (в).

Рис. 7. Структурно-логічна схема факторного аналізу матеріаломісткості

Впив вищенаведених факторів на матеріаломісткість або матеріаловіддачу визначають методом ланцюгових підстанов, використовуючи вихідні дані, наведені в таблиці 11.

Таблиця 11.

Дані для аналізу матеріаломісткості продукції

|

№ п/п |

Показник |

План |

Факт |

|

|

Кількість виробленої продукції, шт. Всього – в.т.ч.: продукції А продукції Б продукції В |

122000

67100 36600 18300 |

126950

80613 26279 20058 |

|

|

Структура виробництва, % продукція А продукція Б продукція В |

100,0 55,0 30,0 15,0 |

100,0 63,5 20,7 15,8 |

|

|

Ціна одинці продукції, г.о. продукції А продукції Б продукції В |

* 4,0 4,5 6,0 |

* 3,8 5,1 5,5 |

|

|

Витрачання матеріалів на одиницю продукції, кг на продукцію А на продукцію Б на продукцію В |

* 0,45 0,66 0,89 |

* 0,58 0,76 0,80 |

|

|

Вартість 1 кг. матеріалів, г.о. |

2,54 |

3,89 |

На основі наведених даних розрахуємо матеріальні витрати і вартість товарної продукції, результати розрахунків оформимо у вигляді таблиці (див. табл. 12).

Таблиця 12

Результати розрахунків показників

|

№ п/п |

Показник |

Сума, г.о. |

|

1. |

Матеріальні витрати: а) по плану

б) по плану, перерахованому на фактичний випуск продукції

в) фактично по плановим цінам

г) фактично по плановим цінам

д) фактично

|

179420,52

181988,81

181537,88

210245,9

321990,78

|

|

2. |

Вартість виробленої товарної продукції: а) по плану

б) фактично при плановій структурі і планових цінах

в) фактично при фактичній структурі і планових цінах

г) фактично

|

542900,0

564926,5

561055,0

550671,3

|

Використовуючи отримані результати розрахунків (табл. 12) визначимо показники матеріаломісткості продукції, які необхідні для виявлення впливу факторів на зміни її рівня (табл. 13).

Таблиця 13

Фактичний аналіз матеріаломісткості продукції

|

Показник |

Умови розрахунку |

Порядок розрахунку матеріаломісткості |

Рівень матеріало-місткості, г.о. | ||||

|

Обсяг виробництва |

Структура виробництва |

Питоме витрачання сировини |

Ціна на матеріали |

Ціна на продукцію | |||

|

План |

План |

План |

План |

План |

План |

179420,52/54900,0= |

0,3305 |

|

Умова 1 |

Факт |

План |

План |

План |

План |

181988,81/564926,5= |

0,3221 |

|

Умова 2 |

Факт |

Факт |

План |

План |

План |

181537,88/561055,0= |

0,3236 |

|

Умова 3 |

Факт |

Факт |

Факт |

План |

План |

210245,9/561055,0= |

0,3747 |

|

Умова 4 |

Факт |

Факт |

Факт |

Факт |

План |

321990,78/561055,0= |

0,5739 |

|

Факт |

Факт |

Факт |

Факт |

Факт |

Факт |

321990,78/550671,3= |

0,5847 |

З таблиці 13 видно. Що матеріаломістість в цілому збільшилася на 25,42 коп., в тому числі за рахунок зміни:

обсягів випуску продукції 32,21 – 33,05 = – 0,84 коп.

структури виробництва 32,36 – 32,21 = 0,15 коп.

норм витрачання сировини 37,47– 32,36 = 5,11 коп.

ціни на сировину, матеріали 57,39 – 37,47 = 19,92 коп.

ціни на продукцію 58,47– 57,39 = 1,08 коп.

-

Всього + 25,42 коп.

Таким чином, можна зробити висновок про те, що на підприємстві у звітному році відбулися структурні зміни на користь більш матеріаломісткої продукції, в результаті чого досліджуваний показник виріс на 0,15 коп. Мали місце перевитрати матеріалів порівняно із затвердженими нормами; у зв’язку з цим матеріаломісткість зросла на 5,11 коп. Найбільш суттєво на підвищення матеріаломісткості вплинуло зростання цін на сировину і матеріали. За рахунок цього фактору рівень матеріаломісткості підвищився на 19,92 коп., або на 60,2 %.

Інтенсифікація суспільного виробництва, підвищення його економічної ефективності і якості продукції передбачають максимальний розвиток господарської ініціативи трудових колективів підприємств. Основна задача аналізу використання трудових ресурсівна підприємстві полягає в тому, щоб виявити всі фактори, які перешкоджають рості продуктивності праці, призводять до втрат робочого часу і знижують заробітну плану персоналу.

Для оцінки рівня продуктивності праці використовується система узагальнюючих, частнихі допоміжних показників.

До узагальнювальних показниківвідносяться середньорічний, середньоденний, середньогодинний виробіток продукції одним робітником, а також середньорічний виробіток продукції на одного працюючого у вартісному вираженні.

Частні показники– це витрати часу на виробництво одиниці продукції (трудомісткість продукції) або випуск продукції в натуральному вираженні за один людино-день або людино-годину.

Допоміжні показники характеризують витрати часу на виконання одиниці певного виду робіт або обсяг виконаних робіт за одиницю часу.

Найбільш узагальнюючим показником продуктивності праці є середньорічний виробіток продукції одним робітником. Його величина залежить не тільки від виробітку робітників, а й від питомої ваги останніх в загальній кількості промислово-виробничого персоналу, а також від кількості відпрацьованих ними днів і тривалості робочого дня (рис.8).

Рис. 8. Взаємозв’язок факторів, яків визначають середньорічний виробіток продукції робітником підприємства

Розглянемо методику здійснення факторного аналізу рівня середньорічного виробітку одного працюючого, виходячи з даних, наведених в таблиці 14.

Таблиця 14.

Вихідні дані для факторного аналізу

|

Показник |

План |

Факт |

|

1. Загальна кількість промислово-виробничого персоналу (ПВП), чол. – Всього: в тому числі:

|

347

260 |

340

267 |

|

2. Питома вага робочих в загальній кількості ПВП, % (ПВ) |

75,0 |

77,6 |

|

3. Відпрацьовано одним робочим днів за рік (Д) |

247 |

238 |

|

4. Середня тривалість робочого дня, годин (Т) |

8,0 |

7,5 |

|

5.

Середньогодинний виробіток робітника,

г. о.

|

1,0557 |

1,1693 |

Середньорічний виробіток продукції одним працівником визначається за формулою:

![]()

Розрахунок впливу даних факторів на зміни рівня середньорічного виробітку промислово-виробничого потенціалу здійснюють способом ланцюгових підстанов або абсолютних різниць.

За даними таблиці 15, середньорічний виробіток робітника підприємства за звітний період зріс 55,12 г.о. порівняно з планом. Збільшення показника на 54,24т г.о. відбулося за рахунок зростання частки робочих в загальній кількості промислово-виробничого персоналу на 157,35 г. о. у зв’язку із підвищенням середньогодинного виробітку робітників. Негативно на його рівень вплинули надпланові цілоденні та внутрізмінні втрати робочого часу, в результаті чого він зменшився на 58,98 г.о. та 97,49 г.о. відповідно.

Таблиця 15.

Розрахунок впливу факторів на рівень

середньорічного виробітку робітників підприємства

|

Фактор |

Алгоритм розрахунку |

|

|

Зміни:

|

|

+ 54,24 |

|

|

– 58,98 |

|

|

– 97,49 |

|

|

+ 157,35 |

|

Всього |

|

+ 55,12 |

Аналогічним чином аналізуються зміни середньорічного виробітку робітника, яка залежить від кількості відпрацьованих днів одним робочим за рік, середньої тривалості робочого дня і середньогодинного виробітку [7; с.386-398].

Крім того, для більш поглибленого аналізу оцінюються і зміни середньогодинного виробіткуяк фактора, від якого залежить рівень середньогодинного і середньорічного виробітку робітників. В цьому зв’язку рекомендується використовувати методику, що розроблена Н.А. Русак [10; с. 269-281], згідно з яким величина цього показника залежить від факторів. Пов’язаних із зміною трудомісткості продукції та вартісної її оцінки. До першої групи факторів відносяться такі, як технічний рівень виробництва, організація виробництва, невиробничі витрати часу у зв’язку з браком та його виправленням. До другої групи входять фактори, пов’язані із міною обсягів виробництва продукції у вартісній оцінці зв’язку із зміною структури продукції та рівня кооперованих поставок.

Велике значення для оцінки ефективності використання трудових ресурсів на підприємство в умовах ринкової економіки має показник рентабельності персоналу(відношення прибутку до середньорічної чисельності промислово-виробничого персоналу).

Оскільки прибуток залежить від рентабельності продажу, коефіцієнта оборотності капіталу та суми функціонуючого капіталу, факторну модель даного показника можна представити наступним чином:

![]() або

або

![]() ,

,

де Пр– прибуток від реалізації продукції;

ЧР – середньосписковачисельність робітників;

VB– виручка від реалізації продукції;

![]() -

середньорічна сума капіталу;

-

середньорічна сума капіталу;

ТП – вартість випуску товарної продукції в діючих цінах;

![]() рентабельність

продажу;

рентабельність

продажу;

![]() - оборотність

капіталу;

- оборотність

капіталу;

![]() - капіталооборотність

праці;

- капіталооборотність

праці;

![]() - частка виручки

у вартості випущеної продукції;

- частка виручки

у вартості випущеної продукції;

![]() - середньорічний

виробіток продукції одним робітником

в діючих цінах.

- середньорічний

виробіток продукції одним робітником

в діючих цінах.

По першій моделі, використовуючи метод ланцюгових підстанов або абсолютних різниць, можна визначити вплив зміни рівня рентабельності продажу, коефіцієнта оборотності капіталу та капіталооборотності праці на рентабельність персоналу.

Друга модельдозволяє встановити зміни прибутку на одного робітника за рахунок рівня рентабельності продажу, питомої ваги виручки у загальному обсязі виробленої продукції і продуктивності праці.

Ефективність діяльності підприємства в умовах ринкової економіки визначає його здатність до фінансового виживання, залучення джерел фінансування та їх прибуткове використання. У значній мірі вона може бути охарактеризована показниками ефективності фінансових ресурсів, перетворювальною формою яких є капітал.

До узагальнювальних показників його використання, які широко використовується в зарубіжній і вітчизняній практиці, належить: показники прибутковості капіталу; показники оборотності власного капіталу, показники оборотності основного і оборотного капіталу.

Підвиробничою потужністюпідприємства розуміють максимально можливий випуск продукції при реально існуючому обсязі виробничих ресурсів і досягнутому рівні техніки, технології на організації виробництва.