Спрощений варіант балансу агрокомбінату «зірка», тис. Грн

|

Актив |

На початок звітного року |

На кінець звітного року | |||

|

1 |

2 |

3 | |||

|

I. Необоротні активи | |||||

|

1.1 |

Незавершене будівництво |

2 268 |

3042 | ||

|

1.2 |

Основні засоби (залишкова вартість) |

63 269 |

71 175 | ||

|

|

Усього за розділом I |

65 537 |

74 217 | ||

|

II. Оборотні активи | |||||

|

2.1 |

Запаси: |

8 766 |

10 704 | ||

|

2.2 |

Дебіторська заборгованість |

4 769 |

10 088 | ||

|

2.3 |

Інші поточні фінансові інвестиції, грошові кошти та їх еквіваленти |

3961 |

4256 | ||

|

2.4 |

Інші оборотні активи |

323 |

262 | ||

|

|

Усього за розділом II |

17 819 |

25 310 | ||

|

III. Витрати майбутніх періодів |

1 |

1 | |||

|

Баланс |

83 357 |

99 528 | |||

|

Пасив |

На початок звітного року |

На кінець звітного року | |

|

1 |

2 |

3 | |

|

I. Власний капітал | |||

|

1.1 |

Статутний капітал |

63 281 |

70 845 |

|

1.2 |

Інший додатковий капітал |

14 278 |

15 131 |

|

1.3 |

Резервний капітал |

1 973 |

1 973 |

|

1.4 |

Нерозподілений прибуток |

2 721 |

6 701 |

|

|

Усього за розділом I |

82 253 |

94 650 |

|

II. Забезпечення наступних витрат і платежів | |||

|

2.1 |

Забезпечення виплат персоналу |

|

71 |

|

2.2 |

Цільове фінансування |

394 |

1 335 |

|

|

Усього за розділом II |

394 |

1 406 |

|

III. Довгострокові зобов’язання | |||

Закінчення табл. 2.2

|

Пасив |

На початок звітного року |

На кінець звітного року | |

|

1 |

2 |

3 | |

|

IV. Поточні зобов’язання | |||

|

4.1 |

Поточна заборгованість за довгостроковими зобов’язаннями |

|

1 180 |

|

4.2 |

Кредиторська заборгованість |

647 |

1 101 |

|

4.3 |

Інші поточні зобов’язання |

63 |

82 |

|

|

Усього за розділом IV |

710 |

2 363 |

|

V. Доходи майбутніх періодів |

|

1109 | |

|

Баланс |

83 357 |

99 528 | |

Збільшення валюти балансу свідчить про зростання виробничих можливостей підприємства і заслуговує на позитивну оцінку.

Доцільно порівняти аналізований баланс із плановим, із балансами минулих років, з даними підприємств-конкурентів, з кращими господарствами району.

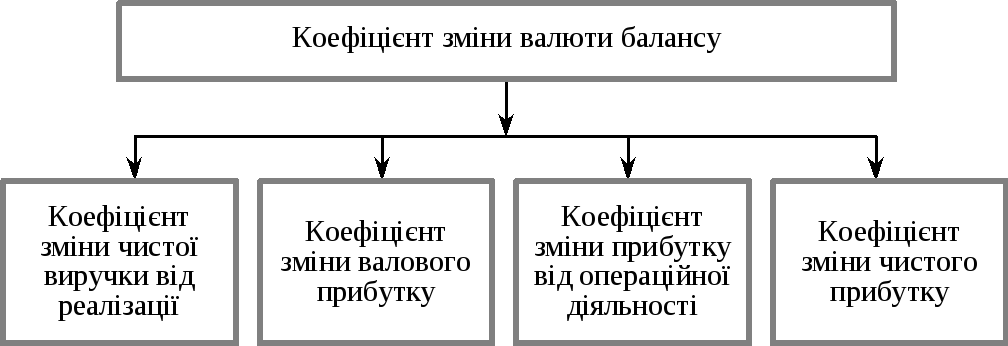

Для отримання загальної оцінки, динаміки фінансового стану можна зіставити зміни підсумку валюти балансу зі змінами фінансових результатів діяльності підприємства (чистою виручкою від реалізації продукції (робіт і послуг), валовим прибутком, прибутком від операційної діяльності, чистим прибутком (рис. 2.2).

Рис. 2.2. Схема можливих співвідношень показників за аналізу валюти балансу

Для цього розраховується коефіцієнт зміни валюти балансу за формулою

Квб= (ВБср1– ВБср0) / ВБср0× 100, (2.1)

де Квб — коефіцієнт зміни валюти балансу;

ВБср1 і ВБср0 — середня величина підсумку балансу за звітний і попередній періоди.

Середня величина підсумку балансу за звітний період розраховується як сума валют балансу на початок і кінець даного періоду, поділена на число 2. Аналогічно за середньою арифметичною простою розраховується середня величина підсумку балансу за попередній період.

Коефіцієнт зміни чистої виручки від реалізації продукції (робіт, послуг) розраховується так:

Кчвр = (ЧВР1 – ЧВР0) / ЧВР0 × 100, (2.2)

де Кчвр — коефіцієнт зміни чистої виручки від реалізації продукції (робіт, послуг);

ЧВР1 і ЧВР0 — чиста виручка від реалізації за звітний та попередній періоди;

коефіцієнт зміни валового прибутку (Квпр):

Квпр = (ВПР1 – ВПР0) / ВПР0 × 100, (2.3)

де ВПР1 і ВПР0 — валовий прибуток за звітний та попередній періоди;

коефіцієнт зміни прибутку від операційної діяльності (Кпро):

Кпро = (ПРО1 – ПРО0) / ПРО0 × 100, (2.4)

де ПРО1 і ПРО0 — прибуток від операційної діяльності за звітний та попередній періоди;

коефіцієнт зміни чистого прибутку (Кчпр):

Кбп = (ЧПР1 – ЧПР0) / ЧПР0 × 100, (2.5)

де ЧПР1 та ЧПР0 — чистий прибуток за звітний та попередній періоди.

Випередження темпів зростання зазначених показників порівняно із темпами зростання валюти балансу свідчить про поліпшення використання засобів на підприємстві в динаміці, а відставання — про погіршання використання засобів.

У разі поліпшення використання ресурсів підприємства та підвищення ефективності його діяльності мають виконуватися такі умови:

![]() .

.

Для того щоб аналіз валюти балансу був повним, необхідно дати оцінку змінам окремих його статей. Така оцінка дається з допомогою горизонтального (часового) і вертикального (структурного) аналізів.

У процесі горизонтального аналізу виявляються абсолютні та відносні зміни величин статей балансу за певний період, дається оцінка цим змінам (табл. 2.3).

Таблиця 2.3