Аналіз віку дебіторської заборгованості, тис. Грн

|

Стаття дебіторської заборгованості |

У межах терміну |

Інтервал часу після прострочення дебіторської заборгованості | ||||

|

до 1 міс. |

1—2 міс. |

2—3 міс. |

3— 4 міс. |

і т. д. | ||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Але можна розглядати інші інтервали часу прострочення дебіторської заборгованості (наприклад, дні). Крім того, доцільно аналізувати вік дебіторської заборгованості в розрізі конкретних дебіторів. Визначається також питома вага простроченої заборгованості.

Проаналізуємо вік дебіторської заборгованості за даними ф. № 5 (табл. 2.16).

Таблиця 2.16

Аналіз віку дебіторської заборгованості

|

Показник |

Усього на кінець року |

У т. ч. за строками непогашення | ||||||

|

тис. грн |

% |

до 3 міс. |

від 3 до 6 міс. |

від 6 до 12 міс. | ||||

|

тис. грн |

% |

тис. грн |

% |

тис. грн |

% | |||

|

Дебіторська заборгованість за товари, роботи, послуги |

1687 |

100 |

447 |

26,5 |

632 |

37,5 |

608 |

36,0 |

|

Інша поточна дебіторська заборгованість |

8044 |

100 |

290 |

3,6 |

350 |

4,4 |

7404 |

92,0 |

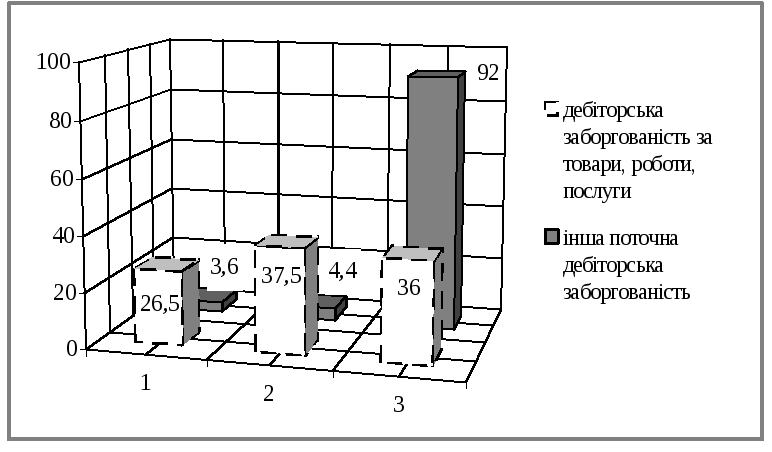

Загальна величина дебіторської заборгованості на кінець року становила 9731 тис. грн, із неї заборгованість терміном погашення до 3 міс. — 737 тис. грн (7,6 %), від 3 до 6 міс. — 982 тис. грн (10,1 %), від 6 до 12 міс. — 8012 тис. грн (82,3 %). У складі загальної дебіторської заборгованості найбільшу питому вагу має інша поточна дебіторська заборгованість — 82,3 %, дебіторська заборгованість за продукцію становить 18,3 %. Інша поточна дебіторська заборгованість терміном до 3 міс. становить 290 тис. грн (3,6 %), від 3 до 6 міс. — 350 тис. грн (4,4 %), від 6 до 12 міс. — 7404 тис. грн (92 %). Дебіторська заборгованість за товари, роботи, послуги до 3 міс. становить 447 тис. грн (26,5 %), від 3 до 6 міс. — 632 тис. грн (37,5 %), від 6 до 12 міс. — 608 тис. грн (36 %) (рис. 2.13).

Рис. 2.13. Аналіз віку дебіторської заборгованості:

1 — непогашення до 3 місяців; 2 — терміном непогашення від 3 до 6 місяців; 3 — терміном непогашення від 3 до 12 місяців

Як бачимо, найважчою є ситуація з іншою поточною дебіторською заборгованістю, 92 % якої — заборгованість терміном непогашення від 6 до 12 міс. Це досить негативно характеризує фінансовий стан агрокомбінату.

Узагальнюючим показником дебіторської заборгованості є її оборотність. Розраховується фактична та очікувана оборотність на базі умов договорів

Оборотність виступає показником ліквідності та якості дебіторської заборгованості і розраховується як відношення відвантаженої продукції за реалізаційними цінами до середньої дебіторської заборгованості за аналізований період:

![]() ,

(2.12)

,

(2.12)

де КОБДЗ — коефіцієнт оборотності дебіторської заборгованості, разів;

ОВП — обсяг відвантаженої продукції за реалізаційними цінами;

СДЗ — середня дебіторська заборгованість за аналізований період.

Цей коефіцієнт показує, скільки разів дебіторська заборгованість створюється на підприємстві і надходить йому за аналізований період.

Оборотність дебіторської заборгованості можна розрахувати у днях:

як відношення кількості днів в аналізованому періоді до коефіцієнта оборотності:

![]() ,

(2.13)

,

(2.13)

де ОДЗ — оборотність дебіторської заборгованості;

Дн — дні аналізованого періоду;

як відношення добутка суми заборгованості на кінець періоду і тривалості аналізованого періоду до обсягу відвантаження продукції за реалізаційними цінами:

![]() ,

(2.14)

,

(2.14)

де ДЗк — сума дебіторської заборгованості за аналізований період.

Нормальна тривалість одного обороту дебіторської заборгованості становить 0—60 днів.

Для агрокомбінату «Зірка»:

середня дебіторська заборгованість становить

![]() (тис.

грн);

(тис.

грн);

чистий дохід (виручка) дорівнює 28 887 тис. грн;

коефіцієнт

оборотності дебіторської заборгованості

коефіцієнт

оборотності дебіторської заборгованості

![]()

тривалість одного обороту дорівнює

360 : 3,9 = 92,3 (дня).

Як бачимо, оборотність дебіторської заборгованості є низькою, а тривалість одного обороту виходить за межі норми. Керівництву агрокомбінату треба звернути увагу на ці негативні явища.

Показники оборотності дебіторської заборгованості можна порівнювати в динаміці, із середніми по галузі тощо.