Розділ

V

Розділ 5 АНАЛІЗ ГРОШОВИХ ПОТОКІВ

5.1. Сутність грошового потоку та необхідність аналізу грошових коштів та їх потоків.

Успішне функціонування підприємства в ринкових умовах можливе лише за умов здійснення безперервного руху грошових коштів — їх надходження (приплив) та витрачання (відтік), забезпечення наявності певного вільного залишку на рахунках банку.

Аналіз руху потоків грошових коштів дає змогу вивчити їх динаміку, визначити суму перевищення надходжень над витратами (сплатами), що дозволяє робити висновки про можливості внутрішнього самофінансування.

Є декілька визначень сутності грошового потоку:

1. Грошовий потік — це рух ліквідних грошових коштів, тобто їх надходження і витрачання в процесі господарської діяльності.

2. Грошовий потік — це міра ліквідності підприємства. Складається з чистого прибутку та амортизаційних відрахувань.

3. Грошовий потік — це рух грошей в процесі господарської діяльності.

Згідно з П(С)БО 4 «Звіт про рух грошових коштів» під грошовими потокамирозуміють надходження та вибуття грошових коштів та їх еквівалентів.

На нашу думку, найбільш точним і повним є визначення сутності грошових потоків згідно з П(С)БО 4.

У П(С)БО 4 дається визначення грошових коштів та їх еквівалентів.

Грошові кошти включають кошти в касі та на рахунках у банках, які можуть бути використані для поточних операцій. Еквівалентами грошових коштів є короткострокові фінансові інвестиції, які можуть бути вільно конвертованими у певну суму коштів і мають незначний ризик щодо зміни вартості. Такими еквівалентами, як правило, є високоліквідні інвестиції в цінні папери на строк, що не перевищує 3 місяці.

Необхідність аналізу грошового потоку полягає в тому, що він дає відповідь на такі питання:

— чи створює підприємство кошти, необхідні для придбання додаткових засобів з метою подальшого розвитку?

— чи має підприємство наявні кошти для погашення боргів?

чи достатньо у підприємства власних коштів для фінансування своєї діяльності?

Наявність грошових коштів тісно пов’язана з прибутком і рухом оборотного капіталу. При аналізу грошових потоків слід виходити з того, що готівкові кошти, з одного боку, є складовою частиною оборотних активів, а з іншого - їх обсяги, шляхи надходження та вибуття залежать, в першу чергу, від зміни обсягів виробничих запасів, стану дебіторської та кредиторської заборгованості, платежів до бюджету і ін..

Господарський суб’єкт виробляє і реалізує (продає) рентабельну продукцію, виконує певні види робіт, надає послуги, тим самим це виступає передумовою надходження та отримання визначного рівня потоку грошових коштів. Тому можна зробити висновок, що приріст (зменшення ) грошових коштів за певний період часу повинен відповідати прибутку (збитку) від діяльності підприємства.

Разом з тим в умовах дії методу нарахування і відповідності доходів і витрат, при якому прибуток (збиток) від реалізації продукції визначається за моментом її відвантаження, грошовий потік і розрахунок фінансових результатів від реалізації не збігаються в часі. Продукція може вважатись реалізованою в одному числовому періоді, а надходження грошей відбудеться в іншому. Таким чином, надання оцінки фінансового стану підприємства тільки за даними фінансових результатів буде помилковим та неточним, що може призвести до невірних висновків і підвищенню фінансового ризику.

Разом з тим підприємство може бути прибутковим за даними фінансової звітності, але у нього водночас будуть існувати певні труднощі з оплати поточних зобов’язань за умов дефіциту грошових коштів. Це, якраз, і пов’язано із специфікою відображення інформації у фінансовій звітності про фінансові результати розвитку за методом нарахувань та відповідності доходів і витрат, а інформація про реальні потоки грошових коштів формується за касовим методом ( за фактом їх руху на рахунках в банках і в касі підприємства). Різниця між сумою отриманого прибутку і величиною грошових коштів пояснюється наступними чинниками:

прибуток визначається після здійснення продажу (продукція вважається реалізованою за моментом її відвантаження), а не після надходження грошових коштів від реалізації;

прибуток відображає грошові та не грошові доходи, визначені протягом певного періоду, що співпадає з реальним надходженням грошових коштів від даних операцій за цей же період;

при розрахунку прибутку витрати на виробництво продукції визначається при її реалізації, а не в момент їх оплати;

грошовий потік відображає рух грошових коштів, які не враховуються при розрахунку прибутку (капітальні витрати, сплата податків, штрафів, боргів, надходження позикових коштів і ін.).

У країнах з розвинутою економікою суб’єкти господарювання складають звіт про рух грошових коштів. Він використовується як інструмент аналізу фінансового стану.

Звіт про рух грошових коштів — це документ фінансової звітності, в якому відображаються надходження і витрачання грошових коштів у ході поточної господарської, інвестиційної та фінансової діяльності. Ці зміни відображаються таким чином, що дають змогу встановити взаємозв’язок між залишками грошових коштів на початок і кінець звітного періоду.

Можна також сказати, що звіт про рух грошових коштів — це звіт про зміни фінансового стану підприємства, що складається на основі методу руху грошових коштів. Він дає можливість оцінити майбутні надходження грошових коштів, проаналізувати здатність підприємства погасити свою короткострокову заборгованість і сплатити дивіденди, оцінити необхідність залучення додаткових фінансових ресурсів. Використання такого звіту дає змогу точніше оцінювати перспективну платоспроможність і тим самим знижувати фінансовий ризик.

Розвиток ринкових відносин в Україні потребує вдосконалення фінансової звітності підприємств і передбачає необхідність складання звіту про рух грошових коштів, який регламентується П(С)БО 4 «Звіт про рух грошових коштів».

Розв’язати вище перераховані розбіжності призначена ф.№3 річної фінансової звітності “Звіт про рух грошових коштів”

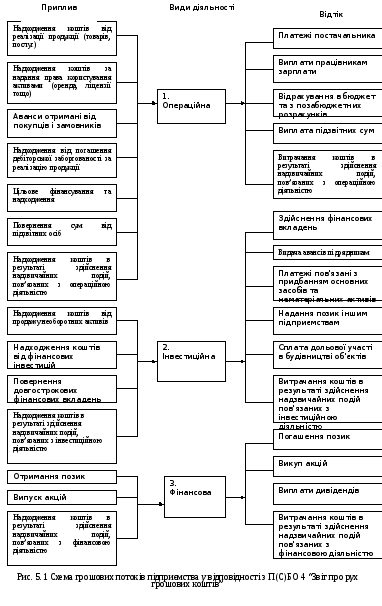

Для того, щоб розкрити реальний рух грошових коштів на підприємстві, оцінити стабільність їх надходження і витрачання, а також зв’язати величину отриманого фінансового результату із станом грошових коштів аналізується три види діяльності: операційна, фінансова та інвестиційна.

Рух коштів у «Звіті про рух грошових коштів» відображається в розрізі трьох видів діяльності: операційної, інвестиційної та фінансової (рис. 5.1).

Операційна діяльність— це основна діяльність підприємства, а також інша діяльність, яка не є інвестиційною та фінансовою.

Інвестиційна діяльність— це сукупність операцій з придбання та продажу довгострокових (необоротних) активів, а також короткострокових (поточних) фінансових інвестицій, які не є еквівалентами грошових коштів.

Фінансова діяльність— це сукупність операцій, які приводять до зміни величини і складу власного та позикового капіталу.

Аналіз, проведений за такою схемою руху, допоможе об’єктивно оцінити надходження та вибуття грошових коштів підприємства, можливості його внутрішнього самофінансування, перспективну платоспроможність та ступінь ризику укладання договорів, контрактів та угод. Здійснюється зовнішній та внутрішній аналіз грошових потоків.

Аналіз грошових коштів в національній валюті та іноземній валюті.

Для того, щоб ефективно здійснювати управління грошовими потоками, необхідно володіти інформацією про:

величину грошових коштів за визначені проміжки часу (місяць, квартал, півріччя, рік)

їх складові елементи

види діяльності, які генерують основний потік грошових коштів.

Аналіз здійснюється за даними фінансової звітності ф.№1 “Баланс”,

ф.№2 “Звіт про фінансові результати звітності”, ф.№3 “Звіт про рух грошових коштів”, ф.№4 “Звіт про власний капітал”, ф.№5 “Примітки до річного фінансового звіту”, аналітичних даних бухгалтерського обліку, головної книги, журналів.

Аналіз починається з дослідження грошових коштів за їх складовими в складі оборотних активів підприємства, зміни їх в динаміці.

Першим показником виникнення фінансових труднощів є тенденція скорочення грошових коштів в складі оборотних активів суб’єкта господарювання при наявності зростаючого обсягу його поточних зобов’язань.

Доцільно щомісяця аналізувати співвідношення грошових коштів і найбільш термінових зобов’язань, термін сплати яких настав. Це надасть можливість отримувати щомісячно точну інформацію про надлишок або дефіцит грошових коштів підприємства.

Вивчається період обороту грошових коштів в днях за формулою:

Середні залишки грошових коштів визначаються за середньої простого арифметичного або за середньозваженого. Тривалість звітного періоду складає: за рік – 360 днів, за 9 місяців - 270 днів, за півріччя - 180 днів, за три місяці - 90 днів, за місяць - 30 днів.

Оборот грошових коштів за період дорівнює кредитовому обороту грошових коштів за аналізований період по рахунках 31 “Рахунки в банку” та 30 “Каса” при умові що сума, яка відображається по касі не дублюється з рахунками у банку.

Вивчення та дослідження в динаміці: склад та структури залишків грошових коштів, кількості їх оборотів, тривалості одного обороту в днях, співставлення з величиною оборотних актів та поточних зобов’язань допоможе:

підтримати поточну платоспроможність, яка передбачає наявність достатнього обсягу грошових коштів і тим самим ліквідацію їх дефіциту;

надасть можливість одержати додатковий прибуток від вкладання надлишку грошових коштів.

Доцільно внутрішньому фінансовому аналізі досліджувати зміну залишків тривалості обороту грошових коштів по місяцях, та зміну залишків строкових поточних зобов’язань. (табл. № 5.1)

Таблиця № 5.1 Аналіз динаміки залишків грошових та строкових поточних зобов’язань.

|

Місяці |

Залишки грошових коштів(за журналом), грн. |

Обороти за місяць( за журналом), грн. |

Період обороту грошових коштів, дні (гр.1х30)/гр.2 |

Залишки строкових поточних зобов’язань(за журналом) |

|

А |

1 |

2 |

3 |

4 |

|

Січень |

|

|

|

|

|

Лютий |

|

|

|

|

|

Березень |

|

|

|

|

|

Квітень |

|

|

|

|

|

Травень |

|

|

|

|

|

Червень |

|

|

|

|

|

Липень |

|

|

|

|

|

Серпень |

|

|

|

|

|

Вересень |

|

|

|

|

|

Жовтень |

|

|

|

|

|

Листопад |

|

|

|

|

|

Грудень |

|

|

|

|

|

|

|

|

|

|

Платоспроможність та ліквідність підприємства залежить від реального грошового потоку у вигляді потоку грошових платежів, які відображаються на рахунках бухгалтерського обліку. Тому проведення даного аналізу доповнює методику аналізу платоспроможності і надає можливість реально оцінити фінансовий стан підприємства.

Окреме місце в складі грошових коштів підприємства надають валютні кошти – грошові кошти в іноземній валюті. Вони потребують окремого дослідження у фінансовому аналізі. При вивченні питання грошових коштів в іноземній валюті обов’язково досліджується валютна платоспроможність підприємства як відношення грошових коштів в іноземній валюті до поточних зобов’язань в іноземній валюті. Оцінюється валютне самофінансування та самоокупність.

Валютне самофінансування означає, що підприємство за рахунок прибутку в валюті від продажу продукції (товарів, послуг, робіт) за валюту і валютних доходів від інших операцій, а також за рахунок амортизаційних відрахувань від основних засобів, придбаних за валюту, покриває поточні та інвестиційні витрати.

Валютне самофінансування виходить із правила перевищення розміру власних джерел валютних коштів над сумою їх витрачання.

Сутність валютної самоокупності полягає у покритті за рахунок власних валютних коштів всіх виробничих витрат у валюті: суб’єкти господарювання повинні водночас витрачати всі валютні кошти, а накопичувати їх для майбутніх платежів.

Обов’язково досліджується баланс руху грошових коштів. Формула балансу руху валютних коштів:

ЗВКо + НВК – ВВК = ЗВК1, (5.2)

де ЗВКо, ЗВК1 – залишки валютних коштів на початок і

кінець звітного періоду відповідно

НВК, ВВК надходження та відповідно витрачання

валютних коштів за звітний період.

Ефективність валютного самофінансування та його рівень залежать від співвідношення власних та залучених валютних коштів, в тому числі і гривневих коштів, витрачених на придбання валюти.

Для оцінки валютного самофінансування та валютної самоокупності розраховуються наступні коефіцієнти, які досліджуються в динаміці:

Коефіцієнт валютного самофінансування ( КВСФ) визначається відношенням суми прибутку спрямованого на фінансування виробництва в валюті ( ВПР), та амортизаційних відрахувань від вартості основних засобів, придбаних за валюту (ВАМ ) до суми валютного кредиту ( ВКР ) та валюти, придбаної в банках або на валютних біржах (ВЛБ ):

![]() (5.3)

(5.3)

Чим вище рівень даного коефіцієнту, тим краще, тим вищий рівень валютного самофінансування.

Коефіцієнт валютної самоокупності (КВСО ) визначається відношенням суми залишку валютних коштів на початок періоду (ЗВКо) та надходженням грошових коштів в розрахунковому (звітному) періоді (НВК ) до витрачення валютних коштів у звітному періоді (ВВК ):

![]() (5.4)

(5.4)

Коефіцієнт валютної самоокупності показує, у скільки разів сума валюти, що знаходиться у розпорядженні підприємства, перевищує розмір витрачання валюти.

Дотримання умов валютної самоокупності відбувається, якщо КВСО>1. Про недотримання підприємством умов валютної самоокупності свідчить нерівність КВСО<1.