Finansovyy_analiz / Фінансовий аналіз для студентів / Лахтионова / Lahtionova / nev 2 / Rozd-8

.docРозділ 8

ОЦІНКА ВИРОБНИЧО-ФІНАНСОВОГО ЛІВЕРИДЖУ У ФІНАНСОВОМУ АНАЛІЗІ

8.1. СУТНІСТЬ ЛІВЕРИДЖУ, ЙОГО ЗНАЧЕННЯ ТА ВИДИ

Лівериджем у фінансовому аналізі називається оптимізація структури активів і пасивів підприємства з метою збільшення прибутку.

В абсолютному розумінні ліверидж означає невелику силу, важель, за допомогою якого надається можливість переміщувати досить великі предмети. Стосовно до економіки, ліверидж — це важель, при незначному посиленні якого можливо суттєво змінити результати виробничо-фінансової діяльності підприємства. Визначення лівериджу в економічній роботі підприємства можна пов’язати з дією факторної системи, розглядаючи його як деякий фактор, невелика зміна якого може призвести до суттєвих змін результатних показників.

Розрізняють три види лівериджу:

-

виробничий;

-

фінансовий;

-

виробничо-фінансовий.

Розглянемо сутність кожного з них. З цією метою представимо факторну модель чистого прибутку як різницю між виручкою від реалізації продукції та витратами виробничого і фінансового характеру:

ЧП = ВР – ВВ – ФВ, (8.1)

де: ЧП — чистий прибуток;

ВВ — витрати виробничого характеру;

ФВ — витрати фінансового характеру.

Розмірами кожного із цих видів витрат можна управляти. В умовах ринкової економіки і за наявності багатьох варіантів отримання позикових коштів за різними процентними ставками для фінансування діяльності підприємства така модель чистого прибутку має велике значення.

Витрати виробничого характеру являють собою повну собівартість продукції, тобто затрати на її виробництво та реалізацію. У вітчизняній економіці обчислення собівартості продукції здійснюється шляхом розподілення витрат на прямі і непрямі. Прямі витрати включаються у собівартість продукції безпосередньо, непрямі — розподіляються між окремими видами продукції відповідно до певної бази розподілу.

В економічно розвинутих країнах застосовується поділ витрат при обчисленні собівартості на умовно-змінні та умовно-постійні. Такий розподіл існує для короткострокового періоду і здійснюється залежно від обсягу виробництва.

Види витрат, які змінюються із зміною обсягу виробництва, називають умовно-змінними, а види витрат, які не змінюються із зміною обсягу виробництва, — умовно-постійними.

Оскільки такий розподіл є деякою мірою умовним, тому вважаємо за доцільне називати ці витрати не змінними і постійними, а умовно-змінними та умовно-постійними.

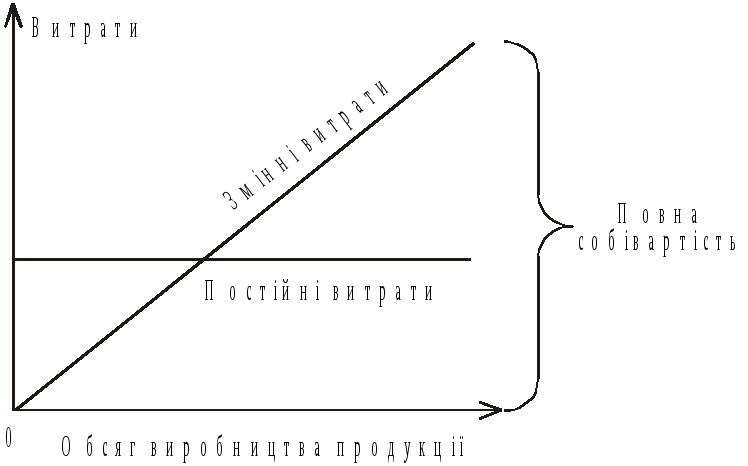

Графічно за умови прямої залежності витрат від обсягу виробництва продукції динаміку видів витрат можна зобразити так (рис. 8.1):

Рис. 8.1. Види витрат та їх динаміка

По осі абсцис відкладаються обсяги виробництва продукції, а по осі ординат — витрати. Постійні витрати відображаються горизонтальною прямою, змінні — лінією з нахилом під певним кутом.

До прямих витрат у сільському господарстві відносяться, наприклад, оплата праці робітників, зайнятих безпосередньо на об’єкті виробництва, а також насіння, добрива, корми, нафтопродукти, автотранспорт, задіяний у виробничому процесі, тощо.

До постійних витрат відносяться всі витрати по обслуговуванню та управлінню виробництвом.

Їх сумарна величина дорівнює повній собівартості. Але поміж цих видів витрат існує і певне співвідношення. Взаємозв’язок між обсягом виробництва, постійними і змінними витратами та прибутком виражає виробничий ліверидж. Вченими-економістами теоретично доведено і практично підтверджено, що на відхилення валового прибутку можна впливати шляхом зміни структури собівартості продукції та її обсягу.

Виробничий ліверидж — це потенційна можливість впливати на прибуток підприємства шляхом зміни структури собівартості та обсягу випуску [9, с. 299].

Крім витрат виробничого характеру для визначення чистого прибутку із виручки віднімаються також витрати фінансового характеру, пов’язані з обслуговуванням боргу. Величина цих витрат залежить від розміру позикових коштів. Вплив фінансових витрат на прибуток відображає фінансовий ліверидж. Це пов’язано із дією плеча фінансового важеля (співвідношення позикового і власного капіталу). Таким чином, фінансовий ліверидж — це взаємозв’язок між прибутком і співвідношенням позикового та власного капіталу.

Фінансовий ліверидж — це потенційна можливість впливати на прибуток шляхом зміни обсягу та структури довгострокових пасивів, тобто власного і позикового капіталів. Фінансовий ліверидж характеризує взаємозв’язок між чистим прибутком і розміром доходів до сплати податків і процентів за боргами, тобто валовим прибутком.

Виробничо-фінансовий ліверидж відображає взаємозв’язок між виручкою від реалізації продукції, витратами виробничого і фінансового характеру та чистим прибутком, тобто узагальнюючим показником взаємодії всіх трьох факторів, що впливають на результативний показник [9, с. 299].

8.2. АНАЛІЗ РІВНІВ ВИРОБНИЧОГО, ФІНАНСОВОГО ТА ВИРОБНИЧО-ФІНАНСОВОГО ЛІВЕРИДЖУ

Рівень виробничого лівериджу обчислюється відношенням темпів приросту валового прибутку до темпів приросту обсягу реалізації в натуральних одиницях:

![]() , (8.2.)

, (8.2.)

де: Лв — рівень виробничого лівериджу;

П — темп зміни валового прибутку, %;

VРП — темп зміни обсягу реалізації у натуральних одиницях.

Економічний зміст цього відношення полягає в тому, що воно показує ступінь чутливості валового прибутку до зміни обсягу виробництва.

Підприємства з високим рівнем технічної оснащеності мають високий рівень цього показника і низький виробничий ризик. Чим вищий рівень умовно-постійних витрат щодо умовно-змінних, тим вищий рівень виробничого лівериджу.

Підприємства, які мають більш високий рівень виробничого лівериджу, є більш ризиковими з позицій виробничого ризику — ризику недоотримання валового прибутку і неможливості покрити витрати виробничого характеру.

Таблиця № 8.1 Визначення та аналіз рівня виробничого лівериджу

|

Показник |

Підприємство |

|

|

№ 1 |

№ 2 |

|

|

1. Ціна одиниці продукції, грн. 2. Питомі змінні витрати, грн. 3. Умовно-постійні витрати, грн. |

3,0 2,0 20,0 |

3,0 1,2 80,0 |

|

4. Обсяг виробництва продукції, шт.: 4.1. 1-й варіант 4.2. 2-й варіант Приріст виробництва, % (ряд. 4.2 ряд. 4.1) 100% – 100% |

100 120 20 |

100 120 20 |

|

5. Виручка від реалізації, грн.: 5.1. 1-й варіант (ряд. 1 ряд 4.1) 5.2. 2-й варіант (ряд. 1 ряд 4.2) |

300 360 |

300 360 |

|

6. Сума витрат (повна собівартість), грн.: 6.1. 1-й варіант (ряд. 2 ряд. 4.1 + ряд. 3) 6.2. 2-й варіант (ряд. 2 ряд. 4.2 + ряд. 3) |

220 260 |

200 224 |

|

7. Прибуток, грн.: 7.1. 1-й варіант (ряд. 5.1 – ряд 6.1) 7.2. 2-й варіант (ряд. 5.2 – ряд. 6.2) |

80 100 |

100 136 |

|

Приріст валового прибутку, % Рівень виробничого лівериджу |

25 1,25 |

36 1,8 |

Більш високе значення виробничого лівериджу має підприємство № 2, у якого співвідношення між умовно-постійними та умовно-змінними витратами вище.

Кожен процент приросту обсягу продукції за умов заданої структури затрат забезпечує приріст валового прибутку на підприємстві № 2 — 1,8, на підприємстві № 1 — 1,25. Таким чином, за умов спаду виробництва прибуток на підприємстві № 2 практично в 1,5 рази зменшуватиме ліверидж порівняно з підприємством № 1 (1,8 1,25 = 1,44).

Підприємство № 2 має більш високий ступінь виробничого ризику.

Беззбитковий обсяг виробництва і реалізації (мертва точка, точка рівноваги) розраховується діленням суми умовно-постійних витрат на різницю між ціною виробу і питомими умовно-змінними витратами:

![]() ,

(8.3)

,

(8.3)

де: БРП — беззбитковий обсяг виробництва (реалізації) продукції;

УПВ — сума умовно-постійних витрат;

Ц — ціна виробу;

ПУЗВ — питома вага умовно-змінних витрат.

Такий обсяг показує, скільки потрібно виробити та реалізувати продукції кожному підприємству, щоб відшкодувати умовно-постійні витрати:

![]() (шт.);

(шт.);

![]() (шт.).

(шт.).

Чим більша величина даного показника, тим вищий ступінь виробничого ризику.

Результати отриманих розрахунків можна подати графічно. При цьому на осі абсцис відкладаються обсяги виробництва продукції (шт.), по осі ординат — темпи приросту прибутку (%).

Точка перетину на осі абсцис відповідатиме беззбитковому обсягу реалізації. Чим більший нахил кута прямої до осі абсцис, тим вищий ступінь виробничого ризику.

Рівень фінансового лівериджу визначається відношенням темпів приросту чистого прибутку до темпів приросту валового прибутку:

![]() ,

(8.4)

,

(8.4)

де: Лф — рівень фінансового лівериджу;

ЧП — зміни чистого прибутку, %.

Економічний зміст цього показника полягає в тому, що він показує, у скільки разів темпи приросту чистого прибутку вище темпу приросту валового прибутку. Це перевищення досягається за допомогою плеча фінансового важеля (співвідношення позикового і власного капіталу). Змінюючи плече фінансового важеля, можна вплинути на прибуток і дохідність власного капіталу.

Фінансовий ліверидж, як і виробничий, також пов’язаний з ризиком, але не з виробничим, а з фінансовим. Фінансовий ризик — це ризик, який пов’язаний з неможливістю сплати процентів по довгострокових позиках. Чим більший обсяг залучених коштів, тим більше треба сплачувати процентів по них, тим вищий рівень фінансового лівериджу. Це призводить до підвищення фінансового ризику.

Отже, зростання фінансового лівериджу супроводжується підвищенням ступеня фінансового ризику, пов’язаного з недостачею коштів для сплати процентів по позиках.

Розглянемо методику розрахунку і порівняльний аналіз рівня фінансового лівериджу за умов різної структури капіталу (табл. 8.2). При складанні таблиці досліджувалася зміна рентабельності власного капіталу при відхиленні прибутку на 10% від базисного його рівня в 2000 грн.

Як видно з розрахунків, на підприємстві № 1, яке фінансується тільки за рахунок власних коштів, рівень фінансового лівериджу дорівнює одиниці, тобто ефект фінансового важеля відсутній. У даному випадку говорять, що відсутній фінансовий ліверидж, а зміна чистого прибутку повністю визначається зміною валового прибутку. Як показують дані таблиці, зміна валового прибутку на 10% викликає точно таку ж зміну чистого прибутку.

Рівень фінансового лівериджу зростає із збільшенням частки позикового капіталу, при цьому підвищується розмах варіації рентабельності власного капіталу, чистого прибутку. Це говорить про підвищення ступеня фінансового ризику інвестування за умов високого плеча важеля.

Отже, зміна структури капіталу у бік збільшення частки позикового капіталу викликає зростання фінансового ризику, хоча при цьому і досягається більш високий прибуток.

Узагальнюючим показником є виробничо-фінансовий ліверидж, який являє собою добуток виробничого та фінансового лівериджу:

Лвф = Лв Лф , (8.5)

де Лвф — виробничо-фінансовий ліверидж.

Таблиця № 8.2 Аналіз фінансового лівериджу

|

|

Питома вага позикового капіталу, % Підприємство |

|||

|

0 1 |

25 2 |

50 3 |

75 4 |

|

|

1. Загальна сума капіталу, тис. грн. |

200 |

200 |

200 |

200 |

|

2. Розмір позикового капіталу |

— |

50 |

100 |

150 |

|

3. Сума власного капіталу |

200 |

150 |

100 |

50 |

|

4. Валовий прибуток, тис. грн. |

36 40 44 |

36 40 44 |

36 40 44 |

36 40 44 |

|

5. Сплата процентів за кредит (15 %) |

— |

7,5 7,5 7,5 |

15 15 15 |

22,5 22,5 22,5 |

|

6. Прибуток для оподаткування |

36 40 44 |

28,5 32,5 36,5 |

21 25 29 |

13,5 17,5 21,5 |

|

7. Податок (30 %) |

10,8 12 13,2 |

8,55 9,75 10,95 |

6,3 7,5 8,7 |

4,05 5,25 6,45 |

|

8. Чистий прибуток, тис. грн. |

25,2 28 30,8 |

19,95 22,5 25,6 |

14,7 17,5 20,5 |

9,45 12,25 15,5 |

|

8. ЧП 9. П 10. Лф |

–10 + 10 –10 + 10 1,0 |

–13,8 + 13,8 –10 + 10 1,3 |

–17 + 17 –10 + 10 1,7 |

–27 + 27 –10 + 10 2,7 |

|

12. Рентабельність власного капіталу |

12,6 14,0 15,4 |

13,3 15,0 17,1 |

14,7 17,5 20,5 |

18,9 24,5 30,3 |

|

13. Розмах рентабельності |

2,8 |

4,5 |

5,8 |

11,9 |

Показник

Показник

З формули видно, що він відображає ризик, пов’язаний з можливим нестатком засобів для відшкодування виробничих витрат і фінансових витрат з обслуговування боргу.

Наприклад, приріст обсягу реалізації складає 10%, валового прибутку — 40%, чистого прибутку — 54%.

![]() ;

;

![]() ;

;

Лвф = 4 1,35 = 5,4.

Можна зробити висновок, що за умов існуючої структури витрат на підприємстві і структури джерел капіталу збільшення обсягу виробництва на 1% забезпечить приріст валового прибутку на 4% і приріст чистого прибутку на 5,4%.

Кожен процент приросту валового прибутку приведе до збільшення чистого прибутку на 1,35%.

У випадку спаду виробництва ці показники змінюватимуться в аналогічній пропорції.

За допомогою зазначених вище показників можна прогнозувати ступінь виробничого і фінансового ризиків.