4.3. Аудит збереження запасів

Перевірка збереження запасів розпочинається з перевірки матеріалів інвентаризації. Аудитор має встановити своєчасність проведення інвентаризації та правильність відображення її результатів у бухгалтерському обліку.

На початку перевірки аудитор встановлює правильність документального оформлення проведеної інвентаризації, тобто:

дотримання вимог щодо формування складу комісії для проведення інвентаризації;

правильність оформлення інвентаризаційного опису (наявність у ньому відповідних підписів);

правильність складання описів запасів, наявність окремо складених описів на запаси, які перебувають у дорозі та вчасно не оплачені покупцями, а також на цінності, які перебувають на складах інших підприємств;

випадки прийому чи видачі запасів під час проведення інвентаризації та правильності оформлення таких операцій;

реалізацію запасів за документами, які реально перебувають на складі та не відвантажені покупцям;

вилучені з опису запаси, які є в наявності, але не належать підприємству;

повноту й правильність перенесення даних інвентаризаційної відомості у порівняльну відомість.

Аудитор оцінює правомірність, правильність та повноту проведення інвентаризації запасів сільськогосподарським підприємством. Він може безпосередньо проводити інвентари- зацію тільки за умовами договору або в разі потреби, яка виникла в процесі аудиторської перевірки. В цьому випадку аудитор особисто бере участь у проведенні підрахунків та замірів, щоб переконатися в повноті і правильності проведення інвентаризації.

Правильність проведення інвентаризації на сільськогосподарському підприємстві встановлюється вибірковим порівнянням фактичних даних, відображених у інвентаризаційному описі, з обліковими даними.

За порівняльною відомістю перевіряється:

повнота й правильність виведених залишків у кількісному вираженні (вимірі);

законність проведення взаємозаліків нестач та лишків (надлишків);

обґрунтованість використання норм природних втрат на нестачу запасів;

повнота й правильність відображення в бухгалтерському обліку надлишків і нестач запасів, виявлених під час інвентаризації;

правильність розрахунку розміру збитку підприємства від нестачі (псування) запасів;

дотримання встановленого порядку використання відповідних джерел нестачі запасів і віднесення їх надлишків на рахунки бухгалтерського обліку;

правильність відображення в обліку ПДВ, нарахованого на суму нестачі.

Аудитор має встановити правильність взаємного заліку надлишків і нестач внаслідок пересортиці, що допускається тільки щодо запасів однакового найменування у відповідній кількості за умови, що вони мали місце в одному й тому самому періоді, який перевіряється, та в однієї і тієї самої особи.

Якщо при проведенні заліку нестач надлишками у разі пересортиці вартість виявлених цінностей, яких не вистачає, перевищує вартість цінностей виявленого надлишку, то різниця вартості має бути віднесена на матеріально відповідальних винних осіб.

У разі нестач, віднесених на матеріально відповідальних осіб, аудитор визначає правильність розрахунку та повноту стягнення їх вартості. Розмір стягнень нестач запасів понад норми природних втрат розраховують за формулою

МЗ = [(ПВ – А) · І + ПДВ + АЗ] · 2,

де ПВ — первісна вартість на момент встановлення факту нестачі, крадіжки та псування матеріальних цінностей;

А — амортизаційні відрахування;

І — загальний індекс інфляції, розрахований на основі щомісячних індексів інфляції, визначених Держкомстатом України;

ПДВ — податок на додану вартість;

АЗ — акцизний збір.

В окремих випадках (бланки суворої звітності) стягнення здійснюються в п’ятикратному розмірі.

Вартість матеріальних цінностей (МЦ) незавершеного виробництва обчислюють за формулою

МЦ = С · Н · 2,

де С — собівартість матеріальних цінностей;

Н — середня за підприємством норма прибутку на цю про- дукцію.

Цінності, які належать іншим підприємствам, аудитор перевіряє за окремим інвентаризаційним описом з метою встановлення відісланих повідомлень про результати інвентаризації власникам запасів та наявності претензій з їх боку.

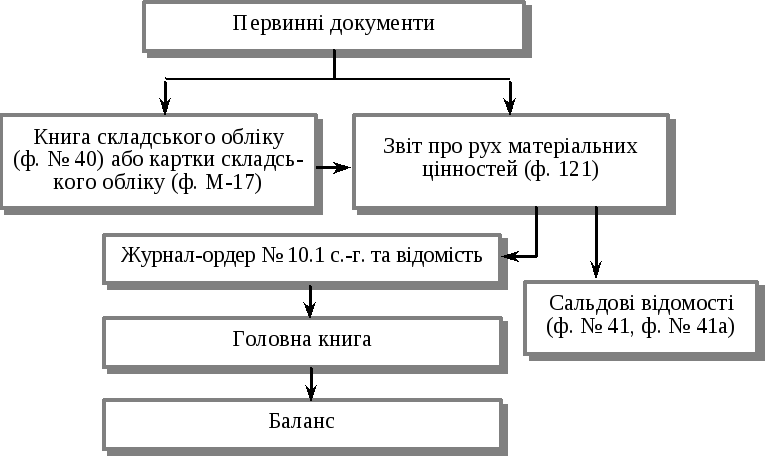

Особливо важливо аудитору встановити правильність віднесення результатів інвентаризації на рахунки бухгалтерського обліку. Записи в регістрах з обліку виробничих запасів, малоцінних та швидкозношуваних предметів, готової продукції та товарів перевіряють за схемою, наведеною на рис. 4.1.

Рис. 4.1. Схема запису в регістрах з обліку виробничих запасів, малоцінних і швидкозношуваних предметів, готової продукції та товарів

Об’єктом перевірки аудитора є правомірність списання на природні втрати запасів, яких не вистачає. Розміри природних втрат і порядок їх списання встановлені чинним законодавством. Їх відносять на операційні витрати (рахунок 91 «Загальновиробничі витрати»). Завданням аудитора є в процесі перевірки встановити дотримання цього. Нестача понад законодавчо встановлені норми природних втрат (збитків) відноситься на матеріально відповідальних осіб.

Відповідно до П(С)БО 9 «Запаси» сума виявлених надлишків запасів у процесі інвентаризації відноситься, як і раніше, на фінансові результати діяльності підприємства, але з попереднім включенням до складу доходів звітного періоду.

Виявлені надлишки в процесі інвентаризації мають бути відображені у регістрах бухгалтерського обліку (табл. 4.1).