Контрольно-аналітична таблиця достовірності оприбуткування приплоду тварин, голів

|

Форма |

Дані за ф. № 24 с.-г. |

Отримано приплоду (ф. № 3-мол.) |

Кількість приплоду, за який нараховано оплату праці (ф. № 69) |

Падіж (ф. № 100) |

Приховано від обліку (гр. 4 – гр. 2) |

Відшкодовано падіж неоприбуткованим приплодом (гр. 6 – гр. 3) |

Можливе привласнення худоби (гр. 7 – гр. 6) | ||

|

одержано приплоду |

падіж | ||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 | |

Аналіз руху отриманого приплоду за інвентарними номерами, зустрічні перевірки документів, регістрів і звітності бухгалтерського, зоотехнічного й оперативно-статистичного обліку дають змогу виявити факти неоприбуткованого молодняку з метою приховування його загибелі або привласнення.

Перевірку правильності та повноти оприбуткування тварин, закуплених у населення здійснюють на основі приймально-розрахункових відомостей про велику рогату худобу, прийняту від населення (ф. № 95-а і ф. № 95-б), порівняння цих відомостей з відомостями зважування тварин, Звітами про рух худоби та птиці на фермі, аналітичним обліком, Відомостями витрат кормів, платіжними документами, а також даними контрольної інвентаризації та свідчень опитуваних осіб, які продавали худобу та за якими її закріплено.

За такими даними встановлюють законність і правильність укладання договорів з населенням, повноту відображення в актах купленого поголів’я; правильність визначення вартості закуплених тварин, повноту оприбуткування тварин на субрахунках 211 «Молодняк тварин на вирощуванні» та 212 «Тварини на відгодівлі».

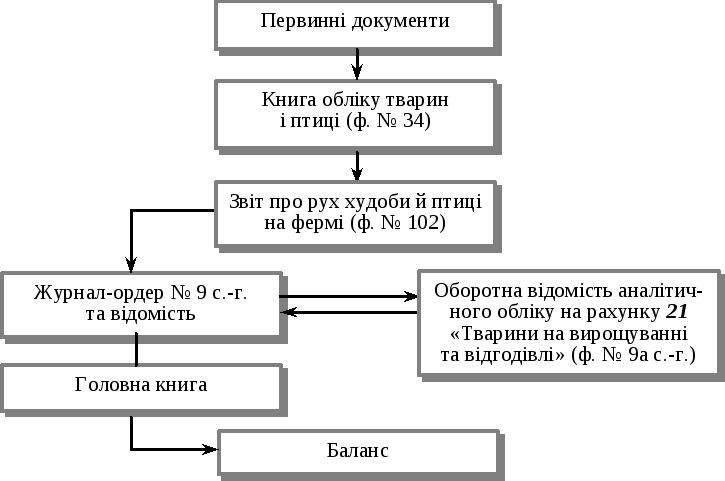

Записи в регістрах з обліку тварин на вирощуванні та відгодівлі перевіряють за схемою (рис. 4.2).

Аудитор повинен пам’ятати, що основні зловживання пов’язані з приписками кількості закуплених тварин, їх маси, привласненням коштів через завищення живої маси і вартості тварин, складанням фінансових документів. При виявленні зловживань аудитору слід докладно з’ясувати їх причини, використавши допоміжні контрольні перевірки. Так, у разі виявлення підроблених документів на закупівлю худоби у населення потрібно отримати письмові пояснення посадових осіб (зоотехніка, завідуючого фермою) та осіб, які продали тварин, скласти про це проміжний акт, який буде підставою для висування претензій, стягнення заподіяних господарству збитків.

Рис 4.2. Схема запису в регістрах з обліку тварин на вирощуванні та відгодівлі

Перевірка своєчасності і повноти оприбуткування тварин, закуплених у різних господарствах та організаціях, проводиться порівнянням рахунків-фактур, актів прийому-передачі, договорів, товарно-транспортних накладних, племінних і ветеринарних свідоцтв із Звітами про рух худоби та птиці на фермі, записами в регістрах аналітичного і зоотехнічного обліку, а також документами, що відображують операції по зважуванню, годівлі й переміщенню закуплених тварин. Доцільні зустрічні перевірки з даними документів підприємств — постачальників тварин.

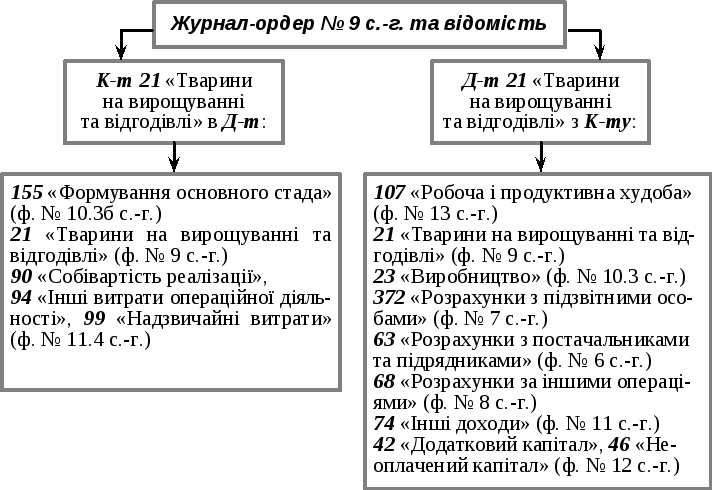

Надходження тварин, отриманих безоплатно, слід перевіряти за наявністю актів прийому-передачі, які звіряють із взаємопов’язаними документами й записами, наведеними вище. Для перевірки повноти оприбуткування приплоду, переданого орендарем господарству, потрібно порівняти дані чека — накладної з показниками Книги обліку руху тварин і птиці на фермі, звіту орендодавця з особистим рахунком орендаря, а також із залишками на субрахунку 211 «Молодняк тварин на вирощуванні» за Журналом-ордером № 9 с.-г. Встановлюють також повноту оприбуткування живої маси тварин. Записи Журналу-ордера № 9 с.-г. та Відомості за рахунком 21 «Тварини на вирощуванні та відгодівлі» звіряють за схемою (рис 4.3).

Рис. 4.3. Схема звірки запису Журналу-ордера № 9 с.-г. та відомості по рахунку 21 «Тварини на вирощуванні та відгодівлі»

Для перевірки повноти оприбуткування приросту живої маси тварин використовують ряд прийомів.

Перший прийом — встановлення правильності відображення у документах приросту живої маси тварин, яка значною мірою залежить від порядку зважування худоби — строків та способу проведення (суцільного чи вибіркового). Аудитор вивчає правильність оформлення бухгалтерських документів — відомостей зважування (ф. № 98), розрахунків визначення приросту живої маси (ф. № 98а), Звітів про рух худоби й птиці на фермі (ф. № 102), Відомості № 13.3 с.-г., Журналу-ордера № 9 с.-г. або машинограм чи інших регістрів аналітичного обліку до субрахунків 211 «Молодняк тварин на вирощуванні», 212 «Тварини на відгодівлі», проводить наскрізну перевірку, порівнюючи їх дані із записами у журналах зоотехнічного обліку, статистичною звітністю (ф. № 24) та розрахунками з нарахування оплати праці тваринникам за приріст живої маси.

Другим прийомом перевірки повноти оприбуткування приросту тварин є контрольні зважування, результати яких звіряються з даними останньої відомості зважування тварин. Встановлення значних розбіжностей потребує суцільного повторного зважування всього поголів’я тварин ферми.

Відтворення стада тварин супроводжується безперервними змінами, пов’язаними з формуванням їх окремих виробничих та статево-вікових груп. Перевірка руху тварин передбачає з’ясування своєчасності та правильності оформлення документів щодо переведення тварин із однієї облікової групи в іншу. При цьому звіряють записи в актах та переведення тварин з нормативними строками переводу за окремими їх видами й групами. Так, теличок старше двох років переводять до основного стада після перевірки їх продуктивності, але не пізніше від 3 міс. з моменту отелення.

Дані про живу масу тварин у відомостях зважування слід порівнювати за кілька місяців.

Найчастіше порушуються строки переведення ремонтного молодняку в основне стадо з метою штучного завищення продуктивності тварин. Для виявлення фактів зволікання з переведенням молодих маток із складу молодняка звіряють дати в актах на переведення їх до основного стада (ф. № 97) з датами в актах на оприбуткування приплоду, а також із записами в журналах і Книгах зоотехнічного обліку (журналами осіменіння, парувань, реєстрації приплоду тощо), статистичною звітністю, з нарахуванням заробітної плати тваринникам. Ефективні одночасні інвентаризації маточного поголів’я та ремонтного молодняка.

Наведені порушення особливо часто трапляються у грудні-січні. У цей період доцільно перевірити, чи немає зворотних переведень, оскільки з метою заниження чисельності корів за станом на 1 січня у грудні часто вдаються до переведення корів на відкорм, а в січні до зворотного переведення — з відкорму до основного стада. Факти такого переведення докладно вивчають, за ними складають проміжний акт, а від посадових осіб вимагають пояснювальної записки.

Правильність відображення в обліку та звітності тварин за окремими виробничими й статево-віковими групами перевіряють шляхом звірки фактичних даних інвентаризаційних описів з показниками актів на переведення тварин, Книги обліку руху тварин та птиці на фермі, Звітів про рух худоби й птиці на фермі, товарно-транспортних накладних, відомостей витрат кормів, нарахування оплати праці у тваринництві.