Таблиця 4.14 відображення в обліку операцій по надходженню і вибуттю товарів

|

№ пор. |

Зміст операції |

Кореспонденція рахунків | ||

|

Дебет |

Кредит | |||

|

1 |

Оприбутковано товари |

282 «Товари в торгівлі» |

63 «Розрахунки з постачальниками та підрядниками» | |

|

2 |

Відображено суму ПДВ |

641 «Розрахунки за податками» |

63 «Розрахунки з постачальниками та підрядниками» | |

|

3 |

Оплачено рахунок постачальника |

63 «Розрахунки з постачальниками та підрядниками» |

31 «Розрахунки в банках» | |

|

4 |

Нараховано торговельну націнку на товар, що надійшов |

282 «Товари в торгівлі» |

285 «Торговельна націнка» | |

|

5 |

Реалізовано товари за готівку |

30 «Каса» |

702 «Доходи від реалізації товарів» | |

|

6 |

Нараховано податкові зобов’язання по ПДВ |

702 «Дохід від реалізації товарів» |

641 «Розрахунки за податками» | |

|

7 |

Списано суму торго- вельної націнки по реалізованих товарах |

285 «Торговельна націнка» |

282 «Товари в торгівлі» | |

|

8 |

Списано собівартість реалізованих товарів за покупними цінами |

902 «Собівартість реалізованих товарів» |

282 «Товари в торгівлі» | |

|

9 |

Відображено закриття рахунків у кінці звітного періоду |

702 «Доходи від реалізації товарів», 791 «Результат основної діяльності» |

791 «Результат основної діяльності», 902 «Собівартість реалізованих товарів» | |

Завершальним етапом аудиторської перевірки є порівняння аналітичних і синтетичних даних — звіряння запасів, які фактично обліковуються за місцями їх збереження, з обліковими даними, відображеними у регістрах бухгалтерського обліку (журнали-ордери, відомості, Головна книга).

Після підтвердження відповідності цих даних порівнюються та арифметично перевіряються облікові дані в Головній книзі та оборотній відомості за рахунками із звітними даними, відображеними в бухгалтерському балансі. Аудитор перевіряє правильність відображення даних в активі Балансу за рядком «Виробничі запаси» на початок і кінець звітного періоду у порівнянні з відповідними кінцевими даними розділів ІІ і ІІІ Відомості № 10, а також їх достовірність порівнянням з даними інвентаризації.

4.8. Аудит малоцінних і швидкозношуваних предметів

Аудиторська перевірка малоцінних і швидкозношуваних предметів (МШП) починається з встановлення правомірності їх визначення підприємством.

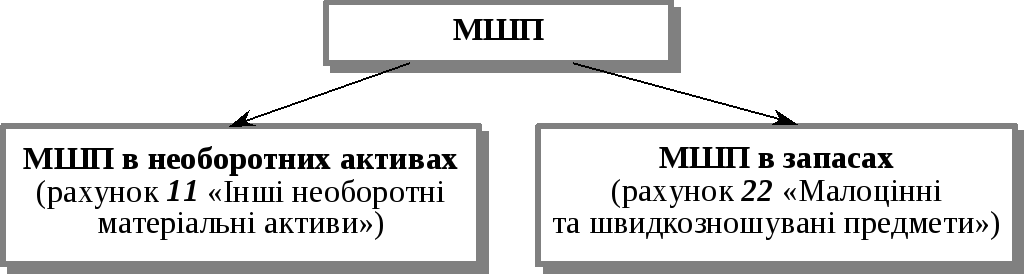

Відповідно до П(С)БО 7 «Основні засоби» до МШП належать малоцінні та швидкозношувані предмети із строком використання не більше одного року або нормального операційного циклу, якщо він перевищує один рік. Аудитор з’ясовує правильність самостійного розподілу підприємством МШП, що визначено обліковою політикою згідно з наказом керівника, на дві групи (рис. 4.4).

Рис. 4.4. Схема розподілу МШП, облікованих на Балансі

До першої групи входять МШП, строк використання яких менш як один рік (операційний цикл). Такі МШП відносять до складу запасів підприємства. Вони обліковуються на рахунку 22 «Малоцінні та швидкозношувані предмети» і відображуються у розділі ІІ активу Балансу в складі виробничих запасів (рядок 100 Балансу «Виробничі запаси»).

До другої групи включають МШП, строк використання яких перевищує один рік (операційний цикл). Такі матеріальні цінності підлягають включенню до складу необоротних активів підприємства, обліковуються на рахунку 11 «Інші необоротні матеріальні активи» субрахунок 112 «Малоцінні необоротні матеріальні активи» та відображуються в розділі І активу Балансу в складі основних засобів.

Завдання аудиту МШП — встановити:

правильність оприбуткування МШП, які надійшли на підприємство;

дотримання порядку ведення оперативного кількісного обліку МШП за місцями експлуатації й матеріально відповідальними особами;

дотримання встановленого порядку нарахування зносу;

правильність оприбуткування придатних для експлуатації МШП, які повернуті на склад;

дотримання порядку списання з балансу МШП, які в момент запровадження П(С)БО були передані в експлуатацію, або тих МШП, які не відповідають критерію активу;

забезпеченість оперативного внутрішнього контролю за рухом МШП.

Під час перевірки правильності обліку малоцінних та швидкозношуваних предметів (рахунок 22), аудитору слід пам’ятати, що їх рух обліковується з використанням таких самих методів, як і запасів. При передачі МШП в експлуатацію їх списують з балансу на витрати діяльності та ведуть оперативно-кількісний облік.

Аудитору слід встановити правильність нарахування й відображення в бухгалтерському обліку зносу малоцінних необоротних матеріальних активів згідно з П(С)БО 7 «Основні засоби».

Перевірка передачі малоцінних необоротних активів в експлуатацію зводиться до встановлення правильності нарахування зносу та правомірності їх списання на витрати діяльності. Нарахована сума зносу звіряється з сумою, відображеною в Балансі.

Відповідно до П(С)БО 7, якщо МШП належать до малоцінних необоротних активів (спецінструменти), які обліковуються на балансовому рахунку 11 «Інші необоротні матеріальні активи» субрахунок 112 «Малоцінні необоротні матеріальні активи», то амортизація нараховується у розмірі:

50 % при передачі малоцінних необоротних матеріальних активів із складу в експлуатацію і 50% при їх вибутті за непридатністю;

100 % з передаванням малоцінних необоротних матеріальних активів у експлуатацію.

Джерелами для перевірки правильності нарахування зносу за журнально-ордерною формою обліку є первинні документи, облікові записи в Журналах-ордерах № 10/1 с.-г., Головна книга за рахунками 22, 13, 112. Записи в Журналі-ордері № 10.1 с.-г. та відомості по рахунках звіряють за такою схемою (рис. 4.5).

Рис. 4.5. Схема звірки запису Журналу-ордера № 10.1 с.-г. та відомості по рахунках 20, 22, 25, 26, 27, 28

Аудитор перевіряє правильність ведення обліку МШП на місцях їх використання, у цехах, відділах тощо, звертаючи особливу увагу на дотримання встановлених норм безоплатної видачі робітникам і службовцям спеціального одягу та взуття й запобіжних пристроїв, а також на дотримання строків їх експлуатації. Аудитор має виявити випадки дострокового списання МШП або списання їх при звільненні працівників.

Під час перевірки правильності нарахування зносу спеціальних інструментів і пристроїв потрібно встановити правомірність використання норм списання, а також повноту погашення їх вартості до закінчення випуску виробів, для виготовлення яких вони призначені. Крім того, аудитор при перевірці актів на списання МШП має встановити повноту оприбуткування залишків від їх ліквідації.

У бухгалтерському обліку основні господарські операції, пов’язані з рухом МШП, мають бути відображені так, як показано в табл. 4.15.