Шпоры по ЭП

.pdf21. Оценка воздействия хозяйственной деятельности на окружающую природную среду.

При разработке некоторых проектов, в частности, потенциально экологически опасных планируемых объектов проводится процедура оценки воздействия на ОС.

ОВОС – определение при разработке проектной документации возможного воздействия на окружающую среду при реализации проектных решений, предполагаемых изменений окружающей среды, а также прогнозирование её состояния в будущем в целях принятия решения о возможности или невозможности реализации проектных решений.

Законом РБ от 09.11.2009 г. «О ГЭЭ» установлен перечень объектов (53), для которых ОВОС проводится в обязательном порядке:

–ТЭС

–АЭС

–установки, предназначенные для производства или обеспечения ядерного материала

–объекты химического производства

–объекты производства бумаги

–республиканские автомобильные дороги, ж/д и т.д.

–нефте- и газопроводы

–плотины

–водозаборы и т.д.

22. Экономический механизм природопользования. Экономическое стимулирование природоохранной деятельности и рационального природопользования.

Эк. механизм природопользования – система взаимосвязанных методов, инструментов и условий, необходимых для достижения эк и эколог. целей использования и воспроизводства ПР.

Эк. механизм ООС природопользования включает в себя элементы:

–разработка государственных прогнозов и программ социально-экономического развития РБ в части РИПР и ООС;

–финансирование программ и мероприятий по РИПР и ООС;

–создание фонда охраны природы;

–установление платежей за природопользование;

–проведение экономической оценки природных объектов;

–проведение экономической оценки воздействия хозяйствующей и иной деятельности на ОС;

–установление мер экономического стимулирования в области ООС;

–возмещение в установленной порядке вреда, причиненного ОС;

–экологическое страхование.

Важной составной частью эк. механизма природопользования и ООС является экономическое стимулирование.

Экономическое стимулирование, или экономические методы создают материальную заинтересованность субъектов хозяйствования в результатах природоохранной и ресурсосберегающей деятельности и в эк-е переходного периода становятся приоритетными. Экономическое стимулирование РИПР и ООС: меры позитивной мотивации, меры негативной мотивации.

В РБ эк. стимулирование ООС и РИПР осуществляется в основном:

1.Путем предоставления юр. и физ. лицам налоговых и других льгот

2.Путем ускоренной амортизации основных производственных природоохранных фондов.

23. Особенности формирования системы платного природопользования в Беларуси

Система платного природопользования – совокупность экономических инструментов, позволяющих в денежной форме возместить социально-экономическую ценность ограниченных природных благ и стимулировать их рациональное природопользование с целью удовлетворения ресурсно-сырьевых и ресурсно-экологических потребностей человека.

В РБ система платного природопользования стала формироваться в 90-е годы в связи с переходом экономики на рыночные условия хозяйствования и усилением экономических методов управления.

Действующая в настоящее время система платности природопользования в РБ включает: – экологический налог; – земельный; – налог за добычу ПР, а также ряд неналоговых платежей

Экологический налог:

1.плательщиком экологического налога признаются организации и ИП

2.плательщиком за захоронение отходов производства на объектах захоронения отходов признаются собственники отходов.

3.плательщиками не признаются бюджетные организации за исключением бюджетных организаций, которые признаются плательщиками за захоронение отходов производства на объектах захоронения отходов производства

Объектами налогообложения экологическим налогом признаются:

1.выбросы загрязняющих веществ в атмосферный воздух

2.сброс сточных вод

3.хранение, захоронение отходов производства

4.ввоз на территорию РБ озоноразрушающих веществ, в т.ч. содержащихся в продуктах

Сумма экологического налога исчисляется как произведение налоговой базы и налоговых ставок. Ставка налога – плата за выбросы 1 т. загрязняющих веществ, сбросы 1 вод, размещения 1 т. отходов.

вод, размещения 1 т. отходов.

Ставки за выбросы загрязняющих веществ в атмосферный воздух дифференцируются в зависимости от класса. Выделяют 4 класса опасности выброса загрязняющих веществ. I класс включает наиболее опасные вещества, соответствуют максимальные значения ставок.

Ставки за сброс загрязняющих веществ в водные ресурсы зависят от водоприемника. Ставки установлены в рублях за 1 сбрасываемых вод.

сбрасываемых вод.

Установлены ставки за сброс сточных вод в водные объекты за 1 : – в водотоки; – в водоемы; – в

подземные воды, при использовании земледельческих полей орошения, полей фильтрации, полей подземной фильтрации; – за сброс сточных вод в недра.

Ставки налога за размещение отходов производства дифференцируются в зависимости: – от вида размещения; – от класса опасности.

Налог за добычу природных ресурсов: – плательщиками признаются организации и ИП; – плательщиками не признаются бюджетные организации Объектом налогообложения налог за добычу ПР признаются добыча следующих ПР: – песок формовочный,

стекольный, строительный; – песчано-гравийные смеси; – строительный камень, облицовочный; – воды; – минеральные воды; – нефть, золото и янтарь; – глины; – бентанитовые глины; – соль калийная и т.д. Сумма налога за добычу ПР, включаются организациями и ИП в затраты по производству и реализации товаров, имущественных прав, учитывающихся при налогообложении.

Механизм уплаты экологического налога и налога за добычу ПР в РБ предусматривает ряд дополнительных экономических стимулов к снижению загрязнения окружающей среды.

К ставкам экологического налога, указанным к Кодексу, применяются следующие коэффициенты:– за выбросы загрязняющих веществ в атмосферный воздух; – за сброс сточных вод или загрязняющих веществ в окружающую среду; – за хранение, захоронение отходов производства плательщиками, получившими экологический сертификат соответствия в течение 3-х лет со дня получения этого сертификата – 0,9. Исчисленная сумма экологического налога за выбросы загрязняющих веществ в атмосферный воздух уменьшается плательщикам ежеквартально на сумму освоенных капитальных вложений в строительстве и реконструкции газоочистных установок, а также в создании автоматизированной системы контроля за выбросами загрязняющих веществ в воздух.

Исчисленная сумма экологического налога за сброс сточных вод уменьшается плательщикам ежеквартально на сумму освоенных капитальных вложений, в строительство и реконструкцию сооружений, установок и устройств, предназначенных для удаления из сточных вод загрязняющих веществ, обработки осадка и выпуска очищаемых сточных вод в водные объекты.

24. Зарубежный опыт эколого-экономического стимулирования ресурсосберегающей и природоохранной деятельности

К экономическим методам управления природопользования в европейских странах относятся: Плата (налоги) за выбросы (сбросы) – плата за загрязнение – прямые платежи, основанные на измерении или оценках количества и качества загрязнения.

Плата за пользование – плата за пользование городскими очистными станциями, мусороперерабатывающими заводами и т.д.

Продуктовые налоги (платежи) – применяются на продукцию, создающие загрязнения в процессе её производства, потребления или утилизации.

Дифференциация налогов – понижение налогов фирмам, производящим экологически чистую продукцию, и повышение налогов фирмам, оказывающим своей деятельностью негативное влияние на состояние окружающей среды.

Система возвратных депозитов (залоговая цена) – плата покупателя в момент покупки продукта.

Плата (депозит) частично или полностью возмещается при возврате продукта специализированной организации.

Субсидии – это все формы прямой финансовой помощи загрязнителям или пользователям природных ресурсов в виде грантов, налоговых льгот, ускоренной амортизации.

Плата за экологические нарушения – применяется к субъектам, не выполняющим требования природоохранного законодательства и системы экологического управления. Торговля правами на выбросы позволяет предприятиям, уменьшившим выбросы, приобретать тем самым право на выброс, фиксируемое в виде соответствующего документа – лицензии или разрешения на выброс.

Применяется в комплексе с bubble принципом (принципом пузыря) в соответствии с которым норматив выбросов устанавливается для целого региона.

Банки выбросов – специальные банки, в которых фирма, сократившая объемы своих выбросов ниже уровня, предусмотренного нормативам, может положить аккредитив, полученный на разницу, чтобы впоследствии продать или использовать при необходимости самой.

25. Основные источники и виды финансирования природоохранной деятельности

Финансирование природоохранных мероприятий – целевое распределение финансовых средств, которые находятся в распоряжении государства, предприятий и организаций, аккумулированы в соответствующих фондах и предназначены для покрытия затрат, связанных с нейтрализацией, ликвидацией негативных последствий нарушений окружающей среды.

Финансирование природоохранных программ и мероприятий производится за счет:

1)средств республиканских и местных бюджетов;

2)средств гос. целевых бюджетных фондов охраны природы;

3)средств юридических лиц и индивидуальных предпринимателей;

4)кредитов банков;

5)иностранных инвестиций;

6)средств граждан, в том числе иностранных;

7)иных внебюджетных источников, не запрещенных законодательством РБ.

Вэкологическом финансировании усиливается принцип «загрязнитель платит». На практике это означает, что именно предприятия несут финансовую ответственность за выполнение эколог. требований (обычно из прибыли и кредитов банков). Поскольку принцип «загрязнитель платит» исключает финансовую помощь, его также называют принципом «не субсидирования».

Источники формирования целевого бюджетного фонда: 1) платежи за выбросы, сбросы 2) платежи за размещение отходов

3) платежи за переработку пластмасс 1), 2), 3) – платежи из экологического налога.

Новые подходы к финансированию природоохранной деятельности.

Под эффективным понимается такое использование финансовых ресурсов, которое приводит к достижению оптимального уровня качества окружающей среды и рациональному использованию природных ресурсов. Новые подходы:

1) создание экологических банков. Экологический банк может на конкурсной основе кредитовать предприятия под конкретные природоохранные программы, организовывать рыночную продажу акций, обслуживать рынок квот на загрязнение, оценивать имущество и потенциал предприятия.

2) введение рейтинга банковского процента в зависимости от экологической надежности природопользователей. Повышенный % за кредитование экологически опасных предприятий должен компенсируется льготным кредитованием экологически безопасных.

3) экологические облигации как государственные ценные бумаги.

Льготы при покупке экологических облигаций: – исключение из налогооблагаемой базы доходов, направленных юридическими и физическими лицами на покупку экологических облигаций; – льготные цены и условия поставки природоохранной техники, экологически чистых технологий и продуктов; – приоритетный доступ к наиболее ценным природным объектам региона и т. п.

4) экологическое страхование – это страхование гражданской ответственности предприятий-источников повышенного риска за причинение ущерба окружающей среде и третьим лицам в связи с внезапным аварийным загрязнением окружающей среды.

Экономическая сущность экологических стран состоит в аккумулировании денежных средств в фондах страховых организаций и в перераспределении их между третьими лицами для компенсации причиненных убытков при наступлении страхового случая. Причем часть страхового фонда страховая организация обязана направить на проведение предупредительных мероприятий.

5) привлечение средств Международного банка реконструкции и развития, Европейского банка реконструкции и развития, а также иностранных фондов, организаций.

Глобальный экологический фонд (ГЭФ).

Вдеятельности ГЭФ учувствуют 3 международные структуры:

1)программа ООН по развитию

2)программа ООН по окружающей среде

3)Всемирный банк

В качестве основных направлений для финансирования выделяют:

1)глобальное потепление климата

2)загрязнение международных вод

3)уменьшение биоразнообразия

4)истощение озонового слоя.

Значимость фондов состоит в том, что их средства являются тем необходимым минимумом, который гарантирован экологической сфере и не может быть использован ни на какие иные нужды.

26. Экологическое страхование: виды, формы, проблемы

Цель экологического страхования состоит в наиболее полной компенсации нанесенного экологоэкономического ущерба.

Суть страхования заключается в объединении ресурсов отдельных собственников в целях компенсации возможных убытков любому из них.

Экономическому подсчету поддается ущерб, нанесенный населению (расходы на восстановление здоровья и материального положения); окружающей среде (на ее очистку от загрязняющих веществ, поступивших вследствие аварии); хозяйственной сфере региона (на возмещение убытков производственным объектам).

Различают следующие виды экологического страхования: личное, имущественное, экологической ответственности. Личное и имущественное страхование имеют значение для граждан; в страховании экологической ответственности отдельные граждане не участвуют, хотя оно безусловно затрагивает их интересы, создавая дополнительные финансовые гарантии компенсации эколого-экономического ущерба. Страхование ответственности за причинение ущерба предполагает формирование специальных денежных фондов (резервов) за счет уплачиваемых страхователями страховых взносов для компенсации вероятных потерь (которые принимает на свою ответственность страховщик в соответствии с договором страхования) и предотвращения загрязнения окружающей природной среды.

Экологическое страхование предусматривает покрытие затрат на ликвидацию последствий загрязнения, прямого имущественного ущерба третьим лицам, пострадавшим от вредных воздействий. Экологическое страхование может осуществляться в добровольной и обязательной форме.

Добровольное страхование осуществляется на основе договора между страхователем (субъектом хозяйствования) и страховщиком (страховой компанией). Условия и порядок его проведения устанавливаются согласно Закону о страховании, конкретные условия определяются в договоре страхования.

Обязательное страхование осуществляется в соответствии с законом. Обязательное страхование охватывает предприятия, внесенные в утверждаемый в законодательном порядке перечень экологически опасных объектов.

На основе величины экономического ущерба от аварийного загрязнения среды предприятия разделяют на три группы:

–особо опасные – группа «А» (предприятия с вероятностью аварий на уровне 0,09) должны подлежать обязательному страхованию;

–опасные – группа «Б» (предприятия с вероятностью аварий на уровне 0,085) – решение по обязательному страхованию принимают региональные природоохранные органы;

–малоопасные – группа «В» (вероятность аварий 0,059) – предприятия страхуют риск экологических аварий на добровольной основе.

Далее необходима разработка и принятие закона об обязательном экологическом страховании, содержащего положения о порядке, размерах и способах гарантирования возмещения ущерба от производственных аварий, сбоев технологического режима и других антропогенных нарушений окружающей среды. Закон должен установить единые условия и порядок проведения обязательного страхования гражданской ответственности за причинение вреда для всех юридических лиц и индивидуальных предпринимателей. Обязательное экологическое страхование будет способствовать гарантированному возмещению вреда третьим лицам и экономически стимулировать предотвращение аварийного загрязнения окружающей среды и деятельность по его нейтрализации без привлечения для этого бюджетных средств. Естественно, создание системы страховых природоохранных фондов должно быть многоэтапным, ориентированным на их реальные экономические возможности.

Экологическое страхование особенно выгодно для экологически опасных производств, поскольку уменьшает в конечном итоге их издержки по компенсации ущерба в случае аварий, так как в соответствии со страховым договором значительную часть этих затрат несет страховой экологический фонд (выступающий в роли страховщика).

Весьма важно для экологического страхования также конкретизировать виды и размеры ущерба, возмещаемого третьим лицам.

27. Понятие, содержание и виды ущерба от антропогенного воздействия на ПС Под ущербом, наносимый ОС, понимается фактические или

возможные потери, возникающие в результате каких-либо событий или явлений, в частности негативных изменений в ПС вследствие антропогенного воздействия, или дополнительных затрат на компенсацию этих убытков.

По характеру проявления различают следующие виды ущерба:

–экономический

–экологический

–социальный

Под экономическим ущербом от загрязнения ОС понимается стоимостная оценка фактических и возможных потерь народного хозяйства обусловленных ухудшением экологической ситуацией в результате антропогенной деятельности.

Экологический ущерб характеризуется нарушениями, возникающими в природных системах (исчезновение биологических видов).

Социальный ущерб – ущерб, наносимый, прежде всего, здоровью людей в результате загрязнения вод, атмосферного воздуха, почв. По масштабу распространения выделяются:

–локальный

–региональный

–глобальный

Эколого-экономический ущерб может быть общим (совокупным), средним и предельным.

28. Методы оценки эколого-экономического ущерба от антропогенного воздействия на ПС

Количественная оценка ущерба может быть представлена в натуральных, балльных и стоимостных показателях.

В настоящее время разработаны 3 основных методических подхода к экономической оценке ущерба:

–метод прямого счета

–аналитический метод

–эмпирический метод

Была разработана методика 1986 году. Методика не теряет своей актуальности и по сей день. На ее основе были разработаны отраслевые методики определения ущерба.

Экономический ущерб:

–Лесные угодья

–Промышленность, транспорт

–Рыбные ресурсы

–Рекреационные ресурсы

–Население

–ЖКХ

–Сельскохозяйственные угодья

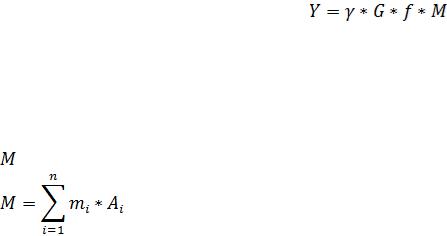

Стоимостная величина годового экономического ущерба атмосферного воздуха и водной среды по каждому источнику загрязнения рассчитывается по следующей формуле:

– денежная оценка единицы выбросов, константа, равная 2,4 руб, усл.т.

– денежная оценка единицы выбросов, константа, равная 2,4 руб, усл.т.

– безразмерный показатель относительной опасности загрязнения

– безразмерный показатель относительной опасности загрязнения

– коэффициент, учитывающий, характер рассеивания примеси в атмосфере

– коэффициент, учитывающий, характер рассеивания примеси в атмосфере

– приведенная масса выбросов в ОС

– масса i-го вещества в тоннах

– масса i-го вещества в тоннах

– общее число воздействующих веществ

– общее число воздействующих веществ

– показатель относительной агрессивной примеси

– показатель относительной агрессивной примеси

29. Социальный ущерб от антропогенного воздействия на ПС

Социальные потери общества классифицируются на восполнимые и невосполнимые. Восполнимые потери измеряются в стоимостных показателях. Определяют прямые расходы в здравоохранении, в системе социального обеспечения (например, на оплату больничных листов). Невосполнимый социальный ущерб невозможно оценить в стоимостных показателях (например, неиспользуемый трудовой потенциал).

30. Сущность и состав природоохранных затрат Природоохраняемые затраты – общественно необходимые расходы на поддержание качества среды жизни, осуществление любых видов и формирование хозяйственной деятельности, на сохранение природноресурсного потенциала, в том числе экологического равновесия на всех уровнях иерархии.

Экологические издержки:

1)издержки предотвращения негативных экологических последствий

2)экономический ущерб от загрязнения и истощения окружающей среды

– потери реципиентов

– затраты на ликвидацию и компенсацию ущерба Различают 2 категории природоохранных затрат природоохранного назначения по времени их реализации:

– инвестиции в основной капитал (капитальные вложения)

– текущие (эксплуатационные издержки)

К инвестициям в основной капитал на ООС относятся единовременные затраты на создание, обновление, реконструкцию, замену и расширение основных средств природоохранного назначения, совершенствование технологий производства с целью сокращения его воздействия на окружающую среду.

Величина капитальных вложений экологического назначения зависит от отраслевых особенностей производства.

Распределение капитальных вложений зависит от особенностей природоохранного объекта: больше всего расходов осуществляется на охрану и рациональное использование.

К текущим затратам относятся расходы на содержание и обслуживание основных средств природоохранного назначения (в том числе затраты на оплату труда обслуживающего персонала и др.), а также расходы на оплату сторонних услуг, связанных с ООС (экологический аудит и др.) Анализ природоохранных затрат в РБ В РБ в 2012 г сов расходы на ООС составили 6176,3 млрд р (в текущих

ценах), причём 85,7 % - текущие затраты.

В 2012 г инвестиции в основной капитал, направленные на ООС и РИПР составили 883,3 млрд. руб, в том числе 337,3 млрд р – на охрану водных ресурсов 231,2 – на охрану воздуха

240,7 – на охрану и рациональное использование земель