Державний вищий навчальний заклад

«Українська академія банківської справи

Національного банку України»

Кафедра бухгалтерського обліку та аудиту

РОЗРАХУНКОВА РОБОТА

Виконала:

Студентка групи БС – 01

Марцінюк Д. В.

Перевірив:

ас. Куришко О. О.

Суми – 2011

ЗАВДАННЯ №1. Обчислення аналітичних показників часових рядів.

Задача 1.13.

1. За допомогоюграфічного методу відобразити:

-

структуру капітальних інвестицій за 2006-2009 рр.;

-

порівняння різновидів капітальних інвестицій;

-

структуру капітальних інвестицій за кожен рік.

2. Здійснитианаліз на основірозрахункувідносних величин.

3. Розрахуватиланцюгові та базисніпоказникидинаміки за освоєними капітальними інвестиціями та їх окремими видами, а такожсередніпоказникидинамічнихзмін.

Зробити висновки за розрахунками середніх величин.

Таблиця 1.13 ‑ Капітальніінвестиції в Україні за 2006-2009 рр. (у фактичних цінах), млн. грн.

|

Рік |

Освоєні капітальні інвестиції |

|||||

|

всього |

у т.ч.: інвестиції в основнийкапітал |

витрати на іншінеоборотніматеріальніактиви |

витратипов’язанізполіп-шеннямоб’єкта |

інвестиції в нематеріальніактиви |

Витрати на формува-ння основного стада |

|

|

2006 |

46563 |

37178 |

705 |

4064 |

4223 |

393 |

|

2007 |

59899 |

51011 |

971 |

6006 |

1424 |

487 |

|

2008 |

89314 |

75714 |

1786 |

9221 |

2146 |

447 |

|

2009 |

111174 |

93096 |

2928 |

11533 |

3040 |

577 |

За допомогоюграфічного методу відобразимо:

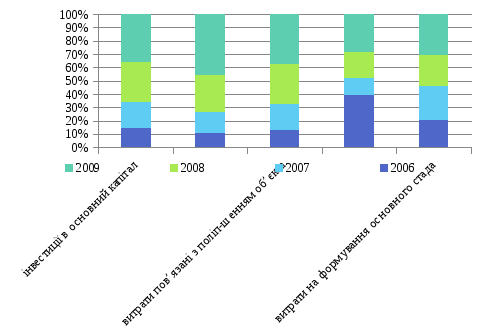

- структуру капітальних інвестицій за 2006-2009 рр.:

Рисунок 1 – Структура капітальних інвестицій за 2006-2009 рр.

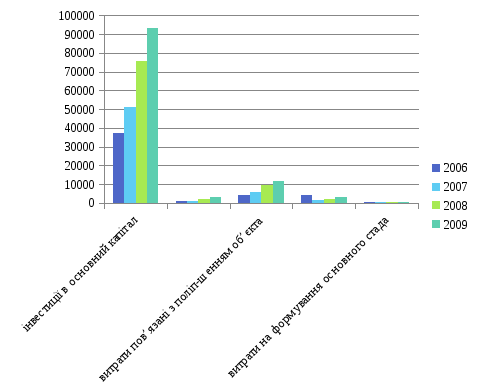

Рисунок 2 – Порівняння різновидів капітальних інвестицій за період 2006 – 2009 рр.

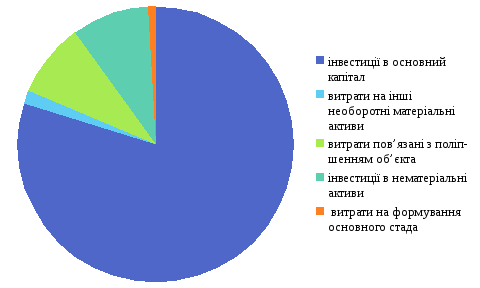

Рисунок 3 –Структура капітальних інвестицій за 2006 рік

Рисунок 4–Структура капітальних інвестицій за 2007 рік

Рисунок 5–Структура капітальних інвестицій за 2008 рік

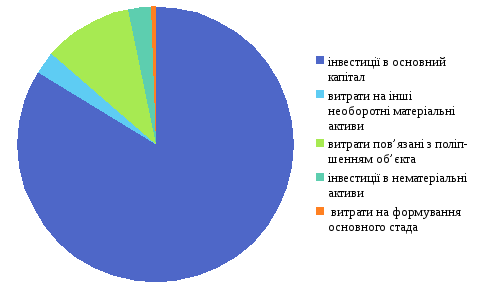

Рисунок 6–Структура капітальних інвестицій за 2009 рік

2. Здійснимоаналіз на основірозрахункувідносних величин.

Таблиця 1 – Розрахунок відносних коефіцієнтів

|

Рік |

інвестиції в основний капітал |

витрати на інші необоротні матеріальні активи |

витрати пов’язані з поліп-шенням об’єкта |

інвестиції в нематеріальні активи |

витрати на формування основного стада |

|

2006 |

- |

- |

- |

- |

- |

|

2007 |

137,21 |

137,73 |

147,79 |

33,72 |

123,92 |

|

2008 |

148,43 |

183,93 |

153,53 |

150,70 |

91,79 |

|

2009 |

122,96 |

163,94 |

125,07 |

141,66 |

129,08 |

У відповідності з проведеним аналізом, що базується на основі розрахунку відносних величин, слід зазначити, що на початок 2007 року спостерігався приріст серед усіх видів капітальних інвестицій, окрім інвестицій в нематеріальні активи, за якими спад склав 66,28%. На кінець аналізованого періоду спостерігалась тенденція до збільшення по всім видам капітальних інвестицій: за інвестиціями в основний капітал – на 22,96%, за витратами на інші необоротні матеріальні активи – на 63,94%, за витратами, пов’язаними з поліпшенням об’єкта – на 25,07%, за інвестиціями в нематеріальні активи – на 41,66% і за витратами на формування основного стада – на 29,08%, що було викликано політикою уряду щодо цього сектору.

3. Обчислимоланцюговіпоказникидинаміки за постраждалими та ліквідаторами.

Таблиця 2 – Розрахунок абсолютних ланцюгових показників

|

Рік |

інвестиції в основний капітал |

витрати на інші необоротні матеріальні активи |

витрати пов’язані з поліп-шенням об’єкта |

інвестиції в нематеріальні активи |

витрати на формування основного стада |

|

2006 |

- |

- |

- |

- |

- |

|

2007 |

13833 |

266 |

1942 |

-2799 |

94 |

|

2008 |

24703 |

815 |

3215 |

722 |

-40 |

|

2009 |

17382 |

1142 |

2312 |

894 |

130 |

Таблиця 3 – Розрахунок відносних ланцюгових показників

|

Рік |

інвестиції в основний капітал |

витрати на інші необоротні матеріальні активи |

витрати пов’язані з поліп-шенням об’єкта |

інвестиції в нематеріальні активи |

витрати на формування основного стада |

|

2006 |

- |

- |

- |

- |

- |

|

2007 |

137,21 |

137,73 |

147,79 |

33,72 |

123,92 |

|

2008 |

148,43 |

183,93 |

153,53 |

150,70 |

91,79 |

|

2009 |

122,96 |

163,94 |

125,07 |

141,66 |

129,08 |

Обчислимобазисніпоказникидинаміки за постраждалими та ліквідаторами:

Таблиця 4 – Розрахунок абсолютних базисних показників

|

Рік |

інвестиції в основний капітал |

витрати на інші необоротні матеріальні активи |

витрати пов’язані з поліп-шенням об’єкта |

інвестиції в нематеріальні активи |

витрати на формування основного стада |

|

2006 |

- |

- |

- |

- |

- |

|

2007 |

13833 |

-36207 |

-31172 |

-35754 |

-36691 |

|

2008 |

38536 |

-35392 |

-27957 |

-35032 |

-36731 |

|

2009 |

55918 |

-34250 |

-25645 |

-34138 |

-36601 |

Таблиця 4 – Розрахунок відносних базисних показників

|

Рік |

інвестиції в основний капітал |

витрати на інші необоротні матеріальні активи |

витрати пов’язані з поліп-шенням об’єкта |

інвестиції в нематеріальні активи |

витрати на формування основного стада |

|

2006 |

- |

- |

- |

- |

- |

|

2007 |

137,21 |

137,73 |

147,79 |

33,72 |

123,92 |

|

2008 |

203,65 |

253,33 |

226,89 |

50,82 |

113,74 |

|

2009 |

250,41 |

415,32 |

283,78 |

71,99 |

146,82 |

Розрахуємо середні величини:

Таблиця 5 – Розрахунок середніх величин

|

Рік |

інвестиції в основний капітал |

витрати на інші необоротні матеріальні активи |

витрати пов’язані з поліп-шенням об’єкта |

інвестиції в нематеріальні активи |

витрати на формування основного стада |

|

2006 |

37178 |

705 |

4064 |

4223 |

393 |

|

2007 |

51011 |

971 |

6006 |

1424 |

487 |

|

2008 |

75714 |

1786 |

9221 |

2146 |

447 |

|

2009 |

93096 |

2928 |

11533 |

3040 |

577 |

|

Всього |

256999 |

6390 |

30824 |

10833 |

1904 |

|

Середній рівень ряду |

64249,75 |

1597,50 |

7706,00 |

2708,25 |

476,00 |

|

Середній абсолютний приріст |

18639,33 |

741,00 |

2489,67 |

-394,33 |

61,33 |

|

Середній темп зростання |

125,79 |

142,76 |

129,79 |

92,11 |

110,08 |

|

Середній темп приросту |

25,79 |

42,76 |

29,79 |

-7,89 |

10,08 |

У відповідності з розрахованими величинами, слід сказати, що найбільший темп росту спостерігається серед витрат на інші необоротні матеріальні активи, який склав 42,76%, на фоні зростання спостерігаємо спад серед показника інвестицій в нематеріальні активи на 7,89%.