1.2. Економічний механізм управління формуванням адміністративних витрат підприємства

Постійне зростання суми та питомої ваги адміністративних витрат у загальній структурі витрат підприємства обумовлює необхідність пошуку оптимальних методик їх оптимізації та контролю, адаптованих до потреб керівництва та інших користувачів економічної інформації. Вдосконалення економічного механізму формування адміністративних витрат підприємства є складовою подальшого вдосконалення процесу управління господарською діяльністю підприємства в ринкових умовах та покращання його фінансових результатів [62, с. 27].

Економічний механізм – сукупність методів, способів, стимулів, важелів регулювання економічних процесів з метою підвищення їх ефективність. Управління витратами на підприємстві можна визначити як взаємопов’язаний комплекс робіт, які формують коригуючі впливи на процес здійснення витрат під час господарської діяльності підприємства, спрямовані на досягнення оптимального рівня (в межах допустимих відхилень) витрат в усіх підсистемах підприємства при виконанні в них будь-яких робіт. Зрозуміло, що критерієм оптимізації у такому разі є мінімальні витрати.

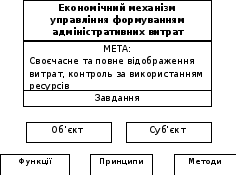

Основними складовими елементами економічного механізму формування адміністративних витрат виступають суб’єкти, об’єкти, мета, задачі, функції, принципи та методи управління формуванням адміністартвиних витрат (рис. 1.4).

Рис. 1.4. Механізм управління формуванням адміністративних витрат [6, с. 54].

Основною метою управління формуванням адміністратвиних є своєчасне, повне, вірогідне відображення фактичного розміру і складу витрат та контроль за використанням всіх ресурсів.

З формулювання мети можна визначити основні завдання управління формуванням адміністративних витрат. Це:

• визначення складу та розмежування виробничих витрат за їх економічним змістом, елементами, статтями обліку, суміжними періодами та іншими ознаками;

• формування відповідної інформації про обсяг витрат в передбаченій системі документів, облікових регістрів;

• правильне своєчасне списання адміністративних витрат на зменшення фінансового результату від основної діяльності [7, с. 54].

Об’єктом управління формуванням адміністративних витрат виступають безпосередньо адміністративні витрати, що формуються у процесі господарської діяльності підприємства. Суб'єктами управління витратами виступають керівники і спеціалісти підприємства і виробничих підрозділів (виробництв, цехів, відділів, дільниць тощо). Окремі функції і елементи управління витратами виконуються службовцями підприємства безпосередньо або при їх активній участі [44, с.75].

Одним з ключових елементів економічного механізму управління формуванням адміністративних витрат є функції, які полягають в наступному.

Планування є головною функцією управління, створює орієнтири діяльності підприємства у майбутньому періоді. Завдання планування адміністративних витрат складаються з виявлення і мобілізації резервів їх зниження. Під резервами зниження адміністративних витрат розуміють можливості поліпшення використання матеріальних, нематеріальних, трудових та фінансових ресурсів підприємства шляхом удосконалення техніки, організації виробництва та праці, а також приведення в дію виробничих ресурсів, які раніш не використовувались.

Нормування є процесом науково-обґрунтованого розрахунку норм та нормативів, який спрямований на забезпечення ефективного використання усіх видів ресурсів та пошуку шляхів найбільш продуктивного перетворення витрат в продукцію. Під нормуванням розуміють визначення нормативних розмірів витрат по операціях, процесах, об’єктах для виявлення у ході виробництва відхилень фактичних витрат від нормативних. Норми представляють собою ті уніфіковані, попередньо встановлені заходи, які служать основою для порівняння витрат

[35, с. 121].

Функція організації в управлінні адміністративними витратами полягає у визначенні місць формування витрат і центрів відповідальності з метою відслідкування причин перевитрат або економії витрат та відповідальних за це осіб.

За допомогою контролю здійснюється кількісна і якісна оцінка роботи підприємства, а також облік результатів. Тобто, контроль організується за допомогою обліку та аналізу адміністративних витрат. Контролюється рівень витрат, порівнюється з їх плановим (нормативним) значенням, виявляються причини та винуватці цих відхилень, при необхідності переглядаються нормативні значення окремих видів витрат (норми витрачання ресурсів).

Комунікаційна функція полягає в формуванні інформації, яка передається між різними та одного рівня менеджерами і необхідна для поточного та оперативного планування, контролю, прийняття управлінських рішень. Інформація може сигналізувати менеджерам про виконання плану та економію ресурсів, або про його невиконання, пов’язані з цим перевитрати, «хворі» статті витрат, причини погіршення стану, винуватців проблем [35, с. 98].

Управління адміністративними витратами здійснюється за допомогою певних методів, до яких слід віднести:

1. Загальнометодологічні методи дослідження об'єкта (спостереження, порівняння, аналіз, синтез). Метод спостереження передбачає систематичний збір інформації, необхідної для всебічної характеристики витрат на виробництво і калькулювання собівартості продукції. Порівняння передбачає вияв тенденцій і закономірностей у розвитку об'єкта, за яким здійснюється спостереження. Аналіз передбачає виділення окремих складових частин об'єкта, детальне їх вивчення, а на основі отриманої інформації формування узагальнення - синтезу отриманих даних і прийняти відповідні рішення.

2. Специфічні методи управління адміністративними витратами (групування і перегрупування витрат виробництва у відповідності з поставленою метою дослідження, різноманітні методи витрат, зокрема нормативний метод управління витратами, математико-статистичні методи дослідження витрат). Отримані математичні залежності використовуються для прийняття рішень.

Метод аналізу витрат передбачає використання отриманої інформації про формування витрат і визначення факторів, які впливають на відхилення від прогнозних даних.

Аналітичний метод ефективний в тих випадках, коли проводиться за короткі проміжки часу (щоденно, за тиждень, подекадно). Дані оперативного аналізу служать для прийняття управлінських рішень, направлених на регулювання виробничого процесу [74, с. 41].

Основні принципи управлінняадміністративними витратами вироблені практикою і зводяться до наступного.

Системний підхід знаходить свій вираз у тому, наприклад, що ефективність управління витратами оцінюють за ефективністю найбільш слабкої ланки системи, зокрема: низький рівень нормування витрат, посередня мотивація і стимулювання персоналу за їх зниження, недостатній за обсягом і незадовільний за якістю аналіз, система обліку витрат, що не забезпечує потреби керівництва - воно неминуче вплине на функціонування системи. Саме слабка ланка визначає надійність (ефективність) роботи всієї виробничої системи, якою є підприємство. Недостатня увага до однієї функції управління витратами може звести нанівець всю роботу.

Суть другого принципу управління адміністративними витратами зводиться до використання на практиці на різних рівнях управління (вищому, середньому і нижчому) єдиних підходів та методів з метою забезпечення виконання спільної мети - налагодження системності в управлінні витратами. Методична єдність управління витратами на різних рівнях передбачає єдині вимоги щодо інформаційного забезпечення, планування, обліку, аналізу затрат на підприємстві.

Вагоме значення у забезпеченні ефективності управління витратами посідає управління ними на усіх без винятку стадіях життєвого циклу підприємства.

Суть принципу «недопущення зайвих витрат» зводиться до повної ліквідації фактів безгосподарності, наявних втрат від браку, простоїв, наднормативних витрат та істотного зниження величини витрат непродуктивного характеру.

Оптимізація адміністративних витрат – одна з найбільш актуальних проблем на даному етапі розвитку економіки. Ці витрати займають дедалі вагоміше місце у структурі витрат підприємства. Удосконалення механізму формування адміністративних витрат у сучасних умовах розглядається як з теоретичної, так і з практичної точки зору, роблячи акцент на сьогоднішню ситуацію економіки України. Будь-який господарюючий суб’єкт у процесі своєї діяльності здійснює певні види витрат, які пов’язані з виробництвом продукції чи наданням послуг. У зв’язку з цим кожне підприємство для ефективної діяльності повинно вміло управляти адміністративними витратами [75,с.68].

Ринкові умови господарювання вимагають постійного пошуку і запровадження сучасних ефективних методів зниження витрат, до яких слід віднести нормативний метод обліку затрат на виробництво і калькулювання собівартості продукції або ж аналогічний зарубіжний метод «стандарт-кост»; систему своєчасного виробництва, відому під назвою «канбан»; оперативний аналіз собівартості продукції з виявленням відхилень, їх причин, винуватців і розробкою конкретних заходів з їх ліквідації тощо.

Удосконалення інформаційного забезпечення щодо рівня затрат - наступний принцип управління витратами. Ефективність системи управління витратами у дуже великій мірі залежить від поінформованості стосовно цього. Щоб здійснювати вплив на витрати, необхідно володіти своєчасною, повною і достовірною інформацією щодо рівня і структури витрат планових або нормативних і фактичних [74, с. 22].

Механізм системи управління адміністративними витратами включає такі основні етапи:

планування витрат;

прийняття управлінських рішень із питань обліку і розподілу витрат;

оцінка ефективності формування адміністративних витрат;

контроль витрат.

Прогноз адміністративних витрат являє собою деталізований план передбачуваних витрат на управління, які повинні бути понесені для забезпечення господарської діяльності в майбутньому періоді.

Цей прогноз має дві мети:

- інтегрувати всі прогнози адміністративних витрат, розроблені менеджерами по виробництву і його обслуговуванню;

- акумулюючи цю інформацію, надати дані для обчислення нормативів цих витрат на майбутній звітний період [46, с. 25].

Адміністративні витрати містять у собі постійну й змінну частини.

Постійна частина планується, виходячи з потреб виробництва, змінна частина - як норматив, наприклад, від трудозатрат основних виробничих робітників.

Такі статті бюджетів адміністративних витрат, як амортизаційні відрахування, витрати по утриманню й ремонту устаткування, будинків і споруджень, орендні платежі та ін., плануються виходячи з вартості йтермінів служби основних фондів, займаних адміністративними приміщеннями площ по діючим угалузях або регіонах нормам і правилам. Що стосується іншої їхньої частини - оплати праці інженерно-технічного йадміністративно-управлінськогоперсоналу, а також їх відрядних, представницьких, транспортних і інших, -то їхнє планування носить досить специфічний характер, оскільки ця частина управлінських витрат пов'язана з розвитком бізнесу [36, с. 75].

Управління

адміністративними витратами передбачає,

в першу чергу, розробку (складання)

кошторису вказаних витрат. Найбільш

зручно такий кошторис складати на

квартал з помісячною розбивкою. При

цьому слід враховувати кількість робочих

днів у місяці з тим, щоб максимально

об’єктивно підійти до процесу його

формування. Грамотно складений кошторис

адміністративних витрат є запорукою

успішного виконання останнього.

Кошторис адміністративних витрат повинен містити всі загальногосподарські витрати, спрямовані на обслуговування та управління підприємством чи організацією в цілому. Дані витрати необхідно згрупувати в постатейному аспекті. Кількість статей адміністративних витрат для кожного підприємства (організації) може бути індивідуальною (залежно від особливостей господарювання), проте їх орієнтовний перелік не може істотно відрізнятися від тих, що наведені у П(С)БО 16 «Витрати».

Одним зі складників системи управління адміністративними витратами є чітка організація їх бухгалтерського управлінського обліку. Під час документального оформлення господарських операцій у момент їх здійснення по кожній з них слід проставляти попередньо присвоєні шифри витрат [47,с.35].

Управління адміністративними витратами в основному зводиться до контролю за відхиленнями від контрольних показників, якими є лімітовані (кошторисні) витрати в постатейному аспекті. Сучасні інформаційні системи дають змогу вести нагромадження витрат та оперативний контроль за їх формуванням за кожною такою статтею зокрема.

Надзвичайно серйозна увага в процесі управління адміністративними витратами повинна бути зосереджена на недопущенні перевитрат та на аналізі причин, що призвели до них. Одним з можливих шляхів недопущення перевитрат за тими чи іншими статтями за більш тривалі проміжки часу (квартал, півріччя, рік) може слугувати своєчасне коригування та внесення змін до наступних кошторисів шляхом зменшення розміру витрат (за статтями, де були плюсові відхилення) на суму допущених перевитрат.

Вагоме значення має стимулювання працівників апарату управління за наявну економію адміністративних витрат (у разі їх причетності до цього). Система матеріального заохочення за наслідками, як правило, квартальної діяльності може бути побудована з урахуванням розміру економії (загальної) та певного (наперед визначеного і схваленого) відсотка преміальних доплат.

За таких умов одним з найбільш вагомих етапів управління формуванням адміністративних витрат виступає їх оцінка.

Виробничо-господраьска, в тому числі управлінська, діяльність підприємства потребує трудових, матеріальних та грошових витрат. З метою оінки доцільності та раціональності їїх формування використовують систему показників.

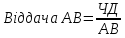

Одним з ключових показників оцінки ефективності формування адміністративних витрат є показник віддачі.

До переваг показника віддачі слід віднести його універсальність, тобто можливість використовувати його як у часі (аналіз динаміки), так і в просторі (порівняння значення показника різних підприємств). До того ж витрати на 1 грн. продукції тісно зв'язані з рентабельністю діяльності підприємства [49, с. 55].

(1.1)

(1.1)

Показник відображає які адміністративні витрати несе підприємство, щоб одержати 1 грн. валової продукції [67, с. 32].

Необхідно відзначити, що зворотний показник до досліджуваного відображає, скільки гривень управлінських витратна функціонування припадає на одну гривню виручки, що є однією з характеристик структури коштів, виручених від реалізації продукції і послуг підприємства та інших надходжень. Отже, в даному випадку при аналізі можна використовувати застосовувані в статистиці методи аналізу прямих і зворотних величин показників ефективності функціонування підприємства.

У відповідності з даними правилами, вплив віддачі витрат на зміну виручки визначаємо за формулою:

(1.2)

(1.2)

Коефіцієнт витратомісткості враховує відношення рівнів адміністративних витрат окремих груп сировини і товарів до середніх витрат підприємства та є відносно сталими показниками: зі зміною середніх витрат підприємства відповідно змінюються й потоварні рівні витрат [48, с. 54].

Наступним показником є коефіцієнт адміністративних витрат, що визначається співвідношенням між розміром адміністративних витрат та собівартістю продукції і використовується, в першу чергу, для планування адміністративних витрат. Показник розраховується за формулою:

(1.3)

(1.3)

Одним з найбільш вагомих показників оцінки ефектвиності формування адміністратвиних витрат є показник їх рентабельності, який визначається за формулою:

(1.4)

(1.4)

Відповідний показник характеризує, який розмір чистого прибутку генерує кожна гривня понесених адміністративних витрат.

Функціонально-вартісна діагностика (ФВД) є ефективним методом підвищення результативності управління підприємством. Області застосування ФВД систем управління: оптимізація адміністративних витрат на виконання функцій управління, організаційних структур управління, методів управління, технології розробки, прийняття і впровадження управлінських рішень. Слід відмітити, що ФВД знаходиться у стадії розробки і не застосовується на підприємствах.

Аналітичний етап ФВД включає: формування всіх можливих функцій системи управління і її елементів, класифікацію функцій, побудову функціональної моделі системи управління, оцінку значимості функцій експертним методом, визначення вартості відповідних функцій, оцінку пов’язаних з здійсненням функцій витрат у порівнянні з відповідними значеннями функцій управління, побудова функціонально-вартісної діаграми функцій управління із застосуванням принципу ієрархічності і системного підходу. Діаграма містить функції управління, абсолютні і питомі витрати по функціям, визначення протиріч між значимістю функцій і їхньою вартісною оцінкою, формулювання завдань удосконалення системи управління підприємством для наступної ФВД [42, с. 65].

На творчому етапі здійснюються розробка пропозицій по удосконаленню діючої системи управління, діагностика і попередній добір пропозицій для реалізації, систематизація пропозицій по функціям, формування варіантів виконання функцій.

На дослідницькому етапі виконуються наступні роботи: розробка ескізного проекту по відібраним варіантам удосконалення системи управління, експертиза підготовлених рішень, добір найбільш раціональних варіантів рішень, остаточний вибір варіантів удосконалення системи управління, техніко-економічне обґрунтування розроблених варіантів.

На рекомендаційному етапі здійснюються: розгляд представлених варіантів удосконалення системи управління на науково-технічній раді, ухвалення рішення про можливість їхньої реалізації, узгодження заходів щодо реалізації прийнятих рішень [42, с. 65].

На етапі впровадження здійснюються включення заходів щодо забезпечення впровадження прийнятих пропозицій ФВД у відповідні програми, контроль виконання програм, оцінка ефективності реалізації програм, стимулювання працівників за впровадження методів ФВД.

Економічна ефективність управління виробництвом є багатофакторним комплексним поняттям. При оцінці ефективності управління слід виходити з поставлених системою управління цілей і результатів виробництва. Оцінювати ефективність управління треба не тільки по економічності системи управління, але й по ефективності виробничої системи підприємства [42, с. 66-67].

Тому економічний ефект в результаті проведення функціонально-вартісної діагностики утворюється у сфері управління, в сфері виробництва і в сфері експлуатації продукції. Економічний ефект у сфері управління досягається за рахунок зниження трудомісткості виконання функцій управління в результаті позбавлення від зайвих, не властивих і дубльованих функцій, зв’язків, документації; зайвих витрат в результаті вибору найбільш економічних способів виконання функцій; передачі ряду розрахунків на ЕОМ і т. ін.

Економічний ефект у сфері виробництва утворюється за рахунок зменшення простоїв у виробництві і невиробничих витрат, зниження понадурочних годин роботи, усунення наднормативних запасів матеріальних ресурсів, підвищення оперативності управління виробництвом, зниження собівартості продукції, підвищення продуктивності праці, збільшення об’єму випуску продукції і т. ін.

Економічний ефект у сфері експлуатації продукції утворюється шляхом зменшення поточних витрат при використані продукції (питомих витрат на ремонт, витрат палива і т. ін.). Більша частина економічного ефекту утворюється у виробничій сфері [42, с. 69].

Оскільки заходи, вироблені у результаті проведення ФВД управління, стосуються не тільки системи управління, але й виробничої системи підприємства, то й фактори підвищення економічної ефективності діляться на дві групи: невиробничі і виробничі [42, с. 69].

Розрахунок економічного ефекту проводиться з обов’язковим використанням дисконтування різночасних витрат і результатів до розрахункового року. За розрахунковий рік приймається найбільш ранній із всіх розглядуваних варіантів календарний рік, що передував початку випуску нової продукції або використання нової технології, нових методів організації виробництва, праці і управління.

В загальному вигляді економічний ефект від результатів ФВД системи управління підприємством можна розрахувати за наступною формулою:

Е =Ру-К у = ∑Вt∙∙at - ∑Kt∙ at (1.5)

де Ру - оцінка результатів здійснення заходів за розрахунковий період, грн.;

Ку - оцінка витрат на здійснення заходів за розрахунковий період, грн.;

tn - початковий рік розрахункового періоду;

tk - кінцевий рік розрахункового періоду;

Вt - вартісна оцінка результатів в t-му році розрахункового періоду, грн.;

Кt - вартісна оцінка витрат в t-му році розрахункового періоду, грн.;

а- коефіцієнт підвищення різночасних витрат і результатів до розрахункового року,

tp - розрахунковий рік;

t - рік, витрати і результати якого дисконтуються до розрахункового року [45, с. 70].

В якості початкового року розрахункового періоду приймається рік початку фінансування робіт по здійсненню заходів удосконалення управління, враховуючи проведення наукових досліджень і ФВД. Кінцевий рік розрахункового періоду визначається моментом завершення всього життєвого циклу заходів удосконалення управління, що включає розробку, впровадження, а також використання результатів здійснення заходів.

Функціонально - вартісна діагностика систем управління дає змогу визначити їх ефективність в сферах управління, виробництва і експлуатації. Це дає можливість виявити резерви ефективності менеджменту в сферах управління, виробництва і експлуатації, а також розробити програми реалізації виявлених резервів. В подальших дослідженнях необхідно визначати витрати на виконання основних функцій управління і їх вагу у резервах підвищення ефективності менеджменту в сферах управління, виробництва і експлуатації.

Очевидно, що управління адміністративними витратами передбачає виконання всіх дій, які реалізуються під час управління будь-яким об’єктом, тобто розроблення і реалізацію рішень, а також контроль за їх виконанням. Такі дії реалізуються через елементи управлінського циклу: прогнозування, планування, організацію, мотивацію, облік та аналіз. Реалізація усіх зазначених етапів формує механізм управління адміністративними витратами. Значенням адміністративних витрат у господарській діяльност підприємства обумовлена необхідність побудови належного, раціонального та адекватного ринковим вимогам механізму управління їх формуванням.