Розділ 1 теоретичні аспекти фунціонування механізму формування адміністративних витрат підприємства

1.1. Економічна сутність адміністративних витрат підприємства, їх класифікація та роль у господарській діяльності

В процесі діяльності господарюючого суб’єкта виникають витрати, які у виробничу собівартість не включаються, а розглядаються, як витрати того періоду в якому вони були чи будуть здійснені. У науковій літературі ці витрати називають витратами періоду, адже витрати періоду - це витрати, які не формують собівартості виробленої і реалізованої продукції, а покриваються за рахунок валового прибутку підприємства або збільшують валовий збиток.

Однією з найбільш важливих статей витрат періоду є адміністративні витрати. Утримання служб та відділів управління підприємством вимагає відповідних витрат. Дані витрати є обов’язковими та неминучими. На відміну від прямих витрат, які включаються до виробничої собівартості продукції, вони відносяться до адміністративних витрат, а останні безпосередньо впливають на фінансові результати, оскільки пов’язані із обслуговуванням та організацією діяльності підприємства в цілому.

В сучасній ринковій економіці України комерційні і некомерційні організації функціонують в жорстких умовах конкурентного середовища, тому вони повинні докладати максимальних зусиль, щоб втриматись на плаву і не здати своїх позицій. Це зумовлює необхідність підприємства обачливо та з максимальною уважністю ставитись до своєї діяльності. Одним з шляхів підвищення ефективності господарювання є організація ефективної системи управління витратами, в тому числі адміністративними.

Адміністративні витрати – це витрати на обслуговування та управління виробництвом (цехів, дільниць), що змінюються прямо (або майже прямо) пропорційно до зміни обсягу діяльності [27, с. 188].

Адімінстративні витрати займають вагоме місце у системі управління потенціалом підприємства в цілому та управління витратами зокрема. Значенням адміністративних витрат у господарській діяльності підприємства обумовлений значний науковий інтерес до даної сфери. Одне з визначних місць у досліджуваному колі питань щодо управління адміністративними витратами належить визначенню їх сутності.

Значення адміністративних витрат у господарській діяльності підприємства обумовленний значний науковий інтерес до даної сфери. Одне з визначних мість у досліджуваному колі питань щодо управління адміністративними витратами належить визначенню їх сутності. Ключові підходи вчених-економістів до розуміння сутності адміністративних витрат відображено в таблиці 1.1.

Таблиця 1.1

Підходи до визначення сутності поняття «адміністративні витрати» в науковій літературі

|

№ з/п |

Автор |

Визначення |

|

1 |

2 |

3 |

|

1 |

Грабова Н. М. |

Адміністративні витрати - відображаються бригадні та загальновиробничі витрати, зокрема: витрати на оплату праці апарату управління; орендна плата; амортизаційні відрахування і витрати на утримання та поточний ремонт необоротних активів загального призначення; витрати на заходи з охорони праці й техніки безпеки; витрати на перевезення працівників до місця безпосередньої роботи; інші витрати, пов’язані з управлінням та обслуговуванням виробництва окремих підрозділів і галузей [15, с. 175]. |

|

2 |

Ловінська Л.Г |

Адміністративні витрати — витрати на обслуговування та управління виробництвом (цехів, дільниць), що змінюються прямо (або майже прямо) пропорційно до зміни обсягу діяльності [33, с. 188] |

|

3 |

Бутинець Ф.Ф. |

Адміністративні витрати є витрати, пов'язані з обслуговуванням виробництва й управлінням ним у масштабі всього підприємства [7, с. 211]. |

Продовження табл. 1.1

|

1 |

2 |

3 |

|

4 |

Иванова Е. И. |

Адміністративні витрати – затрати суб’єкта господарювання на оплату праці персоналу, який безпосередньо незайнятий у процесі виробництва та інші загальні витрати, які не відносяться до загальновиробничих витрат [27, с. 68].

|

|

5 |

Дмитриева, И. М. |

Адміністративні витрати – це такі витрати, які пов’язані із забезпеченням основної інфраструктури виробничої діяльності підприємства та не гарантують отримання вигод від їх здійснення у майбутньому [19, с. 124]. |

|

6 |

Белов М. А |

Адміністративні витрати – загально виробничі витрати, до яких відносяться витрати на обслуговування й управління виробництвом ( цехів, дільниць ), які змінюються прямо (або майже прямо) пропорційно зміні обсягу діяльності. [4, с.170] |

|

7 |

Пантелыйчук Л.О. |

Адміністративні витрати – сукупність витрачених коштів підприємства на забезпечення належного зв’язку піж підрозділами, оплати відряджень працівникам, розгляд судових спорів [46, с. 73]. |

|

8 |

Волков О. І. |

Адміністративні витрати - це витрати, які здійснюються підприємством незалежно від його бажання та не приносять безпосереднього ефекту, і тільки утримують підприємство на необхідному рівні функціонування [11, с. 91]. |

|

9 |

Гарасим П.М. |

Адміністративні витрати – це елемент інших витрат підприємства, та повинен або ж включатися у собівартість виготовлених товарів, або ж пропорційно розподілятись [13, с. 65]. |

|

10 |

Дяків Р. В. |

Адміністративні витрати – складова витрат підприємства, основна мета здійснення яких – забезпечення стабільного функціонування процесу виробництва та підприємства в цілому [20, с. 48]. |

|

11 |

Дишко І. Ю. |

Адміністративні витрати – це витрати на обслуговування виробництва, що включають витрати на обслуговування виробничого процесу (витрати, пов'язані з охороною набором робочої сили, витрати на утримання та амортизаційні відрахування основних засобів виробничого призначення тощо). [18, с. 223-224] |

Продовження таблиці 1.1

|

1 |

2 |

3 |

|

12 |

Макаровська Т.П. |

Адміністративні витрати - це вся сукупність певних затрат підприємства, які спрямовуються на вирішення загальногосподарських питань, в тому числі транспорт, зв'язок, податкові платежі, обслуговування поточного рахунку в банку та інші затрати [37, с. 48]. |

|

13 |

Бабаев, Ю. А. |

Адміністративні витрати – до них відносяться такі загальногосподарські витрати, спрямовані на обслуговування та управління підприємством [2, с. 106]. |

Так, дослідниця Н.М. Грабова зазначає, що адміністративні витрати - це такі загальногосподарські витрати, які спрямовані на управління підприємством в цілому та його обслуговування. Вони займають досить велику питому вагу серед операційних витрат, що не включаються до виробничої собівартості продукції. До складу адміністративних витрат відносять витрати на утримання апарату управління підприємствомта іншого загальногосподарського персоналу; загальнокорпоративні витрати (представницькі витрати, витрати на проведення річних зборів тощо); витрати на утримання основних засобів, нематеріальних активів загальногосподарського використання; оплату юридичних, аудиторських та інших послуг; витрати на зв’язок, на відрядження апарату управління підприємством; витрати на врегулювання спорів у судових органах і деякі інші витрати[15, с. 175].

Науковець Е. И. Иванова зазначає, щоадміністративні витрати - це затрати на утримання адміністративного персоналу (з оплати праці, соціального страхування, пенсійного забезпечення, підготовка та перепідготовка кадрів адміністративного характеру, різні додаткові виплати по роботі) [26, с. 68].

Вчений М. А. Белов зазначає, що адміністративними є загальногосподарські витрати, які спрямовані на управління підприємством в цілому та його обслуговування [4, с. 170].

Отже, узагальнюючи розглянуті підходи, можемо дійти висновку, що адміністративні витрати, на нашу думку, – це витрати які пов'язані з управлінніям підприємства, витрати, що понесені на обслуговування та зв'язок, на виплату заробітної плати, на рекламу та збут продукції підприємства.

Основними умовами ефективного функціонування механізму управління адміністративними витратами підприємств є:

- готовність керівництва підприємства до певних змін і роботи в нових умовах господарювання;

- наявність менеджменту, який здатен результативно проводити процес управління витратами;

- наявність нормативно-правової бази, яка б окреслила головні аспекти функціонування цього механізму [72, с. 71].

Важливою умовою прибутковості підприємства є ефективне управління. Управління як вид діяльності обумовлює витрати. Щоб проаналізувати ефективність управління,необхідно мати інформацію про витрати, понесені на його здійснення, тобто знати, на які управлінські функції споживаються певні ресурси і заради яких цілей, щоб відшукати резерви або економії і зменшення цих витрат, або підвищення результатів від їх здійснення [41, с. 44].

Витрати на управління в економічній теорії належать до адміністративних. Згідно П(С)БО 16 «Витрати», до адміністративних витрат відносяться витрати, пов’язані з управлінням та організацією діяльності підприємства, які не включаються до собівартості реалізованої продукції. Ці витрати в обліку списуються на фінансові результати і покриваються валовим прибутком[8, с. 68].

Економічне зростання, поліпшення використання виробничих потужностей, хаотичне реформування економіки і перехід до ринкових умов господарювання зумовлюють зростання частки адміністративних витрат у загальному обсязі витрат виробництва. За таких умов розробка економічно обґрунтованої класифікації адміністративних витрат є важливою передумовою забезпечення фінансової стабільності, конкурентоспроможності та економічного розвитку суб'єкта господарювання, що допомагає визначити об'єкти витрат, організувати за єдиною методологією планування, облік, аналіз та поточний контроль, а отже – створити належний механізм управління витратами. У літературних джерелах адміністративні витрати класифікуються за різними ознаками. До них належать: відношення до основних процесів підприємства, комплексність витрат (номенклатура статей), групування за економічними елементами, відношенням до обсягів діяльності чи ділової активності,періодичність виникнення, можливість регулювання.

Класифікаційні ознаки адміністративних витрат підприємства та систему їх обліку визначають такі основні критерії:

- вид господарської діяльності підприємства;

організаційна побудова господарської діяльності, яка може характеризуватися цеховою або безцеховою структурою виробництва;

галузь і підгалузь виду діяльності, кожна з яких має бути відокремленою у єдиній системі бухгалтерського обліку на підприємстві;

вид продукції, що виробляється на підприємстві;

методи оцінки об'єктів обліку та визначення трансфертних цін;

система організації внутрішньогосподарських відносин;

методи формування собівартості продукції [45, с. 354].

Особливу групу утворюють витрати з управління підприємством, які безпосередньо не пов'язані з виготовленням продукції і обумовлені керівними, організаційно-управлінськими, а також адміністративними функціями з координації та регулювання процесів постачання, виробництва і збуту. До витрат на управління можна віднести витрати на утримання апарату управління, оплату послуг інших підприємств з управління виробництвом, витрати на утримання основних засобів, пов'язаних з управлінням виробництвом, амортизаційні відрахування [15, с. 48].

Адміністративні витрати з обслуговування виробництва включають витрати на обслуговування виробничого процесу (витрати, пов'язані з охороною, набором робочої сили, витрати на утримання та амортизаційні відрахування основних засобів виробничого призначення тощо).

Слід визнати, що використання цієї ознаки класифікації адміністративних витрат на практиці можливе лише з аналітичною метою, тому що витрати на управління та обслуговування виробництва можуть включатися до різних статей калькуляції (наприклад, витрати на управління в складі загальновиробничих та адміністративних витрат).

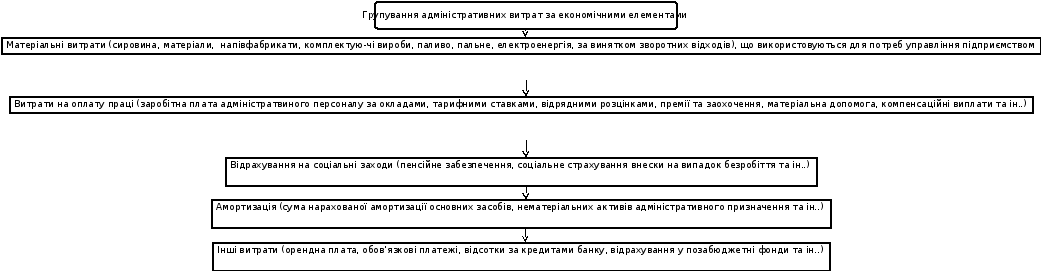

Однією з базових ознак класифікації адміністративних витрат є їх виділення за економічними елементами (рис. 1.1).

Групування витрат за економічними елементами здійснюється у всіх галузях економіки. Це дає можливість встановити потребу в оборотних та необоротних активах, показує скільки яких активів витрачено, незалежно де вони вироблені, на які цілі витрачені, а також характеризує структуру витрат [84, с. 774].

Водночас класифікація витрат за економічними елементами не дозволяє встановлювати обсяг витрат конкретних підрозділів підприємств.

З цією метою застосовують класифікацію витрат за статтями калькуляції залежно від їх призначення та місця виникнення.

До постійних відносяться витрати, які залишаються незмінними (або майже незмінними) при зміні обсягу діяльності. Змінні непрямі витрати змінюються прямо або майже прямо пропорційно до зміни обсягу виробництва. Науковці Дж. К. Шим і Дж. Г. Сигел у праці виділяють також змішані (напівзмінні чи напівпостійні) витрати. Змішані - це витрати, величина яких змінюється зі зміною обсягу виробництва, але на відміну від змінних витрат - не в прямій пропорції. Іншими словами, ці витрати містять як постійну,так і змінну складову. Така характеристика притаманна адміністративним витратам, а тому вона прийнятна для їх раціональної класифікації.

Рис. 1.1. Класифікація адміністративних витрат за економічними елементами [27, с. 188].

З точки зору планування і контролю найбільш важливою ознакою для класифікації адміністративних витрат є те, як змінюється їх динаміка залежно від змін обсягу виробництва чи інших показників діяльності. За відношенням до обсягів виробництва адміністративні витрати поділяються на постійні і змінні (рис. 1.2).

Рис. 1.2. Класифікація адміністративних витрат щодо обсягів виробництва

[84, с. 774].

За

періодами виникнення адміністративні

витрати класифікуються на витрати

поточних, минулих і майбутніх періодів

(рис 1.3).

Рис. 1.3. Класифікація адміністративних витрат за періодами виникнення

[71, с. 88].

За значимістю адміністративних витрат для планування, контролю і прийняття ефективних управлінських рішеньїх доцільно класифікувати нарегульовані і нерегульовані.

До нерегульованих або фіксованих адміністративних витрат можна віднести частину витрат, які в основному визначаються потужністю підприємства. Вони включають амортизацію, податки, витрати на страхування і заробітну плату персоналу, який обслуговує виробничий процес. Розмір цих витрат залежить від розміру планованої потужності. Коли потужність вже визначена, абсолютний розмір витрат практично не залежить від того, наскільки потужність фактично використовується. При зміні обсягів виробництва буває важко або взагалі неможливо в короткий термін змінити ці витрати [71, с. 88].

Інша частина адміністративних витрат залежить від керівництва підприємства. Іноді їх ще називають витратами на управління або програмованими витратами. До них відносяться витрати на дослідження, проведення консультацій, підвищення кваліфікації співробітників. Ці витрати відображають політику адміністрації і не пов'язані з поточними змінами обсягу виробництва. Крім того, характерною особливістю програмованих витрат є те, що їхній розмір у критичний момент може бути зменшений без зміни обсягу виробництва і реалізації. В сучасних умовах використання цієї класифікаційної ознаки адміністративних витрат набуває особливої актуальності, тому вид класифікації адміністративних витрат за ознакою можливості регулювання на регульовані і нерегульовані є складовою раціональної класифікації адміністративних витрат [62, с. 24].

Таким чином, раціональна класифікація адміністративних витрат може бути структурована в порядку, відображеному в табл. 1.2.

Таблиця 1.2

Класифікація адміністративних витрат

|

№ |

Ознаки класифікації |

Види витрат |

|

1 |

2 |

3 |

|

1 |

Комплексність витрат (номенклатурні статті) |

Оплата праці загальногосподарського призначення, відрахування на соціальні заходи, витрати на службові відрядження управлінського персоналу, загальнокорпоративні витрати, витратина утримання основних: засобів і нематеріальних активів загальногосподарського призначення, амортизація основних засобів і нематеріальних активів загальногосподарського призначення, винагороди за професійні послуги, витрати на зв'язок,на врегулювання спорів у судових органах, податки, збори та інші передбачені законодавством обов'язкові платежі (крім тих, що включаються у виробничу собівартість продукції (робіт, послуг)), плата за банківські послуги |

|

2 |

За центрами відповідальності(за місцями виникнення) |

Адміністративні витрати дирекції адміністративно-господарської частини, відділу механізації, відділу охорони праці, відділу постачання, відділу кадрів, бухгалтерії |

|

3 |

Відношення до обсягу виробництва |

Постійні, змінні, змішані |

|

4 |

За періодом виникнення |

Адміністративні втрати минулих, майбутніх і поточних періодів |

|

5 |

За можливістю регулювання |

Регульовані та негерульовані |

Розроблення поглибленої номенклатури адміністративних витрат дозволить точно показати різницю між будь-якими компонентами витрат, розробити відповідний механізм стимулювання зниження витрат як в цілому, так і в розрізі окремих груп, що сприятиме ефективному управлінню адміністративними витратами на всіх стадіях розвитку виробництва [47, с.74].

Таким чином, можемо зробити висновок, що адміністартвині витрати – це сукупність витрат, понесених на здійснення управлінської діяльності на всіх рівнях організації підприємства. Зростання розміру та питомої ваги адмінстратвиних витрат у загальній структурі витрат підприємства формуюють актуальність завдань у сфері дослідження адміністративних витрат.