салы

.pdf1.Жарнама объектiлерiн орналастырушы жеке тұлғалар (оның iшiнде дара кәсiпкерлер) және заңды тұлғалар тӛлемақы тӛлеушiлер болып табылады.

2.Ӛздерiне жүктелген функцияларды iске асырумен байланысты орналастырылатын сыртқы (кӛрнекi) жарнама объектiлерi бойынша Қазақстан Республикасының мемлекеттiк органдары тӛлемақы тӛлеушiлер болып табылмайды.

1.Тӛлемақы ставкалары тиiстi қаржы жылына арналған республикалық бюджет туралы заңда белгiленген айлық есептiк кӛрсеткiш мӛлшерiне негiзделе отырып айқындалады.

Бақылау сҧрақтары:

1.Тіркеу алымдары қалай есептеледі?

2.Автокӛлiк құралдарының Қазақстан Республикасының аумағымен жүргені үшін алымдардың салық салу объектісі калай анықталады?

3.Аукциондардан алынатын алымдар қалай есептеледі?

4.Радиоэлектрондық құралдарды және жиiлiгi жоғары құрылғыларды мемлекеттiк тiркегенi үшiн алымдар қалай есептеледі?.

5.Жекелеген қызмет түрлерiмен айналысу құқығы үшiн лицензиялық алымдар қалай есептеледі?.

6.Телевизия және радио хабарларын тарату ұйымдарына радиожиiлiк спектрiн пайдалануға рұқсат беру үшiн алымдар қалай есептеледі?.

7.Жер учаскелерiн пайдаланғаны үшiн тӛлемақылар қалай анықталады?

8.Үстіңгі (Жер бетiндегi) кӛздерден су ресурстарын пайдаланғаны үшiн тӛлемақы лар қалай анықталады?

9.Қоршаған ортаға эмиссия үшiн тӛлемақы лар қалай анықталады?

10.Жануарлар әлемін (дүниесiн) пайдаланғаны үшiн тӛлемақы лар қалай анықталады?

11.Орманды пайдаланғаны үшiн тӛлемақы лар қалай анықталады?

12.Ерекше қорғалатын табиғи аумақтарды пайдаланғаны үшiн тӛлемақы лар қалай анықталады?

13.Радиожиiлiк спектрiн пайдаланғаны үшiн тӛлемақы лар қалай анықталады?

14.Қалааралық және (немесе) халықаралық телефон байланысын, сондайақ ұялы байланысты бергені үшін тӛлемақы лар қалай анықталады?

15.Кеме жүретiн су жолдарын пайдаланғаны үшiн тӛлемақы лар қалай анықталады?

16.Сыртқы (кӛрнекi) жарнаманы орналастырғаны үшiн тӛлемақы лар қалай анықталады?

191

6 Бӛлім тақырыптары бойынша практикалық сабақ есептері:

есеп 1 «Мира» АҚ 2010ж 2 ақпан айында Әділет органында тіркеуге алынды, ағымдағы жылдың 3 наурызында 2 филиалын ашты, 23 наурыз айында тіркеу органына қауіпті жүктерді тасымалдауға лицензия алуға құжаттарын тапсырды,2010ж 3 сәуірінде құны 980 мың теңге салықтық тексеру актілері бойынша хабарламаларға дау айту туралы талап берді.Келесідей салық ставкалары бекітілген:

а) мемлекеттік тіркеу үшін алым -6,5 АЕК; б) қауіпті жүктерді тасымалдауға лицензилық алым3АЕК;

в) мемлекеттік баж дау айту туралы талаптан 1%.

Табу: Алымдар мен мемлекеттік баж сомасын және оларды тӛлеу мерзімін анықтау.

есеп 2 Кәсіпорынға ай сайын суды пайдалану үшін 10 000 см3 кӛлемінде лимит қойылған.Лимит шегінде су ресурстарын пайдаланғаны үшін тӛлемақы ставкасы - 50тг /1 см3. 2010 наурыз айында жер үсті кӛздерінен нақты алынған су мӛлшері 17 000 см3 құрады.

Табу: Жер үсті су кӛздерін пайдаланғаны үшін тӛлемақы сомасын және оны тӛлеу мерзімін анықтау

есеп 3 «Арман» АҚ 2010ж 12 наурыз айында Әділет органында тіркеуге алынды, ағымдағы жылдың 6 наурызында 3 филиалын ашты, 18 наурыз айында тіркеу органына қауіпті жүктерді тасымалдауға лицензия алуға құжаттарын тапсырды, 2010ж 15 сәуірінде құны 980 мың теңге салықтық тексеру актілері бойынша хабарламаларға дау айту туралы талап берді. Келесідей салық ставкалары бекітілген:

а) мемлекеттік тіркеу үшін алым -6,5 АЕК; б) қауіпті жүктерді тасымалдауға лицензилық алым3АЕК;

в) мемлекеттік баж дау айту туралы талаптан 1%.

Табу: Алымдар мен мемлекеттік баж сомасын және оларды тӛлеу мерзімін анықтау.

есеп 4 Кәсіпорынға ай сайын суды пайдалану үшін 12 000 текше см кӛлемінде лимит қойылған. Лимит шегінде су ресурстарын пайдаланғаны үшін тӛлемақы ставкасы - 50тг /1 см3. 2010 мамыр айында жер үсті кӛздерінен нақты алынған су мӛлшері 21 000 см3 құрады.

Табу: Жер үсті су кӛздерін пайдаланғаны үшін тӛлемақы сомасын және оны тӛлеу мерзімін анықтау

192

7 БӚЛІМ. САЛЫҚ ӘКІМШІЛІГІН ЖҤРГІЗУ

20 Тақырып. Қазақстан Республикасының Салық қызметі: қҧрылымы, қҧқықтық базасы, ҧйымдастыру ерекшеліктері мен басқа мемлекеттік органдармен бірлесіп қызмет етуі

1.ҚР-ның Салық қызметінің қалыптасуы, құрылымы және құқықтық базасы

2.Салық қызметін ұйымдастыру ерекшеліктері

3.Салық қызметі органдарының функционалдық міндеттері.

Салық қызметі органдарының құқықтары

Салық Кодексінде кӛзделген нормативтiк құқықтық актiлердi ӛз құзыреті шегінде әзірлеу және бекiту;

-ӛз құзыретi шегiнде салық мiндеттемелерiнiң туындауы, орындалуы мен тоқтатылуы жӛнiнде түсіндiрудi жүзеге асыру және түсiнiктеме беру;

-Салық Кодексінде белгiленген тәртiппен салық бақылауын жүзеге

асыру;

-салық тӛлеушiнің бухгалтерлік құжаттамасына, сметаларына, ақшасының бар-жоғына, бағалы қағаздарына, есеп айырысуларына, декларацияларына және салық мiндеттемелерiн орындауға байланысты ӛзге де құжаттарына Қазақстан Республикасының заң актiлерiмен белгiленген талаптарды сақтай отырып, тексеру жүргiзу;

-салық тӛлеушiден уәкiлеттi мемлекеттiк орган белгiлеген нысандар бойынша салық және бюджетке тӛленетiн басқа да мiндеттi тӛлемдердi есептеу мен тӛлеу (ұстау мен аудару) жӛнiнде құжаттар, оларды толтыру жӛнiнде түсiндiрмелер, сондай-ақ салық және бюджетке тӛленетiн басқа да мiндеттi тӛлемдердiң, жинақтаушы зейнетақы қорларына міндетті зейнетақы жарналарының және Мемлекеттік әлеуметтiк сақтандыру қорына әлеуметтiк аударымдардың дұрыс есептелгендiгiн және дер кезiнде тӛленгендiгiн (ұсталғандығын және аударылғандығын) растайтын құжаттар берудi, сондайақ резидент салық тӛлеушінің Қазақстан Республикасының шегінен тыс жерде орналасқан еншілес компанияларының қаржылық есептілігін қоса алғанда, оның шоғырландырылған қаржылық есептілігін талап ету;

-Қазақстан Республикасының заң актiлерiнде белгiленген тәртiппен салық тексеруiн жүзеге асыру барысында салықтық құқық бұзушылықтар жасалғанын айғақтайтын құжаттарды салық тӛлеушiден алып қою;

-орналасқан жерiне қарамастан табыс табу үшiн пайдаланылатын кез келген салық салу объектiлерi мен салық салуға байланысты объектiлердi тексеруге, салық тӛлеушiнiң мүлiктерiне (тұрғын үй-жайлардан басқа) түгендеу жүргiзу;

-Қазақстан Республикасының Үкiметi бекiтетiн тiзбе бойынша уәкiлеттi мемлекеттiк орган белгiлеген тәртiппен салық тӛлеушiден электрондық құжаттар түрiндегi ақпарат алу;

-заңнамада белгіленген тәртіппен Қазақстан Республикасының Президенттігіне, Қазақстан Республикасы Парламентінің және мәслихаттың

193

депутаттығына, сондай-ақ жергілікті ӛзін-ӛзі басқару органдарының мүшелігіне кандидат ретінде тіркелген тұлғаға және оның зайыбына (жұбайына) қатысты коммерциялық, банктік және заңмен қорғалатын ӛзге де құпияны құрайтын мәліметтерді жария етуге Қазақстан Республикасының заң актілерінде белгіленген талаптарды сақтай отырып, банктерден немесе банк операцияларының жекелеген түрлерін жүзеге асыратын ұйымдардан банк шоттарының бар-жоғы және олардың нӛмірлері туралы, осы шоттардағы ақшаның қалдығы мен қозғалысы туралы мәліметтер алу;

-Салық Кодексінiң ерекше бӛлiмiнде кӛзделген жағдайларда салық тӛлеушiнің салық мiндеттемесiн жанама әдiспен айқындау;

-салық тексерулеріне басқа да мемлекеттік органдардың мамандарын

тарту;

-Қазақстан Республикасының заңдарына сәйкес соттарға талаптар қою Салық қызметі органдарының міндеттері:

салық тӛлеушiнiң құқықтарын сақтау;

-мемлекеттiң мүдделерiн қорғау;

-салық тӛлеушiнiң салық мiндеттемелерiн орындауына, Мемлекеттiк әлеуметтiк сақтандыру қорына әлеуметтiк аударымдардың толық есептелуiне және уақтылы тӛленуiне, сондай-ақ жинақтаушы зейнетақы қорларына міндетті зейнетақы жарналарының дер кезiнде ұсталуына және аударылуына салық бақылауын жүзеге асыру;

-салық тӛлеушiлердiң, салық салу объектiлерi мен салық салуға байланысты объектiлердің есебiн, есептелген және тӛленген салық және бюджетке тӛленетiн басқа да мiндеттi тӛлемдердiң есебiн белгiленген тәртiппен жүргiзу;

-белгiленген салық есептiлiгiнiң нысандарын толтыру тәртiбiн түсiндiру;

-салық тексеруiн қатаң нұсқамалар бойынша жүргiзу;

-Салық Кодексі ережелерiне сәйкес салық құпиясын сақтау;

-салық Кодексінде кӛзделген мерзiмдер мен жағдайларда салық тӛлеушiге салық мiндеттемелерiнiң орындалуы жӛнiнде хабарлама тапсыру;

-салық тӛлеушiнiң ӛтiнiшi бойынша үш күн мерзiмнен кешiктiрмей салық мiндеттемелерiн орындауы жӛнiндегi бюджетпен есеп айырысуларының жай-күйi туралы оның жеке шотынан кӛшiрменi беру;

-салық тӛлеушiге берiлетiн, салық және бюджетке тӛленетiн басқа да мiндеттi тӛлемдер бойынша салық мiндеттемелерiнің орындалу фактiсiн растайтын квитанциялар кӛшiрмесiнiң бес жыл бойы сақталуын қамтамасыз ету;

-мемлекет меншiгiне айналған мүлiктi есепке алу, сақтау, бағалау, одан әрі пайдалану және ӛткiзу тәртiбiнiң сақталуын, оның Қазақстан Республикасының заңдарына сәйкес тиiстi уәкiлеттi органға толық және уақытылы тапсырылуын, сондай-ақ ол сатылған жағдайда ақшаның бюджетке толық және дер кезiнде түсуiн бақылауды жүзеге асыру;

194

-салық міндеттемелерінің орындалуын қамтамасыз ету тәсiлдерiн қолдануға және салық тӛлеушiден салық берешегiн Кодекске сәйкес мәжбүрлеп ӛндiрiп алу;

-Қазақстан Республикасының Әкiмшiлiк құқық бұзушылық туралы кодексіне сәйкес салық тӛлеушiге әкiмшiлiк айыппұлдар салу.

21 Тақырып. Салықтық бақылау және тексерудің қажеттілігі мен экономикалық мазмҧны

1.Салық бақылауының экономикалық мәні.

2.Салық бақылауының объектісі және оның жіктемесі.

3.Салықтық тексерулерді жүргізу реті

Салық әкімшілігін жүргізу салық қызметі органдарының салық бақылауын жүзеге асыруы, мерзімінде орындалмаған салық міндеттемесінің орындалуын қамтамасыз ету тәсілдері мен салық берешегін мәжбүрлеп ӛндіріп алу шараларын қолдануы, сондай-ақ Қазақстан Республикасының заңнамасына сәйкес салық тӛлеушілерге (салық агенттеріне) және басқа да уәкілетті мемлекеттік органдарға мемлекеттік қызмет кӛрсету болып табылады.

Салықтық бақылау - Қазақстан Республикасының салық заңнамасы, орындалуын бақылау салық қызметі органдарына жүктелген Қазақстан Республикасының ӛзге де заңнамасы нормаларының орындалуын салық қызметi органдары жүзеге асыратын бақылау.

Салықтық бақылау:

1)салық тӛлеушiлердi салық органдарында тiркеу;

2)салықтық нысандарды қабылдау;

3)камералдық бақылау;

4)салық міндеттемесінің, әлеуметтiк аударымдарды есептеу мен тӛлеу бойынша міндеттердің орындалуын есепке алу;

5)салықтық зерттеу;

6)ірі салық тӛлеушiлерге мониторингi жасау;

7)салықтық тексерулер;

8)бақылау-касса машиналарын қолдану тәртібінің сақталуына

бақылау;

9)акцизделетiн тауарларға бақылау;

10)трансферттік баға белгілеу кезіндегі бақылау;

11)мемлекет меншiгiне айналдырылған (айналдырылуға жататын) мүлiктi есепке алу, сақтау, бағалау, одан әрі пайдалану және ӛткізу тәртiбiнің сақталуына бақылау;

12)Қазақстан Республикасының салық заңнамасын орындауға бағытталған функцияларды жүзеге асыру бойынша міндеттерді орындау бӛлігінде уәкілетті мемлекеттік және жергілікті атқарушы органдардың қызметіне бақылау жасау нысандарында жүзеге асырылады.

195

Салықтық зерттеу - тіркеу деректерінде кӛрсетілген орналасқан жері бойынша салық тӛлеушінің нақты бар болуын немесе жоқтығын растау үшін, сондай-ақ сәйкес кӛрсетілген жағдайда салықтық тексеру актісін тапсыру үшін салық қызметі органдарының жүзеге асыратын іс-шарасы.

Салықтық зерттеуді жүргізуге қатысу үшін белгіленген тәртіппен куәгерлер тартылуы мүмкін.

Салықтық зерттеу жұмыс уақытында салық тӛлеушінің тіркеу деректерінде кӛрсетілген орналасқан жері бойынша жүргізіледі.

Салықтық зерттеу нәтижесінде салық тӛлеушінің тіркеу деректерінде кӛрсетілген орналасқан жері бойынша болмау фактісі анықталған жағдайда, мұндай салық тӛлеушіге салық қызметі органы салық тӛлеушінің орналасқан жерін (жоқтығын) растау туралы хабарлама жібереді.

Салықтық бақылау мемлекеттің салықтық қызметінің құрамдас бӛлігі болып саналады және салықтық бақылау салық органдары мен тиісті уәкілеттілігі бар басқа да мемлекеттік органдар жүзеге асыратын мемлекеттік бақылаудың, дәлірек айтсақ қаржылық бақылаудың арнаулы бір түрі болып табылады. Негізінде мемлекеттік салықтық бақылау кен мағынада айтылады.

Бақылау (контроль) сӛзі латынның «контра» және «ритулус» деген сӛзінен, яғни «қарсы тұру» деген мағынада қолданылады.

Осы салықтық бақылау аясындағы мемлекеттің материалдық мүддесі айрықша және айқын кӛрінісін табады. Ӛйткені, мемлекет салықтық қатынастардың әрқашанда бір жағында тұратын субъектісі, сондай-ақ коғамның саяси жүйесінің субъектісі ретінде бақылай отырып тексеріп, тексере отырып қадағалап, салықтардың уақтылы жиналуын және олардың толық мӛлшерде тиісті бюджеттердің кірістеріне түсуін қамтамасыз етіп, ӛзінің және қоғамның ақша қаражаттарына деген қажеттілігін канағаттандырады. Бұл ретте айта кететін тағы бір қызық жәйт, мемлекет қандай болмасын материалдық салықтық құқықтық қатынастардағы тараптың міндетті-тұрақты субъектісі болып саналғанымен, егер салық тӛлеуші мен салық органының арасында белгілі бір дау-дамай туындаған жағдайда оны әділ шешуге ат салысатын ара би болып табылады.

Салықтық бақылауды мемлекеттік бақылаудың арнайы түрі мемлекеттік қаржылық бақылаудың ерекше бір түрі деп түсіндіруге болады. Сонымен бірге ол салықтық қызметтің және салық салу саласындағы мемлекеттік басқарудын құрамында да тұрақты кӛрініс табады.

Салықтық бақылау: салық заңдарының бұзылуы жӛніндегі деректерді айқындау; салықтық құқықтық қатынасқа қатысушының ӛз міндеттерін жеткіліксіз орындағаны туралы деректерді айқындау; кінәлілерді табу және оларды белгіленген заңды жауапкершілікке тарту; салық заңдарының бұзылуын (орындалмауын немесе сапасыз орындалуын) жою; салық берешегін мәжбүрлеп ӛндіріп алу түріндегі шараны қолдану арқылы мемлекеттің материалдық, мүддесін қорғау; салық заңдарының бұзылуың болдырмау тәрізді мақсаттарды кӛздейді.

Салықтық бақылауды жүзеге асыру мүмкіндігі тек адамдардың қоғамдық қатынастарға араласуымен байланысты:

196

-салықтық бақылау үшін арнайы орган құру;

-мамандардың білімдар болуын нығайту;

-аталмыш органдарды құқықтық қамтамассыз ету. Салықтық бақылаудың қағидалары:

-әмбебаптылық, реттеушілік, мерзімділік;

-алдын алу шарасы, яғни ескерту сипаты;

-нақтылық, дауларды шешуші, пәрменділік;

-риязылық (беспристрастность);

-салық органдары қызметкерлерінің тәуелсіздігі. Салықтық бақылауды екі тұрғыдан қарастыру қажет:

Мемлекеттің экономикасын басқарудың элементі ретінде;

Салық заңнамаларының орындалуының негізгі саласы ретінде.

Салықтық бақылау қаржы-шаруашылық қызметінің нәтижесін бағалап қоймай, сонымен қатар мақсатының заңдылығын, сапалылығын, салық тӛлеушінің қаржылық тұрақтылығын бағалайды.

Салықтық бақылаудың негізгі міндеттері:

1.Салық заңнамаларының дұрыс қолданылуы;

2.Салық және бюджетке тӛленетін ӛзге де міндетті тӛлемдердің дұрыс есептелінуін бақылау;

3.Салық салынатын объекті бойынша бухгалтерлік есептің жүргізілуін ұйымдастыру;

4.Салық сомаларының дер кезінде және толығымен бюджетке аударылуын қамтамассыз ету;

5.Салық заңнамаларын бұзғаны үшін санкциялар қолдану;

6.Салық құқығының бұзылуын айқындау.

Салықтық бақылау әрқашанда тексеру немесе тексеру мақсатында кадағалау болғандықтан: ақпараттар жинау; ақпараттарды бағалау; жиналған акпараттар бойынша іс-кимылдар атқару кезеңдері арқылы жүзеге асырылады. Ал салықтық тексерудің ӛзіне тән кезеңдеріне: тексеруге дайындалу; тексеруді жүргізу; тексеру нәтижелерін жазбаша түрде белгілі бір тәртіпке келтіру; салық заңдарын бұзу кӛрініс тапкан жағдайда оны жою жӛніндегі бұйрық-талаптың атқарылуына бақылау жүргізу жатады.

Салықтық бақылау субъектілері салықтық тексеру жүргізуге айрықша құқық берілген мемлекеттің салық органдары болып табылады.

Салықтық бақылау объектілеріне ӛздеріне салық заңдары бойынша заңи міндеттер жүктелген мынадай топтар: салық тӛлеушілер; мемлекеттің салық агенттері; банктер; салық тӛлеуші женіндегі акпараттарға ие тұлғалар жатады. Салықтық бақылау пәні ӛздерінін заңи міндеттерін орындау жӛніндегі салық тӛлеушінің іс-қимылы болып табылады.

Салықтық бақылау тікелей бақылау және сырттай (жанама) бақылау нысанында жүзеге асырылуы мүмкін. Жүзеге асырылу мерзімі (уақыты) бойынша алдын-ала салықтық бақылау, ағымдағы салықтық бақылау және кейінгі салықтық бақылау болып бӛлінуі ықтимал.

Мемлекеттік биліктін бӛлінуі тұрғысынан салықтық бақылау: ӛкілді органдар жүзеге асыратын бақылау; атқарушы билік органдары жүзеге

197

асыратын бақылау; сот бақылауы болып бӛлінуі мүмкін. Осы орайда айта кететін жәйт, салық салу, салықтық қызмет, салық тӛлеу мәселелеріне байланысты істерді қарастыратын сот билігі органдары тікелей болмаса да, біршама кӛлемде салықтық бақылауды жүзеге асырады. Алайда салықтық бақылау тек Қаржы министрлігінің құзыры арқылы, нақты айтсак оның Салық комитеті мең салық органдары арқылы жүзегеа сырылады.

Сонымен, мемлекеттік салықтық бақылау, салық заңдарының тиісінше орындалуына, сондай-ақ міндетті зейнетақы жарналарының тиісті жинақтаушы зейнетақы қорларына толығымен және уақтылы аударылуына қатысты тек салық органдары тарапынан жүргізілетін бақылау болып табылады.

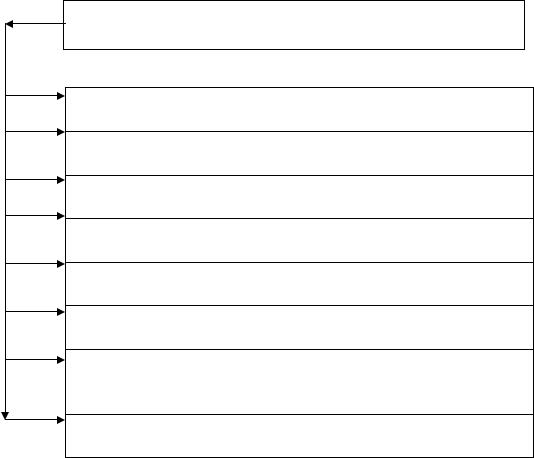

Салықтық бақылаудың нысандары 1 суретте келтірілген.

Салықтық бақылау нысандарының жіктелуі

Салық тӛлеушіні мемлекеттік тіркеу

Салық органдары қызметі тарапынан бақылаудың жүзеге асуы

Салық органдары қазметі тарапынан камералдық бақылаудың жүзеге асуы

Салық органдары тарапынан салық тӛлеушінің мониторингін жүргізу

Фискалды жады бар бақылау-кассалық машиналардың дұрыс қолданылуынына бақылау жасау

Жекелеген акцизделетін тауар түріне таңбалаудың дұрыс жүргізілуін бақылау

Мемлекет меншігіне тиесілі мүлікті дұрыс есепке алу, сақтау, бағалау, жүзеге асыру

Уәкілетті органдарға бақылау жасау

Сурет 1. Салықтық бақылау нысандары

Салықтық бақылаудың осындай нысандары мен түрлеріне мынадай сипаттама беруге болады:

1) салық тӛлеушілерді тіркеу есебіне қою — салық тӛлеушілердің тұрған жерлерін, оларға тиесілі салық салу объектілері мен салық салуға байланысты объектілерін анықтап, белгілеу, сондай-ақ салық тӛлеушілерді есепке алу сипатынын ағымдағы ӛзгерістерін тіркеу, салық тӛлеушілерді салық органында есепке қою болып табылады;

198

2)салық салу объектілері мен салық салуға байланысты объектілерді ссепке алу — заң жүзінде белгілснген тәртіптер мен шарттарға сәйкес жүзеге асырылады;

3)бюджетке түсетін түсімдерді есепке алу салық органдары тарапынан салықтар мен бюджетке тӛленетін басқа да міндетті тӛлемдердің, сондай-ақ ӛсімпұлдар мен айыппүлдардын есептелінген және түскен сомалар бойынша салықтық міндеттемелердің орындалуын салық тӛлеушінін жеке шотында кӛрсету жолымен жүзеге асырылады;

4) |

қосылған күн салығы бойынша салық тӛлеушіні |

есепке |

коюды |

уәкілетті мемлекеттік орган белгілеген тәртіпке сәйкес |

салық |

органдары жүзеге асырады. Ал салық тӛлеушілерді қосылған құн салығы бойынша есепке қою талаптары Салық, кодексінің тиісті баптарында айқындалған;

5)салықтық тексерулер Қазақстан Республикасының салық заңдарының айтарлықтай деңгейде орындалуын тексеру кезінде жүзеге асырылады;

6)камеральдық бақылау салық тӛлеушілер тапсырған салық есептілігі мен басқа да құжаттарды зерделеу және талдау негізінде салық органдары тікелей жүзеге асыратын бақылау болып табылады, сондай-ақ ол салық органдары орналаскан жерде жүргізіледі;

7)салық тӛлеушілердің қаржылық шаруашылық кызметтеріне жүргізілетін мониторинг салық тӛлеушілердің нақты салық салынатын базасын айқындау және тауарлардың (жұмыстардың, кӛрсетілетін қызметтердің) ӛзіндік құнын қалыптастыру процесінін негізделгеніне талдау жүргізу, Қазақстан Республикасының қаржылық, валюталық заңдарының және қолданылатын рыноктық бағаны сақтау мақсатында салық тӛлеушілердің қаржылық-шаруашылық, қызметтеріне қатысты жан-жақты әрі тереңдетілген фискалдық байқау жүйесі болып табылады. Республикалық фискалдық мониторингке жататын салық тӛлеушілердің тізбесін Қазақстан Республикасынын. Үкіметі белгілейді;

8) фискалдық жады бар бақылау-кассалық машиналарды қолдану сауда операцияларын жүзеге асыру немесе қолма-қол акша, банктік тӛлем карточкасы, чектер арқылы қызмет кӛрсету кезінде тұтынушылармен есеп айырысуды фискалдық жады бар бақылау-кассалық машинаны міндетті түрде қолдануға және тұтынушының қолына бақылау чегін беруге міндеттейді;

9)акцизделетін тауарлардың жекелеген түрлері таңбалау және акциздік постыларды белгілеу сыраны коспағанда, спирттің барлық, түрлері, алкоголь ӛнімі, темекі ӛнімдері және құрамында темекі бар басқа да ӛнімдер Қазақстан Республикасының Үкіметі белгілеген жағдайлар мен тәртіпке сәйкес акциздік алым таңбаларымен және есептік-бақылау таңбаларымен таңбалануға тиіс;

10)мемлекет меншігіне айналдырылған мүлікті есепке алу, бағалау және сату тәртібін сақтауды тексеру салық органы тарапынан мемлекет меншігіне айналдырылған мүлікті есепке алу, сақтау, бағалау және ӛткізу

199

(сату) тәртібін сақтауға, сондай-ақ оны сатудан түскен акша қаражаттарының бюджетке толығымен және уақтылы түсуіне жасалынатын бақылау болып табылады. Мемлекет меншігіне айналдырылған мүлікті есепке алу, сақтау, бағалау және ӛткізу (сату) тәртібін Казақстан Республикасынын Үкіметі белгілейді;

11) уәкілетті органдарға бақылау жасау бюджетке тӛленетін басқа (салықтардан басқа) міндетгі тӛлемдердіңдұрыс ссептеліп шығарылуы, толығымен алынуы және уақтылы аударылуы жӛніндегі мәселелер бойынша салық органдары тарапынан уәкілетті органдарға жасалынатын бақылау болып табылады.

Салықтық |

бақылау нысандарының сыныптамасы 2 суретте |

келтірілген. |

|

Салық бақылауы нысандарының сипаттамасы

|

Бақылау |

|

|

|

|

|

Құрылу |

|

|

|

|

Жүзеге асыру |

|

|

Ӛткізілу |

|

|

|

|

Бақылау |

||||||

|

іс |

|

|

|

|

|

кӛздеріне |

|

|

|

|

мерзіміне |

|

|

орны |

|

|

|

|

объектісінің |

||||||

|

шаралары |

|

|

|

|

|

байланысты |

|

|

|

|

байланысты |

|

|

бойынша |

|

|

|

|

мӛлшері |

||||||

|

бойынша |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

бойынша |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

жоспарлы |

|

|

|

|

|

құжаттық |

|

|

|

|

Алдын ала |

|

|

|

камералды |

|

|

|

|

|

кешенді |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

кезде |

|

|

|

|

|

|

нақтылы |

|

|

|

|

ағымдағы |

|

|

|

жолсапар |

|

|

|

|

|

|

Тақырып |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

йсоқ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

тық |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

кейінгі |

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Сурет 2. Салықтық бақылау нысандарының сипаттамасы

Салықтық бақылау салықтық қатынастардың сипатына қарай материалдық және ұйымдастырушы болып бӛлінеді. Салықтық бақылауды құжаттық салықтық тексеру және сандық-сапалық салықтық тексеру деп бӛлуге болады. Құжаттық тексеру жаппай немесе іріктеп тексеру тәсілдерінің кӛмегімен жүзеге асырылады. Құжаттык тексерудің нәтижесі жазбаша акті түрінде (барлық косымшаларды және алынған кұжаттарды қосканда 2 дана жасалады) кӛрініс табады.

Салықтық бақылаудын маңызы, тексеру кезінде, біріншіден, салықтар мен басқа да міндетті тӛлемдердің бюджетке толығымен және уақтылы түсіп отыруын тексеру болса, екіншіден, салықтарды алу (тәлеу) проиесіндегі заңдылықтың сақталуын, салықтардьің, салықтық қызметтердің негізділігін және тиімділігін, сондай-ақ олардын қоғам, мемлекет және салық тӛлеуші

200