Тема 5.4. Учет аренды основных средств.

В зависимости от продолжительности арендных отношений различают

Сданное в текущую аренду имущество арендодатель учитывает

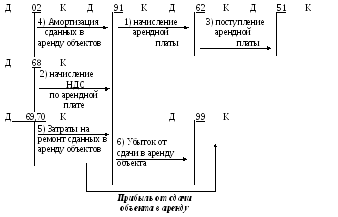

Схема учета операций текущей аренды у арендодателя

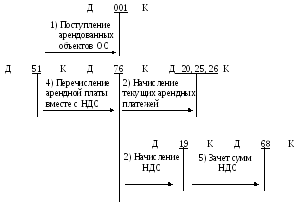

Схема учета операций текущей аренды у арендатора

Суммы досрочно начисленных арендных платежей отражаются

у арендодателя (корреспонд)

у арендатора

Затем ежемесячно суммы начисленной арендной платы списывают у арендодателя у арендатора

Задание:Отразить на счетах операции по учету текущей аренды у арендодателя. Исчислить финансовый результат.

Передан в текущую аренду объект основных средств. Сумма начисленной арендной платы за отчетный период составила 15 000 руб. НДС с арендной платы 2 700 руб. Амортизационные отчисления по сданному в аренду объекту 2000 руб. Затраты на ремонт объекта 4000 руб.

Тема 5.5. Учет нематериальных активов.

План:

понятие нематериальных активов, классификация

Оценка нематериальных активов

Синтетический учет нематериальных активов

1. Согласно ПБУ № к нематериальным активам относят

В соответствии с выполняемыми функциями в общественном производстве нематериальные активы делятся на группы:

2. В бухгалтерском учете все нематериальные активы оцениваются: 1) по первоначальной стоимости – это

2) по остаточной стоимости

3. Синтетический учет нематериальных активов ведется на счете 04 «Нематериальные активы» - (характеристика

счета по структуре)

Все операции по поступлению нематериальных активов рассматриваются как капитальные вложения и отражаются на счете

Схема поступления нематериальных активов от учредителей

в качестве вклада в уставный капитал

1) Д К – поступление от учредителей по согласованной стоимости

2) Д К – ввод нематериальных активов в эксплуатацию

Схема безвозмездного поступления нематериальных активов

Д К – поступление нематериальных активов

Д К – принятие нематериальных активов на баланс

Д К – ежемесячное начисление амортизации

Д К – списание рыночной стоимости нематериальных активов в сумме амортизаций

Схема поступления нематериальных активов за плату

Д К – на сумму выставленного счета

Д К – начислен НДС

Д К – расходы по подготовке нематериальны активов к использованию

Д К – оплата поставщика за нематериальные активы

Д К – передача объектов в эксплуатацию

Задание:Отразить на счетах операции на приобретение права на программный продукт

Приобретено право на программный продукт. В соответствии с договором его цена составляет 23600 руб., в т.ч. НДС 3600 руб., расходы по доведению его до состояния, пригодного к использованию – 4200 руб.

Решение:

Д 08 К 60 – 20 000 руб.

Д 19 К 60 – 3 600 руб.

Д 08 К 10, 70, 69 – 4 200 руб.

Д 04 К 08 – 24 200 руб.

Д 68 К 19 – 3 600 руб.

Схема продажи объектов нематериальных активов

1) Д К – выручка от продажи нематериальных активов

2) Д К – списана сумма амортизации за время эксплуатации

3) Д К – списание остаточной стоимости

4) Д К – НДС, подлежащий взносу в бюджет

5) Д К – результат от продажи

Схема безвозмездного выбытия

Д К – на амортизацию

Д К – на остаточную стоимость

Д К – на расходы по безвозмездной передачи

Д К – на результат от безвозмездной передачи

Задание:Отразит льна счетах операции по продаже объекта нематериальных активов. Определить результат.

Продан объект нематериальны активов на 118000 руб., в т.ч. НДС 18000 руб. Первоначальная стоимость 70 000 руб., сумма начислений амортизации – 20 000 руб.

Вопросы для самоконтроля:

В какой оценке отражаются в балансе основные средства, нематериальные активы?

За счет каких источников покрываются затраты по ремонту основных средств?

Что понимается под первоначальной стоимостью нематериальных активов?

Какие методы начисления амортизации нематериальных активов используются в бухгалтерском учете?

За счет какого источника осуществляется списание первоначальной стоимости выбывшего из эксплуатации нематериальных активов?

Какой записью отражается дооценка основных средств?

Какой записью отражается затраты по ремонту основных средств при подрядном способе?

Как оцениваются безвозмездное поступление основных средств?

Какие факторы определяют состав затрат, включенных в первоначальную стоимость нематериальных активов?

Какой записью отражается безвозмездное поступление основных средств?

Задание 1.Отразить на счетах бухгалтерского учета операции по ликвидации.

Ликвидирован объект

Т. Первоначальная стоимость объекта 120 000 руб. Срок полезного использования – 5 лет. В организации объект эксплуатировался 4 года 6 мес. Расходы по ликвидации (з/п, ЕСН) – 3000 руб., оприходованы запасные части – 2000 руб.

Задание 2.Отразить на счетах операции по строительству и вводу объекта основных средств в эксплуатацию.

На возведение объекта основных средств израсходовано:

материалов 300 000руб., в т.ч. НДС – 50 000 руб.;

з/п – 200 000 руб.

РСЭО – 100 000 руб.

оборудование, требующие монтажа – 500 000 руб.

Задание 3.Рассчитать амортизацию разными методами в бухгалтерском учете.

Первоначальная стоимость объекта 450 000 руб. Срок полезного использования – 5 лет.

Задание 4.Принят на баланс безвозмездно полученные основные средства, если их рыночная стоимость 120 000 руб.

Тесты по теме «Учет основных средств и нематериальны активов»

При безвозмездном получении новых объектов основных средств по рыночным ценам, составляется бухгалтерская запись:

а) Д 80 К 01

б) Д 01 К 80

в) Д 01 К 83

г) Д 08 К 98

Что означает бухгалтерская запись Д 25 К 02

а) начислена амортизация по полученным основным средствам

б) отражение уценки основных средств

в) начисление амортизации по выбывшим основным средствам

г) начислена амортизация по средствам общецехового назначения

После окончания амортизационного периода амортизация:

а) начисляется

б) начисляется в пониженном размере

в) не начисляется

Что означает бухгалтерская запись Д 91 К 01

а) выбытие основных средств по остаточной стоимости

б) списание амортизации по проданным основным средствам

в) начисление амортизации по проданным объектам

г) начисление амортизации по поступившим объектам

При оприходовании основных средств, внесенных учредителями в счет вклада в уставный капитал при учреждении АО составляется бухгалтерская запись

а) Д 01 К 80

б) Д 08 К 75

в) Д 01 К 08

г) Д 75 К 80

При оприходовании основных средств, приобретенных за плату у других предприятий, составляется запись:

а) Д 01 К 80

б) Д 01 К 84

в) Д 08 К 80

г) Д 01 К 08

Амортизация по нематериальным активам начисляется:

а) равномерно

б) исходя из срока полезного использования

в) по экспертной оценке и сроку полезного использования

г) 50 % - при поступлении и 50 % при списании нематериальных активов по истечении срока полезного использования

Недостача объектов основных средств списывается за счет виновных лиц

а) Д 73 К 01

б) Д 94 К 73

в) Д 73 К 51

г) Д 03 К 76

По какой стоимости отражается в балансе основные средства

а) по первоначальной стоимости

б) по остаточной стоимости

в) по восстановительной стоимости

Каким документом оформляется аналитический учет основных средств

а) инвентарная карточка

б) акт приемки-передачи

в) акт ликвидации