3.1 Розв’язання задачі в програмі:

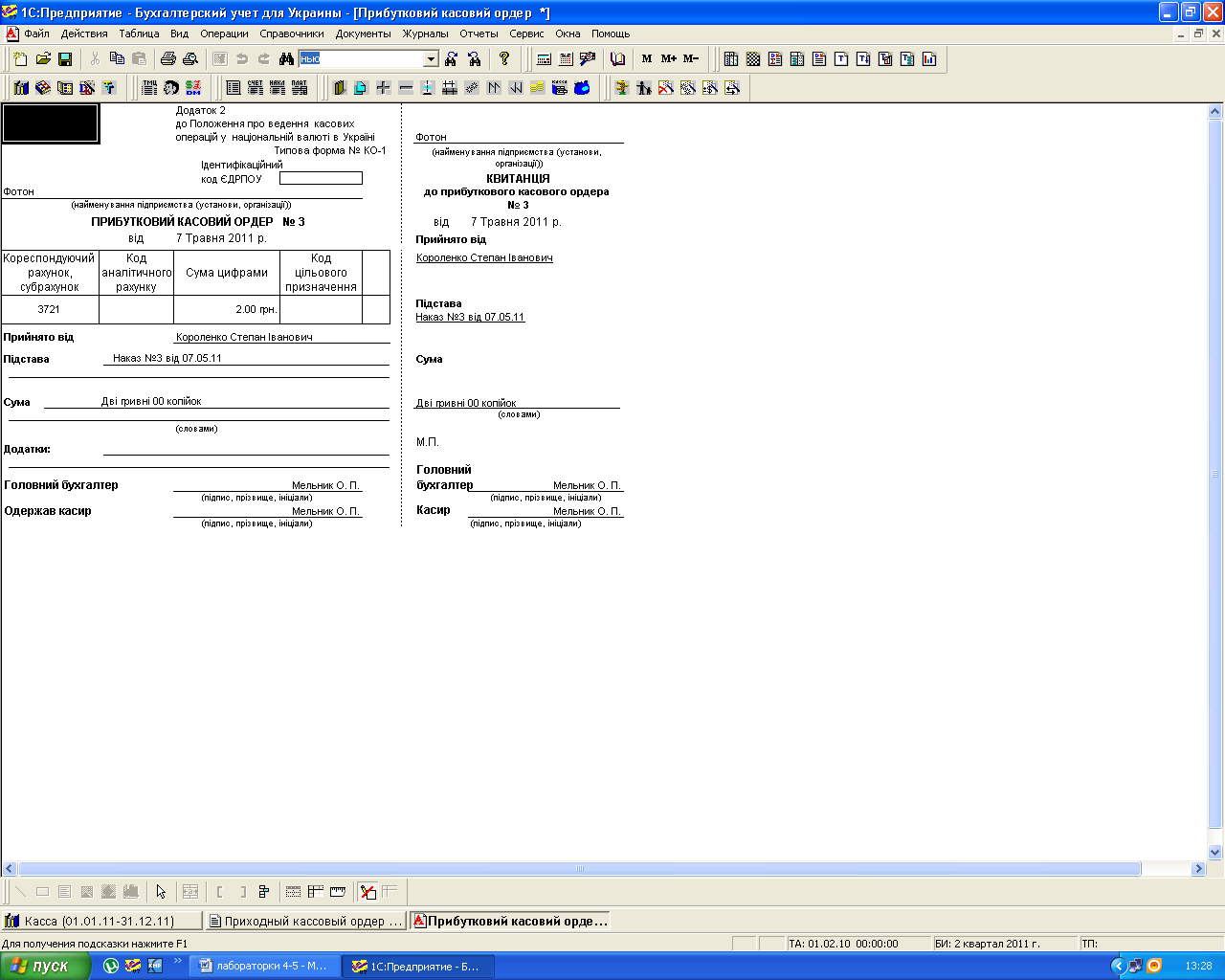

сформувати документ Прибутковий касовий ордер та провести його (рис. 5.2);

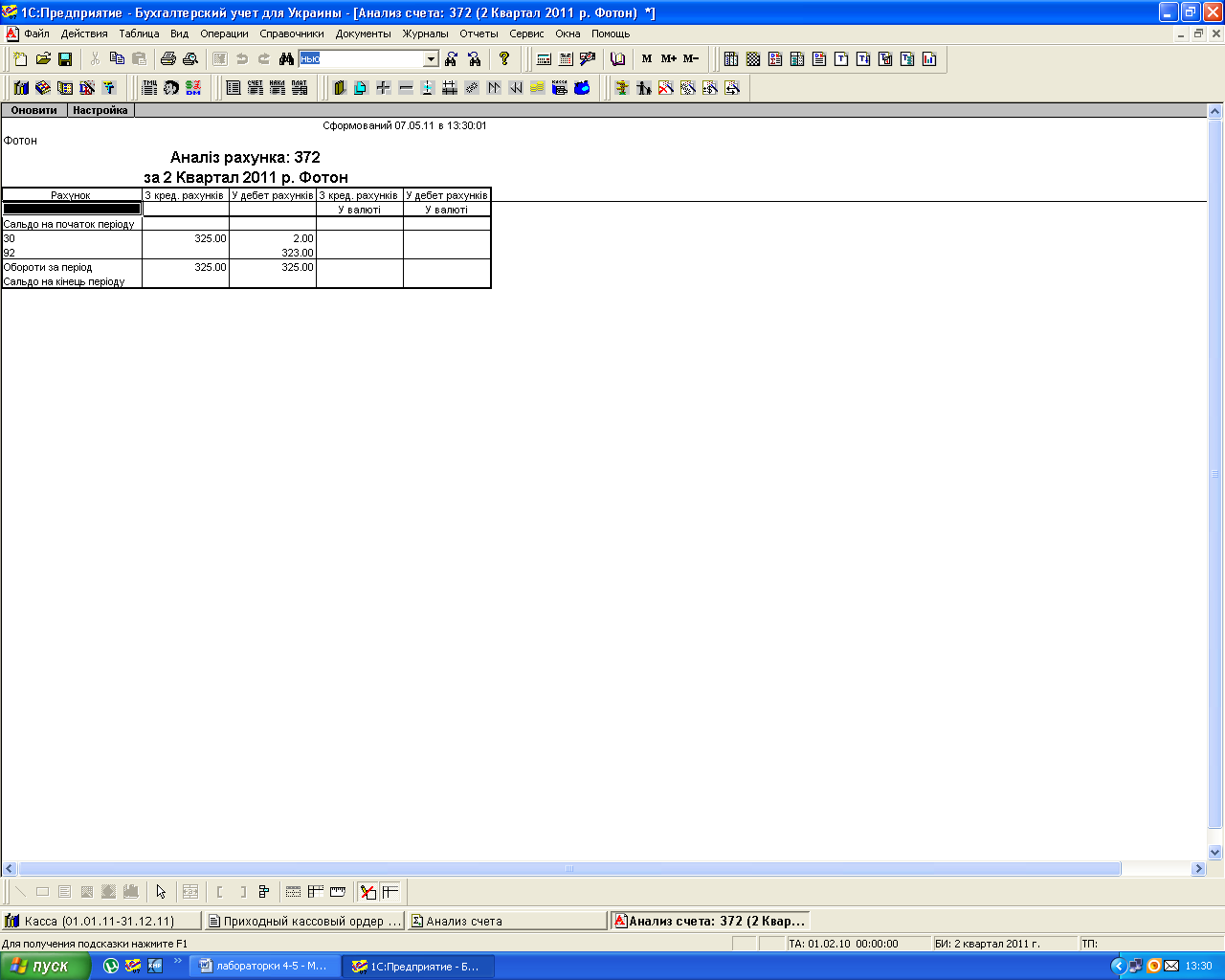

сформувати звіти Оборотно-сальдова відомість, Аналіз рахунку 372, Аналіз субконто Співробітники і переконатися, що операцію повернення залишку невикористаної суми підзвітною особою в касу відображено у звітності (рис. 5.3).

Рис. 5.2 Прибутковий касовий ордер

Рис. 5.3 Аналіз рахунку 372

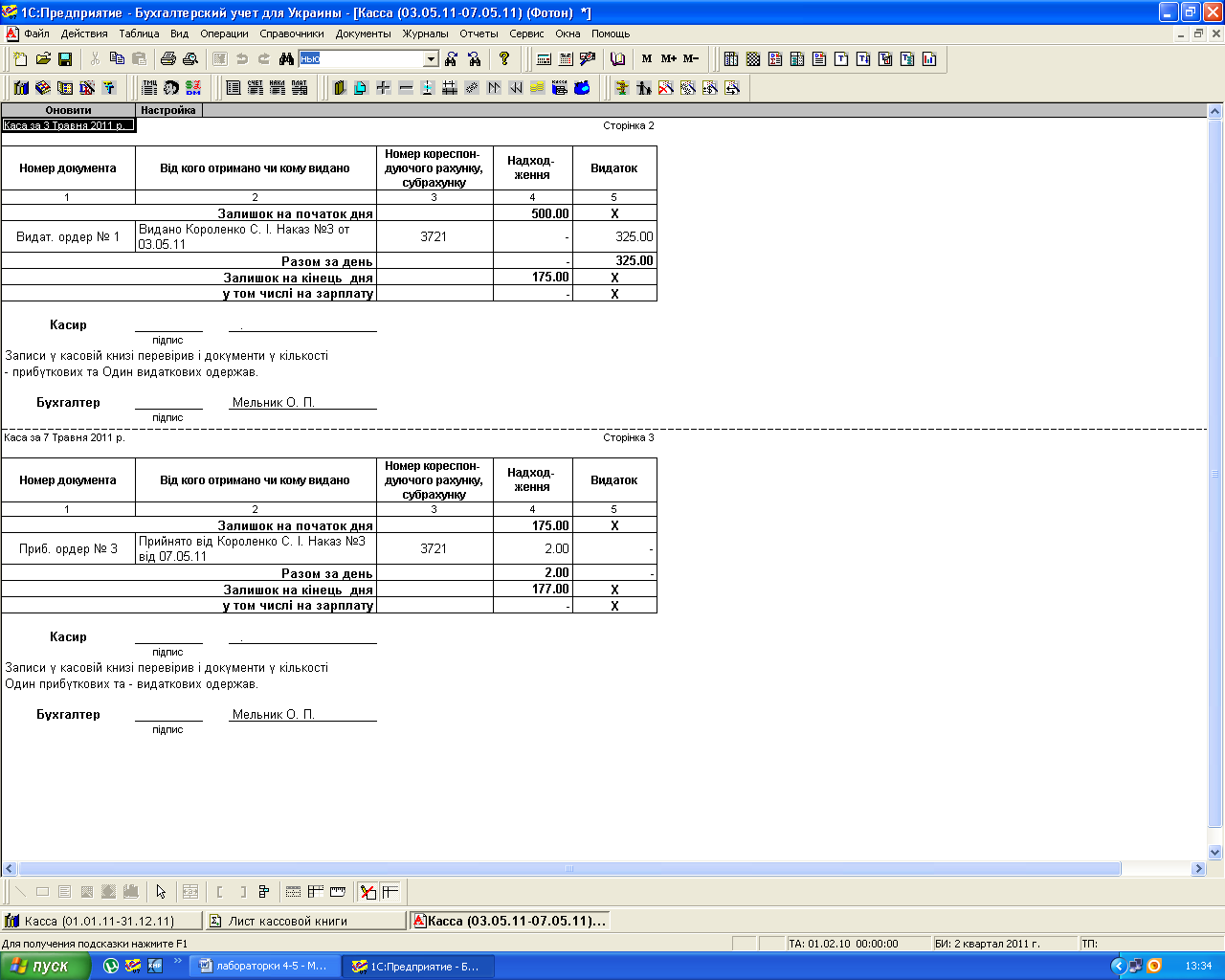

сформувати звіти Касова книга станом на 30 квітня 2011 р.; станом на 4 травня 2011 р. та за період квітень-травень 2011 року. і проаналізувати їх. Визначити суму готівки в касі (рис. 5.4).

Рис. 5.4 Касова книга

Після виконання лабораторної роботи необхідно оформити і захистити звіт.

Зміст звіту

Тема лабораторної роботи та її мета.

Вихідні дані.

Хід роботи.

Графічна частина.

Висновки.

Контрольні питання

Який порядок видачі грошових коштів підзвітній особі?

Як на рахунках бухгалтерського обліку відображується видача підзвітних сум?

Як сформувати в програмі документ «Авансовий звіт»?

Яку інформацію містить в собі документ «Касова книга»?

Література: [3, с. 3448; 7, с. 2936; 10, с. 96100; 15, с. 98124; 21]

Лабораторна робота № 6

Тема. Облік придбання основних засобів

Мета. Навчитися відображати у програмі операції щодо придбання основних засобів.

Завдання. ВАТ «Фотон» вирішило придбати у фірми «Флеш» персональний комп’ютер «Пентіум 4» вартістю 4800 грн. з ПДВ.

5.05.11 р. ВАТ «Фотон» уклало договір з фірмою «Флеш», на підставі якого був оформлений рахунок.

6.05.11 р. ПК було доставлено і встановлено.

Хід роботи

1. Заповнити довідники необхідною інформацією.

1.1 У довіднику Контрагенти утворіть групи Банки, Покупці, Постачальники, Засновники, Інші і впорядкувати субконто цього довідника у групи. Заповнити групу довідника Постачальники новим субконто за такими даними (табл. 6.1).

Таблиця 6.1 – Вихідні дані

|

Реквізит |

Значення |

|

Організація |

ПП «Флеш» |

|

Код |

Черговий |

Продовження табл. 6.1

|

Повна назва |

Приватне підприємство «Флеш» | ||

|

Фізична та юридична адреса |

Тел. |

м. Львів, вул.Топольна, 11/2 |

52-50-51 |

|

Директор |

Кузьма Олексій Павлович | ||

|

Головний бухгалтер |

Аксьонова Тамара Михайлівна | ||

|

Контакт з |

Аксьонова Тамара Михайлівна | ||

|

Вид взаєморозрахунків |

У розрізі договорів | ||

|

Основний вид торгівлі |

Передоплата | ||

|

Основний договір |

Без договору | ||

|

Код ЄДРПОУ |

04977564 | ||

|

П/р |

260041980 у Другій Львівській філії АКБ «Надра», МФО 325246 | ||

1.2. У довіднику Необоротні активи утворити групи Основні засоби, Нематеріальні активи, Інші необоротні активи, Інші необоротні матеріальні активи. У групу Основні засоби внести нове субконто ПК «Пентіум 4» за такими даними (табл. 6.2).

Таблиця 6.2 – Вихідні дані

|

Реквізит |

Значення |

|

Код |

Порядковий |

|

Найменування |

ПК Пентіум 4 |

|

Повне найменування |

ПК Пентіум 4 Інтел/512DDR/ 60Гбайт HDD/CD-R |

|

Вид необоротного активу |

Основні засоби |

|

Рахунок обліку |

106 |

|

Початкова вартість(без ПДВ) |

4000 |

|

Інвентарний номер |

2 |

|

Вид діяльності |

Основна діяльність |

|

Чи нараховувати зношення в податк. обліку |

Так |

|

Рахунок витрат |

91 |

|

Вид витрат |

Амортизація ОЗ, НМА та ін.. |

|

Метод нарахування амортизації |

Прямолінійне списання |

|

Ліквідаційна вартість |

0 |

|

Термін корисного використання |

36 місяців |

|

Група |

2 |

1.3 Оформити документи для відображення операції придбання основного засобу (табл. 6.3).

Таблиця 6.3 – Розв’язання задачі в бухгалтерському обліку

|

№ |

Документи |

Зміст операції |

Дт |

Кт |

Сума |

|

1. |

Договір |

Договір на передоплату (перша подія) |

|

|

4800 |

|

2. |

Рахунок вхідний |

Рахунок постачальника |

|

|

4800 |

|

3. |

Прибуткова накладна |

Прийнято до оплати рахунок постачальника |

152 |

631 |

4000 |

|

Відображено суму податкового кредиту ПДВ |

6415 |

631 |

800 | ||

|

4. |

Введення в експлуатацію |

Зараховано на баланс підприємства введений в експлуатацію основний засіб |

106 |

152 |

4000 |

|

5. |

Запис книги придбання |

|

|

|

|

1.4 Розв’язання задачі в програмі:

оформити документ Договір з такими реквізитами (табл. 6.4):

Таблиця 6.4 – Вихідні дані

|

Реквізит |

Значення | ||

|

Номер |

Черговий | ||

|

Дата |

06.05.11 | ||

|

Номер договору постачальника |

160 | ||

|

Контрагент |

Флеш | ||

|

Вид ПДВ |

Вид торгівлі |

20% |

Передоплата |

|

Початок договору |

Кінець договору |

6.05.11 |

8.05.11 |

|

Сума з ПДВ |

4800 | ||

|

Вид ВД/ВР |

Придбання та поліпшення невиробничих ОФ | ||

|

Примітка |

Купівля ПК у фірми «Флеш» | ||

у довіднику Контрагенти/Флеш змінити реквізит «Основний договір»: вказати цей договір як основний при розрахунках з даним контрагентом.

у довіднику Інвестиції утворіть групу Капітальні інвестиції. В ній – Купівля ОЗ. У групі Купівля ОЗ створити нове субконто ПК Пентіум 4, для заповнення його реквізитів використати дані довідника Необоротні активи. У цьому довіднику вказати рахунок обліку 152.

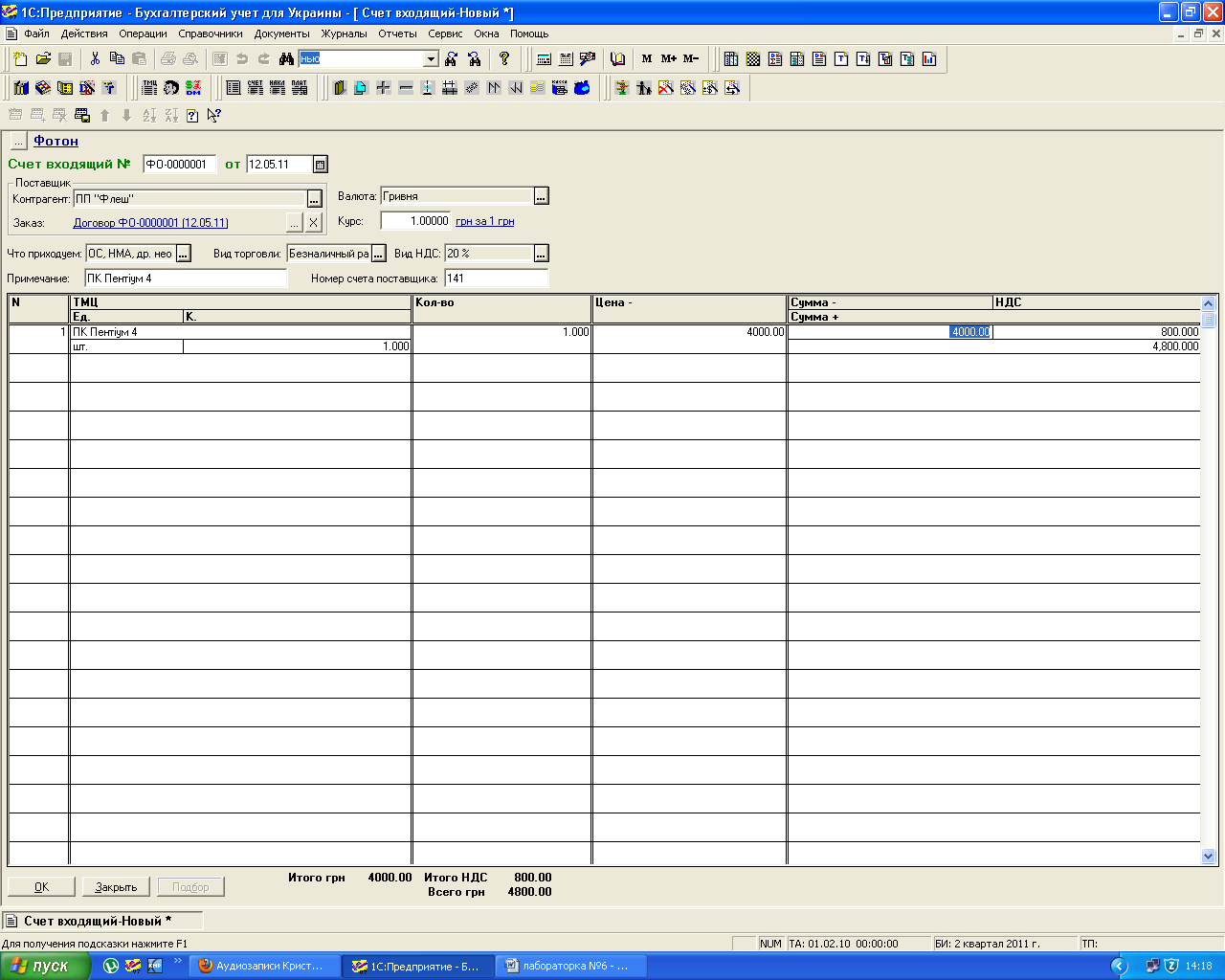

сформувати документ Рахунок вхідний на основі Договору. Провести його і розшукати у відповідному журналі (рис. 6.1).

Рис. 6.1 Рахунок вхідний

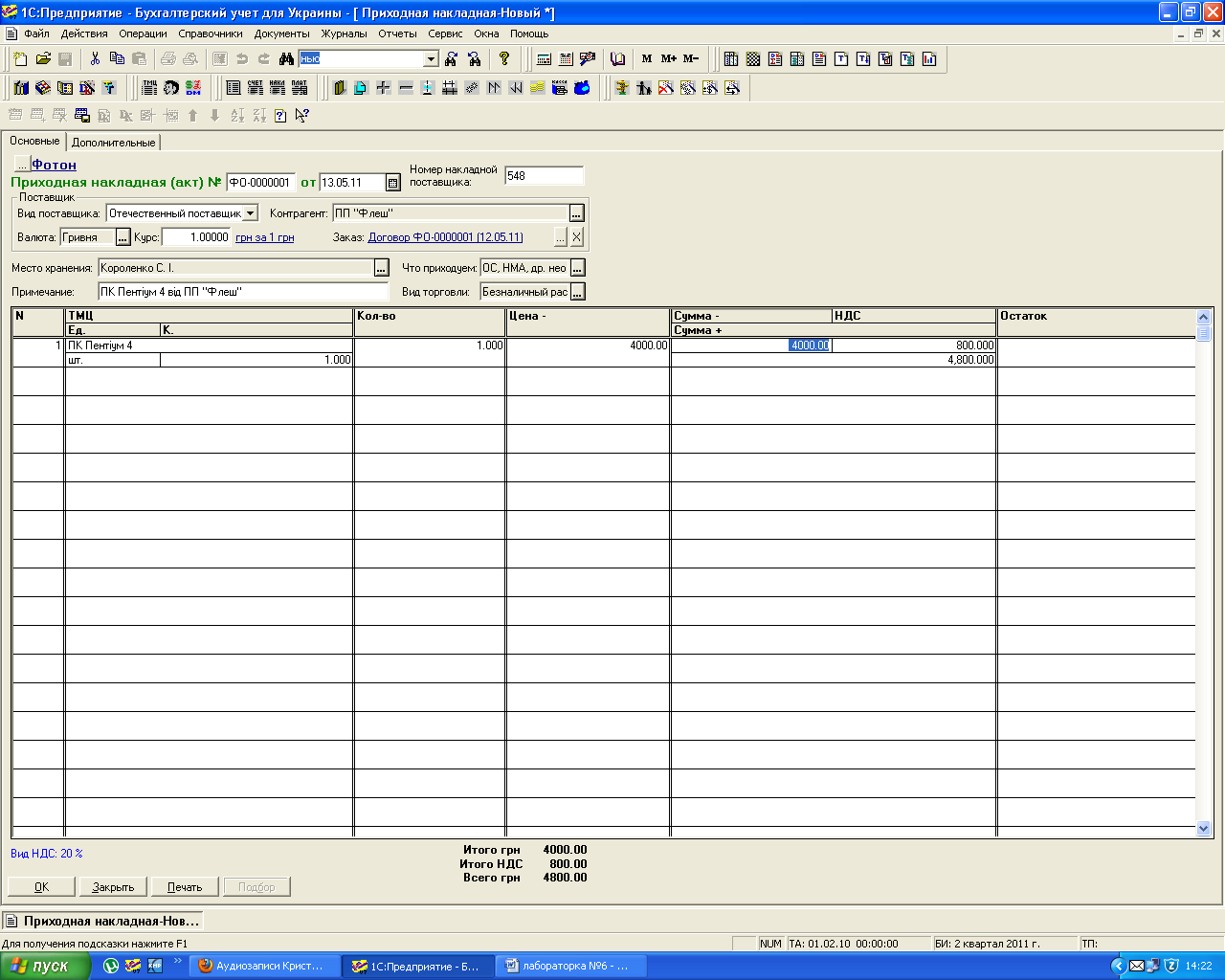

сформувати і провести документ Прибуткова накладна на основі Договору. Розшукати його у відповідному журналі (рис. 6.2).

Рис. 6.2 Прибуткова накладна

сформувати і провести документи Введення в експлуатацію та Запис книги придбання (на підставі Прибуткової накладної).

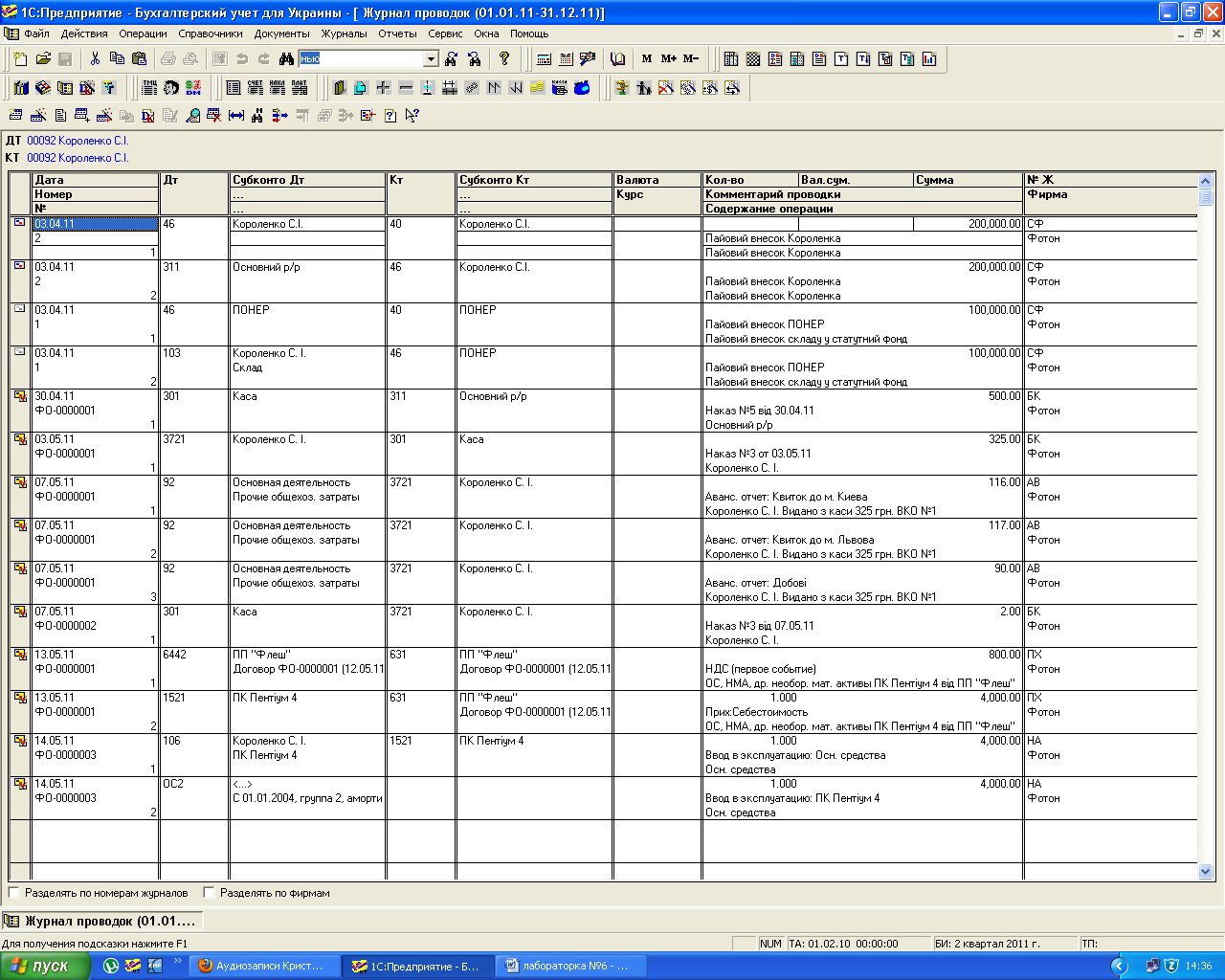

розшукати проведення, сформовані документами в Журналі операцій та Журналі проведень (рис. 6.3).

Рис. 6.3 Журнал бухгалтерських проведень

2. 7.05.11 р. бухгалтер підготувала платіжне доручення для банку і банк виконав операцію перерахунку грошей ПП «Флеш» за поставлений основний засіб.

Таблиця 6.5 – Розв’язання задачі в бухгалтерському обліку

|

№ |

Документи |

Зміст операції |

Дт |

Кт |

Сума |

|

1 |

Платіжне доручення |

Оплата за ОЗ |

631 |

311 |

4800 |

|

2 |

Банківський витяг |

Оплачено постачальникові в порядку післяплати вартість ОЗ |

631 |

311 |

4800 |

2.1 Розв’язання задачі в програмі:

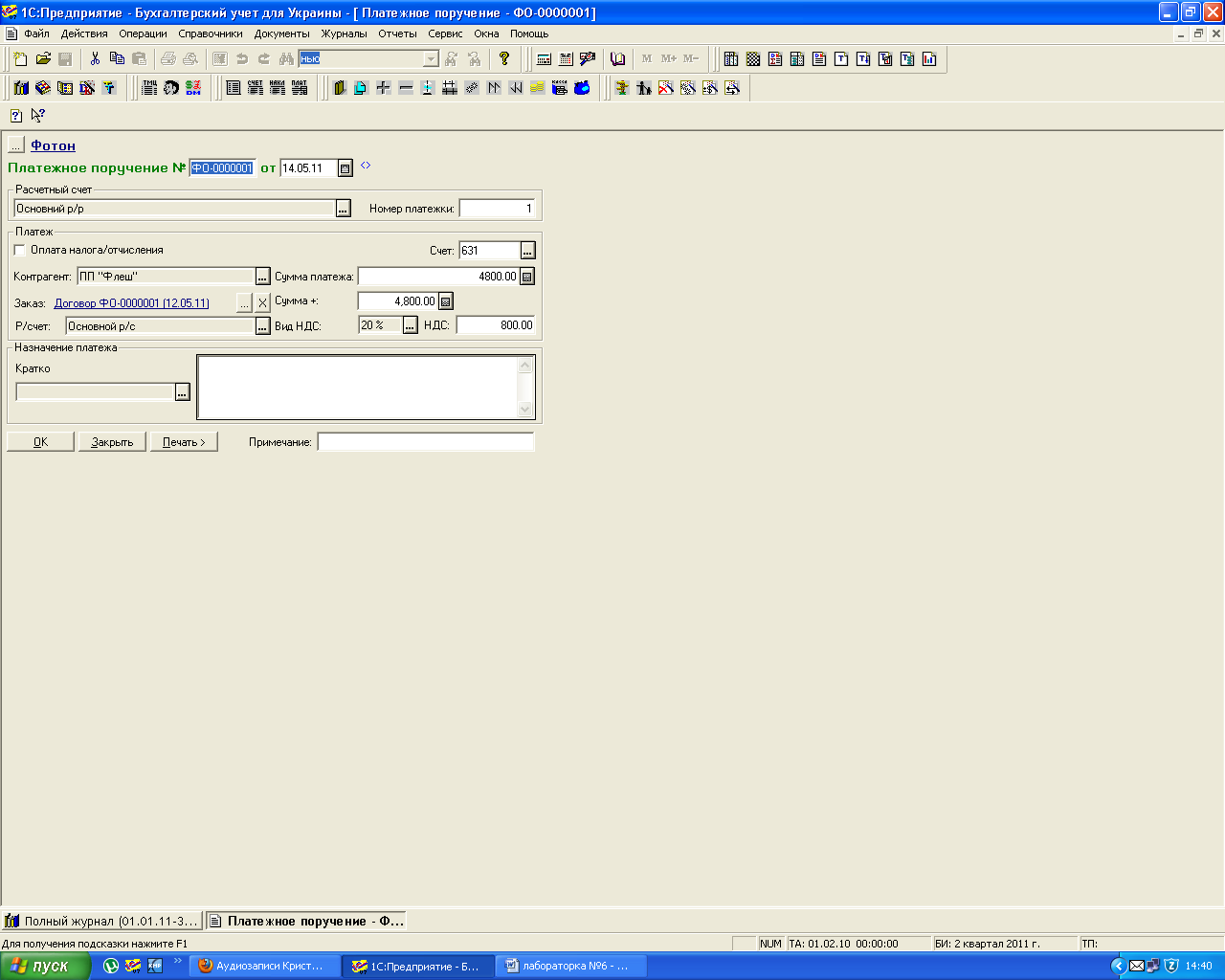

- сформувати документ Платіжне доручення на підставі Договору (рис. 6.4):

Рис. 6.4 Платіжне доручення

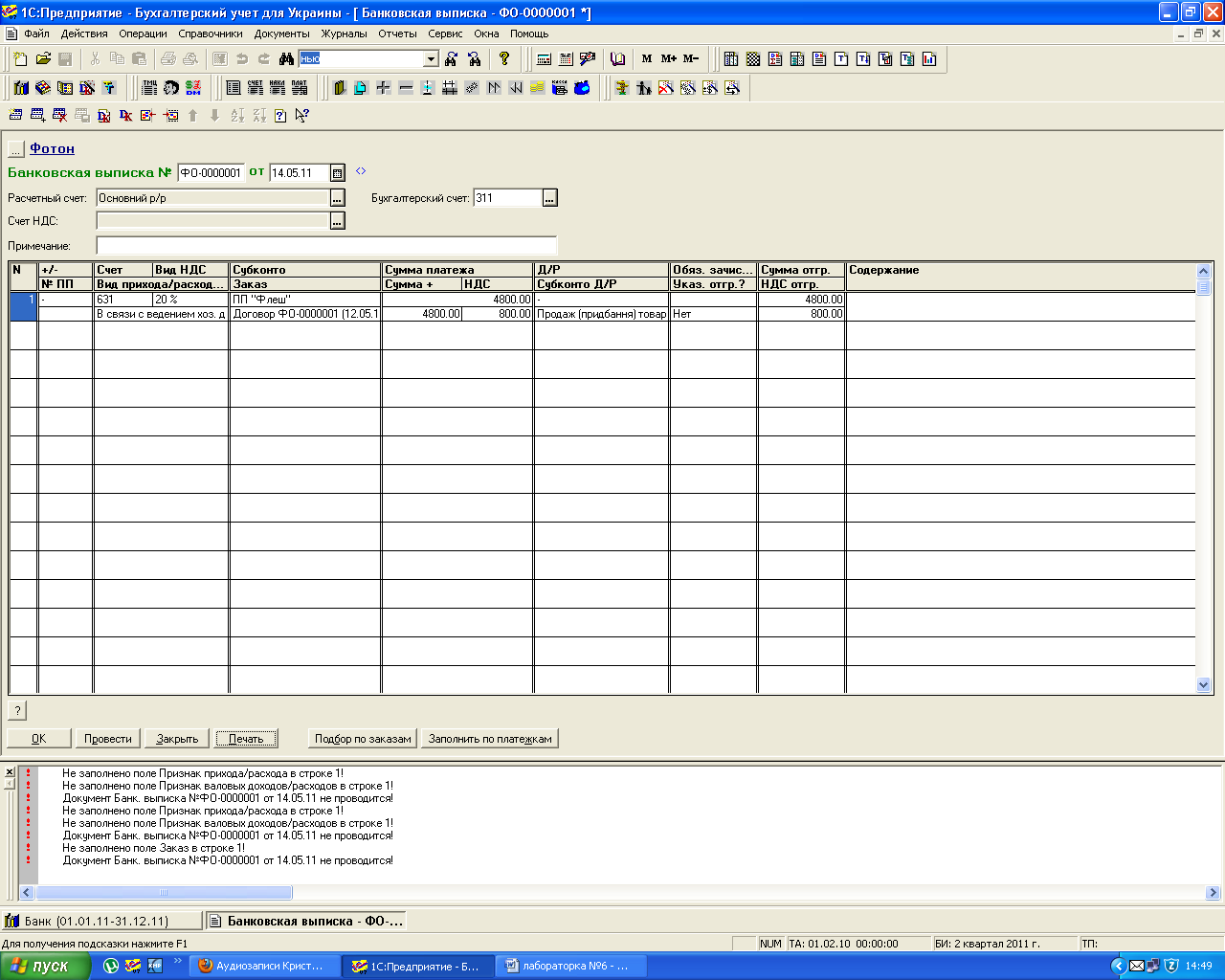

- сформувати документ Банківська виписка на підставі Платіжного доручення (рис. 6.5).

Рис. 6.5 Банківська виписка

Сформувати і проаналізувати звіти кількох типів (оборотно-сальдова відомість, Оборотно-сальдова відомість по рахунку 10, Аналіз субконто «Необоротні активи», Аналіз рахунку по датах).

Після виконання лабораторної роботи необхідно оформити і захистити звіт.