Зміст звіту

Тема лабораторної роботи та її мета.

Вихідні дані.

Хід роботи.

Графічна частина.

Висновки.

Контрольні питання

Порядок створення у довіднику «Співробітники» нового субконто.

Перекладіть з англійської мови слово «субконто».

Яка різниця між субрахунком і субконто?

Підберіть синонім до термінів «субконто» та «вид субконто».

Чи можна змінити префікс документа? На що це вплине?

Література: [10, с. 31–63; 12, с. 8–24; 22].

Лабораторна робота № 3

Тема. Облік внесків до статутного капіталу

Мета: навчитися відображати операції щодо формування статутного капіталу, складати оборотно-сальдову відомість за рахунком, формувати документ «Банківська виписка».

Завдання. Засновниками ВАТ «Фотон» зі статутним фондом 500 000 грн. є:

фірма «Понер» внесла як пайовий внесок до статутного фонду склад вартістю 100 000 грн.;

голова правління ВАТ, який вніс на основний поточний рахунок у банку 200 000 грн.

Хід роботи

1. Необхідно відобразити у програмі операцію внесення складу в якості пайового внеску (табл. 3.1):

Таблиця 3.1 – Розв’язання задачі в бухгалтерському обліку

-

№

Документи

Зміст операції

Дебет

Кредит

Сума

1

Засновницький договір

Відображено розмір статутного фонду підприємства і розмір внесків засновників до статутного фонду

46

40

100 000

2

Акт приймання - передачі

Відображено отримання складу від засновника як внеску до статутного фонду

103

46

100 000

1.1 Розв’язання задачі в програмі:

заповнити необхідні довідники перед введенням господарської операції (Контрагенти, Места хранения та необоротные активы) (табл. 3.2, 3.3, 3.4):

Таблиця 3.2 – «Контрагенти»

|

Довідник «Контрагенти» | |

|

Реквізит |

Значення |

|

Організація |

ПОНЕР |

|

Код |

Черговий |

|

Повна назва |

ВАТ «Послуги нерухомості» |

|

Фізична адреса |

79040,мЛьвів,

|

|

Юридична адреса |

Така ж |

|

Директор |

Бурій Микола Іванович |

|

Головний бухгалтер |

Данилків Тереза Йосипівна |

Продовження табл. 3.2

|

Контакт з |

Бурій М.І. |

|

Код ЄДРПОУ та інд. податковий номер |

02457891, 11472230 |

|

Банк |

МФО 325365, Перша філія ФТ ЗУКБ м. Львів |

|

Номер п/р та Номер свідоцтва |

26003045798222, 448251.03.98 |

|

Реквізити поля «Взаєморозрахунки» залишити без змін | |

Таблиця 3.3 – «Місця зберігання»

|

Довідник «Місця зберігання» | |

|

Реквізит |

Значення |

|

Тип |

Матеріально відповідальна особа |

|

МВО |

Короленко С.І. |

|

Код |

Черговий |

|

Найменування |

Короленко С.І. |

Таблиця 3.4 – «Необоротні активи»

|

Довідник «Необоротні активи» | |||||||

|

Код |

Порядковий | ||||||

|

Найменування |

Склад | ||||||

|

Повне найменування |

Склад гуртовий побутових товарів | ||||||

|

Вид НА |

ОЗ | ||||||

|

Рахунок обліку |

103 | ||||||

|

Початкова вартість |

Інв. номер |

Шифр |

100000 |

001 |

СК-01 | ||

|

Одиниця виміру |

Вид діяльності |

шт |

Основна діяльність | ||||

|

Рахунок витрат |

831 | ||||||

|

Вид витрат |

Загальновиробничі витрати/ Амортизація загальновиробничих ОЗ | ||||||

|

Метод амортизації |

Прямолінійне списання | ||||||

|

Ліквідаційна вартість |

5000 | ||||||

|

Строк використання |

Група |

120 |

1 | ||||

відкрити Журнал операцій і створити новий рядок.

ввести господарську операцію з двома проведеннями (табл. 3.5).

Таблиця 3.5 – Господарські операції

|

Реквізити заголовка | |||

|

№ операції |

Черговий | ||

|

Дата |

Сума |

03.09.08 |

100000 |

|

Зміст операції |

Пайовий внесок | ||

|

Реквізити табличної частини | |||

Продовження табл. 3.5

|

|

Перше проведення |

Друге проведення | |||

|

№ проведення |

1 |

2 | |||

|

Дт |

Субконто Дт |

46 |

ПОНЕР |

103 |

Короленко С.І., склад |

|

Кт |

Субконто Кт |

40 |

ПОНЕР |

46 |

ПОНЕР |

|

Сума |

Коментар |

100000 |

Пайовий внесок ПОНЕР |

100000 |

Пайовий внесок ПОНЕР |

|

№ журналу |

СФ |

СФ | |||

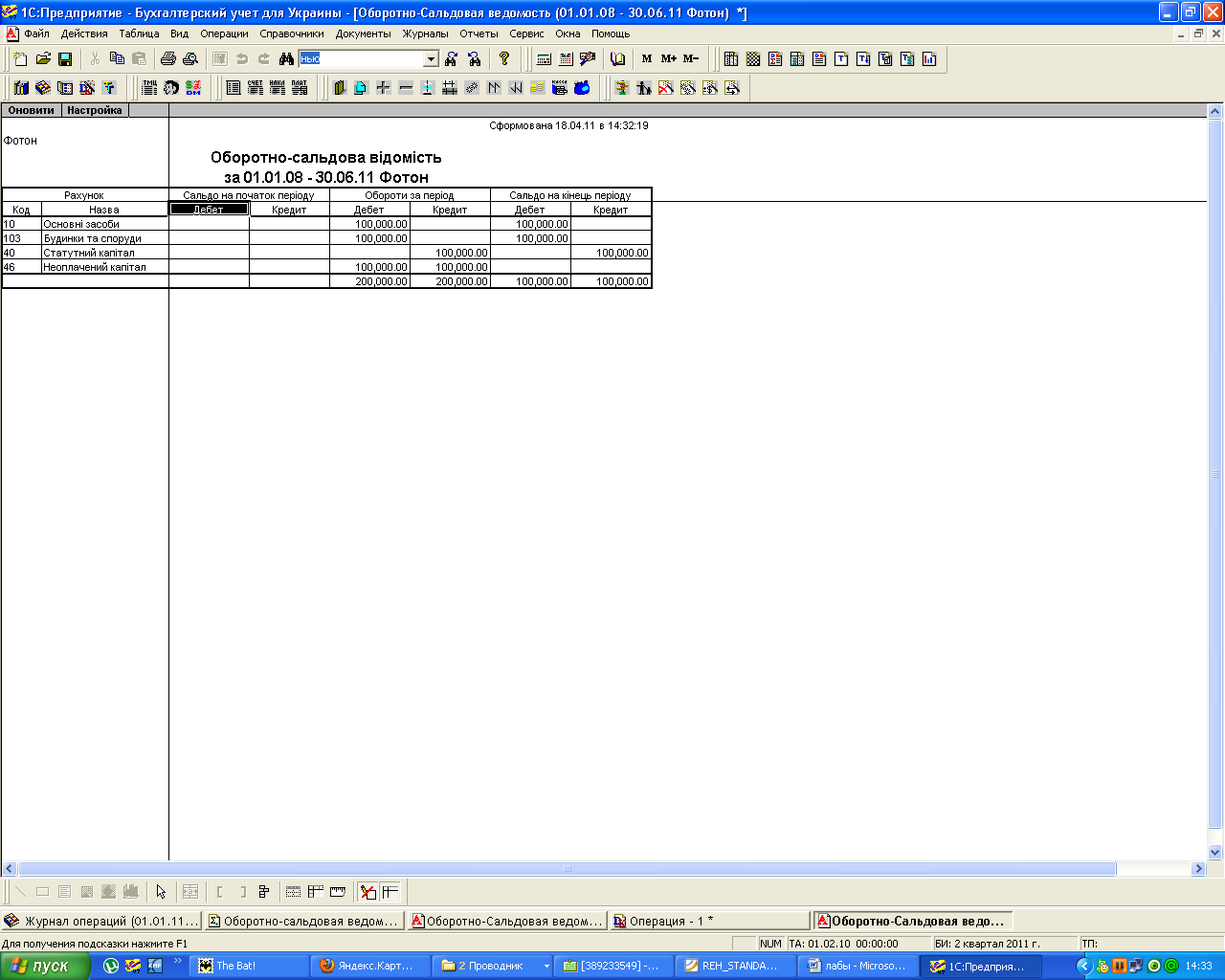

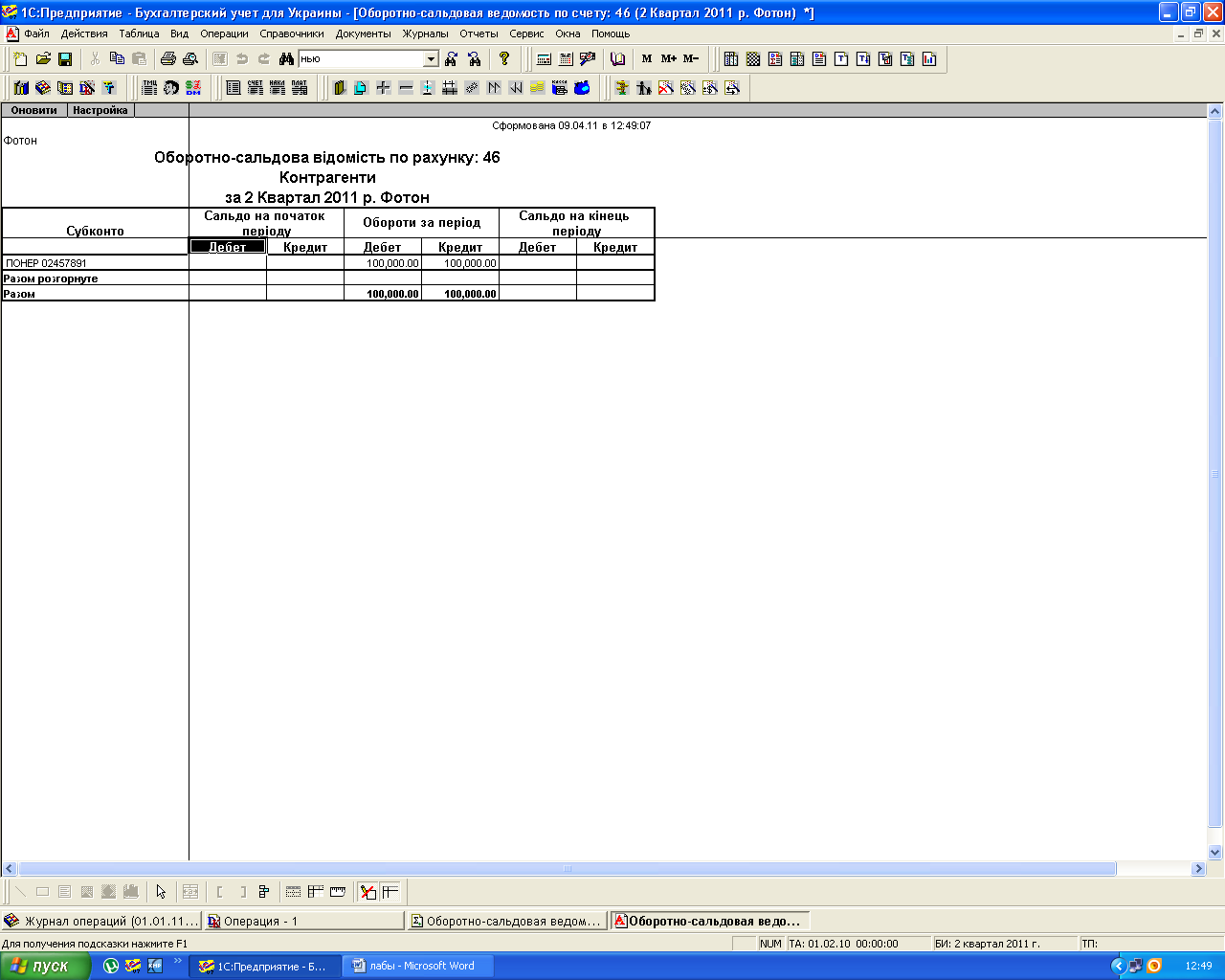

для того, щоб переконатися, що дані відображено у звітах, сформуйте звіти таких типів: Оборотно-сальдову відомість, Оборотно-сальдову відомість за рахунком 46, Аналіз субконто «Необоротні активи» (рис. 3.1, 3.2).

Рис. 3.1 Оборотно-сальдова відомість

Рис. 3.2 Оборотно-сальдова відомість за рахунком 46

2 Відобразити операцію внесення на рахунок у банку коштів у сумі 200 000 грн. як пайовий внесок (табл. 3.6).

Таблиця 3.6 – Розв’язання задачі в бухгалтерському обліку

|

№ |

Документи |

Зміст операції |

Дебет |

Кредит |

Сума |

|

1 |

Засновницький договір |

Відображено розмір статутного фонду підприємства і розмір внесків засновників до статутного фонду |

46 |

40 |

200 000 |

|

2 |

Банківський витяг |

Відображено зарахування грошових коштів на поточний рахунок у банку |

311 |

46 |

200 000 |

2.1 Розв’язання задачі в програмі:

заповнити необхідні довідники перед введенням господарської операції (Контрагенти, Рахунки нашої фірми – вже заповнений)

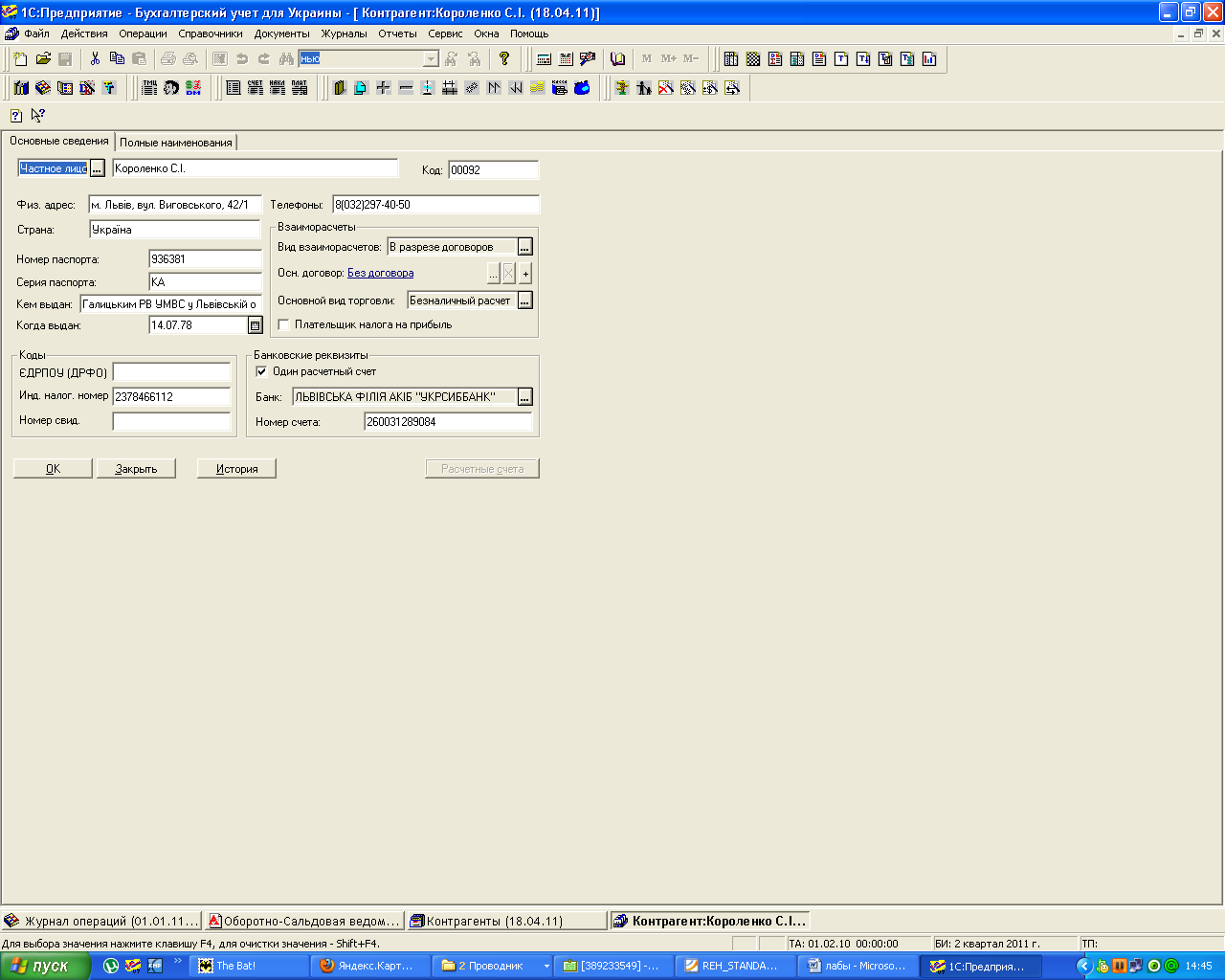

створити у довіднику Контрагенти нове субконто і заповнити його за такими даними (табл. 3.7, рис. 3.3)

Таблиця 3.7 – Довідник «Контрагенти»

|

Довідник «Контрагенти» | |

|

Реквізит |

Значення |

|

Приватна особа |

Короленко С.І. |

|

Код |

Черговий |

|

Інші реквізити |

Скопіювати з довідника «Сотрудники» |

Рис. 3.3 Нове субконто у довіднику «Контрагенти»

відобразити дану операцію в журналі операцій аналогічно попередній операції;

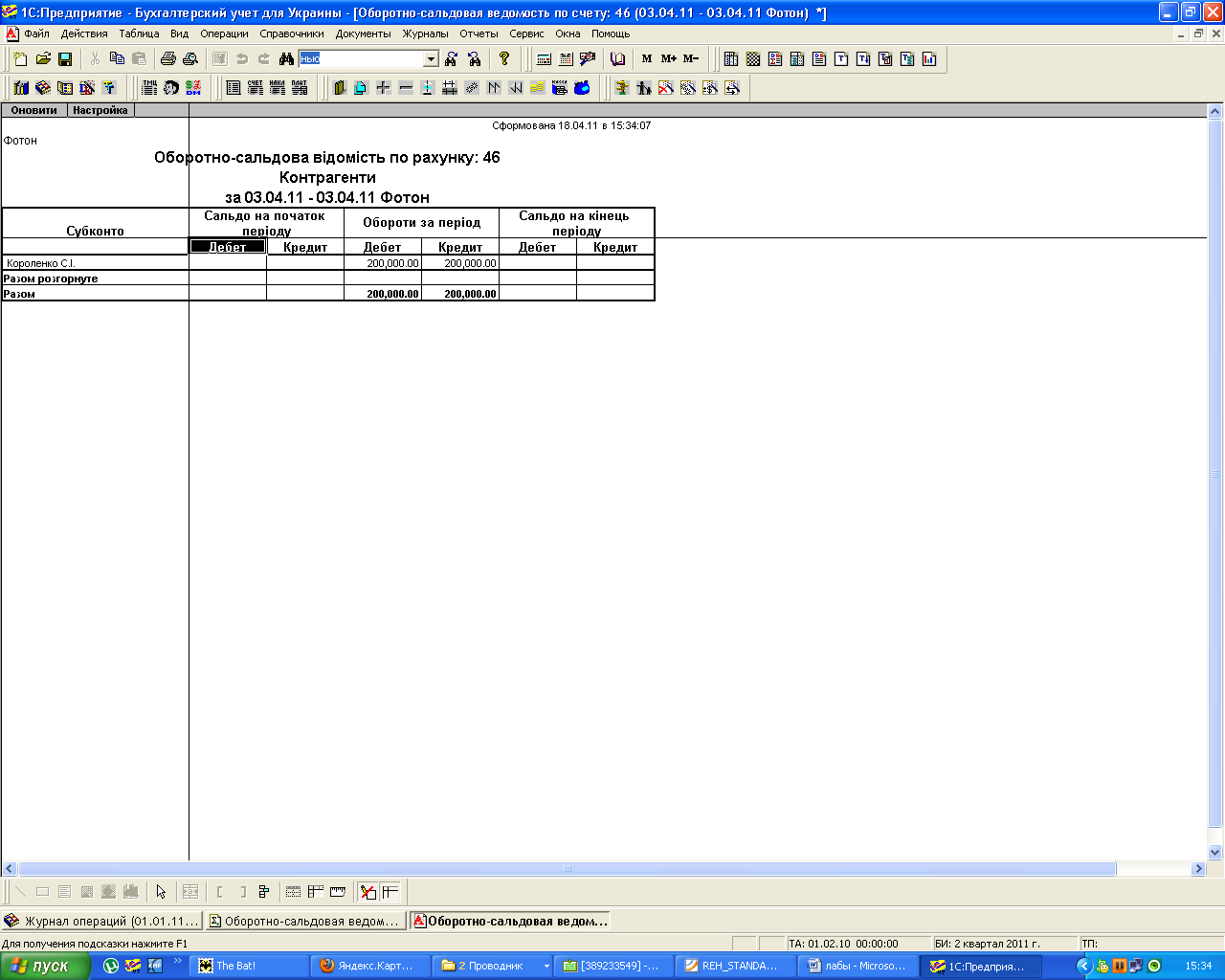

сформувати звіти таких типів: Оборотно-сальдову відомість, Оборотно-сальдову відомість за рахунком 46, Аналіз субконто «Рахунки нашої фірми» (рис. 3.4, 3.5).

Рис. 3.4 Журнал операцій

Рис. 3.5 Оборотно-сальдова відомість за рахунком 46

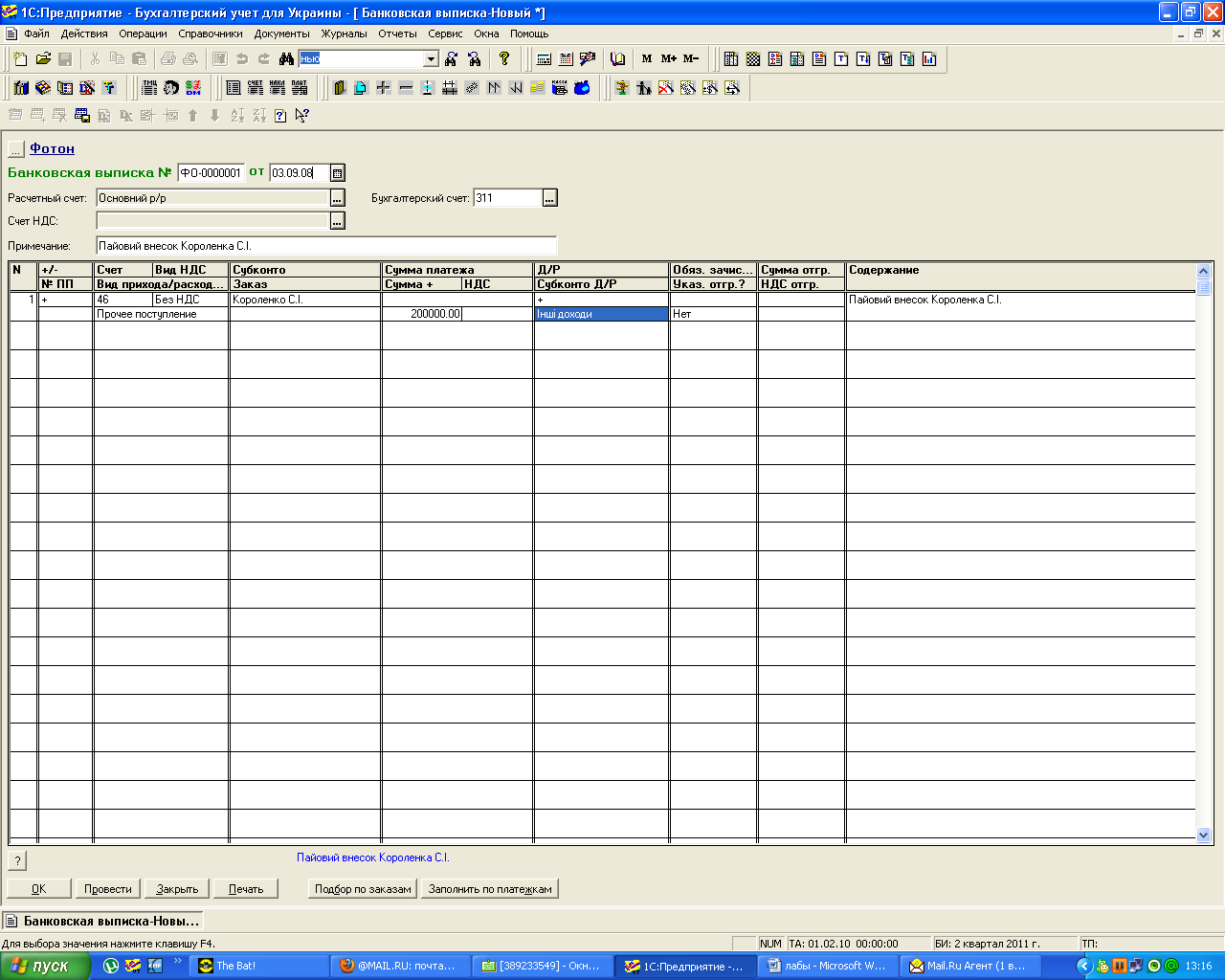

Сформувати документ «Банківська виписка» за такими даними

Таблиця 3.8 – Банківська виписка

|

Реквізит |

Значення | |||

|

№ |

| |||

|

Дата |

| |||

|

П/р |

Бухгалтерський рахунок |

Вибирається з довідника |

311 | |

|

Примітка |

Пайовий внесок Короленка С.І. | |||

|

+/- |

+ (прихід грошей на поточний рахунок) | |||

|

Рахунок кредиту |

46 | |||

|

Вид ПДВ |

Вид приходу/витрати |

Без ПДВ |

Інше надходження | |

|

Субконто |

Короленко С.І. | |||

|

Сума +(сума з ПДВ, якщо воно є) |

200000 | |||

|

Д/Р (Валові доходи/розходи) |

| |||

|

Субконто Д/Р |

Зміст |

|

Пайовий внесок Короленка С.І. | |

|

Зберегти? |

Провести? |

Так |

Ні | |

переглянути паперову форму документа «Банківська виписка», підготувати його до друку, задавши параметри сторінки і виконавши попередній перегляд документа (рис. 3.6).

Рис. 3.6 Банківська виписка

Після виконання лабораторної роботи необхідно оформити і захистити звіт.