1.3. Компонентный состав временного ряда

Одной из основных задач анализа временных рядов является попытка выявить компоненты, на которые можно разложить уровни ряда динамики. Это разложение осуществляется на основе выделения факторов, под воздействием которых формируются показатели изучаемого явления. Принято выделять 4 типа таких факторов:

1) долговременные, формирующие общее направление развития (тенденцию) в изменении анализируемого явления. Обычно эта тенденция описывается с помощью той или иной монотонной неслучайной функции Ft, которая называется функцией тренда или просто трендом;

2) сезонные, формирующие периодически повторяющиеся в определенное время года колебания анализируемого явления. Эти колебания обычно описываются с помощью периодических функций;

3) циклические, формирующие изменения изучаемого явления, обусловленные действием долговременных циклов. Циклические изменения похожи на сезонные тем, что они являются повторяющимися и волнообразными, но отличаются большей длительностью циклов. Циклические колебания в экономических процессах примерно соответствуют циклам конъюнктуры;

4) нерегулярные, не поддающиеся учету и регистрации и делящиеся на 2 группы:

а) внезапные, приводящие к скачкообразным структурным изменениям в изучаемом процессе (например, война, эпидемия, экологические катастрофы и т. д.). Как правило, период, в который

возникают эти изменения, исключается из многолетних наблюдений;

б) случайные факторы, являющиеся результатом действия большого количества относительно слабых второстепенных факторов.

В процессе формирования временного ряда вовсе не обязательно участие факторов всех четырех типов, однако во всех случаях предполагается непременное участие случайных факторов.

В зависимости от того, как взаимосвязаны факторы между собой, можно построить следующие структурные схемы формирования значений Yt:

Yt = Ft + St + Kt + Et — аддитивная схема; (1.6)

Yt = FtStKtEt — мультипликативная схема; (1.7)

Yt = FtStKt + Et — смешанная схема, (1.8)

где Yt — уровни временного ряда;

Ft — трендовая компонента;

St — сезонная компонента;

Kt — циклическая компонента;

Et — случайная компонента.

В экономических временных рядах предпочтение обычно отдается аддитивному представлению уровня ряда (1.6), в соответствии с которым временные ряды можно разделить на четыре группы.

К первой группе можно отнести временные ряды с тенденцией развития, но без периодической составляющей. Они, как правило, достаточно хорошо описываются аддитивной моделью

Yt = Ft + Et,

где Ft — некоторая неслучайная функция времени;

Et — случайная составляющая.

Примером такого временного ряда могут быть данные об общем объеме розничного товарооборота в регионе по месяцам 1999 г. (рис. 1.1):

Рис. 1.1. Объем розничного товарооборота в регионе в 1999 г.

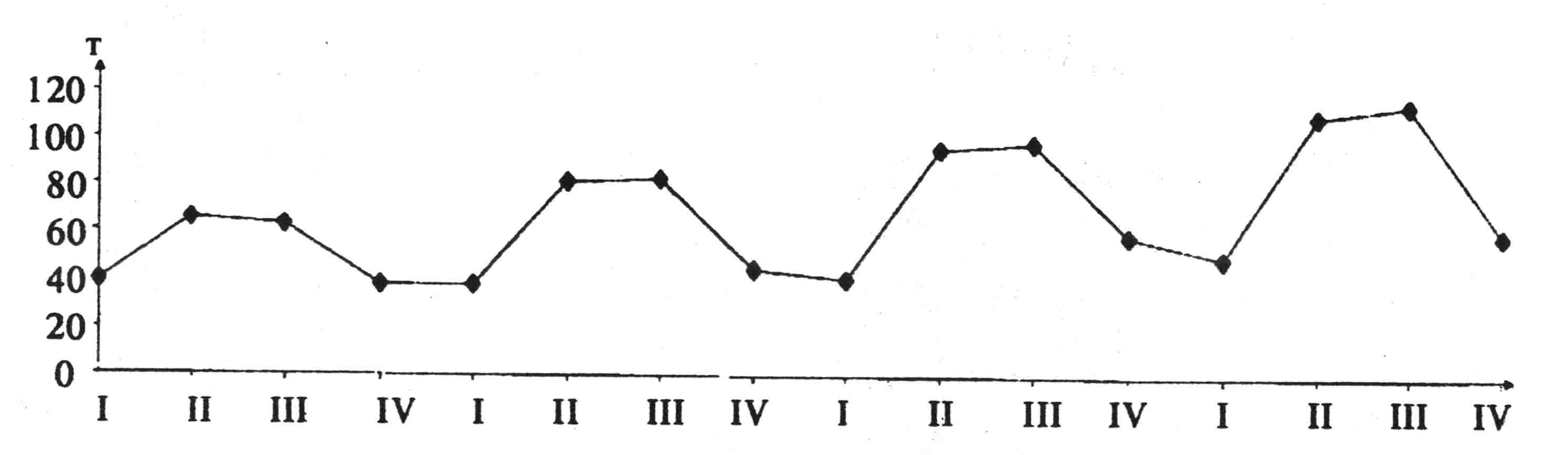

Ко второй группе относят временные ряды, имеющие в своем развитии сезонные колебания, наслаивающиеся на тренд. Их можно описать следующей аддитивной моделью:

Yt = Ft + St + Et,

где St — сезонная составляющая.

Примером может быть ряд, характеризующий динамику продажи молочных продуктов по кварталам за 4 года (рис. 1.2).

Рис. 1.2. Объем продажи молочных продуктов за 1996 — 1999 гг.

К третьей группе можно отнести временные ряды, не содержащие тенденции развития и периодические составляющие:

Yt = Et,

в которых значения yt колеблются около некоторого постоянного уровня и носят случайный характер (например, ряд, отображающий динамику урожайности ячменя в Англии и Уэльсе за 20 лет (рис. 1.3.)).

Рис. 1.3. Урожайность ячменя в Англии и Уэльсе с 1884 по 1904 г.

К четвертой группе относят временные ряды, включающие всевозможные виды колебаний (и сезонные, и циклические). Их структура не может быть однозначно описана с помощью известных функций, так как для разных участков ряда набор этих функций будет различным.