4.5.4. Проверка адекватности и точности многофакторной модели

Уравнение многофакторной модели может быть получено с помощью метода наименьших квадратов путем решения системы нормальных уравнений.

Существует

другой, упрощенный способ нахождения

параметров

![]()

![]() и

и![]() линейной

модели (4.38) могут быть найдены с помощью

системы нормальных уравнений:

линейной

модели (4.38) могут быть найдены с помощью

системы нормальных уравнений:

ПРИМЕР

4.25.

По данным примера 4.24 найти вид уравнения

множественной регрессии.

Составим

и решим систему нормальных уравнений.

Все необходимые расчеты были сделаны

в примере 4.24:

Таким образом, уравнение регрессии имеет вид:

![]()

Найдем![]() вторым

способом. Пользуясь вычислениям

вторым

способом. Пользуясь вычислениям

примера 4.24, получаем:

Уравнения некоторых из многофакторных моделей могут быть приведены к линейному виду. Тем самым неизвестные параметры можно найти с помощью системы (4.41). Например, рассмотрим производственную функцию Кобба—Дугласа. Прологарифмируем ее:

*

![]()

откуда, делая замену, получаем вспомогательное уравнение

![]()

где

для которого параметры![]() (и

тем самым параметры

(и

тем самым параметры![]()

![]() исходного

уравнения) могут быть найдены с помощью

системы (4.41).

исходного

уравнения) могут быть найдены с помощью

системы (4.41).

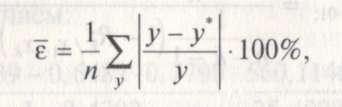

Адекватность всей модели проверяется с помощью F-критерия Фишера и средней ошибки аппроксимации.

Правило

проверки гипотезы.Если

окажется, что наблюдаемое значение![]() критерия

больше критического

критерия

больше критического![]()

то

с уровнем значимости

(и

тем самым о статистической значимости

эмпириче-

![]() это

свидетельствует о значимости

это

свидетельствует о значимости

ских

данных).

![]()

Замечание.Некоторые критические значения критерия Фишера приведены в табл. СЗ Приложения С.

ПРИМЕР 4.26. С вероятностью![]() оценить

статистиче

оценить

статистиче

отсюда

тогда

причем

![]()

![]()

Поскольку 1,5536 < 19,00, с вероятностью 0,95 утверждается: эмпирические данные не являются статистически значимыми.

![]()

где

— соответственно эмпирическое и

теоретическое (рассчитанное по

многофакторной модели) значения

результативного признака

превышать

12—15%.

![]() соответствующие

данным значениям факторных

признаков

соответствующие

данным значениям факторных

признаков![]() Величина

Величина![]() не

должна

не

должна

ПРИМЕР 4.27.Для данных примера 4.24 найти величину средней ошибки аппроксимации.

Используем модель (4.41) и по ней определяем

значения (табл. 4.20).![]()

Таблица

4.20

Расчеты

к примеру 4.27

Получаем

![]()

что свидетельствует об удовлетворительной точности построенной модели.

Чтобы подсчитать суммарное влияние факторных признаков на результативный, нужно вычислить общий индекс детерминации

![]()

что свидетельствует о суммарном влиянии

факторных признаков .![]() на

результативный Г лишь в пределах 60,84%.

на

результативный Г лишь в пределах 60,84%.

4.5.5. Критерии отбора факторных признаков в модель

Рассмотрим критерии отбора факторных признаков в модель.

Согласно расчетам для примера 4.24

![]()

![]()

что указывает на отсутствие мультиколлинеарности.

Так, согласно (4.43) общий индекс детерминации

для данных примера 4.24 равен

![]()

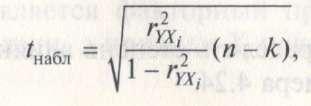

Первый способ основан на применении![]() -критерия

Стью- дента:

-критерия

Стью- дента:

![]()

причем

то с уровнем значимости это свидетельствует

о значимости коэффициента парной

корреляции![]() ,

а следовательно, о высокой степени

влияния фактора

,

а следовательно, о высокой степени

влияния фактора![]() на

на![]()

ПРИМЕР 4.28. Установить с уровнем значимости![]() степень влияния каждого из факторов

Xtи

Х2на

Yиз примера 4.24.

степень влияния каждого из факторов

Xtи

Х2на

Yиз примера 4.24.

Критическое значение критерия для числа

степеней свободы

![]() и

уровня значимости

и

уровня значимости![]() равно

согласно

равно

согласно

табл. С2 Приложения С

![]()

![]()

![]()

Видим, что в обоих случаях неравенство

проверки гипотезы оказалось нарушенным.

Влияние![]() и

и![]() наYнезначительное.

наYнезначительное.

Итак, включению в модель подлежат те из

факторных признаков, для которых

выполняется неравенство проверки

гипотезы. И наоборот, если для![]() указанное

неравенство нарушается, то он исключается

из модели.

указанное

неравенство нарушается, то он исключается

из модели.

Второй способ определения влияния

факторных признаков на результативный

заключается в нахождении

дельта-коэффициента![]() Он

рассчитывается по формуле

Он

рассчитывается по формуле

где![]() —

параметры линейной модели.

—

параметры линейной модели.

![]()

![]()

![]() и

и![]() из

примера 4.24.

из

примера 4.24.

или 95,86%.

Получаем: фактор![]() влияет

на результативный фактор 7 в пределах

4,3%, а фактор

влияет

на результативный фактор 7 в пределах

4,3%, а фактор![]() —

в пределах 95,9%.

—

в пределах 95,9%.

Следующий показатель называют средним

коэффициентом эластичности. Он позволяет

ответить на вопрос: на сколько процентов

изменится результат

Упри изменении фактора![]() на

один процент? Этот показатель рассчитывается

по формуле

на

один процент? Этот показатель рассчитывается

по формуле

![]()

![]()

ПРИМЕР 4.30. Для факторов![]() и

из примера 4.24 найти средние коэффициенты

эластичности.

и

из примера 4.24 найти средние коэффициенты

эластичности.

Имеем:

Итак, при изменении фактора![]() на

1% результат изменится на 2,65%, а изменение

фактора

на

1% результат изменится на 2,65%, а изменение

фактора![]() на

1% влечет за собой изменение результата

на 113,12%.

на

1% влечет за собой изменение результата

на 113,12%.

С помощью примеров 4.29 и 4.30 можно заключить,

что более значимым является факторный

признак![]() Он

может быть оставлен в модели, а

признак

Он

может быть оставлен в модели, а

признак![]() исключается

из рассмотрения.

исключается

из рассмотрения.