4.4.3. Проверка гипотезы о случайности,

отсутствии автокорреляции и нормальном распределении значений ряда остатков

Из п. 4.4.2 следует, что для ряда остатков![]() можно

получить «хорошие» оценки, если он

удовлетворяет следующим условиям:

можно

получить «хорошие» оценки, если он

удовлетворяет следующим условиям:

—

случайная величина;

—

случайная величина;значения ряда остатков не коррелируют между собой (отсутствие автокорреляции);

величины

подчинены

нормальному закону распределения.

подчинены

нормальному закону распределения.

![]()

![]() может

быть осуществлена методом поворотных

точек. Говорят, что для

может

быть осуществлена методом поворотных

точек. Говорят, что для![]() рассчитанного по формуле (4.33), имеет

место поворотная точка, если

рассчитанного по формуле (4.33), имеет

место поворотная точка, если

Обозначим — число поворотных точек.

Правило

проверки гипотезы.Если

число поворотных точек

![]()

при этом [*] — целая часть числа, то ряд остатков (4.34) есть случайный ряд чисел.

ПРИМЕР 4.19.Для ряда динамики из примера 4.7 проверить гипотезу случайности ряда остатков.

В примере 4.17 было доказано, что наиболее

точной являетсямодель (4.30). Там же были найдены

значения![]() Определимвтабл. 4.14 число поворотных точек (отметим

их знаком «+»).

Определимвтабл. 4.14 число поворотных точек (отметим

их знаком «+»).

Таблица

4.14

Расчеты

к примеру 4.19

Из таблицы следует, что все значения ряда остатков расположены в порядке возрастания, поворотных точек нет,

![]()

С другой стороны, целая часть числа![]()

Неравенство не выполняется. На основании правила проверки гипотезы заключаем: гипотеза о случайности значений ряда остатков исследуемого ряда динамики отвергается.

Выяснить наличие или отсутствие

автокорреляции между значениями ряда

остатков можно с помощью![]() -критерия

Дарбина—Уотсона. Для этого необходимо

подсчитать наблюдаемое значение

-критерия

Дарбина—Уотсона. Для этого необходимо

подсчитать наблюдаемое значение

Если полученное значение меньше 2,

![]()

то проверяется гипотеза о наличии

(отсутствии) положительной автокорреляции.

В случае![]()

рассматривается гипотеза о наличии (отсутствии) отрицательной автокорреляции.

Наблюдаемое значение сравнивают с

критическими![]() и

и![]()

![]()

которые находятся по табл. 3 Приложения С в зависимости от уровней значимости а,числа уровней пи числаv= кфакторных признаков в модели.

Для проверки гипотезы о наличии отрицательной автокорреляции необходимо также найти

![]()

Правило проверки гипотезы:

если

![]()

то имеет место положительная (отрицательная) автокорреляция;

если

![]()

то однозначный ответ о наличии положительной (отрицательной) автокорреляции дать нельзя;

если

![]()

тогипотеза о наличии положительной (отрицательной) автокорреляции отвергается.

Затем определяют наблюдаемое значение

критерия

которое сравнивают с критическим

![]()

рассчитываемым по табл. С2 Приложения

С в зависимости от уровня значимости а

и числа степеней свободы![]()

Правило проверки гипотезы. Если

![]() (4.35)

(4.35)

то это с уровнем значимости а свидетельствует

о существенности![]() что

означает: между значениями ряда остатков

присутствует автокорреляция.

что

означает: между значениями ряда остатков

присутствует автокорреляция.

ПРИМЕР 4.20. С вероятностью![]() подтвердить

или

подтвердить

или

опровергнуть гипотезу о наличии автокорреляции между значениями ряда остатков из примера 4.7.

Произведем все необходимые вычисления

в табл. 4.15 (значения![]() подсчитаны

в примере 4.19).

подсчитаны

в примере 4.19).

Таблица

4.15

Расчеты

к примеру 4.20

Поскольку неравенство (4.35) выполняется, то с указанной вероятностью заключаем: между значениями рада остатков автокорреляция присутствует.

Проверка гипотезы о нормальном

распределении ряда остатков может

быть осуществлена известными методами

(например, с помощью критерия согласия

Пирсона![]() ).

Для рядов динамики наиболее применим

следующий метод.

).

Для рядов динамики наиболее применим

следующий метод.

Правило проверки гипотезы.Если одновременно выполняются оба неравенства

то гипотеза о нормальном распределении ряда остатков принимается.

Здесь![]() и

и![]() —

значения асимметрии и эксцесса,

соответственно равные:

—

значения асимметрии и эксцесса,

соответственно равные:

ПРИМЕР

4.21.Проверить гипотезу о

нормальном распределении ряда

остатков из примера 4.7. Выполним все

необходимые вычисления в табл. 4.16

(значения![]() подсчитаны

в примере 4.19).

подсчитаны

в примере 4.19).

Таблица

4.16

Расчеты

к примеру 4.21

Видим, что оба неравенства (4.36) проверки гипотезы не выполняются. Следовательно, гипотеза о нормальном распределении ряда остатков отвергается.

Отметим, что гипотеза о нормальном

распределении значений ряда остатков

с помощью указанной методики корректно

может быть проверена для рядов динамики

с числом уровней

![]() Следовательно,

для исследуемого случая она не даст

однозначного ответа.

Следовательно,

для исследуемого случая она не даст

однозначного ответа.

4.4.4. Интервальный прогноз

После ввода, анализа и обработки случайных

остатков анализируемого ряда динамики

можно уточнить точечный прогноз значений

уровней с помощью интервального прогноза,

который осуществляется с помощью

доверительной вероятности![]() (уровня

значимости

(уровня

значимости![]() I.

I.

Утверждается, что значение![]() находится

в интервале

находится

в интервале

![]()

при этом![]() —

значение точечного прогноза на

рассматриваемый период,

—

значение точечного прогноза на

рассматриваемый период,

ПРИМЕР 4.22.С вероятностью 0,95 определить границы интервала, в котором будет находиться величина объема продаж торгующей организации в феврале 2008 г. (данные примера 4.7). Выполним все необходимые вычисления в табл. 4.17.

Таблица

4.17

Расчеты

к примеру 4.22

Отсюда

![]()

![]()

Тогда верхняя и нижняя границы интервала прогнозирования соответственно равны:

Итак, с вероятностью 0,95 можно утверждать, что объем продаж торгующей организации в феврале 2008 г. будет находиться в пределах от 1,1221 до 1,1379 млн руб.

4.5. Многофакторные модели

4.5.1. Основные положения

Согласно

примеру 4.18 точечный прогноз на февраль

составляет

![]() и

результативным К имеет вид:

и

результативным К имеет вид:

![]()

Примерами многофакторных моделей могут служить:

линейная модель

в частности, для двух факторных признаков линейная модель имеет вид

степенная модель

![]()

частным случаем которой является производственная функция Кобба—Дугласа

![]()

показательная модель

t

параболическая модель

![]()

гиперболическая модель

![]()

Множественная регрессия отвечает на те же вопросы и решает те же задачи, что и парная.

Построение модели множественной регрессии включает в себя этапы:

1) выбор формы связи (уравнения регрессии);

отбор факторных признаков;

обеспечение достаточного объема совокупности для получения несмещенных оценок.

4.5.2. Множественный коэффициент корреляции

![]()

![]()

виде

Остаточную дисперсию можно найти,

подсчитав определитель матрицы,

состоящей из парных коэффициентов

линейной корреляции![]() между

результативным признаком бифакторнымиX.,а также межфакторных коэффициентов

линейной корреляции

между

результативным признаком бифакторнымиX.,а также межфакторных коэффициентов

линейной корреляции![]()

Общая дисперсия может быть найдена как определитель матрицы, состоящей из межфакторных коэффициентов линейной корреляции:

Парные и межфакторные коэффициенты линейной корре ляции определяются по формулам:

или

или

Значение множественного коэффициента линейной корреля ции должно быть больше парных коэффициентов корреляции. Если число факторных признаков равно двум, то

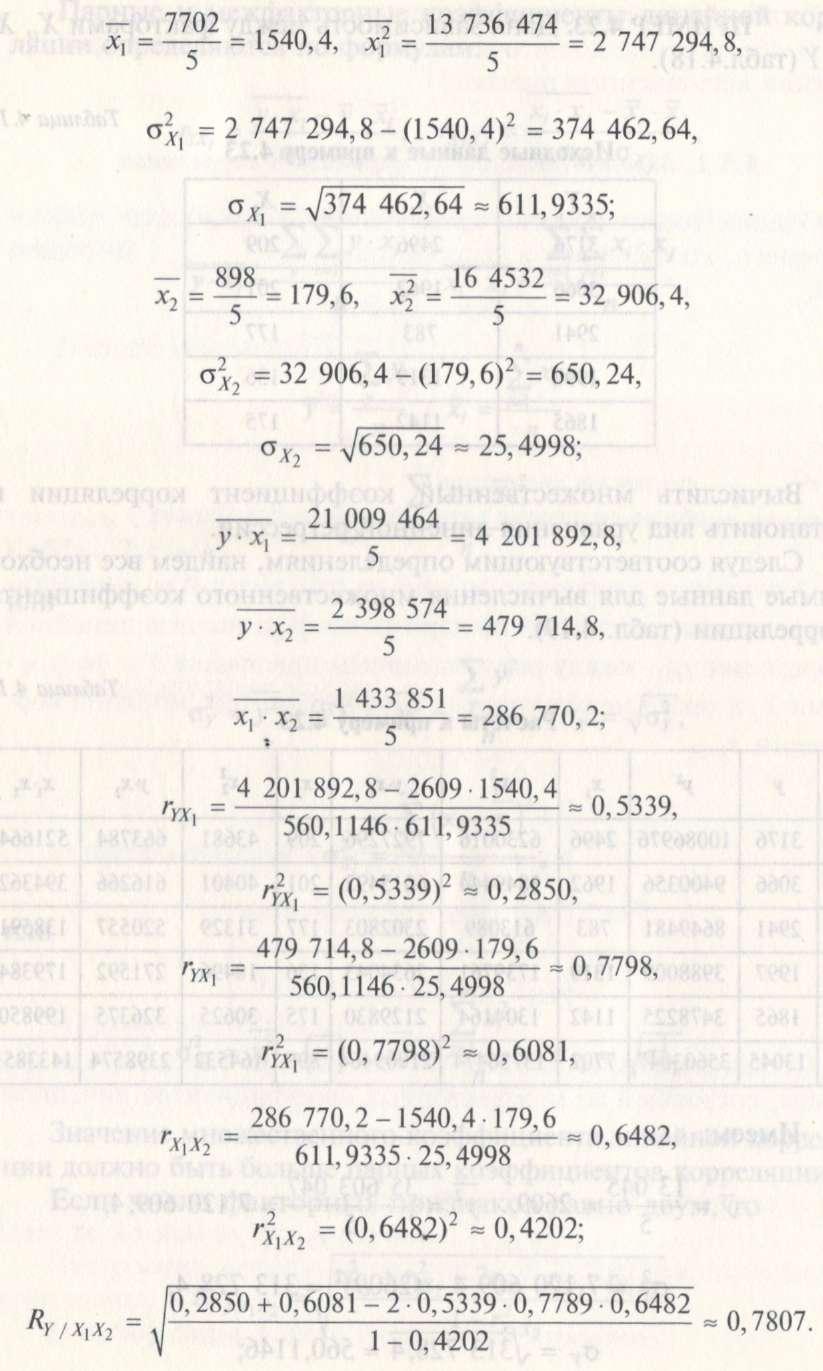

ПРИМЕР

4.23.Дана зависимость между

факторами![]() и У (табл.4.18).

и У (табл.4.18).

Таблица 4.19

Расчеты

к примеру 4.23

Исходные

данные к примеру 4.23

Вычислить множественный коэффициент корреляции и установить вид уравнения линейной регрессии.

Следуя соответствующим определениям, найдем все необходимые данные для вычисления множественного коэффициента корреляции (табл. 4.19).

![]()

Величина свидетельствует о достаточ

но тесной связи между рассматриваемыми факторами и высокой степени линейности корреляционной зависимости.

4.5.3. Уравнение многофакторной модели

Уравнение многофакторной модели может быть получено с помощью метода наименьших квадратов путем решения системы нормальных уравнений.

Существует другой, упрощенный способ

нахождения параметров

![]()

![]() и

и

![]() линейной

модели (4.38) могут быть найдены с помощью

системы нормальных уравнений:

линейной

модели (4.38) могут быть найдены с помощью

системы нормальных уравнений:

ПРИМЕР 4.24.По данным примера 4.20 найти вид уравнения множественной регрессии.

Составим и решим систему нормальных уравнений. Все необходимые расчеты были сделаны в примере 4.23: