4.2. Аналитическая модель рядов динамики

4.2.1. Факторы, влияющие на формирование значений уровней рядов динамики

Рассмотрим факторы, влияющие на формирование значений уровней рядов динамики.

1. Долговременные факторы, формирующие общую в длительной перспективе тенденцию развития признака. Результат этого действия определяется с помощью неслучайной монотонной функции тренда На рис. 4.2 изображена линейная функция тренда.

2.

Сезонные факторы, влияющие

на уровни ряда динамики и определенный

период времени (сезон), причем подобные

вме нения для данного сезона можно

считать постоянной величи ной. Исходя

из определения следует, что действие

этих факто ров можно определить с помощью

неслучайной, циклической, как правило

тригонометрической функции![]() (рис.

4.3).

(рис.

4.3).

3. Циклические факторы, которые формируют периодические изменения уровней через большие интервалы времени, имеющие экономическую, социальную или астрофизическую

природу. Результат действия циклических

факторов будем обо- шачать с помощью

неслучайной периодической функции![]() I ели циклические факторы участвуют в

формировании значений уровней рядов

динамики, то его модель будет выглядеть

гак, как на рис. 4.4.

I ели циклические факторы участвуют в

формировании значений уровней рядов

динамики, то его модель будет выглядеть

гак, как на рис. 4.4.

4.

Случайные факторы,не

поддающиеся регистрации и учету.

Случайные факторы обозначаются в виде

случайной величины![]() Графически

влияние этих факторов можно представить

так, как на рис. 4.5.

Графически

влияние этих факторов можно представить

так, как на рис. 4.5.

4.2.2. Аналитическая модель рядов динамики

Результат действия факторов 1—4 на значения уровней ряда динамики, изложенных в п. 4.2.1, можно представить в виде следующей аддитивной модели:

Иногда используется мультипликативная

модель:

![]()

![]() Будем придерживаться смешанной

формы записи:

Будем придерживаться смешанной

формы записи:

Обозначив первое слагаемое из (4.11) в

виде![]() получаем

получаем

![]()

при этом![]() —

неслучайная и случайная составляющие

—

неслучайная и случайная составляющие

рядов динамики соответственно.

4.2.3. Основные задачи уровней рядов динамики

Исходя из (4.10)—(4.12) можно сформулировать основные задачи анализа уровней рядов динамики:

определить, присутствует ли в разложении (4.12) неслучайная составляющая

выяснить, какие из факторовучаствуют в разложении (4.12);

для каждого из неслучайных факторов подобрать модель, описывающую его наиболее адекватно и точно;

получить оценки, «хорошо» описывающие действие случайных факторов.

Замечание.В дальнейшем будем исследовать статистические прогнозы для коротких промежутков времени (до 10 лет). Кроме того, здесь рассматриваются «короткие» (по времени) ряды динамики. Поэтому рассмотрением циклических факторов можно пренебречь и считать, что они не оказывают существенного воздействия на рассматриваемые ряды динамики.

4.3. Неслучайная составляющая рядов динамики и точечный прогноз

4.3.1. Проверка гипотезы о наличии неслучайной составляющей

Этапу выявления и определения трендовой,

сезонной и циклической составляющих

предшествует ответ на принципиальный

вопрос: есть ли в рассматриваемом ряде

динамики неслучайная составляющая?

Ответ на него можно получить с помощью

трех процедур. Проверка гипотезы о

наличии неслучайной составляющей

производится с доверительной вероятностью

(надежностью)![]() или

с уровнем значимости

или

с уровнем значимости

![]()

1. Проверка гипотезы о неизменности среднего значения уровней ряда динамики.Вначале из уровней рассматриваемого ряда строим вариационное распределение (записываем их значения в порядке неубывания):

![]()

Затем определяем величину медианы:

Далее на![]() месте

ставим знак

месте

ставим знак

Если![]() то

этому члену ряда не соответствует

никакого

то

этому члену ряда не соответствует

никакого

знака.

В результате получаем последовательность серий, состоящих из знаков + или —. Находим число v(n)серий и длину х(п)самой длинной из них.

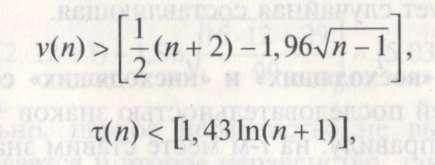

Правило проверки гипотезы.Если хотя бы одно из неравенств

где [*] — целая часть числа,

окажется нарушенным, то с вероятностью![]() можно утверждать, что в исследуемом

ряде динамики присутствует неслучайная

составляющая.

можно утверждать, что в исследуемом

ряде динамики присутствует неслучайная

составляющая.

ПРИМЕР 4.9.Проверить гипотезу о наличии в ряде динамики из примера 4.7 неслучайной составляющей.

Так как 5 > 0, первое неравенство

выполнено. Но второе неравенство не

выполняется, 5 < 3. Из этого делаем с

вероятностью![]() вывод:

в рассматриваемом ряде динамики

присутствует случайная составляющая.

вывод:

в рассматриваемом ряде динамики

присутствует случайная составляющая.

2. Критерий «восходящих» и «нисходящих» серий.Заменяем значения уровней последовательностью знаков + или — согласно следующему правилу: на /'-м месте ставим знак

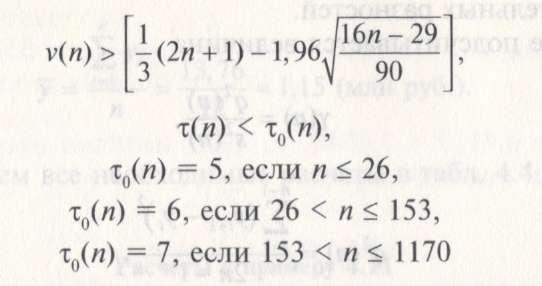

Строим

вариационный ряд: 0,99; 1,00; 1,04; 1, 06; 1,10;

1,14; 1,18; 1,20; 1, 20,1, 25; 1, 25; 1,35. Находим значение

медианы

(п =

12 — четное число):

Составляем

последовательность знаков:

![]() серий

знаков + и — с длиной

серий

знаков + и — с длиной![]() самой

длинной из них.

самой

длинной из них.

Правило

проверки гипотезы.

Если хотя бы одно из нера- ненств

окажется нарушенным, то с вероятностью![]() можно утверждать, что в исследуемом

ряде динамики присутствует неслучайная

составляющая.

можно утверждать, что в исследуемом

ряде динамики присутствует неслучайная

составляющая.

Следовательно,

первое неравенство не выполнено.

Нарушенным оказывается и второе

неравенство, так как

![]()

Итак, с вероятностью![]() утверждается,

что в

утверждается,

что в

исследуемом ряде динамики есть неслучайная составляющая.

3. Критерий квадратов последовательных разностей (критерий Аббе).Если есть основания полагать, что уровни ряда динамики относительно своего среднего значения подчинены нормально-

Для вероятности![]() со

со

гласно таблице значений функции Лапласа, откуда

Так как![]() то

факт наличия неслучайной со

то

факт наличия неслучайной со

ставляющей подтверждается.

4.3.2. Функция тренда

Параметры уравнений функции тренда находят с помощью теории корреляции методом наименьших квадратов. Наиболее распространенными в экономике являются следующие регрессионные модели долговременных составляющих аналитической модели (4.1.3) ряда динамики (функции тренда).

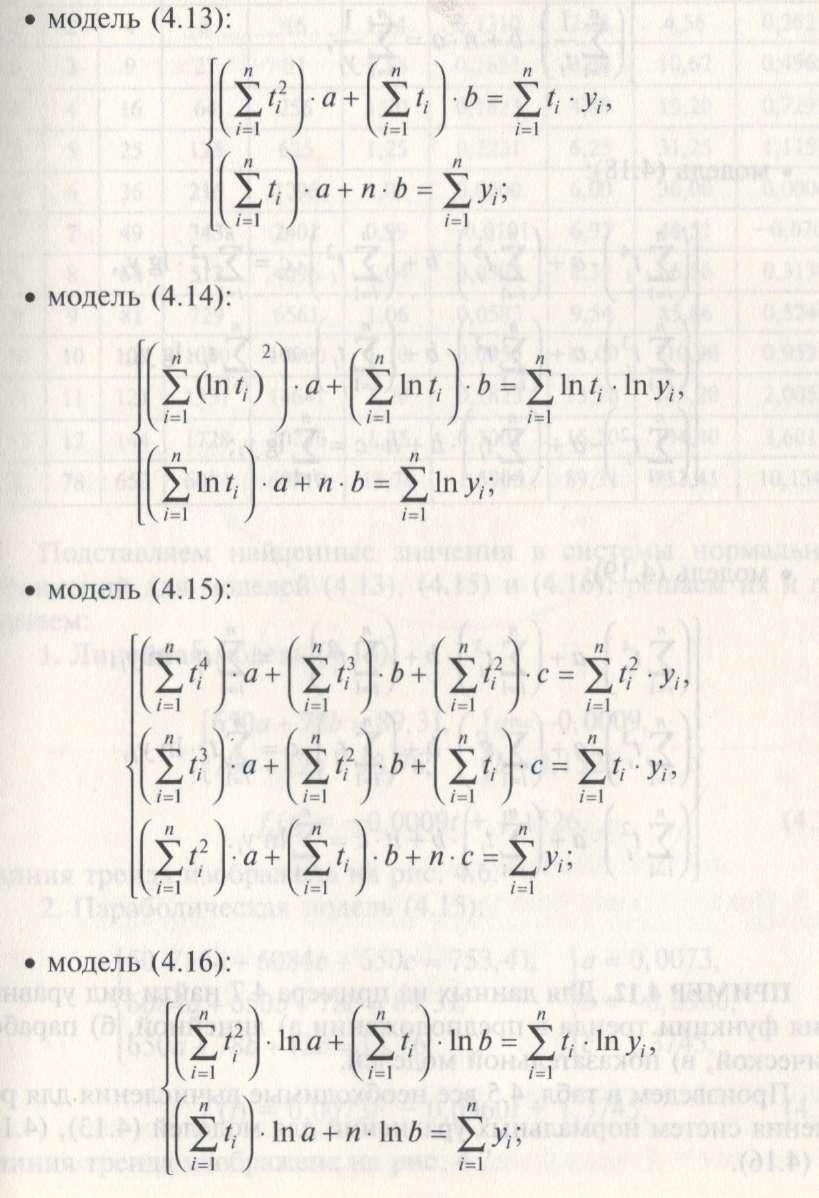

Линейная модель

![]()

Степенная модель

*![]()

Параболическая модель

![]()

Показательная модель

![]()

Смешанная модель

![]()

В некоторых случаях применяют более

сложные виды зависимостей между

уи Г.

Значения

параметров уравнений (4.13)—(4.19) регрессии

на- \одят с помощью метода наименьших

квадратов, решая систему нормальных

уравнений.

Приведем

системы нормальных уравнений для

некоторых из перечисленных моделей:

ПРИМЕР 4.12. Для данных из примера 4.7 найти вид уравнения функции тренда в предположении а) линейной, б) параболической, в) показательной моделей.

Произведем в табл. 4.5 все необходимые вычисления для решения систем нормальных уравнений для моделей (4.13), (4.15) и (4.16).

Таблица

4.5

Расчеты

к примеру 4.12

/ по заданному значению

у.Его вид устанавливается

методом наименьших квадратов, решая

систему нормальных уравнений. Например,

для линейного случая параметры![]() и

и![]() уравнения

уравнения

![]()

находятся

с помощью решения следующей системы:

4.3.3. Сезонная составляющая рядов динамики

Самым простым способом определения сезонных составляющих является индекс сезонности:

![]()

где![]() —

значение уровня ряда динамики,

соответствующее интересующему нас

интервалу времени (сезону);

—

значение уровня ряда динамики,

соответствующее интересующему нас

интервалу времени (сезону);

![]() —

среднее значение уровней ряда динамики.

—

среднее значение уровней ряда динамики.

ПРИМЕР 4.13.Вычислить индексы сезонности торгующей организации по данным ее объемов продаж в 2007 г. (пример 4.7). Средний уровень ряда динамики (пример 4.11) составляет

![]()

Подсчитаем индекс сезонности по каждому из месяцев:

Видим, что максимальный объем продаж

превышает средний уровень в январе,

марте, апреле, мае, ноябре и декабре![]() Максимальный рост объема продаж

наблюдается в декабре.

Максимальный рост объема продаж

наблюдается в декабре.

Данные о величинах индексов сезонности

изображены на координатной плоскости

в виде ломаной с вершинами в точках с

координатами![]() (рис.

4.9).

(рис.

4.9).

Подсчет индекса сезонности по одному

году является ненадежным, так как в

этом случае велика вероятность влияния

случайных факторов. Поэтому на

практике при расчете индекса сезонности

пользуются месячными данными за

клет (в основном![]() В

этом случае индекс сезонности

В

этом случае индекс сезонности![]() равен

равен

есть среднее значение средних уровней ряда динамики за клет.

мриэтом — среднее значение уровня (сезона)

за

клет,

![]()

![]()

Таблица

4.6

Исходные

данные к примеру 4.14

Вычисления

выполним в табл. 4.7.

Изобразим полученные значения индексов сезонности графически (рис. 4.10). Для сравнения кривая, показывающая изменения индексов сезонности за 2007 г., изображена пунктирной линией.

4.3.4. Неслучайная составляющая

С помощью индекса сезонности можно

получить модель неслучайной

составляющей![]() с

учетом сезонных составляющих:

с

учетом сезонных составляющих:

![]()

где—

значения индекса сезонности уровня

ряда динамики в про![]() гнозируемый

период времени

гнозируемый

период времени![]() рассчитанного

по функции тренда.

рассчитанного

по функции тренда.

Одним из подходов моделирования неслучайной составляющей ряда динамики с учетом сезонного фактора является ее запись в виде уравнения Фурье:

![]()

где![]() —

степень точности гармоники

тригонометрического ряда (число

гармоник не должно превышать число

наблюдений, т < и, на практике

рассматривается не более четырех

гармоник);

—

степень точности гармоники

тригонометрического ряда (число

гармоник не должно превышать число

наблюдений, т < и, на практике

рассматривается не более четырех

гармоник);

![]()

Например, при![]() уравнение

Фурье имеет вид

уравнение

Фурье имеет вид

![]()

при![]() =

2

=

2

![]() когда

когда![]() =

3

=

3

![]()

Подсчет коэффициентов![]() производится

методом наи

производится

методом наи

меньших квадратов. Соответствующие расчетные формулы:

ПРИМЕР 4.15.По данным объемов продаж торгующей организации в 2007 г. (пример 4.7) необходимо построить модель неслучайной составляющей в виде уравнения Фурье (число гармоник взять равными 1, 2, и 3).

Для определения коэффициентовсоставляемрас

четные таблицы (табл. 4.8—4.10).![]()

» Таблица

4.8

Расчеты

к примеру 4.15 при

![]()

Таблица 4.9

Расчеты

к примеру 4.15 при![]()

Таблица 4.10

Расчеты

к примеру 4.15 при![]()

Получаем:

![]() уравнение

Фурье имеет вид:

уравнение

Фурье имеет вид:

Строим

чертеж (рис. 4.11).

4.3.5. Проверка точности модели

При статистическом прогнозировании по построенной модели необходимо быть уверенным в ее точности.

Но вначале необходимо убедиться в статистической значимости (статистической существенности зависимости) эмпирических данных. Если эмпирические данные значимы, то построенная по ним модель будет точна и соответственно точными будут и полученные по ней прогнозы.

Вкачестве критерия проверки гипотезы о статистической существенности зависимости эмпирических данных рассмотрим /-критерий Стьюдента. Его использование основано на следующем утверждении.

Теорема.Если расчетное значение критерия /на6лбольше кри

тического

![]()

![]()

то

это свидетельствует о статистическои

существенности зависимости Между

признаками

у

и /. При этом

Замечание.Некоторые значения![]() приведены

в табл. 2 Приложения С.

приведены

в табл. 2 Приложения С.

ПРИМЕР 4.16.С вероятностью 0,95 оценить существенность зависимости между признаками уи tиз примера 4.7.

Таблица

4.11

Расчеты

к примеру 4.16

Наблюдаемое значение критерия равно:

Поскольку 0,093 < 2,23, неравенство (4.26) не выполняется, заключаем с вероятностью 0,95: гипотеза о статистически существенной зависимости между рассматриваемыми признаками отвергается.

Этот факт может быть объяснен малым

числом выборочных данных (в примере

число уровней![]()

![]()

![]() рассчитанного

по найденной модели неслучайной

составляющей. Степень этого отличия

с помощью средней относительной ошибки

или средней ошибки аппроксимации:

рассчитанного

по найденной модели неслучайной

составляющей. Степень этого отличия

с помощью средней относительной ошибки

или средней ошибки аппроксимации:

где

— значение модели неслучайной

составляющей, соответствующее дате

![]()

Принято считать, что если![]() то

это свидетельствует

то

это свидетельствует

о высокой точности модели; если

величина![]() находится

в пределах от 10 до 20%, то точность

признается хорошей; точность считается

удовлетворительной, если

находится

в пределах от 10 до 20%, то точность

признается хорошей; точность считается

удовлетворительной, если![]()

Выбор модели является очень важной задачей. Правильность выбора обеспечивает более точней прогноз, что в итоге является целью любого статистического исследования. Очевидно, что более точной является та из модфлей, которой соответствует минимум средней ошибки аппроксимации.

ПРИМЕР 4.17.По данным примера 4.7 необходимо: 1) определить, какая из моделей неслучайной составляющей (функции тренда — линейная, параболическая или показательная с учетом индексов сезонности) наиболее точно описывает эмпирические

данные; 2) установить, какая из моделей неслучайной составляющей ряда динамики, построенной с помощью уравнения Фурье, является наиболее точной.

Вначале для каждого значения![]() найдем

зна

найдем

зна

чение![]() функции

тренда. Затем скорректируем полученные

результаты с помощью индексов сезонности

согласно (4.24) (индексы сезонности для

рассматриваемого ряда динамики вычислены

в примере 4.15), получаем

функции

тренда. Затем скорректируем полученные

результаты с помощью индексов сезонности

согласно (4.24) (индексы сезонности для

рассматриваемого ряда динамики вычислены

в примере 4.15), получаем![]() Наконец,

воспользовавшись формулой (4.20),

определяем значения средних ошибок

аппроксимации для каждой из моделей

функции тренда.

Наконец,

воспользовавшись формулой (4.20),

определяем значения средних ошибок

аппроксимации для каждой из моделей

функции тренда.

Все необходимые расчеты выполним в табл. 4.12.

Таблица

4.12

Расчеты

к примеру 4.17

Получаем значения средних ошибок аппроксимации согласно (4.29):

![]()

![]()

Поскольку минимальное значение средней ошибки аппроксимации соответствует (4.20), то утверждается, что наиболее точно описывает эмпирические данные следующая модель неслучайной составляющей:

![]()

Аналогичную работу проводим для уравнения

Фурье (его вид для числа гармоник![]() установлен

в при

установлен

в при

мере 4.15). Расчеты произведены в табл. 4.13. Имеем:

при![]()

![]()

1) модель (4.20):

2) модель (4.21):

3) модель (4.22):

![]()

![]()

![]() при

при![]()

![]()

Таблица

4.13

Расчеты

к примеру 4.17

Сравнивая найденные величины средних ошибок аппроксимации, получаем:

![]()

Таким образом, наилучшей признается

модель неслучайной составляющей с

числом гармоник![]()

4.3.6. Точечный прогноз

После того как установлен вид неслучайной

составляющей, можно осуществить точечный

прогноз![]() уровня

ряда динамики для данного

значения

уровня

ряда динамики для данного

значения![]() подстановкой

интересующего нас значения времени в

уравнение неслучайной составляющей.

подстановкой

интересующего нас значения времени в

уравнение неслучайной составляющей.

ПРИМЕР 4.18.По данным примера 4.7 необходимо спрогно- шровать величину объема продаж торгующей организации на февраль 2008 г.

Для указанного периода величина

s=2,t— 14.

Подставляя соответствующее значение индекса сезонности (пример 4.13) в (4.30), получаем:

Л2.2008 = /(14) = /2■ № = 0,99 • (-0,0009 • 14 + 1,1526) «

- 1,1332 (млн руб.). (4.32)

cosa14=cos

3

./Iлi\7113л , я / = 14, ст14= (14 -1) — = — = 2я + —,

j2K + ^j = cos^ = 0,866,

cos2a14= cos2[ 2л + I = cos2 ■ ^ = cos— = 0,5,

cos3a,4 = cos3^2n + ^-j = cos3 ■ ^ = cos-^ = 0,

= + = sin-^ = 0,5,

sin

sina,

sin

Тогда согласно (4.31)

>>02.2008 =Л14) = 1,1467 + 0,1141 0,866 + 0,0204 0,5 - - 0,0233 0,5 - 0,0548 0,866 + 0,0317 0 - 0,0583 1 = = 1,1382 (млн руб.). 149

Сравнивая средние ошибки аппроксимации обеих рассма триваемых моделей (0,2378% и 1,7842% соответственно), утверж даем, что прогноз (4.32) точный.