4.5. Особливості оцінки нерухомості

Однією з найважливіших економічних проблем при інвестиціях у нерухомість (земельні ділянки, виробничі або житлові будівлі, споруди тощо) є точна та правильна вартісна оцінка нерухомого майна.

До факторів, що впливають на вартість об'єкту нерухомості, належать: правовий режим використання об'єкту; цільове призначення та функціональне використання; умови продажу (вільний продаж, змушений продаж); дата продажу (різниця в часі між операціями з продажу, пов'язана із зміною ринкових умов); місцезнаходження (відмінності у розташуванні майна в різних природнокліматичних зонах, у населених пунктах різної категорії та у межах населених пунктів у різних місто планувальних і економіко планувальних зонах); фізичні характеристики (розмір і конфігурація нерухомості та її інженерно-геологічні параметри: ухил поверхні, стан ґрунтів, режим ґрунтових вод та паводків, заболоченість, прояви небезпечних геологічних процесів, рівень інженерної підготовки, характер та стан об'єктів нерухомого майна); використання прилеглої території (функціональне використання прилеглих земельних ділянок, щільність населення, рівень інженерно-транспортної інфраструктури, стан довкілля) тощо.

Сьогодні на практиці існує багато методів визначення вартості об'єкту нерухомості. Більшість із них об'єднані у три підходи:

• доходний підхід;

• порівняльний (ринковий) підхід;

• витратний майновий підхід.

1. Метод доходного підходу. При використанні цього методу для оцінки нерухомості інвестори виділяють декілька рівнів доходів та витрат. Джерелом інформації для цього служить бухгалтерський звіт про доходи та витрати. Перший рівень - це потенційний валовий доход від здачі об'єкту нерухомості в оренду на цілий рік або доход, одержаний від використання нерухомості будь-яким іншим способом. Другий рівень - це дійсний ефективний валовий доход, який визначається шляхом віднімання з потенційного валового доходу втрат від недовантажених приміщень, неповного одержання орендної плати та інших утрат. Третій рівень - це чистий операційний доход - це величина, яка характеризує реально одержаний доход за мінусом поточних операційних витрат, без урахування фінансових витрат (витрат з обслуговування боргу). Четвертий рівень - це грошові кошти, які надшити до виплати податків.

Визначивши величину доходів за попередні періоди, визначається тенденція їх розвитку в майбутньому та вираховується їх прогнозне значення. Саме прогнозні значення доходів служать основою для оцінки об'єктів нерухомості при бажанні інвестора вкладати туди кошти.

В рамках доходного підходу може використовуватися ряд методів на яких ми зупинимося більш детально.

Метод валової ренти

Оцінка нерухомості з використанням методу валової ренти базується на тому, що існує пряма залежність між ціною продажу та доходом від здачі нерухомості в оренду.

Інструментом цього методу є мультиплікатор валових рентних платежів (GRM - gross rent multiplier), який визначається як відношення ціни покупки (продажу) до рентного доходу. В якості рентного доходу може використовуватися або потенцій валовий доход, або дійсний валовий доход. Наприклад, об'єкт нерухомості продали за 100 000 грн., а величина дійсного валового доходу склала 12 500 грн. Таким чином, величина мультиплікатора становитиме 100000 / 12500 = 8,0, а ставка валової доходності - 12500/100000 = 0,125. Ставка валової доходності та мультиплікатор рентних платежів - це взаємо обернені величил, ни (1/8=0,125). Отже, якщо є можливість одержати інформацію на ринку нерухомості по проведеним угодам по подібним об'єктам (ціна продажу, доходність операції, величина мультиплікатора або валова ставка доходності), то використавши ці дані можна провести оцінку об'єкта, виставленого на продаж.

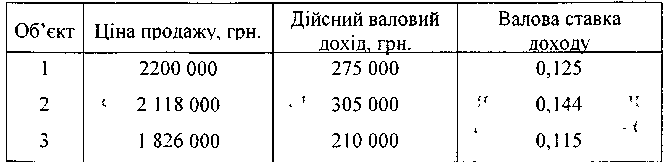

Приклад. На продажу виставлено об'єкт нерухомості, дійсний валовий дохід якого становить 225 000 грн. За угодами, які раніше були заключні з нерухомістю в цьому регіоні одержали такі дані (див. табл. 4.1).

Таблиця 4.1.

Для визначення вартості об'єкту, спочатку вирахуємо середню ринкову ставку доходу таким чином:

![]()

Порівнюючи усі якісні параметри та місцезнаходження об'єктів, приймаємо рішення, що найкраще значення валової ставки доходу - 13%. В цьому випадку вартість об'єкту, що продається становитиме:

225000/0,13= 1730769грн.

Цю величину можна одержати, якщо для оцінки застосовується мультиплікатор (множник). Скориставшись середньою ставкою доходу, визначимо значення мультиплікатора валових рентних платежів: 1 / 0,13 = 7,692307.

Далі визначимо вартість об'єкту нерухомості, що продається 225000 • 7,692307 =1730 769 руб.

Даний метод оцінки нерухомості часто використовується при її покупці. Разом із тим необхідно вказати, що він є надто наближеним, так як не враховує різниці в операційних витратах різних об'єктів нерухомості, а також особливостей їх фінансування, ціни можливої перепродажі, розмірів і часу одержання майбутніх доходів.

Для розрахунку вартості об'єкта нерухомості можна використовувати не тільки валову ставку доходу, а й загальну, яка визначається як співвідношення заданого операційного доходу до ціни продажу. Такий спосіб розрахунку має перевагу перед попереднім, бо тут враховуються операційні витрати.