10.4. Инновационный потенциал предприятия и показатели его оценки

Затем, каждое предприятие должно стремиться к формированию соответствующего инновационного потенциала, под которым понимают способность предприятия обеспечивать производственные процессы новыми техникой, технологией и способностью выпускать новые товары (услуги). Итак, инновационный потенциал - совокупность научно-технологических, производственных, финансово-экономических, социальных и культурно-образовательных возможностей страны (области, региона, предприятия), необходимых для обеспечения инновационного развития экономики.

Для постоянного восстановления инновационного потенциала следует осуществлять беспрерывный мониторинг инновационной деятельности как в пределах предприятия, так и на равные области, региона, страны и т.п..

Мониторинг инновационной деятельности - систематический сбор, обработка и анализ информации о ходе инновационных процессов, практические следствия мероприятий по стимулированию и регулированию инновационной деятельности в стране (регионе, области, на предприятии), результаты реализации приоритетных направлений инновационной деятельности.

Обобщенная информация о ходе реализации приоритетных направлений инновационного развития Украины ежегодно до 1 апреля подается Кабинетом Министров Украины к Верховной Раде Украины и содержит такие показатели:

объем инновационных капиталовложений относительно к годовому уровню амортизаций их отчислений;

размер дохода от инновационных капиталовложений за год относительно к объему инновационных капиталовложений;

размер совокупного финансирования развития науки и техники относительно к годовому уровню ВВП;

объем продажи новообразованной продукции за год относительно к годовому общему объему продаж товаров (услуг);

количество изобретений на 1 миллион населения;

- количество введенных за год изобретений относительно к их общему количеству. Оценка инновационного потенциала есть чрезвычайно сложной проблемой, поскольку

на практике тяжело достоверно оценить перспективность инновационных идей и спрогнозировать интенсивность их внедрения в производство. Кроме того, проблема углубляет через сложный механизм расчета целесообразности воплощения той или другой инновационной идеи. Но на современном этапе развития экономической науки существуют достаточно результативные методики оценки перспективности осуществления инновационных проектов, которые собственное и изложены в следующем параграфе.

10.5. Инновационный проект: понятие, этапы осуществления, оценка эффективности с учетом степени риска

Успешное развитие предприятия связано с решением проблем повышения его конкурентоспособности, а именно:

улучшение качественного состояния сырьевой базы;

расширение производственной сферы деятельности;

сокращение расходов на всех звеньях производственного процесса.

Решение этих проблем взаимоувязанно с инновационной деятельностью предприятия.

Анализ внешних и внутренних условий функционирования предприятия показывает, что существует ряд факторов, которые влияют на повышение производственных расходов. К таким факторам относят ухудшения качества ресурсной базы, возрастающие требования к экологической безопасности, а также действующую систему учета расходов. Найвпливовішим из них есть неудовлетворительная (недостаточная) обеспеченность ресурсами. В связи с этим перед каждым предприятием возникает задача относительно качественного обеспечения прироста запасов и эффективного их использование. Решение такой задачи находится в плоскости НТП, в частности в проведении прикладных опытно-разведочных работ.

Другим решающим фактором повышения конкурентоспособности предприятия есть увеличения доли рынка сбыта продукции. Эта проблема суживается, если оно использует инновации, которые сокращают производственные затраты на монопродуктовими бизнесами-линиями, а также инновации в сфере маркетинга и сбытую.

Анализ научно-технической деятельности ведущих предприятий показывает, что в результате их интеграции создается ряд преимуществ для проведения исследований и разработок.

Во-первых, большинство «важных» инноваций, которые приводят к сокращению производственных расходов или увеличение объема продаж, требуют, как правило, проведение комплекса научно-исследовательских работ, иногда даже фундаментальных исследований, которые сопровождаются значительными финансовыми рисками и значительными инвестициями.

Во-вторых, основной проблемой повышения технологического уровня предприятия за счет инновационного фактора есть проблема быстрого внедрения в производство научно-технических достижений.

В-третьих, для решения масштабных научно-технических проблем на предприятии необходимо владеть достаточным научно-техническим потенциалом, в том числе кадровым, при условиях вертикальной интеграции, которая оказывает содействие установлению тесных связей научно-технической сферы, производства и маркетинга.

Но, общеизвестно, что целесообразность использования технологических инноваций должна подтверждаться расчетами их экономической эффективности. Определение эффективности инноваций осуществляется на всех этапах их создания и использование: на этапе осуществления научно-исследовательских работ (НДР), исследовательско-конструкторских разработок (ДКР), в период изготовления образцов, включая подготовку производства новых технических средств, а также в процессе использования их потребителем. На разных стадіях инновационного процесса определяют потенциальный, ожидаемый, планированный и фактический эффекты.

При создании и внедрении инноваций достигаются разные результаты, которые можно классифицировать в такой способ:

В научно-технической сфере: открытие новых явлений, закономерностей их развития, выявление возможностей использования в народном хозяйстве. Они измерят количеством информации, которая содержится в научных отчетах, диссертациях, авторских свидетельствах и патентах на открытие и изобретения, в научно-технических изданиях (журналы, монографии), государственных стандартах на новую продукцию и технологические процессы, черчениях на новую продукцию и т.п..

В инновационной сфере:

уречевлені результаты: создание новых видов продукции, технологических процессов, новых видов материалов и энергии, новых форм организации производства, работы и управление и т.п.;

экономические результаты: рост производительности работы и выпуска продукции, улучшение качества продукции, повышение фондоотдачи, уменьшение себестоимости продукции, увеличение прибыли и рентабельности;

социальные результаты: улучшение условий работы, повышение квалификации работников, изменение структуры кадров, повышение уровня благосостояния промышленно производственного персонала, улучшение уровня жизни и т.п.;

экологические результаты: уменьшение вредного влияния производства на окружающую среду, рационализация использования природных ресурсов и т.п.;

- политические результаты: укрепление обороноспособности страны и ее экономической независимости.

С коммерческой точки зрения инновационный проект можно рассматривать как инвестиционный, направленный на получение прибыли. Несмотря на те, что реализация инновационных мероприятий может осуществляться как за счет капитальных вложений, так и за счет эксплуатационных расходов, оценку экономической эффективности инноваций предлагается осуществлять исходя из общих принципов оценки инвестиционных проектов по учетом некоторых особенностей, присущий инновационным проектам.

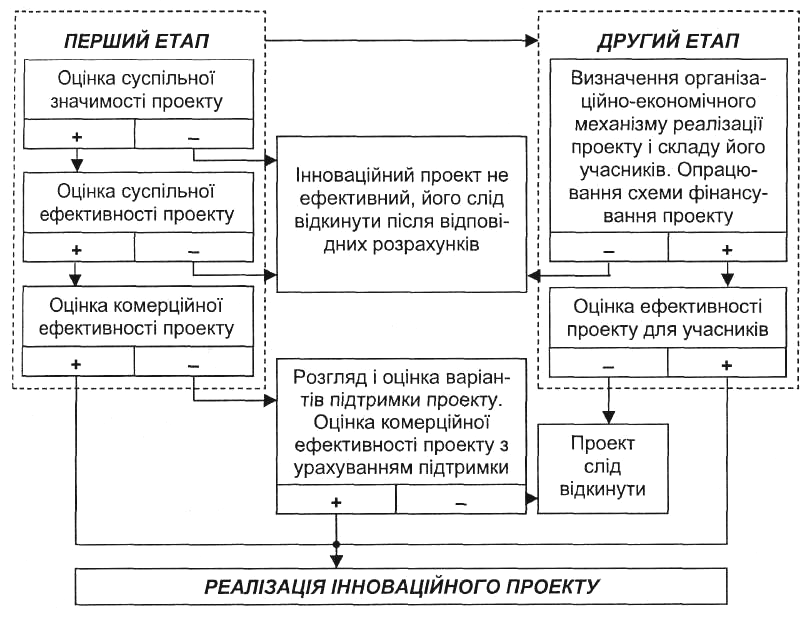

Последовательность оценки инновационного проекта схематично изображена на рис. 10.3.

Рис. 10.3. Концептуальная схема оценки эффективности инновационного проекта

Перед осуществлением оценки эффективности экспертами определяется общественная значимость проекта. Общественно значимыми считаются крупномасштабные, народнохозяйственные и глобальные проекты. Для проектов, которые имеют общественную значимость, сначала рассчитывается общественная эффективность, потом - коммерческая. При недостаточный коммерческой эффективности рассматриваются возможности применения разных форм поддержки проекта, которые разрешают повысить коммерческую эффективность к приемлемому уровню. Расчет общественного эффекта инновационного проекта имеет смысл в ряде случаев.

Во-первых, необходимость расчета общественной эффективности возникает, если инновационный проект реализуется в рамках государственных (региональных) целевых научно-технических программ, когда параллельно следует учитывать социальные, экологические, политические и другие эффекты его реализации.

Во-вторых, такой расчет следует осуществлять для выявления влияния экономического механизма на реализацию инноваций, которая определяется на основе сравнения показателей общественной и коммерческой эффективности, вычисленных в одинаковых реальных рыночных ценах. Если коммерческая эффективность оказывается удовлетворительной, то рекомендуется переходить к второму этапу оценки.

Основными принципами оценки эффективности инновационного проекта есть:

рассмотрение инновационного проекта на протяжении всего жизненного цикла (расчетного периода) - от проведения прединвестиционных исследований к его прекращению;

моделирование потока продукции, ресурсов и средств;

- сравнимость условий осуществления разных проектов (вариантов проекта); - принцип позитивности и максимизации эффекта;

учет экономической неравноценности осуществляемых расходов и получаемых результатов в разные моменты времени;

учет исключительно будущих расходов и поступлений включая расхода, по вязанные с привлечением прежде созданных производственных фондов, а также будущих потерь, вызванных осуществлением проекта.

Инновационный проект, как любая финансовая операция, порождает денежные потоки. Денежный поток инновационного проекта представляет собой зависимость от времени денежных поступлений и платежей при его реализации. В каждом периоде значения денежного потока характеризуется денежными поступлениями (результатами в стоимостном выражении), оттоком (размером платежей) и сальдо (эффектом), которое определяется как разность между поступлениями и оттоком денежных ресурсов. Денежные потоки образовываются в результате осуществления инвестиционной, операционной (производственной) и финансовой деятельности.

В инвестиционной деятельности капиталовложения в новую технику (технологию) и прирост оборотных средств, связанный с реализацией инновационного мероприятия, учитываются как отрицательные потоки. Аналогично учитываются действующие основные фонды, привлеченные для реализации мероприятия, и нематериальные активы. В последнем случае в состав инвестиционных расходов включаются первоначальные одноразовые платежи (паушальные суммы).

Как поступление со знаком «+» учитывается в инвестиционной деятельности ликвидационное сальдо оборудования, которое изымается за ненужностью в году t или в конце расчетного периода Т. За ликвидационное сальдо можно принять условно-остаточную стоимость ликвидированных основных фондов.

В операционной (производственной) деятельности поступления образовываются за счет выручки от реализации продукции, внереализационных доходов, начисленных амортизационных отчислений, сумм сноса нематериальных активов, а также за счет реализации интеллектуальной собственности.

Ликвидационная стоимость оборотных фондов учитывается в конечном году расчетного периода Т со знаком «+» в части тех товарно-материальных ценностей, которые могут быть использованы на этом же предприятии или проданные на сторону.

Оттоки денежной наличности образовываются в операционной сфере деятельности за счет расходов на производство продукции, платежей и начислений, которые входят в текущие расходы, налоги и сборы из прибыли. К оттокам денег относятся также платежи из аренды отдельных объектов основных фондов, платеже роялти при лицензировании новых технологий, платеже при оплате услуг ноу-хау или по результатам научно-исследовательских и исследовательско-конструкторских работ (НДДКР).

Поступление реальных денег в финансовой сфере образовываются за счет собственного капитала (реинвестированной прибыли, амортизационных отчислений, акций и т.п.), краткосрочных и долгосрочных кредитов (заемных средств), а оттоки - за счет задолженности по кредитам, которая погашается, и выплачиваемых дивидендов.

Разность между поступлениями средств в каждом году расчетного периода Т і всеми реальными выплатами в том же году в результате инвестиционной и операционной (производственной) деятельности, связанной с реализацией инновационного мероприятия, образовывает поток реальных денег (ПРГ).

Разность между поступлениями и оттоком средств в каждом году расчетного периода Тв результате инвестиционной, операционной и финансовой деятельности, связанной с реализацией инновационного мероприятия, образовывает сальдо реальных денег (СРГ).

Денежные потоки могут исчисляться в текущих, прогнозных или дефляційних ценах в зависимости от того, в каких ценах на каждом этапе исчисляются поступление и оттоки средств.

Оценка влияния инноваций на показатели деятельности предприятия (его подразделы) основывается на сравнении поступлений и оттоков реальных денег за каждым внедряемым мероприятием, намеченному к реализации или уже осуществляемым. В табл. 10.3 отображенные возможные поступления и оттоки реальных денег на примере абстрактного предприятия.

Согласно приведенному примеру поток реальных денег (ΔПРГ) и сальдо реальных денег (ΔСРГ) будут рассчитываться за формулами (10.5-10.6):

ΔПРГ= (ΔН1+ΔН2)-( ΔВ1+ΔВ2) (10.5)

ΔСРГ=ΔН-ΔВ=(ΔН1+ΔН2+ΔН3)- (Δ В1+ΔВ2+ΔВ3) (10.6)

Эффективность инновационного проекта характеризуется системой экономических показателей, которые отбивают соотношение связанных с проектом расходов и результатов, которые дают возможность судить об экономической привлекательности проекта для его участников, об экономических преимуществах каждого из них. Показатели эффективности инновационных проектов классифицируются за такими признаками:

по видам экономических субъектов - общественные и коммерческие;

за видом обобщающего показателя - абсолютные, относительные, временные;

за методом сопоставления різнотермінових расходов и результатов - статические и динамические.

Основными показателями, используемыми для оценки эффективности инновационного проекта, есть:

- чистый дисконтований доход (ЧДД);

- внутренняя норма дохідності (ВНД);

потребность в дополнительном финансировании (в частности, бюджетному);

индексы дохідності расходов и инвестиций (ІД);

срок окупаемости инновационного проекта (Ток),

группа показателей финансового состояния предприятия-участника проекта.

Показатели коммерческой эффективности отбивают только основные результаты (без сопутствующих), получаемые при реализации инноваций с учетом механизмов распределения заново созданной стоимости и интересов каждого из участников инновационного проекта.

Чистый дисконтований доход (ЧДД) определяется или как сумма текущих эффектов за весь расчетный период Т, приведенная к расчетному году t, или как превышение интегральных результатов над интегральными расходами. Показатель чистого дисуонтованого дохода отвечает показателю NPV (Net Present Value), применяемому соответственно заграничным методикам для оценки эффективности инвестиционных проектов.

Если на протяжении расчетного периода не происходит инфляционных изменений цен или расчет осуществляется в базовых ценах, то величина ЧДД при постоянной норме дисконта исчисляется по формуле (10.7):

![]() (10.7)

(10.7)

Таблица 10.3

Поступление и оттоки реальных денег в ходе осуществления инновационного проекта (в сравнении с базовым вариантом)

|

Поступление реальных денег (Н) |

Оттоки реальных денег (В) | ||

|

Показатели (источника) |

Условные пометки |

Показатели (источника) |

Условные пометки |

|

И. Инвестиционная сфера | |||

|

1. Ликвидационное сальдо (остаточная стоимость основных фондов) |

Фл |

1. Капиталовложение в новую технику (технологию) 2. Нематериальные активы - патенты, лицензии, ноу-хау, результаты НДДКР, (одноразовые, первоначальные платежи) 3. Прирост оборотного капитала |

Кнт КНА ΔКоб |

|

Вместе |

ΔН1 |

Вместе |

ΔВ1 |

|

II. Операционная (производственная) сфера | |||

|

1. Дополнительная выручка от реализации продукции 2. Экономия текущих затрат на счет осуществления мероприятия 3. Выручка от реализации интеллектуальной собственности 4. Превышение суммы амортизационных отчислений в сравнении с базовой техникой (технологией) 5. Снос нематериальных активов 6. Ликвидационная стоимость оборотных фондов 7. Отчисление в фонд развития НДДКР |

?ВР

Епв

ВРів

?А

ЗНА ФЛОБ

Пнддкр |

1. Дополнительные сменные расходы на производство продукции 2. Дополнительные текущие расходы, связанные с осуществлением мероприятия 3. Превышение суммы амортизационных отчислений в базовом варианте в сравнении с новой техникой (технологией) 4. Платежи из аренды привлеченных основных фондов 5. Платежи роялти при лицензировании, оплаты услуг ноу-хау, с НДДКР 6. Платежи на воспроизведение минерально-сырьевой базы, на прирост продукции 7. Плата за недра на прирост продукции 8. Отчисление в дорожный фонд на прирост продукции 9. Отчисление в страховой фонд на прирост продукции 10. Отчисление в фонд НДДКР 11. Налог на добавленную стоимость на прирост продукции 12. Акцизный сбор на прирост продукции 13. Налог на имущество на прирост основных фондов 14. Налог на прибыль на прирост продукции и экономию текущих расходов |

ΔВВП

?Вдпв

ΔАнт

По

Пр

ППР

Пн

Вд

Встр

Внддкр

пдв

Аз

Пм

Пп |

|

Вместе |

АН' |

Вместе |

ΔВ2 |

|

III. Финансовая сфера | |||

|

1. Собственный капитал (прибыль, амортизационные отчисления, акции и т.п.) 2. Краткосрочные кредиты 3. Долгосрочные кредиты |

Квл

Ккр КД |

1. Уплата процентов по кредитам 2. Погашение задолженности по кредитам 3. Выплата дивидендов |

ПКР

Зкр

Д |

|

Вместе |

ΔН3

|

Вместе |

ΔB3 |

|

Всего (І + II + III) |

ΔН |

Всего (І + II + III) |

ΔВ |

где ΔНΔН1, ΔН2, ΔН3 - поступление реальных денег соответственно: в общей, инвестиционной, операционной и финансовой сферах;

ΔВ, ΔВ1, ΔВ2, ΔВ3 - оттоки реальных денег соответственно: в общей, инвестиционной, операционной и финансовой сферах.

где Pt- финансовые результаты, полученные в году t;

Bt-финансовые расходы, осуществленные в году t;

Е - коэффициент дисконтування;

Т- расчетный период.

Эффект, который достигается в году t (Et), определяется как разность между финансовыми результатами (Pt) и расходами (Bt) за формулой (10.8):

Et=Pt-Bt (108)

В расчетах коммерческой эффективности каждый хозяйствующий субъект индивидуально оценивает необходимую норму дохода на вложенный капитал с учетом альтернативных вложений с подобными рисками. Величины Pt и Bt представляют собой соответственно годовые поступления и отток реальных денег. Если величина ЧДД отрицательная, это означает, что прибыльность ниже минимального коэффициента окупаемости (для инвестора проект будет убыточным и от него следует отказаться). Положительное значение ЧДД свидетельствует о целесообразности принятия решения о финансировании и реализации такого инновационного проекта.

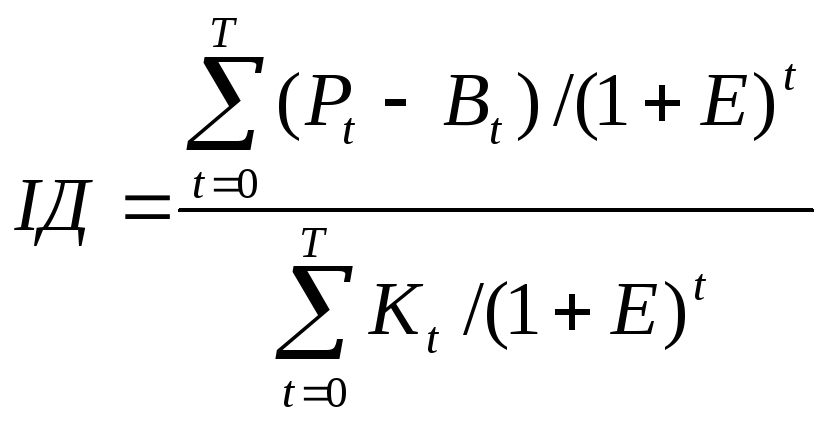

Индекс дохідності инвестиций, или индекс рентабельности (ІД), определяется как отношение суммы приведенных доходов к приведенным инвестиционным расходам для осуществления инновации. Этот показатель отвечает показателю PI (Profitability Index), применяемому соответственно заграничным методикам для оценки экономической эффективности инвестиционных проектов, и исчисляется по формуле (10.9): ,

(10.9)

(10.9)

где Pt- финансовые результаты (поступление реальных денег), полученные в году t; Вt- финансовые расходы (отток реальных денег) без учета вложений в инновации в году t,

Kt - капитальные вложения в инновации в году t; Т- расчетный период.

Индекс дохідності тесно связан с показателем ЧДД. Если при расчете ЧДД в показателях Pt и Bt учитываются капиталовложение и источника их финансирования (кредиты и проценты по ним), то в ІД инвестиции и связанные с ними расхода в числителе не учитываются. Если ЧДД имеет положительное значение, то ІД > 1 ,i наоборот. Если ІД > 1, инновационных проект можно считать эффективным, если ІД < 1 - убыточным.

Инновационные мероприятия можно ранжирувати за величиной индекса дохідності для принятия решения об их реализации. В этом случае перечень запланированных мероприятий финансируется в порядке уменьшаемой прибыльности. В отличие от ЧДД, индекс дохідності дает возможность учесть временную стоимость денег и капіталомісткість проекта, но почти не учитывает альтернативного использования капитала.

Среднегодовая рентабельность инвестиций (Rcp) показывает, какой доход приносит каждая вложенная в проект гривна инвестиций. ее удобно использовать при сравнении альтернатив. Показатель среднегодовой рентабельности отвечает показателю ROI (Return of Investment), применяемому соответственно заграничным методикам для оценки экономической эффективности инвестиционных проектов. Если среднегодовая рентабельность выше дохідності безрискованных вложений, проект считается эффективным.

Внутренняя норма дохідності (ВНД) - это пруда дисконта (Евн), при которой величина приведенных доходов равняется приведенным капиталовложениям в инновационный проект, она определяется по формуле (10.10):

![]() (10.10)

(10.10)

Соответственно, величина ЕВн может быть определена из уравнение (10.11):

![]() (10.11)

(10.11)

Показатель внутренней нормы дохідності отвечает показателю IRR (Internal Rate of Return), применяемому соответственно заграничным методикам для оценки экономической эффективности инвестиционных проектов.

С экономической точки зрения ВИД - это максимальная ставка платы за привлечение средств, при которой проект остается безубыточным. При кредитном финансировании проекта - это максимальная процентная ставка, за которой можно взять кредит. При финансировании проекта с помощью собственных средств - это максимальная норма дивидендных выплат. ВИД может также трактоваться как минимальный уровень прибыльности инвестиционных расходов.

Рассчитанную величину Евн сравнивают с желательной инвестором нормой дохідності на капитал. Если значение Евн равняет или преувеличивает ожидаемую инвестором норму дохода на капитал, осуществление инновационного проекта есть оправданным. В противоположном разе проект есть нецелесообразным.

Срок окупаемости (период возвращения инвестированных ресурсов) (Ток) - период времени, за которое начальные отрицательные значения накопленных средств полностью компенсируются положительными значениями. Показатель срока окупаемости отвечает показателю РВ {Pay back period), применяемому соответственно заграничным методикам для оценки экономической эффективности инвестиционных проектов.

Срок окупаемости (Ток) определяется из формулы (10.12):

![]() (10.12)

(10.12)

где СРГІ-сальдо реальных денежных доходов в году t.

В случае использования собственного капитала для инвестиций срок окупаемости (Ток) можно определять из выражения (10.13):

![]() (10.13)

(10.13)

где ПРГt - поток реальных денежных доходов в году t;

Пчt - чистая прибыль от реализации продукции в году t;

Ар t - амортизационные отчисления на реновацию в году t;

kt- капиталовложение в инновационные мероприятия в году t.

При оценке коммерческой эффективности инновационных мероприятий необходимо различать:

эффект, обусловленный более высоким техническим уровнем производства продукции в результате разработки и применение инноваций;

эффект финансового рычага, обусловленный способами и условиями финансирования проекта.

Целью оценки эффективности инновационных мероприятий есть выявления преимуществ того или другого варианта осуществления проекта на основе его технико-технологических параметров. Предполагается, что финансирование каждого из рассмотренных (взаимоисключающих) вариантов осуществляется за счет собственных средств предприятия. Это дает возможность сравнивать разные варианты и сценарии реализации инновационного проекта без учета расходов на финансирование проекта. После отбора наиболее эффективных вариантов осуществляются расчеты коммерческой эффективности с учетом возможных схем финансирования. Такой подход дает возможность получить реальные значения технической и экономической эффективности разных вариантов инноваций и сравнить их между собой, поскольку даже эффективное решение можно сделать экономически невыгодным при условиях неудачной схемы финансирования. С другой стороны, никакая схема финансирования не сделает удобным предубежденно неэффективный проект. Чтобы не ошибиться в выборе наилучшего варианта, нужный основательный анализ по возможности большего числа альтернатив.

Поскольку эффективность инновационных проектов оценивается показателями коммерческой эффективности, в расчетах используется коммерческая норма дисконта, которая определяется с учетом альтернативной эффективности использования капитала с рискованными предостережениями.

Безрискованная коммерческая норма дисконта, используемая для оценки коммерческой эффективности проекта в целом, может устанавливаться соответственно требованиям минимально допустимой будущей прибыльности вложенных средств, обусловленной депозитными ставками банков первой категории надежности (после исключения инфляции), а также (в перспективе) ставки LIBOR за годовыми єврокредитами, уволенной от инфляционной составляющей (около 4-6%).

LIBOR (London Interbank Offered Rate) - летняя процентная ставка, принятая на лондонском рынке банками первой категории для оплаты их взаимных різнотермінових кредитов в разных видах валюты. По обыкновению она является основой для определения ставок, применяемых к валютным займам на основных европейских биржах. Пруда LIBOR включает инфляцию, поэтому для расчета нормы дисконта из среднегодовой ее величины следует отнять годовой темп инфляции в соответствующей стране.

Заграничные специалисты по управлению финансами рекомендуют для оценки коммерческой эффективности проекта использовать коммерческую норму дисконта, установленную на уровне средневзвешенной стоимости капитала WACC (Weighted Average Cost of Capital), которая исчисляется по формуле (10.14):

![]() (10.14)

(10.14)

где кі- цена і-го источника финансовых ресурсов;

di - доля і-го источника в общей сумме капитала предприятия.

Цена собственного капитала (Цвк) определяется дивидендной политикой новатора (цена привлечения акционерного капитала) пропорционально доле акционерного капитала в собственных средствах предприятия за формулой (10.15):

![]() (10.15)

(10.15)

где р - отношение суммы дивидендов к рыночной капитализации предприятия;

АК- акционерный капитал;

Ар- летний амортизационный фонд;

П -прибыль;

БН- безвозмездные поступления.

Цена собственного капитала для самофинансирования технологических инноваций является нижней границей рентабельности. Реализация инноваций при прибыльности меньшей за цену капитала может серьезно ухудшить основные финансовые показатели предприятия. Для внешнего инвестора цена собственного капитала новатора является показателем достаточного уровня финансовой надежности объекта инвестиций. В таком случае норма дисконта для собственного капитала устанавливается предприятием самостоятельно.

На втором этапе оценки инновационного проекта уточняется состав участников проекта и определяется его финансовая реализованность, а также исчисляется эффективность участия в проекте каждого участника. На этом же этапе определяется финансовая возможность реализации избранного варианта с рассмотрением разных источников финансирования и его условий. Главной задачам (рядом с обеспечением финансирования) здесь выступает получение эффекта финансового рычага. С этой целью целесообразно рассмотреть способы и условия финансирования проекта.

Инновационные мероприятия могут финансироваться за счет:

- собственных средств предприятия;

- собственных средств предприятия с привлечением акционерного капитала;

собственных средств предприятия с привлечением кредитов банков и других займов;

собственных средств предприятия с привлечением лизинга;

собственных средств предприятия и средств бюджета;

на условиях договора о распределении продукции.

При смешанном финансировании инновационных проектов (комбинации нескольких источников) ставка дисконта (Е) может быть определенная как средневзвешенная стоимость капитала с учетом его структуры за формулой (10.16):

![]() (10.16)

(10.16)

где βi - стоимость капитала (после уплаты налогов) і-го инвестора с учетом

степени риска;

Ei- доля капитала і-го инвестора в общей сумме капитала;

г - количество инвесторов.

При поступлении средств из бюджета (общегосударственного, регионального, местного) для финансирования инновационных мероприятий показатели бюджетной эффективности определяются как превышение доходов бюджета (ДБt) над расходами (BBt) в связи с осуществлением инновационного мероприятия.

В состав расходов бюджета (BBt) включаются:

- инвестиционные ресурсы бюджета;

- государственные гарантии инвестиционных рисков;

- выплаты на компенсацию налога на добавленную стоимость (НДС);

- выплаты помощи для лиц, которые остаются без работы на период осуществления инновационного проекта.

В состав доходов бюджета (ЦБt) включаются:

налоги и платежи в бюджет;

отчисление на социальные нужды;

одноразовые расходы при оформлении земельного участка;

доходы от лицензирования, конкурсов и тендеров на разведку, строительство и эксплуатацию объектов проекта;

эмиссионный доход от выпуска ценных бумаг под осуществление проекта;

дивиденды за государственными акциями, выпущенными с целью финансирования инновационных мероприятий;

выручка от продажи государственного пакета акций;

возвращение процентов по государственному кредиту;

возврат основного долга государству;

штрафы и санкции за нерациональное использование ресурсов, связанные с осуществлением проекта.

Бюджетная эффективность инновационного проекта (ЧДДБ) определяется как сальдо потока доходов и расходов бюджета за счет осуществления инновационного мероприятия с учетом коэффициента дисконтування за формулой (10.17):

![]() (10.17)

(10.17)

В этом случае коэффициент дисконтування (Е) рекомендуется определять как отношение ставки рефинансирования (г), установленной Национальным банком Украины, и объявленного Правительством на текущий год темпа инфляции (и) с учетом исправления на риск (Р) (в долях единицы) из уравнение (10.18):

![]() (10.18)

(10.18)

В случае, если бюджетные средства не выделяются для осуществления инновационного проекта, бюджетная эффективность учитывает лишь доходы, которые поступают в бюджет (общегосударственный, региональный) за счет инновационного мероприятия.

Используемые в проекте ресурсы оцениваются не с помощью расходов на их создание, а по альтернативной стоимости, которая отбивает максимальное значение упущенной выгоды от их использования в другом проекте, а также с помощью сравнения используемых ресурсов «с осуществлением проекта» и «без его осуществления». На разных стадіях разработки и осуществление проекта его эффективность определяется заново, с разной глубиной изучения, с учетом влияния инфляции, количественного влияния неопределенности и рисков, которые сопровождают реализацию проекта.

Выбор инновационного проекта осуществляется за указанными выше оценочными показателями экономической эффективности, расчет которых осуществляется за каждым вариантом. При этом часто возникают проблемы с выбором наилучшего варианта, поскольку каждый из указанных показателей рядом с преимуществами имеет определенные недостатки.

Например, показатель ЧДД непригодный при:

а) выборе между проектами по большими и незначительными начальными расходами при одинаковых величинах ЧДД, так как не разрешает сравнивать проекты по разной капіталомісткістю, но одинаковой чистой приведенной стоимостью;

б) выборе между проектом по большим значением ЧДД и продолжительным периодом окупаемости и проектом по меньшим значением ЧДД и коротким сроком окупаемости.

При использовании показателя ВИД не всегда избирается самый прибыльный проект, поскольку проект по большим значением ЧДД не всегда одновременно имеет и более высокую ВИД. Во-вторых, этот показатель моделирует нереалистичную ситуацию реинвестирования всех промежуточных денежных поступлений от проекта по ставке ВИД. В-третьих, возможные случаи множественности ВИД, когда сальдо денежного потока неоднократно изменяет знак. В этом случае уравнения может или не иметь положительных решений, или их может быть несколько.

Поэтому сравнение вариантов инновационного проекта и выбор наиболее эффективного из них рекомендуется осуществлять по результатам вычисления всех показателей.

Выбор наилучшей альтернативы осуществляется путем сопоставления вариантов развития предприятия «с внедрением» мероприятия и «без внедрения».

Сначала рассматривается вариант «без внедрения», прогнозируются денежные потоки на предприятии в целом без осуществления инновационного мероприятия.

Исходной информацией о действующем предприятии для формирования варианта «без внедрения» есть:

отчетные балансы и вычислены на их основе финансовые показатели предприятия за последние отчетные периоды;

объемы продаж и выручки от реализации;

операционные затраты на статьями расходов, платеже и налоги, которые относятся на себестоимость продукции и финансовые результаты;

балансовая и остаточная стоимость основных производственных фондов;

объем и структура текущих активов и пассивов, условия взаиморасчетов за доставленные товары (предоставленные услуги);

объемы капитальных вложений без учета расходов на инновационный проект;

ведомости о задолженности за раньше полученными займами и условия ее погашения.

Оценка варианта «без внедрения» припускает получение информации об основных технико-экономических показателях работы предприятия за расчетный период. Эти данные необходимые для определения выручки, текущих расходов и налогов.

Ефектоутворюючими факторами при реализации инновационного мероприятия есть прирост продукции, сокращение эксплуатационных расходов, сокращение капитальных вложений, сокращение штрафов за загрязнение окружающей среды и т.п..

После оценки варианта «без внедрения» характеризуются технико-экономические показатели предприятия за вариантом «с внедрением» инновационного мероприятия. При этом необходимо учитывать такое: независимо от того, какая часть основных фондов действующего предприятия будет использоваться для реализации инновационного мероприятия, размеры амортизации и налога на соответствующее имущество в варианте «с внедрением» не изменятся. Если в варианте «без внедрения» предприятие имеет ущерб, то налог на прибыль в этом варианте может быть меньшим, чем налог на дополнительную прибыль, обеспечиваемой реализацией инновационного мероприятия. Если реализация мероприятия приводит к экономии сырья, материалов, энергии и т.п., это обозначается не только на прямых материальных расходах, но и на размерах материальных запасов.

Выбор базы сравнения для рассмотренного мероприятия осуществляется в зависимости от стадии инновационного процесса и назначение расчета эффективности:

на стадии НДДКР - лучшая по своим параметрам техника (технологический процесс), спроектированная или осваиваемая в Украине (за границей) с учетом опережения за основными технико-технологическими параметрами;

на стадии промышленного производства новой техники (технологии) - лучший аналог, доступный на рынке;

на стадии использования новой техники (технологии) - техника (технология), что заменяется на конкретном предприятии.

В ряде случаев невозможно определить базу сравнения, как, например, в случае разработки и внедрение отсутствующих прежде новейших технологий в производстве новой продукции. В таких случаях за базу сравнения принимаются показатели существующего производства. Но и в этом случае при сравнении вариантов необходимо придерживаться принципа «с внедрением мероприятия» и «без внедрения мероприятия», т.е. учитывать возможные изменения показателей деятельности предприятия за годами расчетного периода.

Эффективность новой технологии определяется в результате сопоставления ЧДД за вариантами: если прирост ЧДД имеет положительное значение, новая технология эффективная.

На стадии выявления преимуществ того или другого варианта за счет более высоких технико-технологических параметров расчет эффективности осуществляется при условии финансирования каждого варианта за счет собственных средств предприятия. В то же время расчет осуществляется при одинаковой учетной ставке с учетом расхождений в инновационных рисках.

Прирост чистого дисконтованого дохода (АЧДЦ) при выборе лучшего варианта новой техники (технологии) при разных прудах дисконтування за вариантами осуществляется за формулой (10.19):

(10.19)

(10.19)

где ΔЧДД - прирост дисконтованого потока реальных денег за счет внедрения нового варианта в сравнении с базовым за расчетный период T;

![]() -

прирост дисконтованого потока реальных

денег в году t;

-

прирост дисконтованого потока реальных

денег в году t;

![]() ,

,![]() - чистая

прибыль (прибыль после уплаты налогов)

от реализации продукции соответственно

в базовом и новом вариантах в году t;

- чистая

прибыль (прибыль после уплаты налогов)

от реализации продукции соответственно

в базовом и новом вариантах в году t;

![]() ,

,![]() - амортизационные

отчисления на реновацию соответственно

в базовом и новом вариантах в году t;

- амортизационные

отчисления на реновацию соответственно

в базовом и новом вариантах в году t;

![]() ,

,![]() - капиталовложение

(с учетом расходов на НДДКР, если они

- капиталовложение

(с учетом расходов на НДДКР, если они

имели место) соответственно в базовом и новом вариантах в году t;

![]() ,

,![]() - пруда

дисконтування соответственно в базовом

и новом вариантах в году t;

- пруда

дисконтування соответственно в базовом

и новом вариантах в году t;

Т-период расчета.

Учет ефектоутворюючих факторов в составе плановых показателей дает возможность оценить (к и после внедрения) их влияние на выручку от реализации продукции, прибыль и себестоимость. При формировании инновационной программы предприятия оцениваются комплексы научных исследований и разработок, взаимозависимых и взаимосвязанных за очередностью и временами выполнения, а также отдельные взаимозаменяемые мероприятия, которые не входят в эти комплексы.

Независимыми есть проекты, принятие решения о реализации которых не влияет на ход других проектов. Эффект от осуществления каждого из таких проектов не зависит от осуществления других. Общий эффект от осуществления нескольких независимых проектов равняется сумме эффектов осуществления каждого из них.

Взаимоисключающими (альтернативными) есть проекты, осуществление одного из которых приводит к отклонению за невозможностью или нецелесообразность других. Каждый из альтернативных проектов рассматривается и оценивается отдельно.

Взаимодополняющими есть проекты, которые могут быть приняты или отклоненные одновременно. При выборе проекта для финансирования их необходимо объединить в один проект (комплексную технологию).

Взаємовпливовими есть проекты, в ходе реализации которых возникают дополнительные (системные) эффекты, которые не проявляются при реализации каждого из них отдельно и, соответственно, не отбиваются на показателях их эффективности. При выборе проекта для финансирования в рамках инвестиционного портфеля из всех взаємовпливових проектов формируется наиболее эффективное соединение в виде самостоятельного «обобщенного» проекта. Разные соединения рассматриваются при этом как альтернативы. При сравнении вариантов инновационных проектов следует придерживаться принципов системного подхода. Важно учитывать неровность совокупного эффекта от комплекса мероприятий и величины эффектов от их отдельного осуществления. В основе сравнения инновационных мероприятий лежит принцип комплексного подхода.

Если в результате реализации инновационного проекта увеличивается объем продукции, то при оценке влияния этого проекта на показатели предприятия следует учитывать дополнительный эффект в сопутствующем производстве.

Следует заметить, что экономическая эффективность инноваций большей частью определяется общим уровнем развития народного хозяйства и социально-экономических предпосылок. Например, высокопроизводительная, но дорогая технология может быть экономически оправданная в стране с высокой фондоозброєністю и средней оплатой труда, но может оказаться неэффективной в стране с низкими фондоозброєністю и оплатой труда, а также избыточными трудовыми ресурсами, где социальные задачи могут решаться с помощью создания большого количества дешевых и малопродуктивных рабочих мест.

При расчетах эффективности инноваций часто нужно прогнозировать технико-экономические и финансовые показатели проекта на довольно продолжительный период. При этом необходимо учитывать определенную неопределенность и риск инвестирования.

Под неопределенностью понимают неполноту и неточность информации об условиях реализации мероприятий и соответствующие этим условиям результаты, расхода и экономический эффект. Риск заключается в возможном уменьшении фактической отдачи от капиталовложений в сравнении с ожидаемой. Источниками рисков могут выступать внутренние и внешние факторы. К внутренним относят причины, вызванные собственно инновационной деятельностью предприятия, в том числе несогласованием проекта по стратегическими партнерами, несоответствием инновационной идеи возможностям ее реализации, отсутствием практического опыта и т.п.. Внешние причины вызваны изменением рыночной конъюнктуры, экономической и политической ситуации, на которые предприятие не имеет возможности целеустремленно влиять (налоговая, финансово-кредитная системы, политика, темпы инфляции, условия инвестирования и т.п.).

Задача анализа рисков состоит в выявлении совокупности факторов, которые могут существенным образом повлиять на реализацию инновационного проекта, и в принятии мер относительно защиты от влияния отрицательных факторов.

Для оценки факторов неопределенности и риска используются такие методы:

укрупненная оценка стойкости;

расчет уровня безубыточности;

корректирование технико-технологических и экономических параметров проекта;

формализованное описание неопределенности.

Каждый следующий из приведенных в перечне методов есть более точным, хотя и более трудоемким. Поэтому применение любого из них делает ненужным применение всех предыдущих. Все методы, кроме первого, предусматривают разработку сценариев реализации проекта в наиболее возможных или наиболее опасных условиях, а также финансовую оценку осуществления таких сценариев. Это дает возможность при необходимости предусматривать в проекте мероприятия, которые предотвращают возникновение неоправданных потерь.

Метод укрупненной оценки стойкости проекта есть наиболее используемым в практике инновационной деятельности. Он предусматривает разработку воздержанного пессимистического прогноза технико-экономических параметров проекта, сроков выполнения работ и параметров экономического окружения. В этом случае предлагается увеличивать норму дисконта в расчетах коммерческой эффективности на величину риска. Различают три типа рисков, связанных с реализацией проекта:

- країновий; - риск надежности участников проекта;

- риск недополучения предусмотренных проектом доходов. При оценке инноваций наибольшее значение имеет риск последней категории. Риск

недополучение предусмотренных проектом доходов обусловленный, прежде всего, техническими, технологическими и организационными предпосылками, а также фактическими отклонениями в объемах производства, ценах на продукцию и ресурсы.

Выбор того или другого подхода зависит от состава и достоверности используемой для расчетов информации.

Поправка на риск проектов (Р) учитываются как составная часть ставки дисконтування (без рискованная ставка + премия за риск) и определяется для проекта по обзору на классификацию, приведенную в табл. 10.4.

Таблица 10.4 Определение величины поправки на риск в инновационном проекте

|

Величина риска |

Цель проекта |

Поправка на риск, % |

|

Низкий |

Инвестирование при условиях интенсификации производства на базе освоенной техники |

3-5 |

|

Средний |

Увеличение объема продаж существующей продукции |

8-Ю |

|

Высокий |

Производство и продвижения на рынок нового продукта |

13-15 |

|

Очень высокий |

Инвестиции у исследование и инновации |

18-20 |

Поправка на риск может быть определена также с помощью факторных расчетов. При этом она подытоживает влияние важных факторов, к которым относят:

необходимость проведения НДДКР с заранее неизвестными результатами силами специализированных научно-исследовательских и/или проектных организаций;

продолжительность НДДКР;

новизну применяемой технологии (традиционная, новая, модифицированная);

степень неопределенности платежеспособного спроса и цен на продукцию;

наличие цикличности (сезонности) спроса на продукцию;

неопределенность внешней среды при реализации проекта.

Поправка на риск оценивается за каждым фактором. Если факторы независимые, поправки грустят простым добавлением. Однако следует избегать повторного учета. Например, более высокая поправка на риск за проектом, который предусматривает осуществление НДДКР, уже может включать исправления на риск, который отвечает неопределенности применения новой техники (технологии).

Расчет коэффициента дисконтування с учетом неопределенности и риска (Е) осуществляется за формулой (10.20):

Е= аЦк+b + с, (10.20)

где ацк- доля цены капитала (без учета инфляции) или чистая дохідність альтернативных проектов вложения финансовых ресурсов;

b - уровень премии за риск для проектов определенного типа (соответственно классификации инноваций); с- уровень инфляции.

Премия за риск рассчитывается исходя из среднего класса инноваций, описанных в табл. 10.5-10.6.

Проект рекомендуется рассматривать как стойкий, если он характеризуется высокими интегральными показателями, в частности положительным значением ожидаемого ЧДД.

Степень стойкости проекта относительно возможных изменений условий его реализации может быть охарактеризованный с помощью показателей границ безубыточности и предельных значений параметров проекта. При его определении рассчитывают точку равновесия, при котором выручка от реализации продукции совпадает с расходами производства.

Таблица 10.5

Классификация нововведений и инновационных процессов за группами риска

|

Признака и составу распределения на группы |

Класс |

|

1. Содержание нововведения Новая идея Новый продукт Новая технология, метод Новая услуга Новое решение, регламент, структура |

8 7 6 5 4 |

|

2. Сфера нововведения Производственные предприятия и их подразделы Научно-технические организации и их подразделы Маркетинговые подразделы и специализированы фирмы Потребители и их организации |

7 6 4 3 |

|

3. Сфера знаний и функций нововведения Техника и технология, природоведение Производство Финансы и экономика Социальные и общественные процессы Организация и управления Юриспруденция Ноу-хау Консалтинг |

8 7 6 5 4 3 2 1 |

|

4. Тип новатора Научно-технические подразделы Промышленные подразделы Финансовые, маркетинговые и коммерческие подразделы Эксплуатационные и обслуживающие подразделы |

7 6 5 4 |

|

5. Уровень новатора Подраздел предприятия (фирмы) Предприятие (фирма) Объединение предприятий Область, группа областей |

8 7 6 5 |

|

6. Территориальный масштаб нововведения Страны СНГ и Балтии Украина Область, город, район в Украине |

6 5 4 |

|

7. Масштаб распространения нововведения Широкая диффузия Ограниченная диффузия Единичная реализация |

7 6 5 |

|

8. Степень радикальности новизны Радикальные (пионерные, базовые) Ординарные (изобретения, новые разработки) Удосконалюючі (модернизация) |

8 4 2 |

|

9. Глубина преобразований Системные Комплексные Элементные, локальные |

6 4 1 |

|

10. Причина появления инновации Развитие науки и техники Нужды производства Потребности потребителей |

7 5 3 |

|

|

| |

|

11. Этап жизненного цикла спроса на новый продукт Зарождение Затухание Зрелость Замедление роста Ускорение роста |

|

8 7 5 4 3 |

|

12. Характер кривой жизненного цикла товара «Гребінкова» кривая Кривая с «повторным циклом» Типичная классическая кривая |

|

5 3 1 |

|

13. Этапы жизненного цикла товара Упадок Вывода на рынок Зрелость Рост |

|

8 7 5 4 |

|

14. Уровень побежалости технологии Непостоянная технология «Плодотворная» технология «Стабильная» технология |

|

8 5 1 |

|

15. Этапы жизненного цикла технологии Зарождение Усиление роста Зрелость Замедление роста Ускорение роста |

|

8 7 6 4 2 |

|

16. Этапы жизненного цикла предприятия-новатора Создание Становление Перестройка Зрелость |

|

8 6 3 2

|

|

17. Продолжительность инновационного процесса Долгосрочные (больше 3 лет) Среднесрочные (2-3 года) Краткосрочные (до 1 года) Оперативные (к полгода) |

|

8 6 4 2 |

Таблица 10.6 Соотношение среднего класса инноваций и средней премии за риск,

установленной для инновации определенного класса

|

Средний класс инновации |

Премия за риск, % |

|

1 |

0,0 |

|

2 |

0,5 |

|

3 |

1,0 |

|

4 |

2,0 |

|

5 |

5,0 |

|

6 |

10,0 |

|

7 |

20,0 |

|

8 |

50,0 |

Точка безубыточности инновационного проекта (Тб) в году t, что представляет собой предельно необходимый для покрытия инвестиционных расходов объем реализации продукции ОбЛ определяется из соотношение (10.21):

![]() (10.21)

(10.21)

где Qb t- предельный объем реализации продукции в году t;

Цодt- Цена единицы продукции в году t;

Cnocrt- величина условно-постоянных расходов в текущих расходах в году t;

Сзм от t- условно-сменные расходы на единицу продукции в году t.

Следует заметить, что в формуле (10.21) предельно необходимый для покрытия инвестиционных расходов объем реализации продукции принимается равным объема производства. Определение величины и состава условно-сменных и условно-постоянных расходов осуществляется соответственно отраслевым нормативным документам из планирование, учета и калькуляции себестоимости продукции.

Инновационный проект считается стойким, если значение точки безубыточности было меньше значений номинальных объемов продаж (производства). Чем меньшим есть значения Тб относительно к значениям номинальных объемов производства и продаж, тем стійкішим оказывается инновационный проект.

По обыкновению проект считается стойким, если уровень безубыточности не превышает значений 0,6-0,7 после освоения проектных мощностей. Близость уровня безубыточности до 1, как правило, свидетельствует о недостаточной стойкости проекта.

Проверка на стойкость необходимая, но она недостаточная, поскольку не учитывает ряд существенных факторов, которые влияют на эффективность инноваций.

Метод вариации параметров инновационного проекта предусматривает проведение проверки реализованности и оценки эффективности проекта в зависимости от изменений инвестиционных расходов, объема производства, себестоимости, параметров внешней экономической среды, сроков осуществления проекта, других параметров.

Оценка стойкости может осуществляться также путем определения предельных параметров проекта, т.е. значений, при которых интегральный коммерческий эффект равняется нулю. Такую оценку рекомендуется проводить для отдельных технологических инноваций с целью определения нижней границы технологической эффективности при формировании инновационной стратегии предприятия на заданный период соответственно сценарным условиям развития предприятия.

Наиболее точным есть метод формализованного описания неопределенности. Применение этого метода предусматривает:

определение возможных условий реализации инновационного мероприятия в форме сценариев или в виде ограничений на значение основных технико-технологических, экономических и других параметров и расчет соответственно ним расходов, результатов и показателей эффективности;

преобразование исходной информации о факторах неопределенности в информацию о вероятности отдельных условий реализации и соответствующие показатели эффективности или интервалы их изменения;

определение показателей ожидаемой эффективности мероприятия (варианта) с учетом неопределенности условий его реализации (при определении ЧДД за каждым сценарием норма дисконта принимается без рискованной);

следующее сравнение инновационного мероприятия по альтернативам и выбор наилучшей из них за показателями ожидаемого интегрального эффекта (ЕОч - для оценки суспіль ної эффективности, ЧДДоч- для оценки коммерческой эффективности).

Если вероятности разных условий реализации мероприятия известные, ожидаемый эффект (общественный, коммерческий) рассчитывается за формулой математического ожидания.

В случае отсутствия любой информации о вероятности сценариев (известно лишь, что они положительные и в сумме равняют единице) расчет ожидаемого интегрального эффекта рекомендуется осуществлять за формулой (10.22):

![]()

![]() (10.22)

(10.22)

где Емах и Emin - более всего и меньше всего из математических ожиданий интегрального эффекта за допустимым вероятностным распределением;

λ - специальный норматив для учета неопределенности эффекта, устанавливаемый в зависимости от типа инновационного проекта и стадии его реализации (0 < λ< 0,5). При определении ожидаемого интегрального экономического эффекта его рекомендуется принимать на равные 0,3.

Подытоживая вышеизложенное, следует отметить, что при оценке экономической эффективности инноваций независимо от источников их финансирования, необходимо опираться на общие принципы оценки экономической эффективности инвестиционных проектов по учетом особенностей инновационных процессов.

Проведенный анализ определяет такие особенности экономической оценки инновационных проектов:

во-первых, при экономической оценке эффективности инновационных проектов предприятия используются большей частью показатели коммерческой эффективности;

во-вторых, оценка экономической эффективности, как правило, осуществляется с учетом реализации проекта на действующем предприятии. В связи с этим необходимо учитывать сравнительные оценки эффективности работы предприятия «с внедрением проекта» и «без его внедрения». Формирование последнего варианта требует прогнозирования основных показателей предприятия с учетом изменения производственных характеристик;

в-третьих, осуществление экономической оценки эффективности инновационного проекта необходимо проводить с учетом влияния реализации проекта на значение интегральных показателей;

в-четвертых, при оценке инновационных проектов необходимо учитывать специфические научно-технические и финансовые риски.

Определение экономической эффективности инноваций осуществляется с целью принятия решения относительно внедрения перспективной инновационной идеи; выбора наилучшего из возможных вариантов для включения в соответствующие планы экономического развития предприятия и его подразделов; оценки фактической эффективности использования инновации; оценки влияния осуществляемого инновационного мероприятия на результаты деятельности участников инновационного процесса и разработки системы их материального стимулирования.