17.3. Планирование прибыльности предприятия

Существуют пассивная и активная стадии составления плана из прибыли. Пассивная стадия планирования — это разработка плана из прибыли с учетом коррективы, что учитывают изменения внешних и внутренних условий. Активная стадия заключается в определении наибольшей прибыльности предприятия, то есть стадия, что дает возможность увеличить прибыль, определенная в процессе пассивной стадии разработки плана, благодаря поиску и мобилизации резервов повышения производительности труда, снижение отдельных расходов на производство и реализацию продукции, увеличения объемов продажи, частицы прибыли в цене отдельных изделий, качество которых превышает качество аналогичной продукции конкурентов и тому подобное.

На предприятиях производственной сферы могут быть применены три метода расчета прибыли от реализации продукции: прямого расчета, за показателем расходов на одну гривну продукции, экономический (аналитический) метод.

При методе прямого расчета прибыль рассчитывается за отдельными видами продукции, которые производятся и реализовываются, за такой формулой:

![]() где

где

Попер - операционная прибыль от реализации планового объема продукции, тыс. грн;

Прі — прибыль от реализации изделия, которое определяется вычитанием от гуртовой цены изделия понесенных расходов;

Ni — количество реализованных изделий определенного вида.

Указанный метод планирования прибыли используется на предприятиях массового и крупносерийного производства. Он достаточно точен, но слишком трудоемок, когда нужно рассчитать большой ассортимент продукции. Кроме того, он не дает возможности определить влияние на прибыль отдельных факторов.

Расчет прибыли на основе показателя расходов на одну гривну продукции может применяться по предприятию в целом из расчета прибыли от выпуска и реализации всей продукции. Предусматривается использование данных о производственных расходах, реализацию продукции за предыдущий период, а также ожидаемое их изменение, что прогнозируется в следующем периоде. Это укрупненный метод, который применяется на предприятиях серийного и единичного типа производства. При данном методе расчета также недостает возможности определить влияние отдельных факторов на объем прибыли, его изменение.

Экономический (аналитический) метод отличается от уже рассмотренных методов расчета прибыли тем, что дает возможность определить не только общую сумму прибыли, и влияние на нее изменения отдельных факторов: объема производства (реализации) продукции; себестоимость продукции; уровня гуртовых цен и рентабельности продукции; ассортимента и качества продукции.

Расчет прибыли этим методом осуществляется отдельно за сравненной и несравненной продукцией в плановом периоде. Сравненная продукция — это продукция, что производилась в предыдущем периоде. Несравненная продукция — это продукция, что не производилась на предприятии в предыдущем периоде.

Расчет плановой прибыли за сравненной продукцией осуществляется в такой последовательности:

определяются базовая прибыль и базовая рентабельность продукции (на основании отчетных или ожидаемых данных за период, что предшествовал плановому);

сравненная продукция планового периода определяется по себестоимости периоду, что предшествовал плановому;

исходя из уровня базовой рентабельности продукции рассчитывается прибыль за сравненной продукцией в плановом периоде;

рассчитывается влияние отдельных факторов на смену прибыли в периоде, что планируется.

Плановая прибыль от выпуска (реализации) несравненной продукции рассчитывается методом прямого расчета или с использованием показателя средней рентабельности продукции предприятия.

Полученный предприятием прибыль является объектом деления. В делении прибыли можно выделить два этапа:

деление прибыли (на этом этапе участниками деления является государство и предприятие, пропорции деления складываются под воздействием таких факторов: объектов и ставок налогообложения, порядка предоставления налоговых льгот);

деление и использование прибыли, что осталась в распоряжении предприятия после осуществления платежей в бюджет.

В настоящее время использование чистой прибыли (направление и пропорции) определяется самостоятельно каждым предприятием.

Финансовый результат предприятия, то есть его прибыль или убыток, зависит от условий прибыльности, главными из которых являются:

рыночные цены на продукцию и услуги предприятия, которые складываются в зависимости от спроса и предложений;

объем производства и реализации продукции (предоставленных услуг);

расходы на производство продукции (предоставленные услуги).

Анализ «затраты — объем — прибыль» — достаточно универсальный элемент финансового планирования. Он дает возможность:

а) определять объемы производства и реализации продукции (предоставление услуг) с точки зрения их безубыточности;

б) принимать решение относительно целевых размеров прибыли;

в) определять предельный объем производства продукции (предоставление услуг), последующее увеличение которого уменьшает прибыль, потому что начинается снижение предельной прибыли.

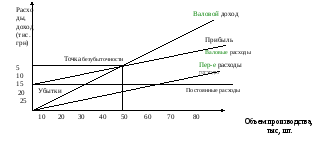

Следующий элемент, который имеет важное значение в планировании прибыли — это точка безубыточности ("порог рентабельности"), то есть такая выручка от реализации, при которой предприятие не имеет убытков, но еще не имеет и прибылей. При этом расходы предприятия равняются его доходам. Точку безубыточности определяют таким образом:

![]() где

где

ТВ — точка безубыточности, то есть такой объем продажи, начиная с которого цена продажи товара превышает расходы на его

производство и реализацию;

Впост — величина постоянных (фиксированных) расходов, грн;

Взмин — величина переменных расходов на единицу продукции, грн;

Ц —общая цена продажи, грн.

За этой формулой рассчитывается точка безубыточности при выпуске одного наименования продукции. Если предприятие выпускает несколько видов продукции, возникает проблема деления постоянных расходов. В экономической литературе рассматриваются разные варианты их деления. Это деление постоянных расходов между изделиями пропорционально выручке от реализации, переменным расходам, количеству часов работы оборудования, заработной плате рабочих, которые заняты производством этих изделий и тому подобное.

Таким образом, для определения плановой величины объема производства и продажи, что отвечает состоянию, безубыточности, предприятия, необходимо знать три величины:

общую цену продажи товара;

объем постоянных (фиксированных) расходов, то есть таких расходов, величина которых в коротком периоде времени не связана с объемом производства и реализации и их изменениями (расходы на оборудование, его содержание и эксплуатацию, амортизационные отчисления, административные расходы, расходы на аренду, рекламу, социальное страхование, научные исследования, разработки и тому подобное);

объем переменных расходов, то есть таких расходов, которые изменяют свою величину в связи с изменением объема производства и реализации продукции затраты на сырье и материалы, заработную плату основного производственного персонала, электроэнергию, транспортировку и тому подобное).

Графически точка безубыточности определяется в точке пересечения линий валового дохода и валовых расходов (рис. 17.8).

Аналогичный механизм может использоваться и для определения объема производства и реализации продукции, необходимого для получения запланированной величины прибыли.

Рис. 17.8. Определение точки безубыточности предприятия

Предельный объем наращивания производства продукции необходимо определить для того, чтобы предотвратить увеличение расходов и уменьшение прибыли на каждую дополнительную единицу продукции, что производится, и, как следствие, уменьшению валовой прибыли от реализации большего объема продукции. Это происходит тогда, когда разница между предельным доходом (ГД) и предельными расходами (ГВ) равняется нулю:

ГД-ГВ = 0.

Прибыльность предприятия измеряется двумя показателями — прибылью и рентабельностью.

Рентабельность — это относительный показатель эффективности работы предприятия, который в общей форме вычисляется как отношение прибыли к расходам (ресурсов).