17.2. Сущность и формирование прибыли

Обобщающим финансовым показателем деятельности предприятия является его прибыль.

Прибыль - это часть выручки, что остается после возмещения всех расходов на производственную и коммерческую деятельность предприятия.

В зависимости от формирования и деления различают несколько видов прибыли:

валовой;

от операционной деятельности;

от обычной деятельности к налогообложению;

от обычной деятельности;

чистый.

Согласно с П(с)БО 3 «Отчет о финансовых результатах» прибыль - это сумма, на которую доходы превышают связанные с ними расходы, а убыток — это превышение суммы расходов над суммой дохода, для получения которого были осуществлены эти расходы.

Валовая прибыль (убыток) рассчитывается как разница между чистым доходом от реализации продукции (товаров, работ, услуг) и себестоимостью реализованной продукции (товаров, работ, услуг) (рис. 17.1).

Валовая

прибыль (убыток)

Чистый

доход (выручка)

от реализации продукции

(товаров, работ, услуг)

Себестоимость

реализованой

продукции

(товаров,

работ, услуг)

Рис. 17.1. Расчет валовой прибыли (убытка)

Чистый доход (выручка) от реализации продукции (товаров, работ, услуг) определяется путем вычета из дохода (выручки) от реализации продукции (товаров, работ, услуг) соответствующих налогов, сборов, скидок и тому подобное.

-

Чистый доход

____

Валовая

прибыль

—

НДС

—

Акцизный сбор

—

Другие вычеты из дохода

Рис. 17.2. Формирование чистого дохода (выручки) предприятия

Прибыль (убыток) от операционной деятельности определяется как алгебраическая сумма валовой прибыли (убытка), другого операционного дохода, административных расходов, расходов на сбыт и других операционных расходов (рис. 17.3).

-

Финансовый результат от операционной деятельности

—

—

Валовая

прибыль (убыток)

+

Другие

операци-онные доходы

—

Административные расходы

Расходы на сбыт

Другие операцион-ные расходы

Рис. 17.3. Расчет финансового результата от операционной деятельности

Прибыль (убыток) от обычной деятельности к налогообложению определяется как алгебраическая сумма прибыли (убытка) от операционной деятельности, финансовых и других доходов (прибылей), финансовых и других расходов (убытков) (рис. 17.4).

+

Рис. 17.4. Расчет финансового результата от обычной деятельности

до налогообложения

Прибыль от обычной деятельности определяется как разница между прибылью от обычной деятельности к налогообложению и суммой налогов из прибыли. Убыток от обычной деятельности равняется убытку от обычной деятельности к налогообложению и сумме налогов на прибыль (рис. 17.5).

Доход от обычной деятельности до

налогооблажения

Убыток от обычной деятельности до

налогооблажения

Налог на прибыль

Налог на прибыль

Рис. 17.5. Расчет финансового результата от обычной деятельности

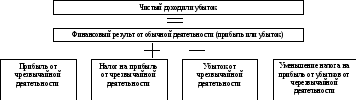

Чистая прибыль (убыток) рассчитывается как алгебраическая сумма прибыли (убытка) от обычной деятельности и чрезвычайной прибыли, чрезвычайного убытка и налогов из чрезвычайной прибыли (рис. 17.6).

Рис. 17.6. Расчет чистой прибыли (убытка)

Значительный удельный вес в составе чистой прибыли предприятия занимает чистая прибыль от основной (уставной) деятельности (рис. 17.7).

П(С)БО 17 "Налог на прибыль" введены новые сроки: учетная прибыль (убыток) и налоговая прибыль (убыток).

Учетная прибыль (убыток) — сумма прибыли (убытка) к налогообложению, определенная в бухгалтерском учете и отображенная в Отчете о финансовых результатах за отчетный период.

Налоговая прибыль (убыток) — сумма прибыли (убытка), определенная по налоговому законодательству объектом налогообложения за отчетный период.

Согласно с Законом Украины «О налогообложении прибыли предприятий» прибыль, которая является объектом налогообложения (Пр), определяется путем уменьшения суммы откорректированного валового дохода (ВД) на сумму валовых расходов (ВВ) и сумму амортизационных отчислений (СА):

Пр = ВД-(ВВ + СА).

Под валовым доходом понимают общую сумму дохода предприятия от всех видов деятельности, полученного (начисленного) на протяжении отчетного периода в денежной, материальной или невещественной формах.

Валовые расходы производства и обращения — сумма любых расходов предприятия в денежной, материальной или невещественной формах, что осуществляется как компенсация стоимости товаров (работ, услуг), которые будут приобретаться (изготовляются) предприятием для их последующего использования в собственной хозяйственной деятельности.

Сумма амортизационных отчислений определяется путем применения норм амортизации к балансовой стоимости групп основных средств на начало расчетного квартала.

Рис. 17.7. Формирование чистой прибыли от обычной деятельности

Общая схема расчета указанных показателей дана в табл. 17.7.

|

Таблица 17.1 Методика определения финансовых результатов | ||

|

Статья |

Код строки |

Показатель за отчетный период |

|

1 |

2 |

3 |

|

Доход (выручка) от реализации продукции (товаров, работ, услуг) |

010 |

Сумма (+) |

|

Налог на добавленную стоимость |

015 |

(-) |

|

Акцизный сбор |

020 |

(-) |

|

Расходы, которые изымаются из выручки |

025 |

(-) |

|

Другие вычеты из дохода |

030 |

(-) |

|

Чистый доход (выручка) от реализации продукции (товаров, работ, услуг) |

035 |

(=) |

|

Себестоимость реализованной продукции (товаров, работ, услуг) |

040 |

(=) |

|

Валовой: |

|

|

|

- прибыль |

050 |

= (+) |

|

- убыток |

055 |

= (-) |

|

Другие операционные доходы |

060 |

(+) |

|

Административные расходы |

070 |

(-) |

|

Расходы на сбыт |

080 |

(-) |

|

Другие операционные расходы |

090 |

(-) |

|

Финансовые результаты от операционной деятельности: |

|

|

|

- прибыль |

100 |

= (+) |

|

- убыток |

105 |

=Н |

|

Доход от участия в капитале |

110 |

(+) |

|

Другие финансовые доходы |

120 |

(+) |

|

Другие доходы |

130 |

(+) |

|

Финансовые расходы |

140 |

(-) |

|

Потери от участия в капитале |

150 |

(-) |

|

Другие расходы |

160 |

(-) |

|

Финансовые результаты от обычной деятельности к налогообложению: |

|

|

|

- прибыль |

170 |

= (+) |

|

- убыток |

175 |

= (-) |

|

Налог на прибыль от обычной деятельности |

180 |

(-) |

|

Финансовые результаты от обычной деятельности: |

|

|

-

- прибыль

190

= (+)

- убыток

195

= (-)

Чрезвычайные:

- доходы

200

(+)

- расходы

205

(-)

Налоги из чрезвычайной прибыли

210

(-)

Чистый:

- прибыль

220

= (+)

- убыток

225

= (-)