9.4. Классификация статей калькуляции

Расходы на производство могут быть классифицированы по ряду признаков (табл. 9.1).

Таблица 9.1. Классификация расходов на производство

-

Признак

Расходы

1. По месту возникновения расходов

Производства, цеха, участка, службы

2. По видам продукции (работ, услуг)

На изделия, типовых представителей изделий, группы однородных изделий, одноразовые заказы, валовую, товарную, реализованную продукцию

3. По видам расходов

Экономические элементы, статьи калькуляции

4. По составу затрат

Элементные, комплексные

5. По способам перенесения стоимости на продукцию

Прямые, косвенные

6. По степени влияния объема производства на уровень расходов

Переменные, постоянные

7. По календарным периодам

Текущие, одноразовые

8. По определению отношения к себестоимости продукции

Расходы на продукцию, расходы периода

Классификация расходов по первым трем признакам табл. 9.1 в значительной степени освещена нами в предыдущих разделах. Следующие три признака (4-6) затрагивают классификацию статей калькуляции.

По составу затрат статьи калькуляции делятся на элементные (простые) и комплексные (табл. 9.2). Элементные состоят только из одного однородного экономического элемента и не поддаются дальнейшему расчленению (сырье и материалы, основная зарплата производственных рабочих, отчисления на социальное страхование и т.д.). Комплексные состоят из нескольких экономически разнородных, но имеющих одинаковое производственное назначение элементов (расходы на содержание и эксплуатацию оборудования, общепроизводственные/цеховые расходы и т.д.). В частности, общепроизводственные (цеховые) расходы включают в себя практически весь спектр элементных затрат: материальные расходы (например, на воду и вспомогательные материалы, отопление и освещение цеха), зарплату (общецехового персонала), расходы на социальное страхование (начисления по предыдущей статье), амортизацию здания цеха и общепроизводственного оборудования. В табл. 9.2 данные виды затрат обозначены индексами «элем» и «компл».

По способу перенесения затрат на себестоимость продукции при ее калькулировании они группируются на прямые и косвенные (непрямые). В табл. 9.2 данные виды затрат обозначены индексами «прям» и «косв». Прямые расходы связаны с производством лишь данного вида изделия и могут быть рассчитаны непосредственно (прямо), исходя из объема производимой продукции. Наиболее характерными статьями данного вида затрат являются основные материалы, покупные комплектующие изделия, основная зарплата основным производственным рабочим. Косвенные (непрямые) расходы, как правило, связаны с производством нескольких видов продукции (например, общепроизводственные и административные расходы). Их учет в себестоимости данной продукции осуществляется косвенно: они берутся в процентном отношении от прямых видов затрат, как бы накладываясъ на них. Не случайно косвенные расходы называются еще и накладными, а прямые - основными. Базой распределения косвенных расходов могут служить различные расходы. Выбор способа распределения должен соответствовать максимальному приближению результатов распределения к фактическим расходам на данный вид продукции.

Примечание

Предприятиям необходимо знать, что не существует идеальной базы распределения накладных расходов, но существует более корректная база распределения для каждого предприятия. Некорректное распределение накладных расходов может привести к несоответствию рыночного спроса соотношению цен на отдельные изделия, необоснованному снижению объемов выпуска некоторых продуктов, неверной оценке деятельности подразделений предприятия. Выбор базы распределения определяется с учетом специфики предприятия, его отраслевых особенностей, соотношений отдельных затрат в структуре общих затрат предприятия. Порядок распределения накладных расходов должен учитываться при принятии управленческих решений об оценке рентабельности подразделений (Раицкий, 1999).

Для того чтобы иметь возможность рассчитать накладную (косвенную) статью затрат, необходимо сначала определить (установить) процентный коэффициент, которым эта статья связана с какой-либо базой распределения. В общем виде этот расчет выглядит следующим образом:

![]()

где Св - величина рассчитываемой накладной (косвенной) статьи; ан -процентный коэффициент, которым накладная статья связана с базой распределения; Сб - величина базы распределения для данного вида продукции (основной прямой статьи).

Пример

Величина общепроизводственных (цеховых) затрат устанавливается в проценте (185%) от величины основной заработной платы производственных рабочих, которая по данному изделию составляет 8 грн. Следовательно, цеховые расходы по данному изделию равны 8 грн. • 1,85 = 14,8 грн.

Таким образом, определение накладных расходов по каждому изделию является несложной задачей, если известен вышеназванный процентный коэффициент. Гораздо сложнее рассчитать величину самого коэффициента. Как правило, при относительно стабильной работе цеха (устойчивая номенклатура, неизменный режим управления, пр.) он рассчитывается один раз в год экономистами цеха/предприятия и устанавливается единым на все изделия, выпускаемые в данном цехе. При значительном изменении производственных условий искомый коэффициент может пересчитываться, корректироваться чаще (раз в полугодие или в квартал). Базой для установления процентного коэффициента является фактическая смета накладных расходов (величина составляющих затрат, которые входят в данную накладную статью себестоимости за предшествующий период (например, истекший год)).

Таблица 9.2. Классификация статей калькуляции

|

Номер статьи |

Статья калькуляции (сокр.) |

По составу затрат |

По способу перенесения стоимости на продукцию |

По степени влияния объема производства на уровень расходов |

|

1 |

Сырье и материалы |

элем. |

прям. |

перем. |

|

2 |

Покупные комплектующие изделия... |

элем. |

прям. |

перем. |

|

3 |

Топливо и энергия на технологические цели |

элем. |

прям. |

перем. |

|

4 |

Возвратные отходы (вычитаются) |

элем. |

прям. |

перем. |

|

5 |

Основная заработная плата производственных рабочих |

элем. |

прям. |

перем. |

|

6 |

Дополнительная заработная плата... |

элем. |

прям. |

перем. |

|

7 |

Отчисления на социальные мероприятия |

элем. |

прям. |

перем. |

|

8 |

Расходы на содержание и эксплуатацию оборудования |

компл. |

косв. |

перем, (кроме аморт.) |

|

9 |

Общепроизводственные расходы |

компл. |

косв. |

пост. |

|

10 |

Потери вследствие технически неминуемого брака |

элем. |

прям. |

перем. |

|

11 |

Попутная продукция (вычитается) |

элем. |

прям. |

перем. |

|

12 |

Другие производственные затраты |

компл. |

косв. |

перем. |

|

Производственная себестоимость | ||||

|

Административные расходы | ||||

|

Расходы на сбыт | ||||

|

Прочие операционные расходы | ||||

|

Прибыль | ||||

|

Оптовая цена предприятия | ||||

|

НДС | ||||

|

Оптовая отпускная цена предприятия | ||||

Подробности

Расчет процентного коэффициента может быть представлен следующей формулой:

(9.2)

(9.2)

где α - процентный коэффициент, которым данная накладная статья связана с базой распределения; Сі - величина і-й составляющей затрат, которые входят в данную накладную статью (ΣСі - смета накладных расходов); Сб - база распределения, т.е. сумма расходов, составляющих величину основной статьи, по которой будет производиться расчет данной накладной статьи при определении себестоимости единицы продукции.

Например, необходимо определить процентный коэффициент для расчета накладной статьи «Общепроизводственные (цеховые) расходы», если база распределения -«Основная зарплата основных производственных рабочих», общие расходы по которой в предшествующем году составили Сб = 288 тыс. грн. В том же году суммарные расходы по видам затрат, формирующим статью «Общепроизводственные расходы», составили: материальные затраты (См) — 34 тыс. грн.; топливо и энергия (Сэ) — 120 тыс. грн.; зарплата общецехового персонала (Сз) - 145 тыс. грн.; начисления на зарплату (Се) - 56 тыс. грн.; амортизация общепроизводственных основных фондов (Са) - 177 тыс. грн. Расчет процентного коэффициента по общепроизводственным расходам (αо/n) проводим по исходной формуле

![]()

Подставив исходные данные, получим

![]() >

>

или 185 %. Именно этот коэффициент может использоваться для расчета величины цеховых расходов по всем изделиям, выпускаемым в цехе.

Аналогично рассчитываются процентные коэффициенты по прочим накладным статьям калькуляции. Другие накладные статьи калькуляции распределяются следующим образом:

• «Расходы на содержание и эксплуатацию оборудования» — пропорционально «Основной зарплате производственных рабочих» (чаще всего); возможны варианты - пропорционально статье «Топливо и энергия на технологические цели» (в энергоемких производствах);

• «Общепроизводственные и административные расходы» -пропорционально «Основной зарплате производственных рабочих» (чаще всего); возможны варианты — пропорционально сумме статей «Основная зарплата производственных рабочих» и «Расходы по содержанию и эксплуатации оборудования» часам труда, объему деятельности, прямым расходам;

• «Расходы на сбыт» прямо относятся к соответствующим видам продукции. В случае невозможности такого отнесения они могут распределяться между отдельными видами продукции исходя из веса, объема или производственной себестоимости.

• «Внепроизводственные расходы» - пропорционально «Производственной себестоимости» (чаще всего); возможны варианты - прямым путем отдельно по каждому изделию.

Примечание

Следует подчеркнуть несколько важных деталей.

Во-первых, процентный коэффициент не является какой-либо точной величиной. Это лишь оценочный показатель, который служит для того, чтобы распределить затраты общего характера (например, общепроизводственные и общехозяйственные расходы) между различными видами продукции, выпускаемыми в данном цехе.

Во-вторых, помня о приблизительности оценки накладных расходов, следует соизмеримо (т.е. с точностью до одинаковой размерности) оценивать все статьи затрат при оценке себестоимости единицы продукции (например, с точностью до гривен, копеек, десятых копеек и т.д.).

В-третьих, следует помнить, что и сама себестоимость единицы продукции также является оценочной величиной, которая служит главным образом для формирования предварительной базовой цены изделия. Любые погрешности в оценке себестоимости изделия могут быть скорректированы наценкой на прибыль. Окончательную же коррекцию цены выполнит рынок.

В-четвертых, приведенные выше доводы убеждают в том, что нет смысла говорить о точности установления процента накладных расходов. Однако существует одно обстоятельство, которое позволяет проверить правильность этой операции. Действия по расчету процента накладных можно считать правильными, если они обеспечивают правильный конечный результат: сумма калькуляционных себестоимостей всех изделий, выпускаемых в цехе (на предприятии), должна соответствовать общей смете всех затрат по данному цеху (предприятию) в любом из рассматриваемых периодов.

По степени влияния объема производства на уровень затрат расходы делятся на переменные и постоянные.

Переменные расходы — это те виды затрат, абсолютная величина которых растет с увеличением объема выпуска продукции и уменьшается с его снижением.

К переменным расходам относятся затраты на сырье и материалы, покупные комплектующие изделия, полуфабрикаты, технологическое топливо и энергию, на оплату труда работникам, занятым в производстве продукции (работ, услуг), с отчислениями на социальные мероприятия, а также другие виды затрат.

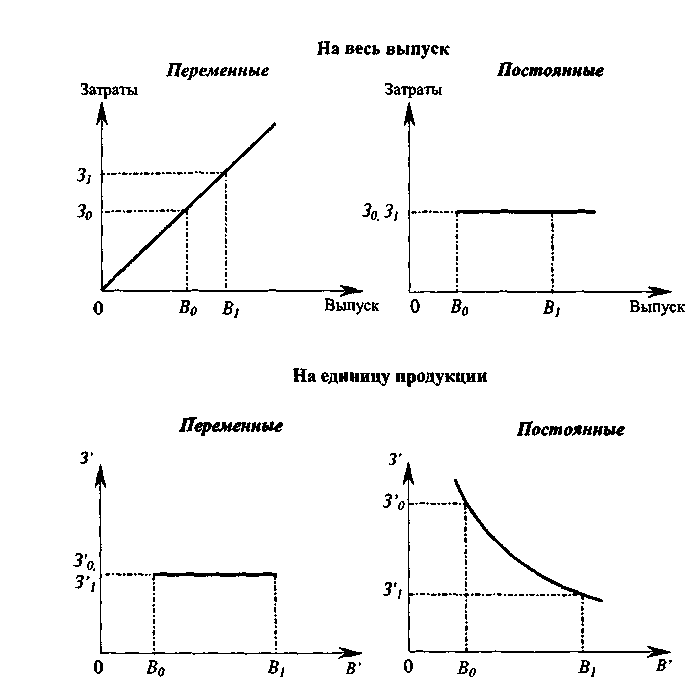

В себестоимости единицы продукции они остаются неизменными (при постоянных нормах расхода сырья, материалов, топлива, отдельных видов энергии и постоянных ценах) (рис. 9.2). Эти затраты могут быть рассчитаны на каждый вид продукции, исходя из норм расхода и цены единицы ресурса.

Постоянные - это расходы, абсолютная величина которых с увеличением (уменьшением) выпуска продукции существенно не меняется.

К постоянным относятся расходы, связанные с обслуживанием и управлением производственной деятельностью цехов, а также расходы на обеспечение хозяйственных нужд производства.

Если в результате изучения рынков сбыта продукции появляется возможность резкого увеличения объема производства сверх имеющихся производственных мощностей, необходимы капитальные вложения в расширение производства, которые обусловят рост условно-постоянных расходов. Кроме того, постоянные расходы могут увеличиться (уменьшиться) в результате какого-либо управленческого решения (например, увеличить или уменьшить охрану и т.п.). В себестоимости единицы продукции постоянные затраты изменяются обратно пропорционально изменению объема производства (рис. 9.2). Общая сумма условно-постоянных расходов рассчитывается в целом по предприятию и его структурным подразделениям, затем по каждой статье расходов в калькуляции себестоимости определяется их доля в зависимости от технологических условий производства. Ставка условно-постоянных расходов на каждом предприятии определяется после детального анализа затрат с учетом технических и организационных условий его работы.

Сумма переменных и постоянных расходов образует себестоимость продукции (работ, услуг).

Зависимость переменных и постоянных расходов от объема производства в расчете на выпуск и на единицу продукции представлена на рис. 9.2.

Рис. 9.2. Зависимость производственных расходов от количества выпускаемой продукции

Приведенный рисунок наглядно показывает, что постоянные расходы в расчете на единицу продукции снижаются при увеличении объема производства. Это свидетельствует о том, что одним из наиболее эффективных путей снижения себестоимости изделий является как можно более полная загрузка производственных мощностей.

По календарным периодам осуществления расходов затраты классифицируются на текущие и единоразовые (капитальные).

Текущие — это те виды затрат, которые вносятся («текут») постоянно в ходе производства продукции. Обычно это расходы, периодичность которых - менее месяца. К текущим расходам относятся затраты на сырье и материалы, энергию, заработную плату и начисления на нее.

Единоразовые (капитальные) расходы - это те, которые вносятся один раз в течение длительного периода времени (более одного месяца). Как правило, это затраты на приобретение (модернизацию или ремонт) основных фондов.

По определению отношения к себестоимости продукции расходы делятся на расходы на продукцию и расходы периода.

Расходы на продукцию — это расходы, связанные с производством. В производственной сфере к таким расходам относятся все расходы (материалы, зарплата, амортизация станков и т.д.), связанные с функцией производства продукции.

Расходы периода - это расходы, которые не включаются в производственную себестоимость и рассматриваются как расходы того периода, в котором они были выполнены. Это административные расходы, расходы на сбыт и прочие операционные расходы.