2. «Расходы на оплату труда»:

• основная и дополнительная заработная плата;

• затраты на подготовку и переподготовку кадров;

• выплаты выходного пособия уволенным работникам.

3. «Отчисления на социальные мероприятия»:

• отчисления на государственное (обязательное) социальное страхование, включая обязательное медицинское, также страхование несчастных случаев на производстве и профессиональных заболеваний, которые привели к утрате трудоспособности;

• отчисления на государственное (обязательное) пенсионное страхование (Пенсионный фонд);

• отчисления в Фонд оказания помощи безработным.

4. «Амортизация основных фондов и нематериальных активов»:

' амортизационные отчисления на основные производственные фонды;

• амортизационные отчисления на предоставленные в аренду основные фонды;

• затраты, связанные с износом нематериальных активов.

5. «Прочие операционные расходы»:

• расходы, связанные с управлением производством:

• служебные командировки в пределах норм, предусмотренных законодательством;

• оплата работ (услуг) консультационного и информационного характера, связанных с обеспечением производства, хранением и реализацией продукции, включая услуги относительно изменения структуры управления приватизированным предприятием, а также предусмотренных законодательством обязательных аудиторских проверок;

• оплата работ по сертификации продукции;

• оплата услуг других предприятий относительно управления производством, хранением и реализацией продукции (работ, услуг), если штатным расписанием предприятия не предусмотрены соответствующие функциональные службы;

• плата за использование и обслуживание технических средств управления: вычислительных центров, узлов связи, средств сигнализации;

• оплата стоимости лицензии и других государственных разрешений для ведения хозяйственной деятельности предприятия;

• уплата сбора за регистрацию предприятия в органах государственного управления, предусмотренного законодательством;

• расходы на перевозку работников к месту работы и обратно;

• платежи по обязательному страхованию имущества предприятия;

• расходы на оплату процентов по финансовым кредитам;

• расходы, связанные с оплатой услуг коммерческих банков;

• расходы на изготовление и приобретение бланков и ценных бумаг, а также другие расходы, связанные с эмиссией ценных бумаг;

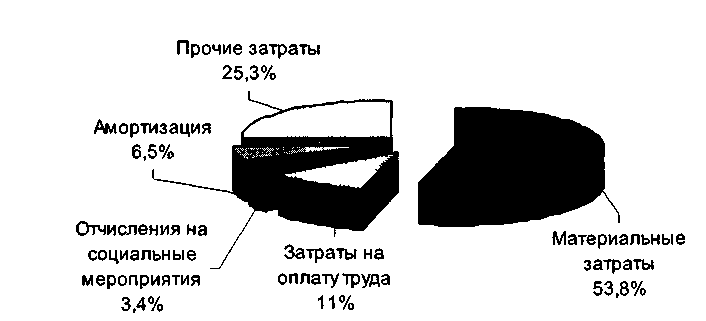

Рис. 9.1. Структура затрат на производство продукции (работ, услуг) в 2000 г.

• расходы на гарантийный ремонт и обслуживание изготовленной продукции, если это предусмотрено условиями реализации продукции, но не более двух процентов стоимости этой продукции;

• расходы на реализацию продукции;

• начисления на заработную плату и авторские вознаграждения творческим работникам, перечисляемые в фонды творческих союзов Украины в соответствии с законодательством ;

• налоги, за исключением предусмотренных Законом Украины «О налогообложении прибыли предприятий», т.е. налогов, взимаемых из прибыли;

• расходы вследствие технически неминуемого брака, расходы на операцию со стеклянной тарой, выплаты на возмещение ущерба, причиненного здоровью работника, в результате выполнения им трудовых обязанностей;

• оплата концессионных платежей за использование природных ископаемых;

• расходы на обнародование годового отчета;

• платежи за выбросы и сбросы загрязняющих веществ в окружающую природную среду, размещение отходов и другие виды вредного влияния в пределах лимитов;

• сумма уплаченных арендатором процентов (вознаграждения) за использование представленных в оперативную и финансовую аренду основных фондов.

Соотношение отдельного элемента затрат к их общей величине отражает структуру затрат за определенный период. Анализ показывает, что структура затрат различается по отраслям, а в отраслях - по предприятиям. В общем виде структура затрат на производство промышленной продукции представлена на рис. 9.1.