9.3 Другие показатели, характеризующие кредитоспособность заемщика

Одним из важных показателей является прибыльность деятельности предприятия. Норма прибыли или рентабельность определяется отношением суммы прибыли на инвестированный капитал.

![]() ,

,

где П – прибыль;

I – инвестированный капитал (пассив банка)

Другим показателем финансовой зависимости служит уровень покрытия процента прибылью до уплаты процентов и налогов плюс амортизация.

![]()

Интерпретация этого показателя очень проста. Если фирма получает прибыль меньше, чем проценты, то о каком займе может идти речь.

Еще одним показателем является коэффициент Бивера, который определяется по формуле:

![]()

Рекомендуемое значение коэффициента Бивера по международным стандартам находится в пределах от 0,2 до 0,4.

9.4 Оптимальная структура капитала

Количественна оценка риска и факторов его обусловивших осуществляется на основе анализа вариабельности (изменчивости) прибыли. В приложении к финансам взаимосвязь между прибылью и стоимостной оценкой затрат активов или фондов, понесенных для получения прибыли, характеризуется с помощью показателя «левериджа».

Риск, обусловленный структурой источников, называется финансовым. Финансовый риск находит отражение в соотношении собственных и заемных средств как источников долгосрочного финансирования, целесообразности и эффективности использования последних. Использование заемных средств связано для фирмы со значительными издержками, и потому очень важно знать каково должно быть сочетание между собственными и заемными долгосрочными финансовыми ресурсами и как оно влияет на прибыль. Эта взаимосвязь характеризуется понятием финансового левериджа. Количественно эта характеристика измеряется соотношением между заемным и собственным капиталом – уровень финансового левериджа.

Уровень финансового левериджа (Уф) может измеряться такими показателями, как:

отношением собственного и заемного капитала;

отношением степени изменения чистой прибыли к степени изменения прибыли до вычета процентов и налогов, таким образом:

![]() ,

,

![]()

где

![]() – степень изменения чистой прибыли;

– степень изменения чистой прибыли;

![]() –степень

изменения прибыли до вычета процентов

и налогов;

–степень

изменения прибыли до вычета процентов

и налогов;

![]() –проценты

по долговым обязательствам.

–проценты

по долговым обязательствам.

Рассмотрим влияние левериджа на конкретном примере.

-

Фирма А

Фирма Б

Собственный капитал

10000

5000

Заемный капитал

-

5000

Общая сумма капитала

10000

10000

Расходы на пользование капитала

-

10%

Ожидаемая операционная прибыль

1000

1500

Изменение рентабельности собственного капитала

от изменения операционной прибыли.

-

Показатели

Фирма А

Фирма Б

Операционная прибыль

500

1000

1500

2000

500

1000

1500

2000

Проценты

-

-

-

-

500

500

500

500

Прибыль на капитал

500

1000

1500

2000

0

500

100

1500

Доходность собственного капитала %

5

10

15

20

0

10

20

30

В первом случае, когда фирма полностью финансируется за счет собственных средств, уровень финансового левериджа равен единице. Изменение чистой прибыли полностью зависит от изменения валовой прибыли, т. е. изменение валовой прибыли на 10% приводит к изменению чистой прибыли тоже на 10%.

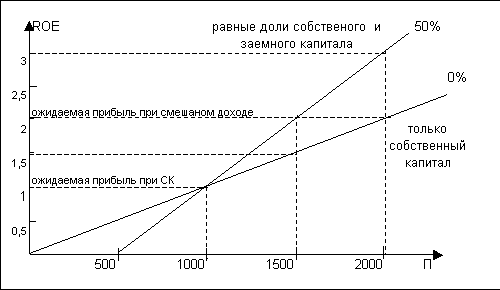

Рис. 9.1. Зависимость рентабельности и финансового левериджа

Уровень левериджа возрастает с увеличением долговой нагрузки. Это видно по размаху вариации рентабельности собственного капитала как разница между наибольшим и наименьшим значением этого показателя. В первом случае, когда предприятие полностью финансируется собственными средствами, для структуры капитала с 50% уровнем заемного капитала размах вариации увеличился в два раза. Тоже самое можно сказать и о вариация чистой прибыли. В первом случае чистая прибыль изменяется на столько процентов, насколько изменилась прибыль до вычета процентов и налога. Иными словами эффект левериджа состоит в увеличении амплитуды колебания доходности капитала и чистой прибыли, следовательно, в увеличении риска.

Зависимость финансового риска от структуры капитала хорошо видно на графике (рис.9.1) точка пересечения графика с осью абсцисс носит название финансовой «критической» точки и показывает величину валового дохода, минимально необходимую для покрытия процентов за пользование долгосрочным заемным капиталом. Таким образом, степень финансового риска характеризуется значением финансовой критической точки (чем больше это значение, тем выше риск) и крутизной наклона графика (чем больше крутизна, тем выше риск).

Как видно из графиков, если прибыль больше 1000 д.е. доходность актива предприятия растет благодаря левериджу, если она меньше 1000 д.е., то доходность вследствие снижается. В этой точке (аналогично точке безубыточности) доходность активов оставляет 10%, что точно равно процентной ставке по долговым обязательствам. Следовательно, решение о структуре капитала зависит от представления о будущих прибылях.

Теоретически это объясняется следующим образом.

Затраты фирмы на привлечение капитала представляют собой средневзвешенную ожидаемую доходность собственного и заемного капитала.

![]()

где

![]() – ожидаемая

доходность активов;

– ожидаемая

доходность активов;

![]() –ожидаемая

доходность долга;

–ожидаемая

доходность долга;

![]() –ожидаемая

доходность собственного капитала;

–ожидаемая

доходность собственного капитала;

ДО – долговые обязательства;

СК – собственные капитал.

После

несложных преобразований последнего

уравнения получим выражение для

![]() ожидаемой доходности собственного

капитал левериджированной фирмы.

ожидаемой доходности собственного

капитал левериджированной фирмы.

![]()

Ожидаемая

норма собственного капитала

левериджированной фирмы возрастает

пропорционально соотношению заемного

и собственного

капитала

![]() ,

выраженного в рыночных ценах. Степень

роста зависит от разницы междуra

– ожидаемой

нормой доходности собственного капитала

и rd

– ожидаемой доходностью долговых

обязательств. Следует отметить, что

,

выраженного в рыночных ценах. Степень

роста зависит от разницы междуra

– ожидаемой

нормой доходности собственного капитала

и rd

– ожидаемой доходностью долговых

обязательств. Следует отметить, что

![]() ,

когда у фирмы нет долговых обязательств.

Для рассматриваемого примера:

,

когда у фирмы нет долговых обязательств.

Для рассматриваемого примера:

до решения о займе

![]()

в случаях, если фирма решила действовать. Ожидаемая доходность активов по-прежнему равна

,

ожидаемая доходность собственного

капитала составит

,

ожидаемая доходность собственного

капитала составит

На практике, однако, возможности привлечения капитала ограничены. Эти границы обычно устанавливают инвесторы, на основании допустимого с их точки зрения уровня задолженности. При заданной величине собственного капитала, возможность увеличения которого существенно ограничена в зависимости от рыночной ситуации, возможность финансирования за счет заемных средств может быть определена по оптимальному с точек зрения издержек капитала уровню задолженности.

Оптимальное, с точки зрения, издержек капитала соотношение заемного и собственного капитала может быть получено из кривых норм издержек собственного и заемного капитала и соответственно из рассчитанных на их основе взвешенных норм издержек всего инвестированного капитала (рис. 9.2).

Рис. 9.2. Определение оптимальной задолженности по уровню издержек.

Финансовые проблемы возникают, когда не хватает своих собственных средств, а тем более, когда нарушаются обещания данные кредитором. Финансовые трудности дорогостоящие. В наиболее общем виде модель стоимости фирмы, на основе которой может быть определена оптимальная структура капитала, представляется:

![]()

где VA – стоимость фирмы;

VE – стоимость при финансировании за счет собственного капитала;

ТсДО – приведенная стоимость налоговой защиты;

VФЗ – приведенная стоимость издержек финансовых затруднений.

На рис. 9.3 показано, как отношение между выгодами связанными с налогообложением и издержками финансовых трудностей определяет оптимальную структуру капитала. Действительно, приведенная стоимость налоговой защиты (леверидж) сначала увеличивается с ростом объемов займов (прямая AB’). Точка А на оси ординат соответствует рыночной стоимости фирмы, когда финансируются только за счет собственного капитала (VA ).

Рис. 9.3. Определение оптимального коэффициента долговой нагрузки.

Прямая AB описывает изменение идеальной рыночной стоимости левериджированной фирмы по мере увеличения долговой нагрузки на основе

![]()

Тс – налоговая ставка.

Кривая AD представляет собой график изменения реальной рыночной стоимости фирмы в соответствии с вышеописанной моделью.

При умеренных уровнях долга вероятность финансовых проблем незначительна, и поэтому приведенная стоимость издержек финансового затруднения не велика и приведенные преимущества налоговой защиты превалируют. Но в некоторой точке, при определенном коэффициенте долговой нагрузки (точка L на оси абсцисс), вероятность возникновения финансовых проблем при дополнительных займах начинает быстро расти, и издержки на преодоление финансовых трудностей существенно снижают стоимость фирмы. Кроме того, если фирма не может быть твердо уверена в том, что ей удастся извлечь пользу из налоговой защиты, преимущества в налогообложении, которые дает долг, уменьшается и конечном счете сводится на нет.

Теоретически оптимальный коэффициент долговой нагрузки (точка О на оси абсцисс) достигается, когда приведенная стоимость экономии на налогах благодаря дополнительным займам точно компенсируется ростом приведенной стоимости издержек финансовых затруднений.

Приведенная модель в большей степени приближена к реальным условиям, но применять ее на практике украинской действительности весьма затруднительно.