0251552_38296_mankiv_gregori_n_makroekonomika

.pdf392 |

Частина ІІІ. ЕКОНОМІКА В КОРОТКОСТРОКОВОМУ ПЕРІОДІ |

Дві причини прискорення та уповільнення темпів інфляції

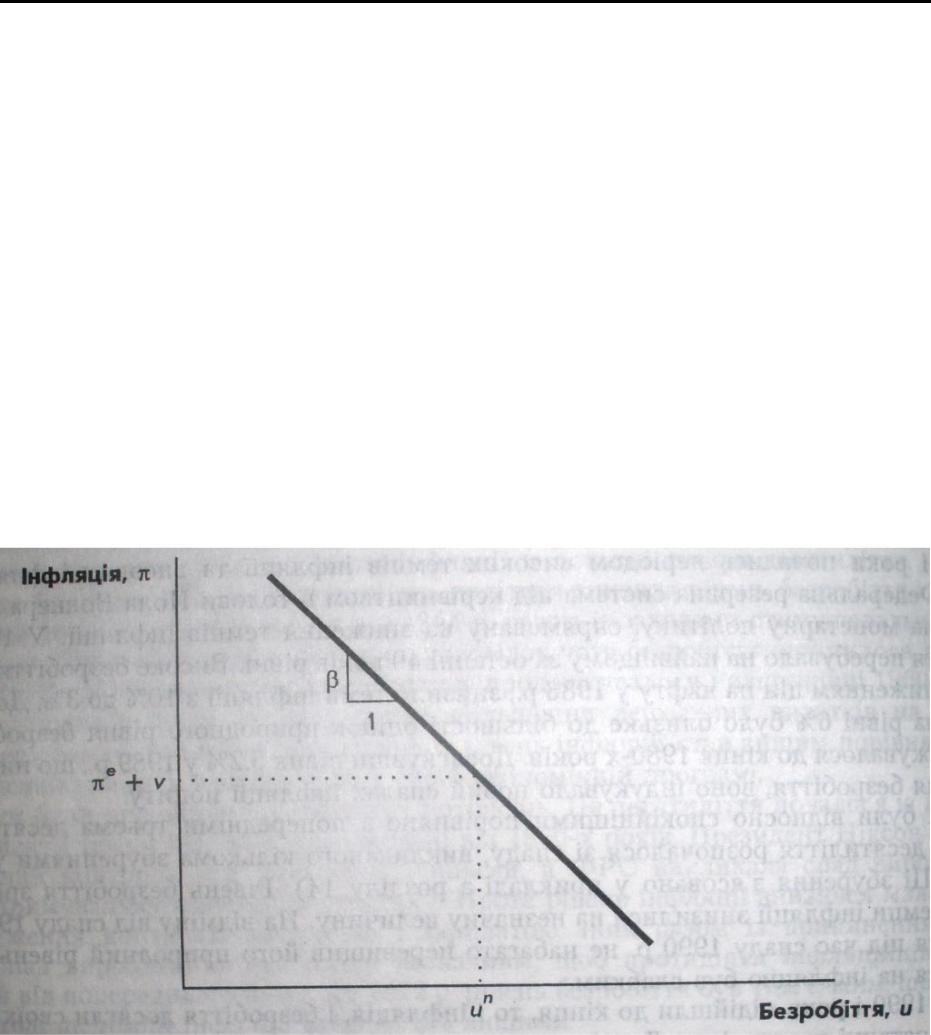

Другий і третій члени рівняння кривої Філіпса вказують на два чинники, що можуть вплинути на рівень інфляції.

Другий член β(u – un) показує, що циклічне безробіття — відхилення безробіття від його природного рівня — стимулює або стримує розвиток інфляції. Низьке безробіття підтягує рівень інфляції вгору. Такий вплив називають інфляцією попиту, бо високий рівень сукупного попиту є причиною цього виду інфляції. Високий рівень безробіття знижує рівень інфляції. Параметр (β показує ступінь реагування інфляції на циклічне безробіття.

Третій член υ показує, що рівень інфляції підвищується або знижується внаслідок збурень пропозиції. Несприятливе збурення пропозиції, таке як зростання світових цін на нафту у 1970-х роках, надає додатного значення υ і підвищує темпи інфляції. Цей процес називають інфляцією витрат, бо несприятливі збурення пропозиції збільшують витрати виробництва. Сприятливі збурення пропозиції, як-от надвиробництво нафти, що призвело до зниження цін на нафту у 1980-х роках, надають υ від'ємного значення і уповільнюють інфляцію.

ПРИКЛАД

Інфляція та безробіття у США

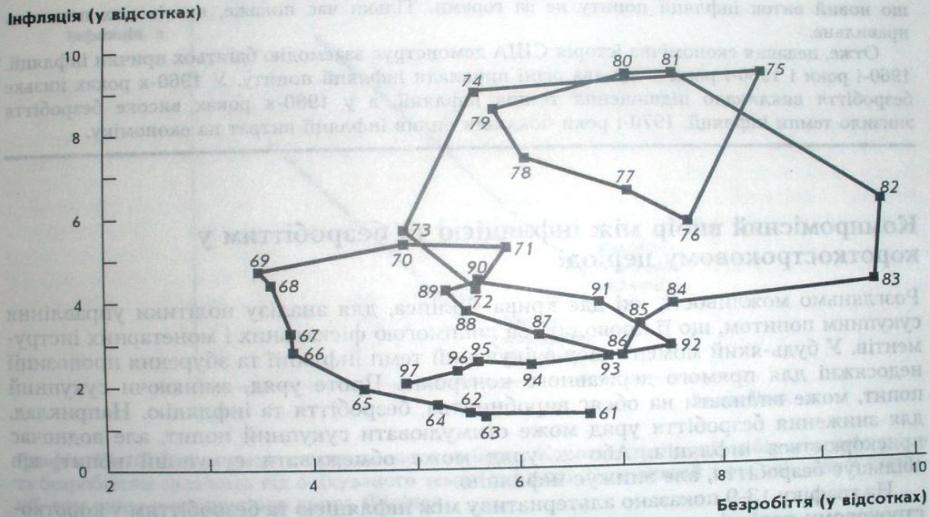

Оскільки інфляція та безробіття є такими важливими показниками стану національної економіки, аміни макроекономічної ситуації часто розглядають крізь призму кривої Філіпса. На графіку 13-8 показано рівні інфляції та безробіття у США з 1961 р. На ньому можна простежити періоди зниження і зростання інфляції за останні чотири десятиліття.

У 1960-х роках стимулювальна економічна політика знизила рівень безробіття і прискорила темпи інфляції. Зниження податків у 1964 р. разом із заходами стимулювальної монетарної політики збільшили сукупний попит, унаслідок чого безробіття опустилося до рівня, нижчого за 5%. Це збільшення сукупного попиту продовжувалося і наприкінці 1960-х років, шо було в основному побічним продуктом збільшення державних видатків на війну у В'єтнамі Рівень безробіття опустився нижче, а рівень інфляції став вищим порівняно із цільовими показниками, які намітив уряд у своїй економічній програмі.

1970-і роки були періодами економічних потрясінь. Це десятиліття почалося із намагань політиків знизити темпи інфляції, успадковані від 1960-х років. Президент Ніксон запровадив тимчасовий контроль над зарплатою і цінами, а ФРС викликала спад виробництва, проводячи стримувальну монетарну політику. Проте рівень інфляції знизився мало. Ефект від запровадження контролю за цінами і зарплатою зник разом із припиненням цього контролю. Спад виробництва був надто незначним, щоб протидіяти інфляційній інерції, успадкованій від попереднього буму. До 1972 р. рівень безробіття був тим самим, що і десять років тому, тоді як темпи інфляції були на 3% вищими.

Починаючи з 1973 р., державним мужам довелось боротися із великими збуреннями пропозиції, викликаними Організацією країн експортерів нафти (ОПЕК). ОПЕК вперше підвищила ціни на нафту у середині 1970-х років, внаслідок чого темпи інфляції зросли до приблизно 10% за рік. Несприятливе збурення пропозиції, яке збіглося в часі зі стримувальною монетарною політикою, призвело до спаду у 1975 р. Високий рівень безробіття під час

Розділ 16. Споживання |

393 |

Графік 13-8. Інфляція і безробіття у США з 1961 р. На цьому графіку показано щорічні дані про рівні безробіття та інфляції (відсоток зміни дефлятора ВВП) для ілюстрації макроекономічних процесів у економіці США за останні три десятиліття.

Джерело: US. Department of Commerce and U.S. Department of Labor.

спаду дещо знизив темпи інфляції. Проте нове підвищення цін країнами ОПЕК знову прискорило інфляцію в кінці 1970-х років.

1980-і роки почались періодом високих темпів інфляції та високих інфляційних сподівань. Федеральна резервна система під керівництвом її голови Пола Волкера наполегливо проводила монетарну політику, спрямовану на зниження темпів інфляції. У 1982-1983 рр. безробіття перебувало на найвищому за останні 40 років рівні. Високе безробіття, що поєдналося зі зниженням цін на нафту у 1986 р., знизило темп інфляції з 10% до 3%. До 1987 р. безробіття на рівні 6% було близьке до більшості оцінок природного рівня безробіття. Безробіття знижувалося до кінця 1980-х років. Досягнувши рівня 5,2% у 1989 р., що нижче природного рівня безробіття, воно індукувало новий спалах інфляції попиту.

1990-і були відносно спокійнішими порівняно з попередніми трьома десятиліттями. У США це десятиліття розпочалося зі спаду, викликаного кількома збуреннями у сукупному попиті. (Ці збурення з'ясовано у прикладі з розділу 14). Рівень безробіття зріс до 7,3% у 1992 р. Темпи інфляції знизилися на незначну величину. На відміну від спаду 1982 р., рівень безробіття під час спаду 1990 р. не набагато перевищив його природний рівень, тож вплив безробіття на інфляцію був слабким.

Коли 1990-і роки підійшли до кінця, то і інфляція, і безробіття досягли своїх найнижчих рівнів за останні десятиліття. Деякі економісти пояснюють цей успішний розвиток постарінням покоління буму народжуваності, що знизило природний рівень безробіття в економші США (про це мова йшла у розділі 6). Якщо це справді так, то рівень безробіття, нижчий за 5%, не індукуватиме інфляції. Інші економісти твердять, що низка тимчасових чинників (як-от зміцнення долара США внаслідок Фінансової кризи в Азії) знизили темпи інфляції і

Розділ 16. Споживання |

395 |

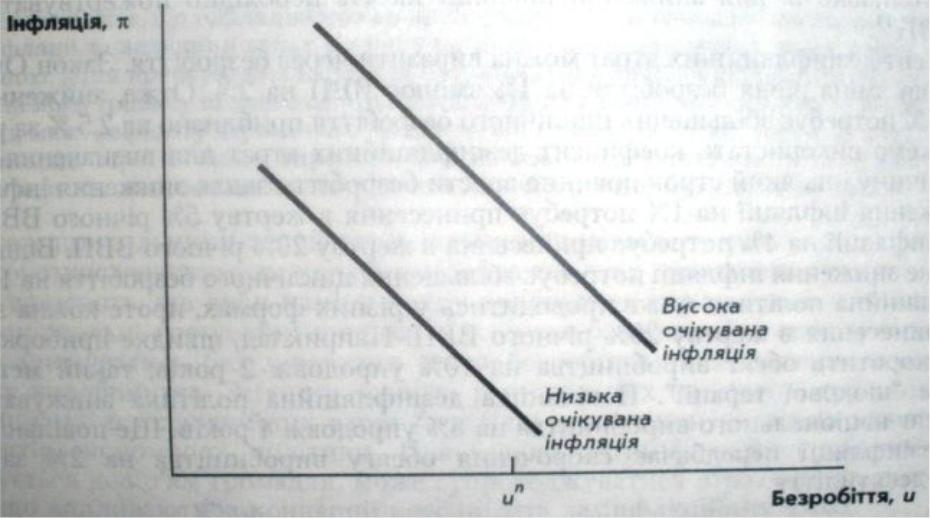

Графік 13-10. Зміни умов компромісного вибору. Короткостроковий вибір між інфляцією та безробіттям залежить від очікуваного темпу інфляції. Чим вищий темп очікуваної інфляції, тим вище розміщується крива Філіпса.

Оскільки з перебігом часу люди коригують свої сподівання щодо інфляції, то компромісний вибір між інфляцією та безробіттям існує лише у короткостроковому періоді. Державні мужі не можуть, завжди утримувати інфляцію на рівні, вищому за очікуваний (відповідно безробіття — на нижчому за його природний рівень). Зрештою, сподівання адаптуються до будь-якого рівня інфляції, який взято як цільовий. У довгостроковому періоді класична дихотомія зберігається, безробіття повертається до свого природного рівня і зникає можливість вибору між інфляцією та безробіттям.

Дезінфляція та її коефіцієнт

Уявімо собі, що в деякій країні безробіття перебуває на природному рівні, темп інфляції становить 6%. Що станеться із безробіттям та обсягом виробництва, якщо центральний банк проводитиме політику на зниження темпів інфляції з 6 до 2%?

Крива Філіпса показує, що за відсутності сприятливих збурень пропозиції зниження інфляції потребує певного періоду, який характеризується високим рівнем безробіття і низьким обсягом виробництва. Проте упродовж якого строку і наскільки безробіття повинне перевищувати свій природний рівень? Перш ніж ухвалювати рішення про зниження рівня інфляції, державним мужам потрібно визначити, який обсяг національного продукту буде втрачено під час переходу до нижчих темпів інфляції. Ці витрати можна зіставити з вигодами від досягнення нижчих темпів інфляції.

У багатьох дослідженнях використовувалися статистичні дані для кількісного аналізу кривої Філіпса. Часто результати цих досліджень подають у вигляді показника, який називають коефіцієнтом дезінфляційних втрат. Цей коефіцієнт показує відсоток річного реального ВВП, який потрібно принести в жертву задля зниження інфляції на 1%. Хоч існує чимало оцінок цього показника, але типова оцінка

396 |

Частина ІІІ. ЕКОНОМІКА В КОРОТКОСТРОКОВОМУ ПЕРІОДІ |

становить близько 5: для зниження інфляції на 1% необхідно пожертвувати річного ВВП11 .

Коефіцієнт дезінфляційних втрат можна виразити Через безробіття. Закон Оукена (говорить, що зміна рівня безробіття на 1% змінює ВВП на 2%. Отже, зниження інфляції на 1% потребує збільшення циклічного безробіття приблизно на 2,5 % за рік?

Ми можемо використати коефіцієнт дезінфляційних втрат для визначення tôL на яку величину і на який строк повинно зрости безробіття задля зниження інфляції Якщо зниження інфляції на 1% потребує принесення в жертву 5% річного ВВП, то зниження інфляції на 4% потребує принесення в жертву 20% річного ВВП. Відповідно таке різке зниження інфляції потребує збільшення циклічного безробіття на 10%.

Дезінфляційна політика може проводитись у різних формах, проте кожна з них означає принесення в жертву 20% річного ВВП. Наприклад, швидке приборкання інфляції скоротить обсяг виробництва на. 10% упродовж 2 років; такий метод є різновидом "шокової терапії". Повільніша дезінфляційна політика знижуватиме річний обсяг національного виробництва на 5% упродовж 4 років. Ще повільніший варіант дезінфляції передбачає скорочення обсягу виробництва на 2% за рік упродовж десятиліття.

Раціональні сподівання і можливість безболісної інфляції

Оскільки очікуваний темп-інфляції впливає на вибір між інфляцією та безробіттям, важливо зрозуміти механізм формування інфляційних сподівань. Досі припускалося, що очікуваний рівень інфляції залежить від недавніх темпів інфляції. Хоча це припущення адаптивних сподівань цілком розумне, воно, ймовірно, надто спрощене, щоб охоплювати усі випадки.

Альтернативний підхід припускає формування в людей раціональних сподівань. Такі сподівання передбачають, що люди оптимально використовують усю наявну інформацію, в тому числі і про заходи економічної політики, яку проводить уряд, для передбачення майбутнього. Оскільки монетарна і фіскальна політика впливають на інфляцію, то на очікуваній інфляції також позначатимуться ці види економічної політики. Згідно з теорією раціональних сподівань, зміна монетарної чи фіскальної політики змінюватиме сподівання, а оцінка наслідків економічної політики .повинна враховувати цей вплив на сподівання. Якщо люди справді формують свої сподівання раціонально, то" інфляція, можливо, є менш інерційною, ніж видається на перший погляд.

Ось як Томас Сарджент, відомий захисник теорії раціональних сподівань, описує криву Філіпса із врахуванням раціональних сподівань:

Альтернативний підхід з позиції раціональних сподівань заперечує наявність будь-якого інерційного чинника інфляції. Цей підхід ґрунтується на тому, що фірми і працівники, які очікують високої інфляції у майбутньому, висувають і захищають свої вимоги у світлі своїх сподівань. Проте зрозуміло, що люди очікують високих темпів інфляції у майбутньому, саме тому що монетарна і фіскальна політика, яку уряд проводить нині і доводитиме у майбутньому, дає підстави для формування таких сподівань... Отже, створюється оманлива видимість, що інфляція містить в собі власний внутрішній імпульс. Насправді саме довгострокова державна політика великих дефіцитів бюджету і високих темпів зро-

__________________

11 Arthur M. Okun, "Efficient Disinflationary Policies", American Economic Review 68 (May І978) 348-352; Robert J. Gordon and Stephen R. King, "The Output Cost of Disinflation in Traditional and Vector Autoregressive Models", Brookings Papers on Economic Activity (1982:1): 205*-245.

Розділ 16. Споживання |

397 |

стання грошової маси індукує інфляційну інерцію. Висновок, що випливає із цього підходу, передбачає, що інфляцію можна приборкати значно швидше і що оцінка тривалості дезінфляції та величини втрат від неї у вигляді скорочення обсягу виробництва є перебільшеною. [Для приборкання інфляції] потрібна зміна політичних орієнтирів. Політику уряду та його тривалу економічну стратегію потрібно докорінно змінити...

Необхідно встановити межі дефіциту державного бюджету, які є обов'язковими. Яка буде ціна цього кроку у вигляді втрати обсягу виробництва і як довго відбуватиметься цей процес, залежить почасти від того, наскільки твердими і переконливими будуть зобов'язання уряду12 .

Отож прихильники теорії раціональних сподівань твердять, що крива Філіпса для короткострокового періоду не відображає усіх можливих варіантів політики. Вони вважають, що якби наміри уряду приборкати інфляцію не викликали сумнівів, раціональні громадяни швидко відкинули б інфляційні сподівання. Інфляція може знижуватись без зростання рівня безробіття та зменшення національного обсягу виробництва. Згідно з теорією раціональних сподівань, традиційні оцінки коефіцієнта дезінфляційних втрат безплідні для оцінки наслідків альтернативних варіантів економічної політики. Проведення антиінфляційної політики, що користується довір'ям громадян, може супроводжуватися втратами, які значно нижчі тих, що випливають із концепції коефіцієнта дезінфляційних втрат.

Можна уявити собі і крайній випадок: зниження рівня інфляції без економічного спаду. Безболісна дезінфляція передбачає наявність двох передумов. По-перше, програму зниження інфляції необхідно оголосити до того, як працівники і фірми, що встановлюють ціни і заробітну плату, сформували свої сподівання. По-друге, працівники і фірми повинні повірити в оголошений план, інакше вони не зменшать свої інфляційні сподівання. Якщо обидві умови виконуються, то оголошення програми боротьби з інфляцією миттєво переміщуватиме короткострокову межу вибору між інфляцією та безробіттям донизу, що дає змогу знизити рівень інфляції без підвищення рівня безробіття.

Хоча підхід з позиції раціональних сподівань суперечливий, майже всі економісти погоджуються з тим, що інфляційні сподівання впливають на вибір між інфляцією та безробіттям у короткостроковому періоді. Отже, довір'я до антиінфляційної політики є одним із чинників, від якого залежить величина втрат, пов'язаних із проведенням цієї політики. На жаль, нерідко важко передбачити, чи виявить громадськість довір'я до тієї чи тієї антиінфляційної програми. Центральна роль сподівань ще більше ускладнює прогнозування результатів альтернативних заходів економічної політики.

ПРИКЛАД

Коефіцієнт дезінфляційних втрат на практиці

Крива Філіпса з адаптивними сподіваннями передбачає, що зниження рівня інфляції потребує періоду підвищення безробіття і зниження обсягу виробництва. І навпаки, підхід з позиції раціональних сподівань передбачає, що зниження рівня інфляції можна домогтися за значно менших втрат. Що насправді відбувається під час проведення економічної політики, спрямованої на зниження темпів інфляції?

_________

12 Thomas J. Sargent, "The Ends of Four Big Inflations", in Robert E. Hall, ed., Inflation: Causes and Effects (Chicago: University of Chicago Press, 1982).

398 |

Частина ІІІ. ЕКОНОМІКА В КОРОТКОСТРОКОВОМУ ПЕРІОДІ |

Для прикладу розгляньмо антиінфляційну політику, яка проводилася в США на початку 1980-х років. Це десятиліття почалося найвищими темпами інфляції в історії США. Однак завдяки стримувальній монетарній політиці, яку проводила ФРС під керівництвом Пола Волкера, темпи інфляції істотно знизились протягом перших кількох років цього десятиліття. Цей епізод з економічної історії США дає змогу оцінити втрати обсягу виробництва під час процесу дезінфляції.

Перше питання полягає в тому, наскільки знизилася інфляція. Інфляція досягла пікового значення 9,7% (дефлятор ВВП) у 1981 р. Природним вододілом цього періоду слід вважати 1985 р., коли темпи інфляції знизилися до 3%, так що ФРС за чотири роки вдалося знизити інфляцію на 6,7%. Помітне зниження цін на нафту у 1986 р., що було сприятливим збуренням пропозиції, не було пов'язане з монетарною політикою, яку проводила ФРС.

Друге питання полягає в тому, який обсяг продукції було втрачено за цей період? У таблиці 13-1 наведено дані про рівень безробіття у 1982—1985 рр. Якщо природний рівень безробіття становить 6%, то можна визначити величину циклічного безробіття для кожного року. У цілому в цей період сумарний показник циклічного безробіття становив 9,5%. Закон Оукена каже, що 1% приросту безробіття означає зменшення на 2% ВВП. Отже, упродовж періоду дезінфляції буде втрачено 19% річного ВВП.

Тепер можна обчислити коефіцієнт дезінфляційних втрат для цього періоду. Нам відомо, що втрачено 19% річного ВВП і що інфляція знизилася на 6,7%. Таким чином, 19,0/6,7, або 2,8% річного обсягу ВВП, було втрачено для зниження інфляції на 1%. Отже, коефіцієнт дезінфляційних втрат для політики дезінфляції, яку проводив Волкер, становив 2,8.

Ця оцінка коефіцієнта дезінфляції виявилась нижчою за ті оцінки, які було зроблено до призначення Волкера головою ФРС. Інакше кажучи, Волкеру вдалося знизити темпи інфляції ціною менших втрат, ніж передбачали багато економістів. Одне із пояснень полягає в тому, що жорстка позиція Волкера завоювала достатнє довір'я, щоб прямо вплинути на очікувану інфляцію. Проте змін інфляційних сподівань ще недостатньо для забезпечення безболісності цього процесу: у 1982 р. безробіття досягло найвищого рівня від часів Великої депресії.

Хоча дезінфляція за Волкера є лише історичним епізодом, цю методику можна застосовувати для інших періодів дезінфляції. В одному з недавніх досліджень було зафіксовано 65 випадків дезінфляції у 19 країнах. Майже у всіх випадках зниження рівня інфляції було досягнуто коштом тимчасового зменшення обсягу виробництва. Але величина втрат у вигляді зменшення ВВП у різних країнах виявилася неоднаковою.

Таблиця 13-1 Рівні безробіття в економіці США під час дезінфляції Волкера

Рік |

Рівень |

Природна норма |

Рівень циклічного |

безробіття, u |

безробіття, un |

безробіття, u – un |

|

1982 |

9,5% |

6,0% |

3,5% |

1983 |

9,5 |

6,0 |

3,5 |

1984 |

7,4 |

6,0 |

1,4 |

1985 |

7,1 |

6,0 |

1,1 |

|

|

|

|

Всього 9,5%

Швидка дезінфляція звичайно супроводжувалася меншими втратами, ніж повільна. На відміну від того, що передбачає крива Філіпса з її адаптивними сподіваннями, підхід, названий "шоковою терапією", здається, передбачає менші втрати порівняно із ґрадуалістським підходом. Крім того, країни з вищим рівнем гнучкості заробітної плати (у них коротший строк дії колективних договорів) мали інші коефіцієнти дезінфляційних втрат. Ці дані

Розділ 16. Споживання |

399 |

показують, що зниження рівня інфляції завжди передбачає певні втрат і що заходи економічної політики та інституції можуть впливати на величину цих втрат13.

Гістерезис і виклик гіпотезі природного рівня

Наш аналіз втрат від проведення політики боротьби з інфляцією та аналіз економічних коливань у чотирьох попередніх розділах ґрунтується на припущенні, яке називають гіпотезою природного рівня. Суть цієї гіпотези така.

Коливання у сукупному попиті впливають на рівні виробництва і зайнятості лише у короткостроковому періоді. У тривалому періоді економіка повертається до рівнів виробництва, зайнятості та безробіття, які передбачає класична модель.

Гіпотеза природного рівня дає змогу економістам окремо вивчати процеси, що відбуваються в економіці в коротко- і довгостроковому періодах. Вона є одним із варіантів класичної дихотомії. Однак окремі економісти піддали сумніву гіпотезу природного рівня і висловили міркування, що сукупний попит може впливати на обсяг виробництва і зайнятості у довгостроковому періоді. Вони вказують на деякі механізми, дія яких у фазі спаду може завдати економіці непоправної шкоди, змінюючи природний обсяг виробництва. Гістерезис — це термін, яким описують вплив минулих подій на природний рівень економічних змінних.

Спад може спричинити довгострокові наслідки, якщо відбуваються зміни в якості робочої сили. Наприклад, працівники під час спаду можуть втратити цінні навички, що знижує їхні шанси знайти роботу і після закінчення спаду. Упродовж тривалого періоду бездіяльності може змінитися ставлення людей до праці — ослабнути мотиви до праці. В обох випадках спад ускладнює пошук роботи і збільшує фрикційне безробіття.

Ще один довгостроковий напрям впливу спаду — це зміна процесу встановлення заробітної плати. Безробітні можуть втратити вплив на процес визначення зарплати. Наприклад, безробітні можуть вибути із членів трудової спілки. Інакше кажучи, люди, які брали участь у процесі визначення величини зарплати, тепер не відіграють у ньому жодної ролі: інсайдери перетворилися в аутсайдерів. Якщо невелику групу інсайдерів турбує рівень власної зарплати, а не високий рівень зайнятості, то спад може призвести до встановлення такого рівня реальної зарплати, який постійно перевищуватиме рівноважний, що збільшуватиме очікуване безробіття.

Гістерезис є дискусійною проблемою. Окремі економісти вважають, що концепція гістерезису допомагає пояснити високий рівень безробіття, який встановився в Європі на початку 1980-х років, збігшись у часі з політикою боротьби з інфляцією, але після стабілізації інфляції не знизився. Крім того, безробіття зросло в тих країнах, де рівень інфляції знизився найбільше — Ірландії, Італії та Іспанії. Однак серед економістів немає згоди щодо питання, наскільки значним є явище гістерезису і чому в одних країнах він проявляється сильніше, ніж в інших. (В інших варіантах пояснень високого рівня безробіття в європейських країнах, проаналізованих у розділі 6, політиці дезінфляції не надають вагомого значення). Тим часом питання є дуже важливим, бо втрати від спаду можуть бути значно більшими, ніж випливає з гіпотези природного рівня. Інакше кажучи, гістерезис збільшує величи-

_________________

13 Laurence Ball. "What Determines the Sacrifice Ratio?" in: N. Gregory Mankiw, edM Monetary Policy (Chicago: University of Chicago Press, 1994).

400 |

Частина ІІІ. ЕКОНОМІКА В КОРОТКОСТРОКОВОМУ ПЕРІОДІ |

ну коефіцієнта дезінфляційних втрат, оскільки і після припинення проведення політики боротьби з інфляцією є втрати в обсязі виробництва14 .

13-3. Висновок

У цьому розділі проаналізовано чотири моделі сукупної пропозиції, кожна з яких вказує на іншу причину висхідної траєкторії короткострокової кривої сукупної пропозиції. З цих чотирьох моделей випливають однакові висновки щодо економіки загалом, і всі вони передбачають компромісний вибір між інфляцією та безробіттям у короткостроковому періоді. Зручним знаряддям вираження та аналізу цього вибору є рівняння кривої Філіпса, згідно з яким інфляція залежить від очікуваної інфляції, циклічного безробіття та збурень пропозиції.

Однак не всі економісти поділяють викладені вище ідеї. Зокрема, точиться гостра полеміка навколо таких пояснень, як реальний вплив на економіку раціональних сподівань і доречність гістерезису. Якщо вам важко все це звести докупи, знайте, що ви не самотні. Дослідження сукупної пропозиції є однією з найцікавіших і поки що недостатньо досліджених проблем макроекономічної теорії.

Підсумки

1.Чотири моделі сукупної пропозиції — модель негнучкої зарплати, модель неправильних уявлень працівників, модель недосконалої інформації і модель негнучких цін — пов'язують відхилення обсягу продукції і зайнятості від їх природних значень із різними вадами і слабинами ринку. Згідно із цими чотирма теоріями, обсяг виробництва перевищує свій природний рівень, коли рівень цін перевищує очікуваний, і обсяг виробництва падає нижче природного рівня, коли рівень цін нижчий за очікуваний.

2.Економісти часто виражають сукупну пропозицію у вигляді співвідношення, яке називають кривою Філіпса. Із кривої Філіпса випливає, що інфляція залежить від очікуваного рівня інфляції, відхилення безробіття від його природного рівня і збурень пропозиції. Згідно з кривою Філіпса, державні мужі, які контролюють сукупний попит, у короткостроковому періоді мають змогу вибирати між рівнями інфляції та безробіття.

3.Якщо очікуваний рівень інфляції залежить від нещодавнього рівня інфляції, то з цього випливає, що інфляція є інерційним процесом. Це означає, що зниження рівня інфляції передбачає або сприятливу різку зміну пропозиції, або період із високим рівнем безробіття й низьким рівнем інфляції. Однак якщо люди поводяться на підставі раціональних сподівань, то перехід до політики, яка користується довір'ям, може прямо вплинути на сподівання і, отже, знизити рівень інфляції, не спричиняючи спаду.

4.Більшість економістів поділяє гіпотезу природного рівня, згідно з якою коливання в сукупному попиті впливають на обсяг виробництва і зайнятість лише у короткостроковому періоді. Проте окремі економісти вказують на те, що спад може завдавати економіці непоправної шкоди, яка підвищуватиме природний рівень безробіття.

_________

14 Olivier J. Blanchard and Lawrence H. Summers, "Beyond the Natural Rate Hypothesis", American Economie Review 78 (May 1988): 182-187: Laurence Bail, "Disinflation and the NAIRU", in: Christina D Romer - Reducing Inflation: Motivation and Stratège (Chicago: University of Chicago Press,