АУДИТ ЛЕКЦІЇ

.pdf• оцінка (тестування) відповідності рівня професійних знань персоналу,

задіяного у фінансово-господарській діяльності;

•здійснення на замовлення розрахунків (економічний, фінансовий,

стратегічний та інші види аналізу) для оцінки стану та результатів господарської

діяльності;

•перевірка прогнозної фінансової інформації;

•інші завдання, які виконуються як завдання з надання впевненості.

2. Супутні послуги, визначені Міжнародними стандартами супутніх послуг

:

-завдання з виконання погоджених процедур стосовно фінансової інформації.

-завдання з підготовки фінансової інформації.

3.Інші послуги, пов'язані з професійною діяльністю аудиторів

(аудиторських фірм), визначені Законом України "Про аудиторську діяльність"

-Ведення бухгалтерського обліку.

-Складання фінансових звітів.

-Відновлення бухгалтерського обліку.

-Консультації з питань бухгалтерського обліку та фінансової звітності:

• обрання облікової політики;

• встановлення та дотримання методології бухгалтерського обліку;

• організація бухгалтерського обліку;

• консолідація фінансової звітності;

• трансформація звітності за іншою, ніж застосовувана, концептуальною

основою;

• інші види консультацій з питань обліку та звітності.

-Консультації з питань системи внутрішнього контролю.

-Консультації з питань оподаткування, у тому числі з організації податкового обліку та податкової звітності.

-Складання податкових декларацій та звітів.

-Консультації з питань застосування інформаційних технологій.

-Консультації з інших питань управління та ведення бізнесу:

•правове забезпечення прийняття (або результатів прийняття) управлінських рішень тощо;

•організаційне забезпечення управління;

•інформаційного забезпечення управління;

•управління грошовими потоками, інвестиційної політики.

-Розробка для замовника документів, необхідних для легалізації, організації та здійснення господарської діяльності (статути, накази, внутрішні норми та правила, посадові інструкції, документи системи стимулювання персоналу тощо).

-Проведення професійних тренінгів для бухгалтерів та керівників з питань,

що належать до професійної компетенції аудиторів.

-Представлення інтересів замовника з питань обліку, аудиту, оподаткування

вдержавних органах, організаціях або в суді.

-Інші види аудиторських послуг, надання яких не суперечить стандартам аудиторської діяльності, Кодексу професійної етики аудитора та які не заборонені чинним законодавством України, рішеннями Аудиторської палати України.

4. Організаційне та методичне забезпечення аудиту: розробка і видання методичних матеріалів (вказівок, рекомендацій, практичних посібників,

внутрішніх стандартів, програмного забезпечення тощо); проведення професійних тренінгів для практикуючих аудиторів; здійснення заходів з контролю якості аудиторських послуг.

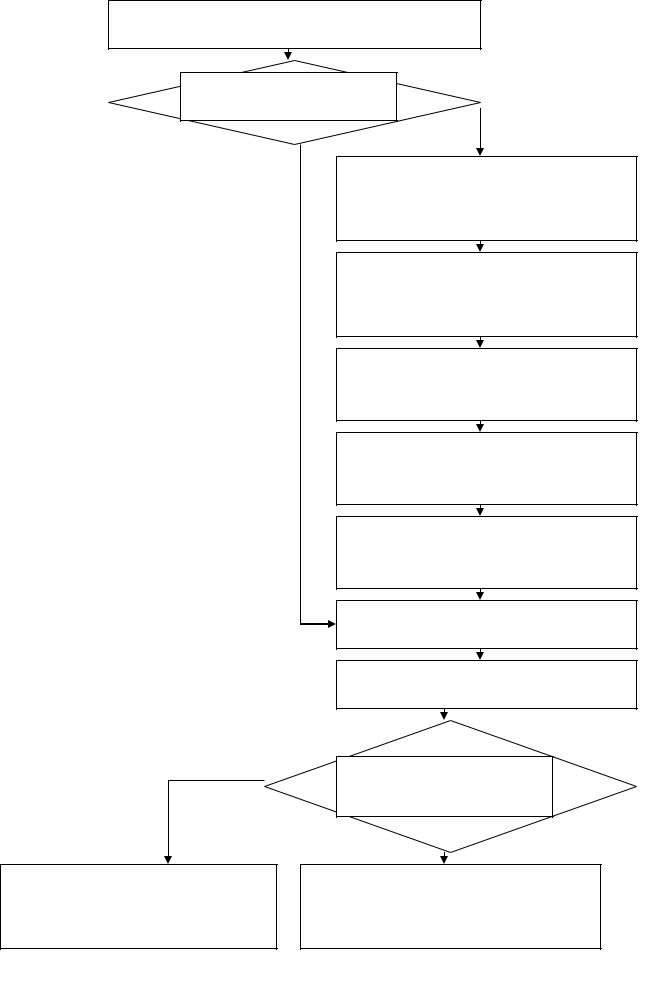

Процес консультування клієнта доцільно проводити в послідовності вказаній

на рис. 1

.

Задано працівником підприємства чи фізичною

Питання є типовим та не специфічним і відповідь на нього є готова в базі даних аудиторської фірми

Ні

Так

Ні

Детальний запис питання клієнта із уточненням у нього специфіки його діяльності та додаткових факторів, що впливають на його проблему чи питання

Призначення працівника (групи працівників) відповідального за

Опрацювання законодавчо-нормативних актів та інструктивних матеріалів, що

Додаткове уточнення в клієнта подробиць питання (при виникненні

Формулювання декількох варіантів відповіді (якщо є така можливість) і

Надання відповіді клієнту з наведенням

Оплата консультацій наданих

Клієнт зацікавлений в подальшій довгостроковій співпраці з аудиторською фірмою в сфері отримання консультацій

Так

Здійснення заходів щодо переконання клієнта у вигідності для нього довгострокової співпраці саме з вашою аудиторською фірмою

Укладання договору про довгострокове консультування (з вказанням термінів, вартості, додаткових умов співпраці)

Рис. 1. Алгоритм процесу консультування клієнта аудиторською фірмою

Тема 3. Організація аудиторського процесу

Аудиторський процес – це сукупність організаційних, методичних і технічних прийомів, що здійснюється за допомогою певних аудиторських процедур. Варто зазначити, що не існує єдності поглядів щодо кількості і назв етапів аудиту як у європейських, так і в українських науковців.

Український вчений М. Білуха виокремлює такі етапи аудиторського процесу: організаційний; дослідний; узагальнення та реалізація результатів контролю. Відомі американські вчені в галузі аудиту Е. Аренс і Дж. Лоббек визначають такі етапи процесу аудиту як: планування; тестування господарських операцій; перевірка окремих елементів сальдо; завершення аудиту.

На сучасному етапі розвитку аудиту в Україні, аудиторський процес має багато недоліків до яких слід віднести наступні: наявність значної кількості нормативних актів, які не відповідають міжнародним стандартам аудиту; відносна обмеженість систем обліку і внутрішнього контролю, підприємства які не можуть висвітлити всю фактичну діяльність клієнта. Ще одним недоліком є те, що значна кількість аудиторських доказів, отриманих аудитором, мають не доказовий, а

інформативний характер. Під час підготовки до проведення аудиторської перевірки аудитор має ретельно вивчити ті законодавчі та нормативно-правові акти, невиконання вимог яких може спричинити неправильне відображення даних у фінансовій звітності підприємства. Аудитори постійно працюють над тим, щоб максимально скоротити час перевірки, не знижуючи при цьому її якості, і отже, не збільшуючи аудиторського підприємницького ризику. Процес аудиторської перевірки повинен здійснюватися упорядковано, у певній послідовності за допомогою сукупності організаційних, методологічних і технічних методів,

способів та прийомів. Грунтуючись на класичному підході Е. Аренса і Дж.

Лоббека й сучасному підході О. Петрик, доцільно визначити п’ять основних етапів процесу аудиту:

1. Організаційний (попереднє ознайомлення із замовником аудиту та його

діяльністю, зініційоване листами – замовленнями і листами – зобов’язаннями,

укладення договору на проведення аудиту; зокрема регламентується МСА 200,

210, 230);

2.Підготовчий (планування аудиторського процесу, перевірки системи внутрішнього контролю підприємства загалом, тестування систем бухгалтерського обліку і внутрішнього контролю за видами господарських операцій та окремими рахунками; перевірки окремих елементів сальдо (використовуються МСА 315, 330);

3.Основний (вибіркові інвентаризації та перевірки достовірності результатів інвентаризацій за період, що досліджується; перевірки правильності ведення бухгалтерського обліку і достовірності фінансової звітності; використовуються МСА 500, 501);

4.Заключний (узагальнення результатів аудиту та складання аудиторського висновку (використовуються МСА 450, 520, 530, 560, 700, 705,

706, 720, 800); 5. Контрольний (контроль якості завершених завдань з аудиту;

виконується згідно МСКЯ №1 та МСА 220).

Однак найчастіше в навчальній літературі виділяють початковий, дослідний та завершальний етап аудиторського процесу.

Тема 4. Організація і здійснення внутрішнього аудиту

Необхідність запровадження внутрішнього аудиту на підприємствах України викликана вимогами сучасних ринкових економічних відносин, інформаційними та управлінськими потребами суб'єктів господарювання. Перетворення, що відбуваються у сфері бухгалтерського обліку посилюють роль аудиту як гаранта достовірності інформації, що надається підприємством зовнішнім та внутрішнім користувачам.

Внутрішній аудит є одним із видів внутрішньогосподарського контролю суб'єктів підприємницької діяльності. Він проводиться за рішенням керівництва підприємства, зокрема, для контролю за процесами господарської діяльності та аналізу виявлених недоліків.

Оскільки в Україні внутрішній аудит чітко законодавчо не регламентований,

це спричиняє певні проблеми із його запровадженням на підприємствах.

Залежно від розміру та особливостей діяльності підприємства внутрішній аудит може здійснюватись однією особою або службою (відділом внутрішнього аудиту). Відділ внутрішнього аудиту створюється для виконання контрольних функцій залежно від мети і завдань, які покладаються керівництвом на внутрішніх аудиторів. Він може підпорядковуватись раді директорів, загальним зборам власників чи іншому органу управління підприємством. За їх вказівкою відділ внутрішнього аудиту проводить як планові, так і позапланові внутрішні перевірки.

Роль внутрішнього аудиту визначається управлінським персоналом, залежно від вимог якого змінюються цілі його функціонування.

Внутрішній аудитор не зобов'язаний мати сертифікат, ним може бути фахівець із .бухгалтерського обліку, економіст, фінансист. При цьому внутрішні аудитори повинні виконувати свою роботу з належною професійною ретельністю: здійснювати планування, контроль, перевірку та документування внутрішнього аудиту, мати в наявності відповідні аудиторські інструкції, робочі програми і робочі документи. Документування роботи внутрішніх аудиторів

передбачає попереднє визначення обсягів аудиторської перевірки, її рівнів,

методів формування вибірки, процедури огляду.

Відділ внутрішнього аудиту також проводить незалежну експертну оцінку управлінських функцій суб'єкта господарювання. Він надає органу управління підприємством результати аналізу, оцінки, рекомендації щодо діяльності підрозділу, що Ним перевіряється. Кількість інформації, необхідної для одержання аудиторських оцінок, не регламентується. Аудитор, на підставі свого професійного судження, самостійно приймає рішення про мету і кількість інформації, що необхідні для збирання аудиторських доказів. Вони повинні бути достовірними та достатніми.

В процесі організації відділу внутрішнього аудиту важливо орієнтуватися на забезпечення максимальної незалежності внутрішніх аудиторів від інших підрозділів та їх керівників і виключити можливість впливу та тиску на них.

Основні функції відділу внутрішнього аудиту, як правило, складаються з процедур дослідження окремих операцій підприємства, оцінювання і контролю відповідності цих операцій, відображених у бухгалтерському обліку, а також контролю за функціями внутрішньої системи контролю підприємства.

Основним принципом діяльності внутрішнього аудиту є незалежність, що визначається чітким встановленням прав, обов'язків, відповідальності та підпорядкування.

Завдання, повноваження, відповідальність та інші аспекти діяльності відділу внутрішнього аудиту визначаються в положенні про цей відділ (службу), яке затверджується власником (керівником) підприємства. Положення повинне містити також питання щодо планування внутрішнього аудиту, розподілу роботи між аудиторами та здійснення контролю за їх роботою, реалізацією результатів проведеного аудиту. Робота відділу внутрішнього аудиту проводиться відповідно до календарних та індивідуальних планів робіт, які затверджуються керівництвом.

Внутрішній аудит пов'язаний, зокрема, з такими елементами як умови проведення аудиту та процедури аудиту. Функціонування системи внутрішнього

аудиту передбачає розробку, процедур, методик та документації для контролю за раціональним витрачанням матеріальних, трудових і фінансових ресурсів,

дотриманням законності господарських операцій, недопущенням помилок чи порушень в обліку та звітності тощо.

Відділ внутрішнього аудиту, забезпечуючи контроль за діяльністю підрозділів підприємства, сприяє підвищенню ефективності як їх діяльності, так і підприємства загалом. Для отримання необхідних аудиторських доказів внутрішніми аудиторами використовуються різноманітні методичні прийоми,

зокрема прийоми фактичного контролю (суцільна та вибіркова інвентаризація,

контрольні заміри, контрольний запуск сировини, експертиза та лабораторні аналізи, спостереження), документального контролю (арифметична перевірка,

перевірка документів за формою та змістом, порівняння і зіставлення, зустрічні перевірки, підтвердження, тестування), а також інші прийоми та методи залежно від ситуації.

Внутрішній аудит проводиться у тісному контакті з керівництвом підприємства, спеціалістами апарату управління, керівниками структурних підрозділів та працівниками, тому без належної їх співпраці його ефективність буде мінімальною.

За результатами перевірки відділ внутрішнього аудиту надає органу управління підприємством інформацію щодо діяльності підрозділів, що ним перевіряється, результати аналізу проведеної роботи, рекомендації тощо.

Результати проведеної роботи оформлюються звітами довільної форми залежно від виду контролю і розраховані вони на внутрішнього користувача.

Успіх перевірки, проведеної відділом внутрішнього аудиту, оцінюється наявністю рекомендацій щодо вирішення наявних і майбутніх проблем, а

показником її якості є повнота аудиту, витрати на її проведення й ефективність.

В сучасних умовах зростають вимоги до відділу внутрішнього аудиту щодо пошуку резервів удосконалення результатів роботи підприємств, вирішення нових економічних завдань, надання допомоги керівництву у виборі

найефективніших варіантів господарської діяльності та прогнозування її

подальшого розвитку.

Тема 5. Організація і здійснення аудиту в комп’ютерному середовищі

Одною з основних проблем є вибір оптимального програмного продукту в сфері аудиту. Вітчизняний ринок спеціальних інформаційних систем аудиту тільки починає розвиватися. Зарубіжний ринок представлений аудиторськими програмами двох типів: спеціальними програмними засобами комп’ютерного аудиту; спеціальними програмними засобами підтримки аудиторських процедур.

Комп’ютеризація аудиту є об’єктивно необхідною, оскільки сприяє підвищенню якості і ефективності проведення аудиторських перевірок. Однак існує декілька причин які стають на перешкоді цьому процесу, і зокрема:

-використання підприємствами різного програмного забезпечення для ведення бухгалтерського обліку, що ускладнює або унеможливлює використання аудитором комп’ютерної програми з аудиту в разі їх несумісності;

-часта зміна законодавчих актів та норм, що призводить до потреби постійного удосконалення програм аудиту і відповідно додаткових витрат грошових коштів;

-мала кількість підприємств, що розробляють програмні продукти щодо аудиторських перевірок і висока вартість цих комп’ютерних програм;

-відсутність на ринку комплексної комп’ютерної програми з аудиту;

-відсутність досвіду в більшості аудиторів в роботі з комп’ютерним забезпеченням в сфері аудиту.

Характеристика найпоширеніших програмних продуктів з аудиту наведена в табл. 1

|

Таблиця 1 |

Функціональні можливості програмних продуктів з аудиту |

|

|

|

Програма |

Можливості програм для здійснення аудиту |

|

|

Система «Асистент |

- дає змогу систематизувати аудиторські процедури, починаючи з |

Аудитора» |

попереднього вивчення клієнта і закінчуючи оформленням |

|

аудиторського висновку; |

|

- формує робочі документи; |

|

- забезпечує аудитора довідковим матеріалом. |

AuditXP |

- містить вбудовані алгоритми розрахунків, планування, формування та |

«Комплекс Аудит» |

аналізу вибірки, вибору видів виявлених порушень та автоматичної |