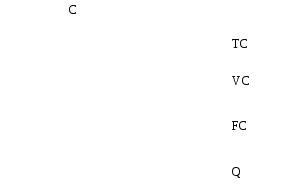

7.2. Витрати виробництва у короткостроковому періоді

Пригадаємо, що у короткостроковому періоді деякі з виробничих ресурсів залишаються незмінними, проте обсяги залучення інших можна варіювати з метою зміни обсягу виробництва. Це означає, що у короткостроковому періоді всі витрати можна поділити на постійні та змінні.

Постійні витрати (FC)– це витрати, величина яких не залежить від зміни обсягу продукції. Постійні витрати залишаються незмінними за усіх рівнів виробництва продукції, включно з нульовим. У короткостроковому періоді уникнути постійних витрат неможливо.

Змінні витрати (VC)– це витрати, величина яких змінюється залежно від зміни обсягу продукції. Вони дорівнюють вартості використовуваних змінних ресурсів. Величина змінних витрат перебуває у прямій залежності від обсягу продукції, тобто якщо продукція не виробляється, вони дорівнюють нулю, проте приріст змінних витрат, пов’язаний з послідовним зростанням обсягу продукції на одну одиницю, не постійний.

Загальні витрати (TC) – це сума постійних і змінних витрат за кожного обсягу продукції.

TC = FC + VC (7.1)

Рис. 7.1. Загальні, постійні і змінні витрати

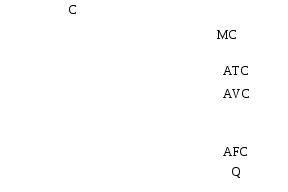

Варто зауважити, що виробники зацікавлені не лише у зниженні своїх загальних, але й середніх витрат, тобто витрат на одиницю продукції. Зокрема, саме середні витрати звичайно використовують для порівняння з ціною продукту, яка завжди встановлюється у розрахунку на одиницю продукції.

Середні постійні витрати (AFC) – це загальні постійні витрати в розрахунку на одиницю продукції:

![]() (7.2)

(7.2)

Середні змінні витрати (AVC) за будь-якого обсягу продукції обчислюємо як відношення загальних змінних витрат до обсягу продукції:

![]() (7.3)

(7.3)

Середні загальні витрати (ATC) за будь-якого обсягу продукції знаходять як відношення загальних витрат до обсягу продукції, або як суму AFC та AVC:

![]()

![]() (7.4)

(7.4)

Граничні витрати (MС) – це додаткові витрати на виробництво ще однієї одиниці продукції. Граничні витрати визначаються відношенням приросту загальних витрат до приросту обсягу виробництва, який його зумовив:

![]() =

=

![]() (7.5)

(7.5)

Рис. 7.2. Середні і граничні витрати

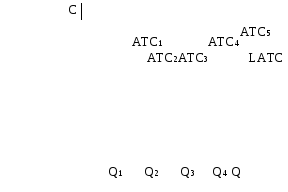

7.3. Витрати виробництва у довгостроковому періоді

Принциповою відмінністю між аналізом витрат у довгостроковому та короткостроковому періоді є те, що в довгостроковому періоді підприємство може регулювати обсяги виробництва та витрати, змінюючи не лише інтенсивність використання ресурсів, а й технологію виробництва, розміри і кількість виробничих підрозділів.

Рис.7.3. Середні витрати у довгостроковому періоді

Крива довгострокових середніх витрат LATC для підприємства буде складатися з частин кривих короткострокових ATC для різних можливих розмірів підприємств, які можна побудувати. Її зображає огинаюча крива, яка має дугоподібну форму. Вона побудована таким чином, що крива лише торкається короткотермінових кривих, не перетинаючи їх.

Отже, крива довгострокових середніх загальних витрат (АТС) відображає найнижчі витрати виробництва одиниці продукції, з якими можуть виробляти будь-який обсяг продукції за умови, що фірма мала достатньо часу для здійснення відповідних змін у розмірах підприємства.

LATC = min{ATC1;ATC2;…ATC5} (7.6)