2.4. Фінансовий аналіз прат Агрофірма «Зоря ім. Плютинського»

Аналіз фінансової діяльності передбачає використання таких показників:

Показники ліквідності:

коефіцієнт поточної ліквідності:

Кпот.лікв.=

![]() ,

,

Кпот.лікв.(2010)

=![]() ,

,

Кпот.лікв(2011)

=![]() .

.

коефіцієнт швидкої ліквідності:

Кшвид.лікв.

=![]() ,

,

Кшвид.лікв(2010)

=![]() ,

,

Кшвид.лікв(2011)

=![]() .

.

коефіцієнт абсолютної ліквідності:

Кабс.лікв.

=![]() ,

,

Кабс.лікв(2010)

![]() ,

,

Кабс.лікв(2011)

![]() .

.

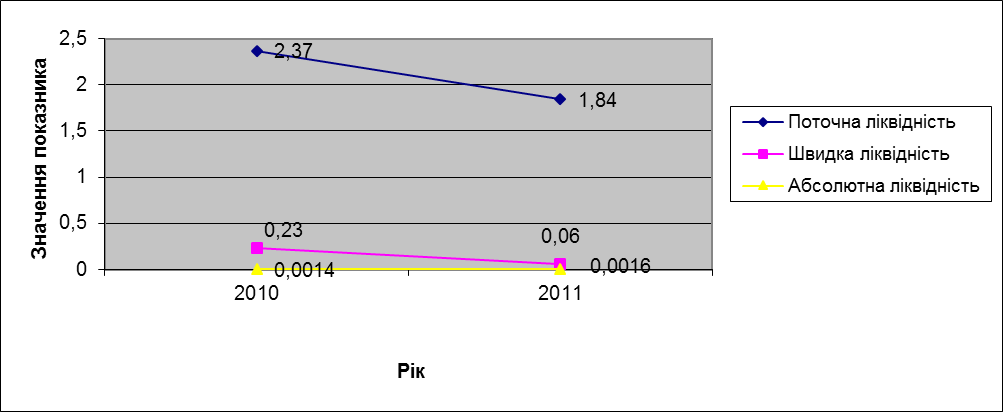

Усі отримані результати занесені до таблички 2.6 і зображені на рис.2.3.

Таблиця 2.6

Ліквідність підприємства

|

Показник |

Рік | |

|

2010 |

2011 | |

|

Поточна ліквідність |

2,37 |

1,84 |

|

Швидка ліквідність |

0,23 |

0,06 |

|

Абсолютна ліквідність |

0,0014 |

0,0016 |

Рис.2.3. Аналіз ліквідності підприємства

Коефіцієнт поточної ліквідності показує скільки поточних активів підприємства припадає на 1 гривню поточних зобов’язань. Якщо поточні активи перевищують по величині поточних зобов’язань то підприємство функціонує успішно. У нашому випадку на кінець 2011 року на 1 грн. поточних зобовязань припадає 1,84 гривень поточних активів, можна сказати, що дане підприємство має сприятливий стан ліквідності активів.

Коефіцієнт швидкої ліквідності показує, що на кожну гривню поточної заборгованості підприємство має 1 грн. ліквідних активів. У нашому випадку на кінець 2011 року на 1 грн поточної заборгованості припадає 0,06 грн. ліквідних активів.

Коефіцієнт абсолютної ліквідності показує, яка частина поточних зобов’язань може бути погашена негайно (за рахунок грошових коштів). Загальноприйнята величина цього коефіцієнта повинна бути від 0,2 до 0,25. У нашому випадку на кінець 2011 року цей показник становив 0,0016 – це означає, що підприємство є не дуже платоспроможним.

Показники ділової активності

коефіцієнт оборотності активів:

КТ

=

![]()

КТ(2010)

=![]() ,

КТ(2011)

=

,

КТ(2011)

=![]() .

.

фондовіддача:

Фо.ф

=

![]() ,

,

Фв(2010)

=

![]() ,

Фв(2011)

=

,

Фв(2011)

=

![]() .

.

коефіцієнт оборотності обігових коштів:

Ко=

![]() ,

,

Ко

(2010) =

![]() ,

Ко

(2011) =

,

Ко

(2011) =

![]() .

.

період обороту обігових коштів:

Чо=![]() ,

,

Чо

(2010) =

![]() днів, Чо

(2011) =

днів, Чо

(2011) =

![]() дні.

дні.

коефіцієнт оборотності запасів:

Коб.зап.

![]() ,

,

Коб.зап.(2010)

=

![]() ,

Коб.зап.(2011)

=

,

Коб.зап.(2011)

=

![]() .

.

коефіцієнт оборотності дебіторської заборгованості:

Коб.дебіт.заб.

![]() ,

,

Коб.дебіт.заб.(2010)

=![]() ,

Коб.дебіт.заб.(2011)

=

,

Коб.дебіт.заб.(2011)

=![]() .

.

період погашення кредиторської заборгованості:

Чк.з

=

![]() ,

,

Чк.з.(2010)

=![]() дні,

Чк.з.(2011)

=

дні,

Чк.з.(2011)

=![]() дні.

дні.

Результати занесені до таблички 2.7 і зображені на рис.2.4.

Таблиця 2.7

Оборотність підприємства

|

Показники |

2010 рік |

2011 рік |

|

Коеф.оборотності активів |

0,23 |

0,35 |

|

Коеф.оборотності обігових коштів |

0,15 |

0,23 |

|

Коеф.оборотності запасів |

0,45 |

0,67 |

Рис.2.4. Аналіз оборотності підприємства

Коефіцієнт оборотності запасів показує частоту оборотності запасів, як часто вони обертаються для забезпечення поточного обсягу продажу. Чим вищий цей коефіцієнт, тим ефективніше працює підприємство, зменшення цього показника свідчить про зменшення обсягів продажу. У нашому випадку у 2011 році цей показник становив 0,67.

Коефіцієнт оборотності обігових коштів показує скільки разів обернулися обігові кошти за період. У 2011 р. цей показник становив 0,23.

Коефіцієнт оборотності активів показує скільки отримано чистої виручки від реалізації продукції на одиницю коштів. У нашому випадку у 2011 році цей показник становив 0,35.

Фондовіддача – показує на скільки ефективно підприємство використовує свої основні виробничі фонди. У 2011 році цей показник становив 1,08, отже підприємство ефективно використовує основні фонди.

Показники фінансової стійкості

коефіцієнт фінансової незалежності:

Кавт

=

![]() ,

,

Кавт

(2010) =

![]() ,

Кавт

(2011) =

,

Кавт

(2011) =

![]() .

.

коефіцієнт фінансової залежності:

Кф.з

=

![]() ,

,

Кф.з

(2010) =

![]() ,

Кф.з

(2011)

=

,

Кф.з

(2011)

=

![]() .

.

коефіцієнт концентрації позикового капіталу:

Кпк

=![]() ,

,

Кпк(2010)

=![]() ,Кпк(2011)

=

,Кпк(2011)

=![]() .

.

коефіцієнт фінансової стабільності:

Кф.с

=![]() ,

,

Кф.с

(2010) =![]() ,

Кф.с

(2011) =

,

Кф.с

(2011) =![]() .

.

коефіцієнт фінансової стійкості:

Кфс

=![]() ,

,

Кфс

(2010) =![]() ,

Кфс

(2011) =

,

Кфс

(2011) =![]() .

.

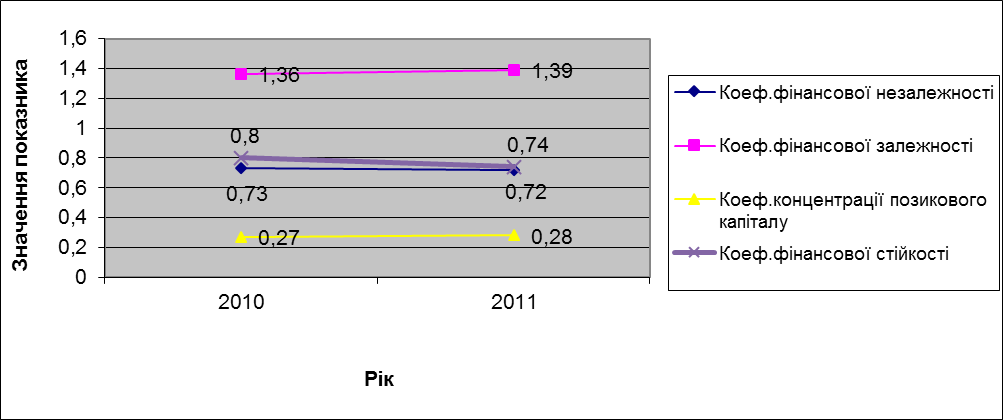

Результати розрахунків занесені до таблички 2.8 і зображені на рис.2.5.

Таблиця 2.8

Позичковий і власний капітал підприємства

|

Показник |

Рік | |

|

2010 |

2011 | |

|

Коеф.фінансової незалежності |

0,73 |

0,72 |

|

Коеф.фінансової залежності |

1,36 |

1,39 |

|

Коеф.концентрації позикового капіталу |

0,27 |

0,28 |

|

Коеф.фінансової стійкості |

0,8 |

0,74 |

Рис.2.5. Аналіз позичкового і власного капіталу

Коефіцієнт концентрації позикового капіталу – показує частку позикових коштів у загальній сумі коштів, що вкладені у майно підприємства. Чим менше значення цього коефіцієнта, тим більш фінансово стійким є підприємство. Зростання цього коефіцієнта свідчить про фінансову залежність підприємства від кредитів та інвесторів. У нашому випадку фінансовий стан підприємства є стійким, але підприємство залежить від кредиторів.

Коефіцієнт фінансової незалежності – характеризує можливість підприємсива виконати зовнішні зобов'язання за рахунок власних активів. У нашому випадку цей показник становив 0,72.

Коефіцієнт фінансової залежності показує скільки одиниць сукупних джерел припадає на одиницю власного капіталу. У 2011 році цей показник становив 1,39.

Коефіцієнт фінансової стійкості показує частку стабільних джерел фінансування у їх загальному обсязі. У 2011 році цей показник знизився до 0,74, що має негативну тенденцію так як значення цього показника повинно бути в межах 0,85-0,9.

Показники рентабельності

рентабельність капіталу за чистим прибутком:

RА

=![]() ,

,

RА(2010)

=![]() ,

RА(2011)

=

,

RА(2011)

=![]() .

.

рентабельність власного капіталу:

Rв.к

=![]() ,

,

Rв.к

(2010)

=![]() ,

Rв.к

(2011)

=

,

Rв.к

(2011)

=![]() .

.

рентабельність виробничих фондів:

Rв.ф.

=![]() ,

,

Rв.ф

(2010) =![]() ,

Rв.ф

(2011) =

,

Rв.ф

(2011) =![]() .

.

рентабельність реалізованої продукції за чистим прибутком:

RQч

=![]() ,

,

RQч

(2010) =![]() ,

RQч

(2011) =

,

RQч

(2011) =![]() .

.

період окупності капіталу:

Тк

=![]() ,

,

Тк

(2010) =![]() ,

Тк

(2011) =

,

Тк

(2011) =![]() .

.

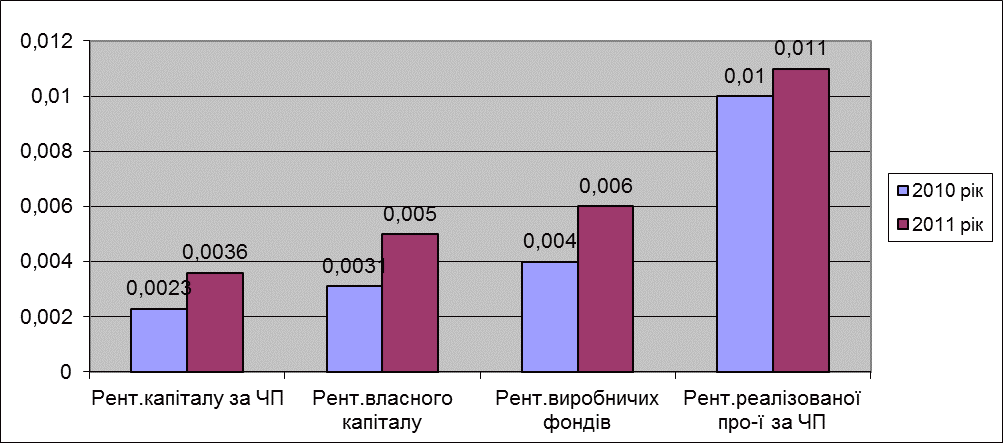

Результати розрахунків занесені до таблички 2.9 і зображені на рис.2.6.

Таблиця 2.9

Рентабельність підприємства

|

Показники |

2010 рік |

2011 рік |

|

Рент.капіталу за ЧП |

0,0023 |

0,00 |

|

Рент.власного капіталу |

0,0031 |

0,005 |

|

Рент.виробничих фондів |

0,004 |

0,006 |

|

Рент.реалізованої про-ї за ЧП |

0,01 |

0,011 |

Рис.2.6. Аналіз рентабельності підприємства

Рентабельність власного капіталу – показує скільки чистого прибутку припадає на одиницю власного капіталу. У 2011 році цей показник становив 0,005, тобто на одиницю ВК припадає 0,5 коп. ЧП.

Рентабельність виробничих фондів – показує скільки припадає прибутку на одиницю вартості виробничих фондів. Ми бачимо, що у 2011 році на одиницю вартості ВФ припадає 0,6 коп. прибутку.

Рентабельність капіталу за чистим прибутком – показує скільки припадає чистого прибутку на одиницю інвестованих в активи коштів. У 2011 році цей показник становив 0,0036. Підприємство неефективно використовує свій капітал.

Рентабельність реалізованої продукції за ЧП – скільки припадає чистого прибутку на одиницю виручки. У 2011 році на 1-ю виручки припадає всього 1,1 коп. ЧП.

Проаналізувавши всі показники, можна зробити такий висновок – дане підприємство є платоспроможним і фінансово стійким, проте показники рентабельності свідчать, що підприємство є не рентабельним.