Navch._posibnuk_Ivaschyk

.pdfОскільки величина дефіциту фінансових ресурсів

6 |

5 |

d = ∑bt −∑ai = 310 − 250 = 60 млн. грн., |

|

t=1 |

i=1 |

нам необхідно взяти кредити yij (i =1,5; j =1,3) у трьох банках.

Математична модель задачі матиме вигляд: знайти

Z = 0,21x11 + 0,32x12 + 0,41x13 + 0,36x14 + 0,26x15 + 0,45x16 +…+ +0,45x51 + 0,18x52 + 0,32x53 + 0,26x54 + 0,41x55 + 0,39x56 −1,4y11 −

−1,5y12 −1,6y13 −…−1,4y51 −1,5y52 −1,6y53 → max

при виконанні умов:

1)за розмірами виділених лімітів відповідним об’єктам:

-першому

|

x11 + x12 + x13 + x14 + x15 + x16 ≤ 30 + y11 + y12 + y13 , або |

|

x11 + x12 + x13 + x14 + x15 + x16 − y11 − y12 − y13 ≤ 30 ; |

- |

другому |

|

x21 + x22 + x23 + x24 + x25 + x26 ≤ 60 + y21 + y22 + y23 , або |

|

x21 + x22 + x23 + x24 + x25 + x26 − y21 − y22 − y23 ≤ 60; |

- |

третьому |

|

x31 + x32 + x33 + x34 + x35 + x36 ≤ 40 + y31 + y32 + y33 , або |

|

x31 + x32 + x33 + x34 + x35 + x36 − y31 − y32 − y33 ≤ 40 ; |

- |

четвертому |

|

x41 + x42 + x43 + x44 + x45 + x46 ≤ 50 + y41 + y42 + y43 , або |

|

x41 + x42 + x43 + x44 + x45 + x46 − y41 − y42 − y43 ≤ 50; |

- |

п’ятому |

|

x51 + x52 + x53 + x54 + x55 + x56 ≤ 70 + y51 + y52 + y53 , або |

|

x51 + x52 + x53 + x54 + x55 + x56 − y51 − y52 − y53 ≤ 70; |

2)за розміром потреби фінансових ресурсів у відповідних періодах:

- |

першому x11 + x21 + x31 + x41 + x51 = 20 ; |

|

- |

другому x12 + x22 + x32 + x42 + x52 = 30; |

|

- |

третьому x13 + x23 + x33 + x43 + x53 = 50 |

; |

- |

четвертому x14 + x24 + x34 + x44 + x54 = |

60; |

- |

п’ятому x15 + x25 + x35 + x45 + x55 = 70 ; |

|

- |

шостому x16 + x26 + x36 + x46 + x56 = 80 |

; |

261

3)за граничними розмірами можливих обсягів виділених банками кредитів:

- |

першим y11 + y21 + y31 + y41 + y51 ≤ 20 ; |

- |

другим y21 + y22 + y32 + y42 + y52 ≤ 30; |

-третім y13 + y23 + y33 + y43 + y53 ≤ 40 ;

4)за граничними обсягами розподілу фінансових ресурсів між об’єктами:

-першому

|

min |

|

|

x11 |

≥ 5, max |

|

x16 ≤10; |

|

|

|

|

|

||

- |

другому |

|

|

|

|

|

|

|

|

|

|

|||

|

min |

|

|

x21 |

≥10, max |

|

x22 ≤ 20; |

|

|

|

|

|

||

- |

третьому |

|

|

|

|

|

|

|

|

|

|

|||

|

min |

|

|

x31 ≥ 5, max |

|

x34 ≤15; |

|

|

|

|

|

|||

- |

четвертому |

|

|

|

|

|

|

|

|

|

||||

|

min |

|

|

x43 ≥ 5, max |

|

x45 ≤ 25 ; |

|

|

|

|

|

|||

- |

п’ятому |

|

|

|

|

|

|

|

|

|

|

|||

|

min |

|

|

x52 |

≥10, max |

|

x51 ≤ 20. |

|

|

|

|

|

||

Розв’язок задачі представимо у вигляді табл. 9.7. |

|

Таблиця 9.7 |

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

Поступлення власних коштів у |

Обсяг власних |

|

Кредити |

|

||||||||

Об’єкт |

|

коштів, млн. |

відповідних банків, |

|||||||||||

|

|

відповідні періоди, млн. грн. |

грн. |

|

млн. грн. |

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

1 |

2 |

|

3 |

4 |

5 |

6 |

|

|

|

|

|

|

1 |

|

5 |

|

|

15 |

|

|

10 |

30 |

|

|

|

|

|

2 |

|

10 |

20 |

|

|

|

|

55 |

60 |

|

|

15 |

|

10 |

3 |

|

5 |

|

|

30 |

15 |

|

|

40 |

10 |

|

|

|

|

4 |

|

|

|

|

5 |

45 |

25 |

|

50 |

10 |

|

|

|

|

5 |

|

|

10 |

|

|

|

45 |

15 |

70 |

|

|

|

|

|

Потреби |

|

20 |

30 |

|

50 |

60 |

70 |

80 |

|

20 |

|

15 |

|

10 |

коштів |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Отже, отримано оптимальну динамічну схему фінансових потоків для структурних підрозділів виробничого об’єднання. Дефіцит фінансових ресурсів буде покритий за рахунок взяття відповідних кредитів на суму 45 млн. грн. Завдяки одержаному оптимальному сценарію руху фінансових ресурсів об’єднання отримає чистий прибуток розміром 90,2 млн. грн.

Задачу можна розв’язати на основі багатокритеріального підходу. Проміжними критеріями оптимальності можна взяти

262

максимум прибутку для окремих структурних підрозділів об’єднання, використавши запропоновані вище методи побудови компромісних планів.

9.4.Модель оптимальної структури інвестиційного портфеля

Інвестиційна стратегія банку визначає тактику вкладання коштів: скільки і в які цінні папери доцільно ці кошти інвестувати. Така розробка інвестиційної стратегії, перш за все, спрямована на максимізацію доходу від вкладених коштів при мінімізації ціни ресурсів, які використовуються для інвестування і вибір такого варіанта інвестування, що забезпечить найвищу з можливих дохідність.

До проблеми портфельного інвестування та моделювання оптимального інвестиційного портфеля, в тому чи іншому вигляді, зверталося багато вчених-економістів Заходу, а саме: Г. Марковітц, Д. Тобін, У. Шарп, Дж. Сінкі. Вітчизняні науковці теж працювали над вирішенням цієї задачі (І. Бланк, В. Вітлінський, А. Мертенс, А. Пересада та ін.).

Однак при роботі банків на фондовому ринку України класичні методи теорії портфельного інвестування практично не використовуються. У моделях, властивих умовам нашої країни, слід передбачати можливість обліку специфіки вітчизняного ринку цінних паперів, ситуацію на світових фондових ринках, особливості ведення бізнесу українськими банками.

Опираючись на класичний підхід до моделювання інвестиційного портфеля та врахувавши вищезгадані особливості, змоделюємо оптимальну структуру інвестиційного портфеля банку, яка базується на таких висхідних припущеннях:

•інвестування розглядається з позицій банку як портфельного інвестора, що намагається сформувати оптимальний портфель активів, а не тільки інвестувати в єдиний визначений тип фінансового інструменту, наприклад в акції;

•визначеність інвестиційного горизонту (два роки).

У запропонованій моделі також припускається, що, маючи на початок періоду певний капітал Qt, банк з усіх можливих активів формує портфель на термін інвестиційного горизонту Т. Отже, для організації інвестиційної діяльності банк планує включити в

263

портфель такі фінансові інструменти: акції m видів, облігації внутрішньої державної позики n видів з різними термінами обігу, кредити L видів строковості. Інвестиційну діяльність банк організовує на основі використання власних фінансових ресурсів і можливості отримати міжбанківський кредит при заданих відсоткових ставках. Запозичення міжбанківських ресурсів буде регулюватися Національним банком України через встановлення нормативу Н13 – максимального розміру отриманих міжбанківських позик, загальний обсяг яких не перевищує трикратного розміру власних ресурсів банку. Що стосується виходу банку на ринок облігацій внутрішньої державної позики, то, незважаючи на стабільність курсу облігацій і високу гарантію Уряду при їх погашенні, банки на початку нового століття не були достатньо активними на цьому ринку. Про це свідчать результати аукціонів 2001-2002 р. р. Враховуючи це, включення в інвестиційний портфель банку облігацій внутрішньої державної позики обмежимо 20-30 %

від загальної суми коштів, |

які |

передбачені |

на |

формування |

||||||||||

інвестиційного портфеля банку. |

|

|

|

|

|

|

|

|

|

|||||

Для побудови формалізованої моделі нашої задачі вводимо |

||||||||||||||

позначення: t – індекс |

планового |

періоду (місяць), t =1,T ,T ≥ 24; |

||||||||||||

j – індекс виду акцій, |

j = |

|

; |

i – індекс виду облігацій державної |

||||||||||

1, m |

||||||||||||||

позики, i = |

|

; l – індекс виду наданих банком кредитів, l = |

|

|

; |

k – |

||||||||

1,n |

1, L |

|||||||||||||

індекс виду банку, що надає міжбанківський кредит, |

k = |

|

; |

хjt – |

||||||||||

1, K |

||||||||||||||

обсяг коштів, вкладених банком в j-й вид акцій у періоді t; yit – обсяг коштів, вкладених банком в i-й вид облігацій державної позики в періоді t; zlt – обсяг коштів, виділених банком для l-го виду кредиту в періоді t; vkt – обсяг взятого міжбанківського кредиту в k-му банку в періоді t; Qt – обсяг власних коштів, спрямованих на інвестиційну діяльність банку в періоді t; α, β – відповідно, верхня та нижня межа, відсоткове співвідношення вартості облігацій державної позики в загальній структурі інвестиційного портфеля; qjt – величина корисності, яку отримує банк від виділених одиниць коштів для j-го виду акцій в період t:

qjt , якщовід j −говидуакцій банкотримує кошти розміром qjt qjt = у періоді t наодиницювкладень;

0, якщовід j −го видуакцій банкотримуєкошти вперіоді t,

264

dit – величина корисності, яку отримує банк від виділення одиниці коштів для і–го виду облігацій державної позики в періоді t; blt – величина корисності, яку отримує банк при розміщенні одиниці ресурсів для l–го виду кредиту в періоді t:

|

|

|

blt |

, якщовід l −го видукредитубанкотримує кошти розміром blt |

|

blj = |

|

у періоді t наодиницюрозміщення; |

0, якщовід l −го видувиданогокредитукошти в періоді t непоступають.

Pkt – відсоткова ставка для k-го виду міжбанківського кредиту, отриманого в періоді t; Pkt – умовний коефіцієнт відносно k-го виду

міжбанківського кредиту, отриманого в періоді t.

Метою інвестиційної діяльності банку є отримання на кінець планового періоду максимального чистого доходу від оптимальної структури портфеля.

Враховуючи введені позначення, економіко-математична модель набуває такого вигляду.

Знайти такий розв’язок |

|

|

|

|

|

|

|

|

|

|

|

|

|

{X jt ≥ 0,Yit ≥ 0,Zlt ≥ 0,Vkt ≥ 0, j = |

|

|

|

|

|

|

|

|

|

}, |

|||

1,m;i = |

1,n;l = |

1,L;k = |

1,K;t = |

1,T |

|||||||||

який забезпечить |

|

|

|

|

|

|

|

|

|

|

|

|

|

m |

n |

|

L |

|

K T |

||||||||

F = ∑qjt xjτj |

+ ∑dit yiτi |

+ ∑blt zlτl |

−∑∑Pkt* vkt → max , (9.24) |

||||||||||

j=1 |

i=1 |

|

l=1 |

|

k=1 t=13 |

||||||||

τ j M1 ,τi M 2 ,τl M 3 , t = T = 25,

де τi – індекс періоду, в якому були вкладені кошти в облігації державної позики і-го виду; τj – індекс періоду, в якому були вкладені кошти акції j-го виду; τl – індекс періоду, в якому були направлені кошти в l-й вид кредиту; М1 – множина попередніх періодів τj, в яких були вкладені кошти в j-й вид акцій, а часткове чи повне їх повернення настає в періоді t; М2 – множина попередніх періодів τi, в яких були виділені кошти на придбання і-го виду облігацій державної позики, а повернення відбудеться в періоді t; М3 – множина попередніх періодів τl, в яких були направлені кошти в l-й вид кредиту, а повернення відбувається в періоді t.

При виконанні таких умов:

1) балансова умова руху фінансових ресурсів банку на початок планового періоду

m |

n |

L |

K |

|

∑x jt +∑ yit + ∑zlt = Qt + ∑vkt ,t =1; |

(9.25) |

|||

j=1 |

i=1 |

l=1 |

k =1 |

|

265

2) балансова умова руху фінансових ресурсів банку у наступні періоди першого року

m |

n |

L |

m |

n |

L |

K |

|

∑xjt +∑yit + ∑zlt = ∑qjt xjτj |

+∑dit yiτi |

+∑blt zlτl |

+Qt + ∑vkt , |

(9.26) |

|||

j=1 |

i=1 |

l=1 |

j=1 |

i=1 |

l=1 |

k=1 |

|

τj M1 ,τi M2 ,τl M3 ,t = 2,12;

3)балансова умова руху фінансових ресурсів банку на другий рік планового періоду

m n

∑ x jt +∑

j =1 i=1

m

= ∑q jt x jτ j j =1

L |

K |

100 + P |

|

|

|

yit + ∑ zlt |

+ ∑ |

k ,t −12 |

vk ,t −12 |

= |

|

100 |

|||||

l =1 |

k =1 |

|

|

||

n |

L |

K |

|

(9.27) |

|

+∑dit yiτi |

+∑blt zlτl + ∑vkt , |

||||

i=1 |

l =1 |

k =1 |

|

|

|

t= 13,T ,T = 24,τ j M 1 ,τi M 2 ,τl M 3 ;

4)умова відносно структури інвестиційного портфеля з урахуванням нормативних вимог стосовно облігацій державної позики

|

m |

n |

L |

|

n |

|

m |

n |

L |

|

α |

∑x jt +∑ yit + ∑zlt |

≤ ∑ yit |

≤ β |

∑x jt +∑ yit + ∑zlt . (9.28) |

||||||

j=1 |

i=1 |

l =1 |

i=1 |

j=1 |

i=1 |

l=1 |

|

|||

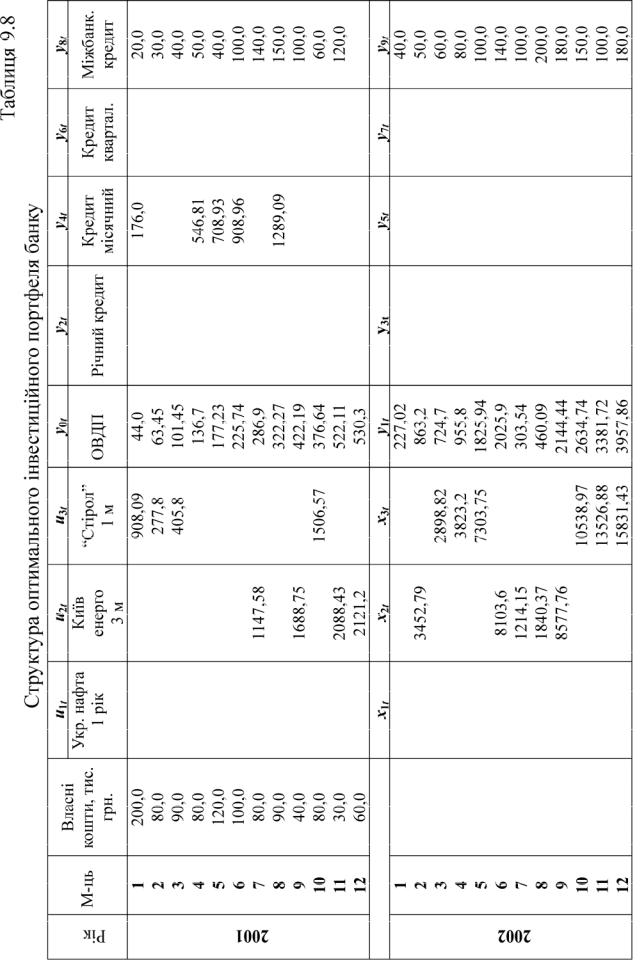

Для формування реального інвестиційного портфеля банку нами використано в межах інвестиційного горизонту (2001 – 2002 р. р.):

1)середньомісячну дохідність акцій компаній Укрнафта, Київенерго та концерну «Стірол», які входять у розрахунок індексу ПФТС;

2)середньозважену дохідність облігацій внутрішньої державної позики (ОВДП);

3)середньозважені місячні, квартальні та річні відсоткові ставки банків України за кредитами;

4)середньозважені відсоткові ставки за кредитами на міжбанківському ринку.

За цими даними побудована числова економіко-математична модель, яка розв’язана з допомогою програмного продукту LINA. В результаті нами отримано оптимальний інвестиційний портфель банку (табл. 9.8). Таким чином інвестиційний портфель банку, що формувався на основі власних коштів банку і міжбанківського кредиту, має таку оптимальну структуру: акції компанії «Київенерго» та концерну «Стірол», облігації внутрішньої державної позики та місячні кредити.

266

267

Придбання акцій компанії «Укрнафта», видача річних і квартальних кредитів, як показує економіко-математичний аналіз, є невигідним для формування інвестиційного портфеля банку.

Аналіз двоїстих оцінок доводить високу ступінь ефективності власних коштів у перші місяці інвестиційного горизонту. Так, наприклад, одна тисяча гривень додаткових коштів у середньому може дати приріст доходу банку на кінець планового горизонту в розмірі 30 - 40 тис. грн.

Разом із тим, запропонована економіко-математична модель може бути доповнена більшим числом фінансових інструментів, а також є можливість збільшити тривалість інвестиційного горизонту. Очевидно, установлена модель може бути використаною не тільки для прийняття оптимізаційних інвестиційних рішень банками, а й іншими фінансово-кредитними установами.

Окреслена модель знайде чільне місце і в діяльності створених фінансово-промислових груп та інших фінансових структур щодо активізації їхньої інвестиційної діяльності зокрема.

9.5. Моделювання конкурсів інвестиційних проектів

Припустимо, що n проектів конкурують між собою за право отримати інвестиційний фонд компанії. Введемо позначення: і –

індекс інвестиційного проекту (i =1, n); t – індекс планового періоду (t =1,T ) інвестиційної діяльності. Нам відомі вектори вкладень і ефективності і-го інвестиційного проекту на одиницю вкладень коштів для періоду t, які відповідно становлять:

dit

i

qit

1, якщо в i-й проект здійснено вкладення у періоді t;

=

0, якщо в i-й проектвкладення відсутні у періоді t;

q , якщовід i-гопроектунадходятькоштирозміром q уперіоді t;

= it it

0, якщовід i-гопроектувідсутнєнадходженнякоштів уперіоді t.

Крім цього, компанія має можливість надавати кредити під Pt % річних в обсязі можливого залишку грошових коштів yt ( yt – змінна,

що означає обсяг можливого виділення короткотермінового кредиту в періоді t), які не були вкладені в інвестиційні проекти в t-му періоді. Прибуток, отриманий у результаті інвестиційної діяльності, можна реінвестувати відповідно до існуючої схеми, основу якої складають

268

значення qti . Позначимо через αti та βti – відповідно нижню та

верхню межі можливих обсягів вкладень в і-й проект у періоді t. Компанія має можливість виділити для інвестиційної діяльності власні кошти обсягом Q грошових одиниць. Основною невідомою величиною є: xti – обсяг грошових коштів, які виділяються для і-го

інвестиційного проекту в періоді t. Мета компанії – отримати максимальну суму грошових коштів в кінцевому періоді інвестиційної діяльності. Враховуючи введені позначення, математична модель задачі матиме вигляд.

Знайти такий розв’язок {xti ≥ 0, yt ≥ 0, t =1,T; i =1, n}, який забезпечить

n |

100 + Pt−1 |

|

|

Z = ∑qti xτii + |

yt−1 → max,t =T ,τi Mτ , ( 9.29) |

||

100 |

|||

i=1 |

|

де індекс τi означає період, в якому вклали кошти в і-й інвестиційний проект; Mτ – множина періодів, в яких були здійснені вкладення в і-й інвестиційний проект, а повернення коштів відбувається в періоді t (Mτ {t =1,T −1;τ < t}), при виконанні умов:

1) за граничним обсягом вкладень у відповідні проекти |

|

αti ≤ xti ≤ βti , i I, t =1,T −1, |

(9.30) |

де І – множина тих інвестиційних проектів, для яких існує нижня або верхня межа вкладень, або обидві;

2) уся наявна сума фінансових ресурсів повинна бути використаною у першому періоді, тобто вкладена у відповідні проекти та надана під можливий кредит

n |

|

|

|

∑dti xti |

+ yt |

= Q, t =1; |

(9.31) |

i=1

3)балансові умови руху фінансових ресурсів у наступних

періодах

∑qti xτii + |

100 + Pt −1 yt−1 |

= ∑dti xti + yt , t = 2,T −1; τi Mτ . (9.32) |

||||

n |

|

|

|

n |

|

|

|

|

|

|

|

|

|

i=1 |

100 |

|

i=1 |

|||

Приклад 9.4. Шість проектів беруть участь у конкурсі за отримання інвестиційних фондів компанії. Нам відома ефективність кожного інвестиційного проекту на одну гривню вкладених коштів у динаміці (табл. 9.9).

269

|

|

|

|

|

|

|

Таблиця 9.9 |

|

Рік |

|

Ефективність інвестиційних проектів |

|

|

||||

|

|

на 1 грн. вкладених коштів |

|

|

||||

|

A |

B |

|

C |

D |

E |

F |

|

1 |

–1,0 |

–1,0 |

|

0 |

0 |

0 |

0 |

|

2 |

0,4 |

0,9 |

|

0 |

–1,0 |

0 |

0 |

|

3 |

0 |

1,0 |

|

–1,0 |

0,2 |

–1,0 |

0 |

|

4 |

1,1 |

0 |

|

0 |

0,9 |

0,8 |

-1,0 |

|

5 |

0 |

0 |

|

1,7 |

0,4 |

0,6 |

1,2 |

|

Від’ємні величини означають здійснення вкладень коштів у відповідні проекти та періоди, а додатні – схему їх повернення. Так, проект B – це інвестиції, які можна вкласти на початку першого року на два наступних. Причому, в кінці того ж року можна повернути 0,6 обсягу вкладених коштів, а на кінець другого року – всю суму вкладень. Сума вкладень у проект B не повинна перевищувати 300 тис. грн., а в проект F – не менше 100 тис. грн.

Кошти, отримані у результаті інвестиційної діяльності, можна реінвестувати відповідно до існуючої схеми (табл. 9.9). Крім цього, компанія має можливість отримувати 20 % річних за надання короткострокових кредитів з коштів, які не були вкладеними в інвестиційні проекти у даному році. Компанія має 2 млн. грн. власних грошей. Її мета полягає в отриманні максимальної суми грошових коштів, заощаджених в кінцевому періоді.

♦Розв’язування.

Невідомими величинами задачі будуть: x11, x12 , x33, x24 , x35, x46 , які означають обсяги вкладених коштів у проекти A, B, C, D, E та F відповідно; y1, y2 , y3, y4 показують величину можливих коротко-

строкових кредитів, виділених у першому, другому, третьому та четвертому періодах відповідно.

Побудову числової економіко-математичної моделі почнемо з формування умов системи обмежень і завершимо побудовою цільової функції.

Для знаходження оптимального розв’язку задачі моделювання конкурсів інвестиційних проектів необхідно виконати такі умови:

1) за максимальним розміром вкладень у проект B x12 ≤ 300 ; 2) за мінімальним розміром вкладень у проект F x46 ≥100 ;

270